Тема 9. Совокупный спрос I

Самым разрушительным экономическим кризисом в истории США была Великая депрессия. В 30-е гг. Соединенные Штаты переживали массовую безработицу и резкое сокращение доходов населения. В самый тяжелый 1933 год, одна четверть американской рабочей силы находилась без работы, а реальный ВНП был на 30% ниже уровня 1929 г. Кризис такой разрушительной силы заставил многих экономистов задаться вопросом относительно обоснованности применения классической экономической теории, которую мы исследовали в главах 3-7. Оказалось, что в рамках этих концепций мы не способны объяснить депрессию. Классическая теория утверждает, что национальный доход зависит от предложения факторов производства и существующей технологии, но эти переменные не претерпели существенных изменений в период с 1929 по 1930 г. После Великой депрессии многие экономисты пришли к выводу, что новая модель нужна не только для того, чтобы объяснить развернувшийся глубокий и неожиданный экономический кризис, но также для того, чтобы предложить меры государственной политики, которые могли бы облегчить решение экономических проблем, с которыми столкнулось так много людей.

В 1936 г. появилась книга английского экономиста Джона Мейнарда Кейнса "Общая теория занятости, процента и денег", которая революционизировала экономическую науку. Кейнс предложил новый способ анализа экономики, который он представил в качестве альтернативы классической теории. Вокруг теории Кейнса сразу же развернулась острая дискуссия. На основе идей, изложенных в этой книге, постепенно развивалось новое понимание закономерностей колебаний экономической активности.

Кейнс предположил, что сокращение совокупного спроса является причиной низкого уровня доходов и высокого уровня безработицы, которые характеризуют экономические кризисы. Он критиковал классическую теорию за утверждение, что только совокупное предложение - т.е. существующие в экономике капитал, труд и технология - определяет уровень национального дохода. Сегодня экономисты примиряют эти две точки зрения в модели совокупного спроса и совокупного предложения, с которой мы познакомились в главе 8. Напомним,что в долгосрочном периоде цены являются гибкими, и совокупное предложение однозначно определяет уровень дохода. Однако в краткосрочном периоде цены являются жесткими, так что на уровень дохода влияют изменения совокупного спроса.

В этой и в последующих главах мы продолжим исследование экономических колебаний, обращая более пристальное внимание на совокупный спрос. Наша цель заключается в том, чтобы выделить те переменные, которые перемещают кривую совокупного спроса, вызывая колебания национального дохода. Мы также более полно проанализируем те средства, которые государственные деятели могут использовать для влияния на совокупный спрос. В главе 8 мы вывели кривую совокупного спроса из количественной теории денег и показали, как кредитно-денежная политикаможет повлиять на совокупный спрос. В данной главе мы увидим, что правительство может оказывать влияние на совокупный спрос при помощи кредитно-денежной и бюджетно-налоговой политики.

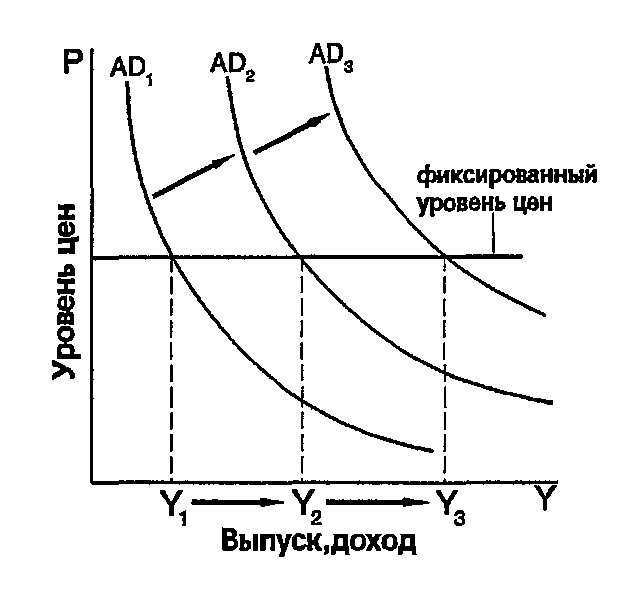

Рассматриваемая в данной главе модель совокупного спроса, которую называют моделью IS-LM, является в настоящее время господствующей интерпретацией теории Кейнса. В модели IS-LM уровень цен берется в качестве экзогенного параметра и затем показывается, какие факторы определяют уровень национального дохода. Можно трактовать ее как модель, которая раскрывает, что вызывает изменение дохода в краткосрочном периоде прификсированном уровне цен. Можно рассматривать модель IS-LM и в качестве модели, показывающей, что приводит к сдвигу кривой совокупного спроса. Эти два способа трактовки содержания модели эквивалентны, поскольку, как следует из рис. 9-1, изменения в уровне дохода при фиксированном уровне цен смещают кривую совокупного спроса. Это означает, что в краткосрочном периоде, когда уровень цен фиксирован, сдвиги кривой совокупного спроса определяют изменения в уровне дохода.

Двумя частями модели IS-LM являются кривая IS и кривая LM. IS означает "инвестиции" и "сбережения"1. Кривая IS отражает ситуацию на рынке товаров и услуг, который мы рассматривали в главе 3. LM означает "ликвидность" и "деньги"2. Кривая LM отражает спрос на запасы денежных средств и предложение денег, которые мы рассматривали в главе 6. Так как ставка процента оказывает влияние как на инвестиции, так и на спрос на деньги, именно эта переменная связывает две части модели IS-LM. Модель показывает, каким образом взаимодействия между этими рынками определяют совокупный спрос3.

1Investment (англ.) - инвестиции; saving (англ.) - сбережения. - Прим. перев.

2Liquidity (англ.) - ликвидность; money (англ.) - деньги. - Прим. перев.

3Модель IS-LM была впервые изложена в классической статье Нобелевского лауреата экономиста Джона Хикса: Hicks J. Mr. Keynes and the Classics: A Suggested Interpretation // Econometrica 5 (1937), pp. 147-159.

Рис. 9-1. Сдвиги кривой совокупного спроса. При данном уровне цен совокупный выпуск и доход колеблются из-за сдвигов кривойсовокупного спроса. Модель IS-LM берет уровень цен как данный и показывает, что вызывает изменение уровня дохода. Таким образом, модель показывает, что вызывает сдвиги кривой совокупного спроса.

9.1. Рынок товаров и кривая IS

Кривая IS отражает взаимоотношение между ставкой процента и уровнем дохода, которое возникает на рынке товаров и услуг. Чтобы понять эту связь, мы начнем с простой теории спроса на товары и услуги, которая носит название "кейнсианского креста".

Кейнсианский крест

Кейнсианский крест представляет собой самую простую интерпретацию кейнсианской теории национального дохода. Он дает полезный блок для построения более сложной и реалистичной модели IS-LM. Многие элементы кейнсианского креста уже знакомы нам из нашего анализа рынка товаров и услуг в главе 3.

Планируемые расходы. Для получения кейнсианского креста мы начнем с рассмотрения факторов, которые определяют величину планируемых расходов. Планируемые расходы представляют собой сумму, которую домохозяйства, фирмы и правительство планируют истратить на товары и услуги. Фактические расходы отличаются от планируемых в том случае, если фирмы вынуждены делать незапланированные инвестиции в запасы, т.е. когда фирмы увеличивают или уменьшают уровень своих товарно-материальных запасов в ответ на неожиданно низкий или неожиданно высокий уровень продаж.

Предположив, что экономика является закрытой, так что чистый экспорт равен нулю, мы можем опредилить планируемые расходы E как сумму потребления C, планируемых инвестиций I и государственных расходов G:

К этому уравнению мы добавляем функцию потребления

Функция потребления утверждает, что потребление зависит от располагаемого дохода (Y-T). Располагаемый доход - это совокупный доход Y за вычетом налогов T. Кроме того, мы предполагаем, что уровень планируемых инвестиций фиксирован (I=\overline I), и бюджетная политика - уровень государственных расходов и налоги - остается неизменной: (G=\overline G), (T=\overline T). Объединив эти уравнения, мы получаем

Из этого уравнения следует, что планируемые расходы являются функцией дохода Y, экзогенного уровня планируемых инвестиций и экзогенных переменных бюджетной политики G и T.

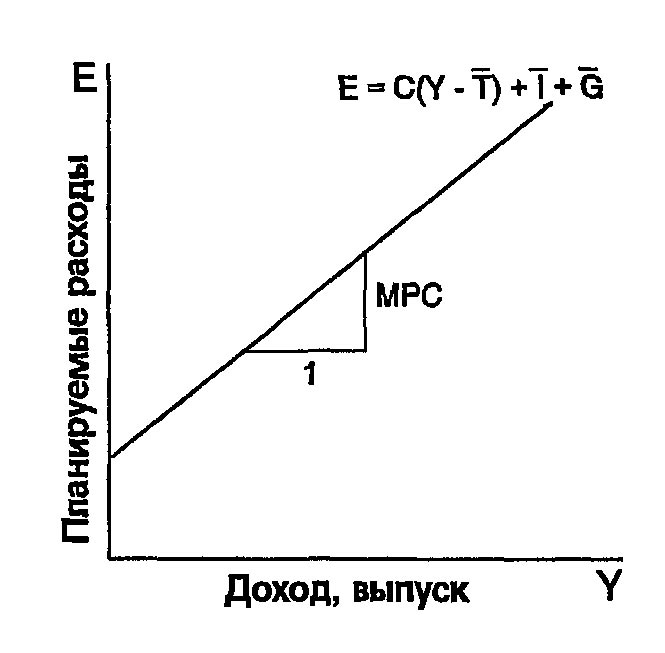

На рис. 9-2 планируемые расходы изображены графически как функция дохода. Эта линия имеет положительный наклон, так как более высокий уровень дохода ведет к более высокому уровню потребления и, таким образом, к более высокому уровню планируемых расходов. Наклон линии представляет собой предельную склонность к потреблению - MPC, которая показывает, на сколько возрастают планируемые расходы при увеличении дохода на один доллар.

Рис. 9-2. Планируемые расходы как функция дохода. Планируемые расходы зависят от уровня дохода, так как более высокий уровень дохода ведет к более высокому уровню потребления. Наклон этой линии представляет собой предельную склонностьк потреблению (МРС).

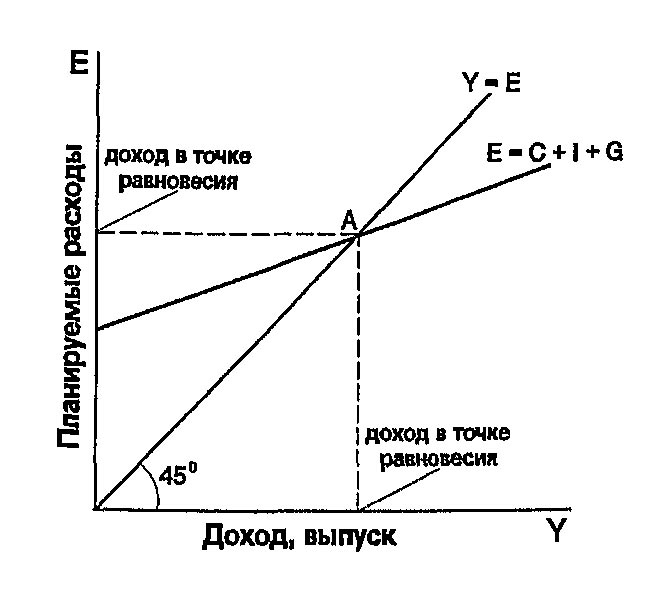

Экономика в равновесии. Мы предполагаем, что экономика находится в равновесии тогда, когда реальные расходы равны планируемым. Вспомним, что показатель ВНП имеет двоякий смысл: доходы экономических агентов и расходы на приобретение произведенной продукции. Поэтому Y равен не только совокупным доходам, но также реальным расходам на товары и услуги. Мы записываем условие равновесия как

или

Линия с углом наклона в 45 градусов на рис. 9-3 отмечает те точки, где выполняется это условие. Если мы прибавим функцию планируемых расходов, диаграмма станет кейнсианским крестом. Равновесие экономики достигается в точке A, где график функции планируемых расходов пересекает линию с углом наклона в 45 градусов.

Каким образом экономика достигает равновесия? Для многих фирм важную роль в процессе движения к равновесному состоянию играют запасы. Если фирмы производят больше товаров, чем потребители хотят купить, они увеличивают товарно-материальные запасы. Наоборот, если фирмы производят меньше, чем потребители хотят купить, фирмы распродают часть своих запасов. Незапланированные изменения запасов затем побуждают фирмы изменять уровень производства.

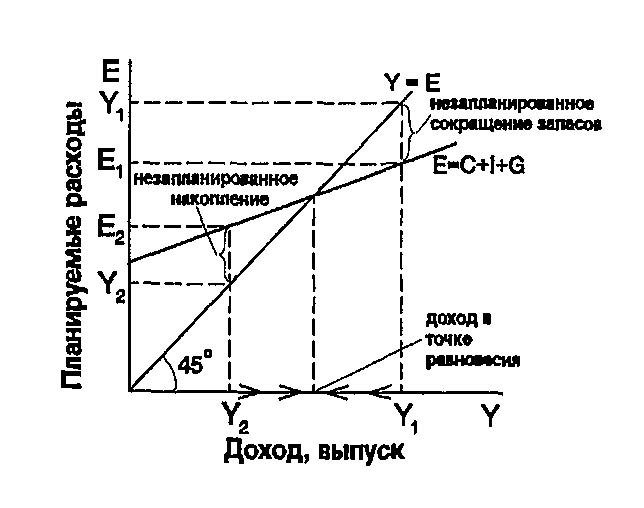

Предположим, например, что ВНП находится на уровне, превышающем равновесный, таком как уровень Y_1 на рис. 9-4. В этом случае планируемые расходы равны E_1, что меньше, чем Y_1.

Рис. 9-3. Кейнсианский крест. Равиовесие в кейнсианском кресте достигается в точке А, где доход равен планируемым расходам.

Так как планируемые расходы меньше, чем производство, фирмам удается продать меньше, чем они произвели. Поэтому запасы возрастают: такое накопление запасов представляет собой незапланированные инвестиции со стороны владельцев фирм. Рост запасов вынуждает фирмы увольнять рабочих и уменьшать производство, что сокращает ВНП. Этот процесс накопления незапланированных запасов и сокращения дохода продолжается до тех пор, пока доход не сократится до равновесного уровня. В равновесии доход равен планируемым расходам.

Точно также предположим, что ВНП находится на уровне, ниже равновесного, таком как Y_2 на рис. 9-4. В этом случае планируемые расходы равны E_2, что больше чем Y_2. Поскольку планируемые расходы превышают производство, фирмы продают больше, чем произвели. Запасы сокращаются, поэтому фирмы нанимают больше рабочих и увеличивают производство, вызывая тем самым увеличение ВНП. Этот процесс продолжается до тех пор, пока уровень дохода не становится равным планируемым расходам.

Рис. 9-4. Движение к состоянию равновесия в кейнсианском кресте. Если производство фирм находится на уровне Y1, то планируемые расходы меньше производства, так что фирмы накапливают запасы. Это накопление запасов заставляет фирмы уменьшать производство. Точно также, если фирмы производят на уровне Y2, то планируемые инвестиции E2 превышают производство, так что фирмы распродают свои запасы. Такое уменьшение запасов стимулирует фирмы увеличивать производство.

В целом кейнсианский крест показывает, каким образом определяется доход Y при данном уровне планируемых инвестиций и бюджетно-налоговой политике. Мы можем использовать эту модель для демонстрации того, каким образом изменяется доход, когда изменяется одна из этих экзогенных переменных.

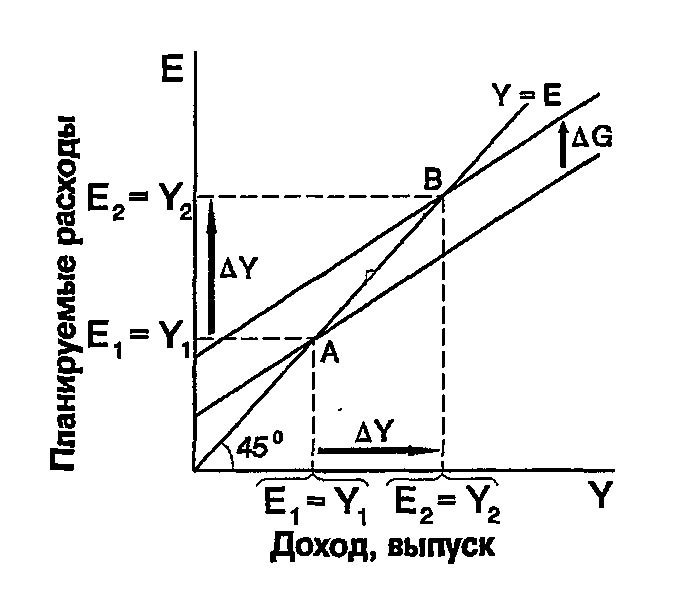

Бюджетно-налоговая политика и мультипликатор: государственные расходы. Сначала мы используем кейнсианский крест, чтобы рассмотреть воздействие изменения государственных расходов. Поскольку государственные расходы являются компонентом совокупных расходов, их увеличение означает, что при данном уровне дохода планируемые расходы возрастают. Если государственные расходы возрастают на \Delta G, то линия планируемых расходов перемещается вверх на \Delta G (см. рис. 9-5). Равновесие в экономике перемещается из точки A в точку B.

Рис. 9-5. Рост государственных расходов в модели кейнсианского креста. Рост государственных расходов на ΔG увеличиваетпланируемые расходы на эту же величину при данном уровне дохода. Равновесие смещается из точки А в точку В, и доход возрастает с Y1 до Y2. Заметим, что рост дохода (ΔY) превышает рост государственных расходов (ΔG). Таким образом, бюджетная политика оказывает мультипликативный эффект на доход.

Этот график показывает, что рост государственных расходов ведет к большему приросту дохода по сравнению с исходным импульсом, т.е. \Delta Y больше \Delta G. Отношение \Delta Y/\Delta G называется мультипликатором государственных расходов; оно показывает, на сколько возрастает доход в ответ на увеличение государственных расходов на один доллар. Из модели кейнсианского креста следует, что мультипликатор государственных расходов больше единицы.

Почему бюджетная политика оказывает мультипликтивный эффект на доход? Причина заключается в том, что в соответствии с функцией потребления более высокий доход вызывает более высокий уровень потребления. Поскольку рост государственных расходов увеличивает доход, это также увеличивает уровень потребления, что в свою очередь увеличивает доход, который способствует дальнейшему увеличению потребления и т.д. Поэтому в этой модели рост государственных расходов вызывает больший рост дохода.

Насколько велик мультипликатор? Чтобы ответить на этот вопрос, проследим шаг за шагом изменения дохода. Процесс начинается, когда расходы возрастают на \Delta G, что означает, что доход также возрастает на \Delta G. Этот рост дохода в свою очередь увеличивает потребление на MPC\times\Delta G, где MPC - предельная склонность к потреблению. Этот рост потребления вновь увеличивает расходы и доход. Второе увеличение дохода на MPC\times\Delta G увеличивает потребление на этот раз на MPC\times(MPC\times\Delta G), что в свою очередь увеличивает расходы и доход, и т.д. Этот переход от потребления к доходу и вновь к потреблению продолжается бесконечно. Совокупный эффект равен:

первоначальное изменение государственных расходов = \Delta G;

- первое изменение потребления = MPC\times\Delta G;

- второе изменение потребления = MPC\times MPC\times\Delta G;

- третье изменение потребления = MPC\times MPC\times MPC\times\Delta G;

итого

Таким образом, мультипликатор государственных расходов равен

Это выражение для мультипликатора называется суммой бесконечно убывающей геометрической прогрессии. Алгебраические выкладки позволяют нам записать мультипликатор в виде:

Например, если предельная склонность к потреблению равна 0,6, мультипликатор равен

В этом случае увеличение государственных расходов на 1 дол. увеличивают равновесный доход на 2,5 дол.

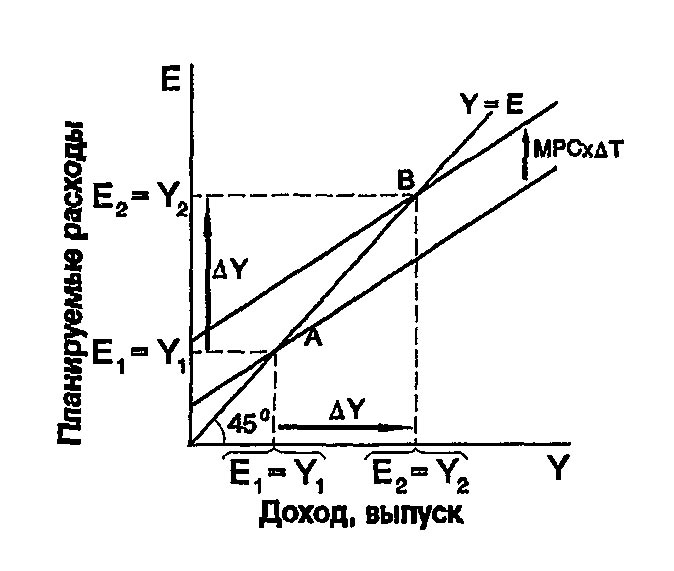

Рис. 9-6. Уменьшение налогов в кейнсианском кресте. Уменьшение налогов на величину ΔT увеличивает планируемые расходы на MPC×ΔT при любом данном уровне дохода. Равновесие перемещается из точки A в точу B, и доход возрастает с Y1 до Y2. Как мы видим, и в этом случае бюджетно-налоговая политика оказывает мультипликативный эффект на доход.

Бюджетно-налоговая политика и мультипликатор: налоги. Теперь мы рассмотрим воздействие на равновесный доход изменения налогов. Уменьшение налогов на величину \Delta T сразу же увеличивает располагаемый доход Y-T на величину \Delta T и, следовательно, потребление - на величину MPC\times\Delta T. При любом данном уровне дохода Y планируемые расходы теперь увеличиваются. Таким образом, как это показано на рис. 9-6, шкала планируемых расходов сдвигается вверх на MPC\times\Delta T. Равновесие в экономике перемещается из точки А в точку В.

Точно так же как рост государственных расходов оказывает мультипликативный эффект на доход, уменьшение налогов приводит к тому же результату. Как и прежде, первоначальное изменение расходов мультиплицируется на 1/(1-MPC). Совокупный эффект от изменения налогов для дохода равен

Это выражение есть налоговый мультипликатор: он показывает, на сколько долларов изменится совокупный доход в ответ на изменение налогов на один доллар. Например, если предельная склонность к потреблению равна 0,6, то налоговый мультипликатор равен

В данном примере уменьшение налогов на 1 дол. увеличивает равновесный доход на 1,50 дол.

ПРИМЕР 9-1

Кеннеди, Кейнс и сокращение налогов 1964 г.

Когда Джон Ф.Кеннеди стал в 1961 г. президентом, он привел в Вашингтон ряд блестящих молодых экономистов для работы в Совете экономических консультантов. Эти экономисты, получившие образование в духе экономической теории Кейнса, вынесли кейнсианские идеи на самый высокий уровень экономической политики.

Одним из первых предложений Совета был план увеличения национального дохода путем сокращения налогов. Это тут же привело к значительному сокращению индивидуальных и корпоративных подоходных налогов в 1964 г4. Цель такого сокращения налогов заключалась в том, чтобы стимулировать расходы на потребление и инвестиции, что должно было привести к более высокому уровню дохода и занятости. Когда репортер спросил Кеннеди, почему он выступает за сокращение налогов, Кеннеди ответил: "Чтобы стимулировать экономику. Неужели Вы не помните вводного курса по экономике?"

4Анализ сокращения налогов 1964 г., проведенный одним изэкономи-стов администрации Кеннеди см.: Okun A. Measuring the Impact of the 1964 Tax Reduction // Hellered W.W. ed. Perspectives on Economic Growth (New York: Random House, 1968); воспроизведено в Okun A.M. Economics for Policymaking (Cambridge, Mass:MIT Press, 1983), pp. 405-423.

Как и предсказывали эти экономические советники, сокращение налогов сопровождалось экономическим подъемом. Рост реального ВНП составил 5,3% в 1964 г. и 6,0% в 1965 г. Уровень безработицы упал с 5,7% в 1963 г. до 5,2% в 1964 г. и затем до 4,5% в 1965 г.

Экономисты продолжают обсуждать источник такого быстрого роста в начале 60-х гг. Группа так называемых "сторонников экономики предложения" утверждает, что экономический подъем был результатом дополнительных стимулов, созданных сокращением ставок подоходного налога. Согласно этой теории, при сокращении ставок подоходного налога рабочие получают большую долю совокупного заработка, соответственно предложение рабочей силы на рынке факторов значительно возрастает, увеличивая тем самым совокупное предложение товаров и услуг. В противоположность этому подходу кейнсианцы делают акцент на воздействии сокращения налогов на совокупный спрос. Они рассматривают сокращение налогов 1964 г. как удачный опыт стимулирующей бюджетно-налоговой политики и как подтверждение экономической теории Кейнса.

Ставка процента, инвестиции и кривая IS

Кейнсианский крест является только первым камнем в построении модели IS-LM. Модель кейнсианского креста полезна, так как она показывает, что определяет доход в экономике при данном уровне планируемых инвестиций. Однако она является чрезмерным упрощением, поскольку предполагает, что уровень планируемых инвестиций фиксирован. Глава 3 объясняет, что в действительности планируемые инвестиции зависят от ставки процента. Чтобы дополнить нашу модель этим соотношением между ставкой процента и инвестициями, запишем уровень планируемых инвестиций как

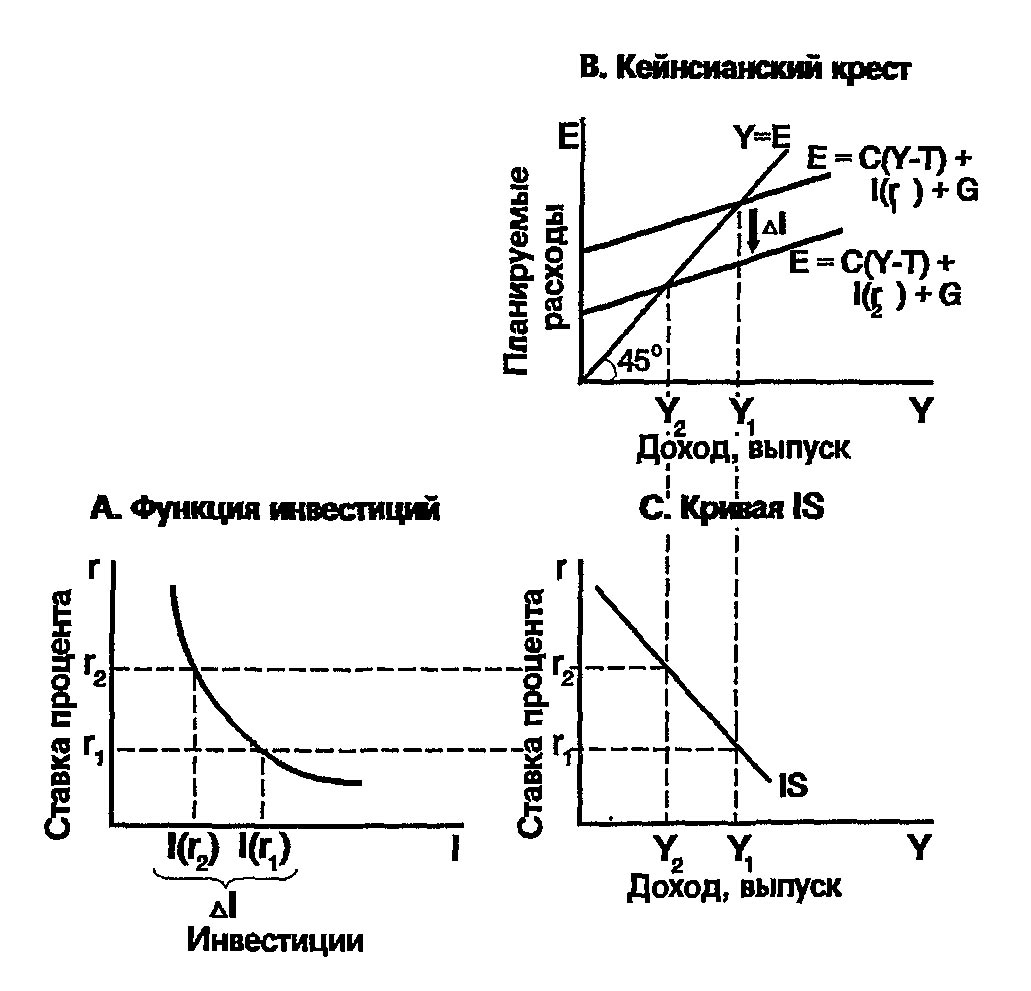

Эта функция инвестиций изображена на рис. 9-7А. Поскольку ставка процента представляет собой издержки получения кредита для финансирования инвестиционных проектов, рост ставки процента уменьшает планируемые инвестиции.

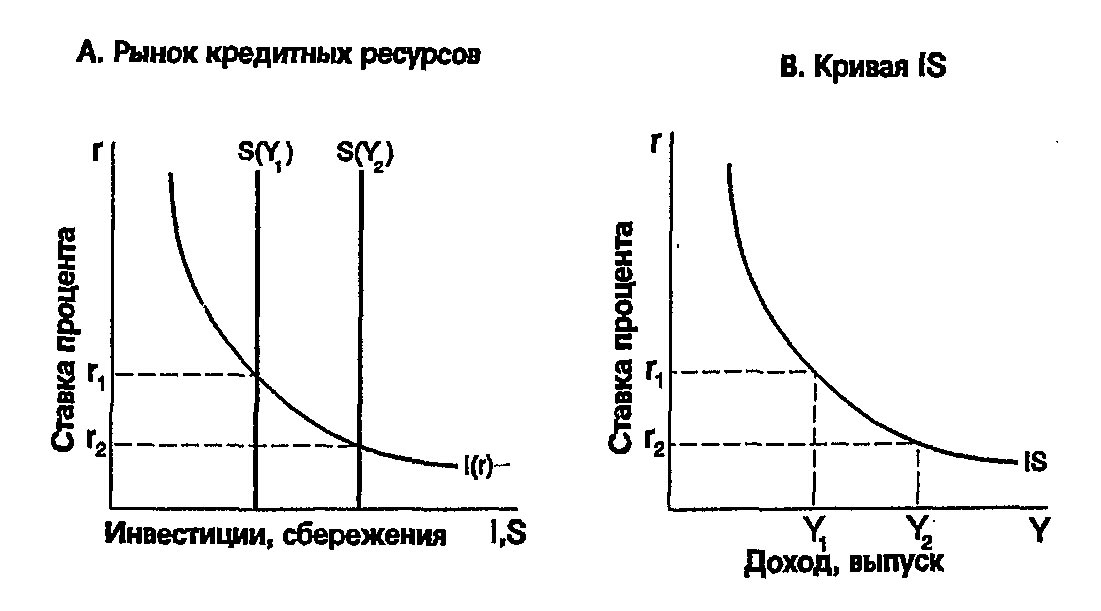

Рис. 9-7 Выведение кривой IS. На рис. 9-7А изображена инвестиционная функция: рост ставки процента от r1 до r2 уменьшает планируемые инвестиции с I(r1) до I(r2). На рис. 9-7В изображен кейнснанский крест: уменьшение планируемых инвестиций с I(r1) до I(r2) сокращает доход с Y1 до Y2. На рис. 9-7С показана кривая IS как результат взаимодействия между ставкой процента и доходом: чем выше ставка процента, тем ниже уровень дохода.

Мы можем использовать функцию инвестиций и график кейнсианского креста для определения того, каким образом изменяется доход, когда возрастает ставка процента. Поскольку инвестиции связаны со ставкой процента обратной зависимостью, рост ставки процента с r_1 до r_2 уменьшает величину инвестиций с I(r_1) до I(r_2). В свою очередь, сокращение планируемых инвестиций сдвигает функцию расходов вниз, как на рис. 9-7В. Сдвиг функции расходов ведет к более низкому уровню дохода. Таким образом, рост ставки процента уменьшает доход.

Кривая IS отображает эту зависимость между ставкой процента и уровнем дохода, которая появляется в результате взаимодействия функции инвестиций и кейнсианского креста. Чем выше ставка процента, тем ниже уровень планируемых инвестиций, и следовательно, ниже уровень дохода. По этой причине кривая IS имеет отрицательный наклон, как на рис. 9-7С.

Как бюджетно-налоговая политика сдвигает кривую IS

Каждая точка кривой IS показывает нам уровень дохода при данной ставке процента. Как мы узнали из модели кейнсианского креста, уровень дохода также зависит от бюджетно-налоговой политики. Кривую IS рисуют для определенной бюджетной политики, то есть кривая IS предполагает, что G и T фиксированы. При изменении бюджетно-налоговой политики кривая IS сдвигается.

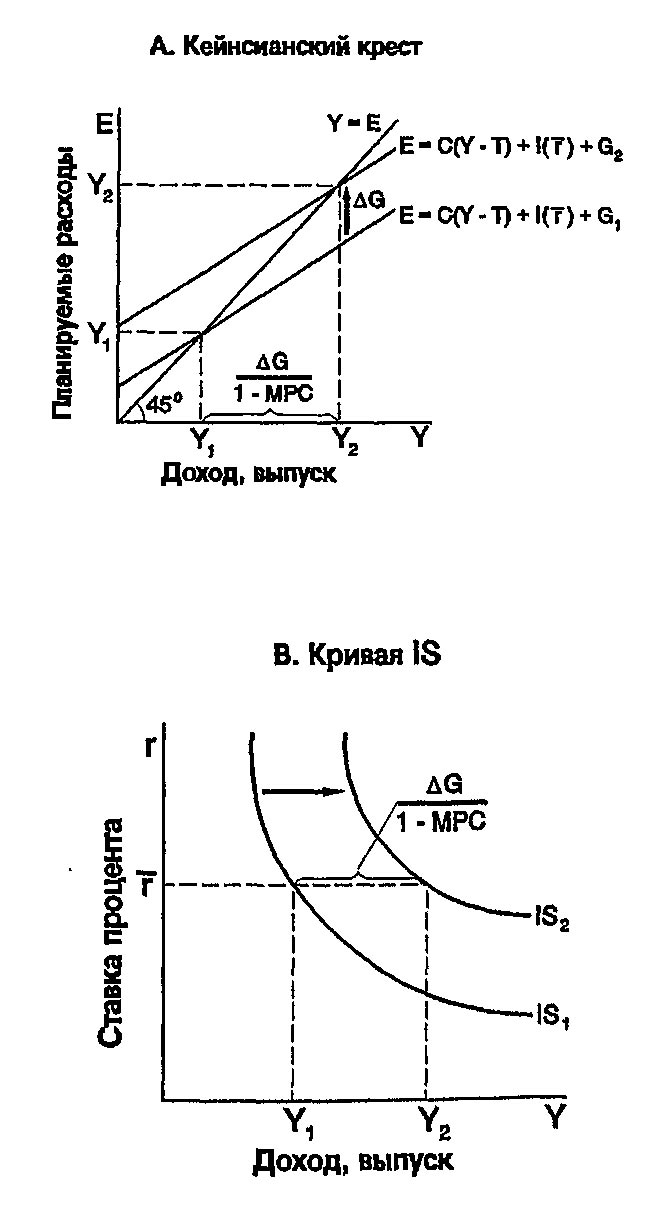

На рис. 9-8 используется кейнсианский крест для анализа того, каким образом рост государственных расходов с G_1 до G_2 сдвигает кривую IS. Этот график построен для данной ставки процента и следовательно, для данного уровня планируемых инвестиций. Кейнсианский крест показывает, что изменение бюджетной политики увеличивает планируемые расходы, и тем самым увеличивает равновесный уровень дохода с Y_1 до Y_2. Поэтому рост государственных расходов сдвигает кривую IS вправо.

Модель кейнсианского креста позволяет продемонстрировать, каким образом и другие изменения в бюджетно-налоговой политике сдвигают кривую IS. Поскольку уменьшение налогов также увеличивает расходы и доход, оно перемещает кривую IS вправо. Уменьшение государственных расходов или рост налогов сокращают доход, поэтому такое изменение бюджетной политики сдвигает кривую IS влево.

Рис. 9-8. Рост государственных расходов сдвигает кривую IS вправо. Рис. 9-8А показывает, что рост государственных расходов увеличивает планируемые расходы. При любой данной ставке процента сдвиг вверх планируемых расходов на величину ΔG ведет к росту дохода на величину ΔG/(-1-МРС). Поэтому на рис. 9-8В кривая IS сдвигается вправо на эту величину.

В целом, кривая IS показывает связь между ставкой процента и уровнем дохода, которая возникает на рынке товаров и услуг. Кривую IS рисуют для заданной бюджетно-налоговой политики.

Изменения бюджетно-налоговой политики, которые увеличивают спрос на товары и услуги, сдвигают кривую IS вправо. Изменения бюджетно-налоговой политики, которые сокращают спрос на товары и услуги, сдвигают кривую IS влево.

Трактовка кривой IS с использованием модели рынка заемных средств

Когда мы изучали рынок товаров и услуг в главе 3, мы отметили существование связи между спросом и предложением товаров и услуг и спросом и предложением заемных средств. Это приводит нас к еще одной интерпретации кривой IS.

Вспомним, что тождество счетов национального дохода может быть записано как

Левая часть этого уравнения представляет собой национальные сбережения S: сумму частных сбережений Y-T-C и государственных сбережений T-G, а правая часть - это инвестиции I. Национальные сбережения представляют собой предложение заемных средств, а инвестиции - спрос на них.

Чтобы показать, каким образом можно построить кривую IS на основе модели рынка заемных средств, заменим С на функцию потребления и I на функцию инвестиций:

Левая часть уравнения утверждает, что предложение заемных средств зависит от дохода и бюджетно-налоговой политики; правая - что спрос на заемные средства зависит от ставки процента. Ставка процента изменяется так, чтобы уравновесить спрос и предложение заемных средств.

Как видно из рис. 9-9, мы можем интерпретировать кривую IS как кривую, показывающую ставку процента, которая уравновешивает рынок заемных средств при каждом данном уровне дохода. Когда доход возрастает с Y_1 до Y_2, национальные сбережения, равные Y-C-G, возрастают. (Потребление возрастает меньше, чем доход, так как предельная склонность к потреблению меньше единицы.) Возросшее предложение заемных средств снижает ставку процента с г_1 до г_2. Кривая IS суммирует это взаимоотношение: более высокий уровень дохода означает более высокий уровень сбережений, что в свою очередь означает более низкую равновесную ставку процента. По этой причине кривая IS имеет отрицательный наклон.

Рис. 9-9. Трактовка кривой IS с точки зрения рынка заемных средств. Рис. 9-9А показывает, что рост дохода с Y1 до Y2 увеличивает сбережения и, следовательно, понижает ставку процента, которая уравновешивает спрос и предложение заемных средств. Кривая IS на рис. 9-9В отражает эту отрицательную связь между доходом и ставкой процента.

Такая альтернативная трактовка кривой IS также объясняет, почему изменение бюджетно-налоговой политики сдвигает кривую IS. Рост государственных расходов или сокращение налогов уменьшают национальные сбережения при данном уровне дохода. Уменьшение предложения ресурсов на рынке заемных средств увеличивает ставку процента, которая обеспечивает равновесие. Поскольку ставка процента теперь выше при данном уровне дохода, кривая IS смещается вверх в ответ на стимулирующее изменение в бюджетно-налоговой политике.

Простая алгебра кривой IS

Один способ объяснения кривой IS состоит в том, что она описывает комбинации дохода Y и ставки процента г, удовлетворяющие уравнению, которое мы рассматривали в главе 3:

Это уравнение объединяет основное тождество национальных счетов, функцию потребления и инвестиционную функцию. Оно утверждает, что количество произведенных товаров Y должно быть равно количеству товаров, на которые предъявляется спрос: C+I+G.

Мы можем узнать больше о кривой IS, если рассмотрим частный случай, когда функция потребления и инвестиционная функция являются линейными. Начнем с тождества доходов:

Теперь предположим, что функция потребления представлена как:

где a и b - положительные параметры, а инвестиционная функция

где c и d - также положительные параметры. Параметр b - это предельная склонность к потреблению, так что мы ожидаем, что b будет принимать значения между нулем и единицей.

Параметр d определяет, каким образом инвестиции реагируют на ставку процента; поскольку инвестиции возрастают, когда ставка процента падает, перед d стоит знак минус.

Из этих трех уравнений мы можем вывести алгебраическое уравнение для кривой IS и посмотреть, что определяет положение кривой IS и ее наклон. Если мы включим функции потребления и инвестиций в тождество доходов, мы получим

Заметим, что Y появляется в обеих частях уравнения. Мы можем упростить это уравнение, собрав все члены с Y в левой части и перегруппировав члены в правой:

Решая для Y, получаем:

Это уравнение выражает кривую IS алгебраически. Оно дает нам параметры уровня дохода Y при любой ставке процента r и переменных бюджетно-налоговой политики G и T. При неизменной бюджетно-налоговой политике оно показывает нам связь между ставкой процента и уровнем дохода: чем выше ставка процента, тем ниже уровень дохода. Графически кривая IS графически изображает это уравнение для разных значений Y и r при фиксированных значениях G и T.

Используя последнее уравнение, мы можем проверить наши прежние выводы относительно кривой IS. Во-первых, поскольку коэффициент при ставке процента отрицателен, кривая IS имеет отрицательный наклон: более высокая ставка процента ведет к более низкому уровню дохода. Во-вторых, поскольку коэффициент государственных расходов положителен, рост государственных расходов сдвигает кривую IS вправо. В-третьих, поскольку коэффициент при налогах отрицателен, рост налогов сдвигает кривую IS влево.

Коэффициент при ставке процента -d/(1-b) говорит о том, будет кривая IS крутой или пологой. Если инвестиции очень чувствительны к ставке процента, то d велико, и доход также очень чувствителен к изменениям ставки процента. В этом случае небольшие изменения ставки процента ведут к значительным изменениям дохода: кривая IS является относительно пологой. Наоборот, если инвестиции не очень чувствительны к ставке процента, то d мало, и доход также не очень чувствителен к колебаниям ставки процента. В этом случае значительные изменения ставки процента ведут к небольшим изменениям дохода: кривая IS является относительно крутой.

Точно так же наклон кривой IS зависит от предельной склонности к потреблению b: чем больше предельная склонность к потреблению, тем больше изменение дохода, возникающее в результате данного изменения ставки процента. Причина заключается в том, что большая предельная склонность к потреблению означает большее значение мультипликатора. Чем больше величина мультипликатора, тем большее воздействие оказывают изменения в инвестициях на доход, и тем более пологой является кривая IS. Предельная склонность к потреблению b также определяет, в какой степени изменения бюджетной политики сдвигают кривую IS. Коэффициент при G(1/(1-b)) - это мультипликатор государственных расходов в кейнсианском кресте. Точно так же коэффициент при Т(-b/(1-b)) является налоговым мультипликатором в кейнсианском кресте. Чем больше предельная склонность к потреблению, тем больше величина мультипликатора и, следовательно, больше сдвиг кривой IS, возникающий вследствие изменения бюджетной политики.

Наконец, вспомним, что кривая IS не определяет ни доход Y, ни ставку процента r. Кривая IS только отражает возможные комбинации между Y и r, возникающее на рынке товаров и услуг. Чтобы определить параметры равновесия в экономике, нам необходимо учесть еще одно соотношение между этими двумя переменными, к которому мы теперь и обращаемся.

9.2. Денежный рынок и кривая LM

Кривая LM представляет собой взаимоотношение между ставкой процента и уровнем дохода, которое возникает на рынке денежных средств. Чтобы понять эту зависимость, начнем с рассмотрения простой теории ставки процента, называемой теорией предпочтения ликвидности.

Теория предпочтения ликвидности

Теория предпочтения ликвидности - это наиболее простая интерпретация кейнсианской теории ставки процента. Так же как кейнсианский крест представляет собой основу для построения кривой IS, теория предпочтения ликвидности дает основу для построения кривой LM. Эта теория объясняет, каким образом спрос и предложение реальных запасов денежных средств, которые мы изучали в главе 6, определяют ставку процента.

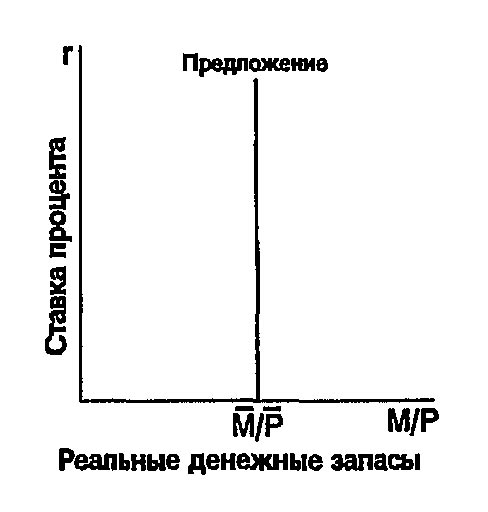

Начнем с предложения реальных денежных средств. Если M означает предложение денег, а P - уровень цен, то M/P - запасы денежных средств в реальном выражении. Теория предпочтения ликвидности предполагает наличие фиксированного предложения реальных денежных средств, т.е.

\overline M - это уровень предложения денег, выбранный Федеральной резервной системой, являющийся экзогенной переменной. Уровень цен \overline P также является в данной модели экзогенной переменной.

(Уровень цен берется как заданный, так как модель IS-LM - конечная цель исследования в данной главе - рассматривает краткосрочный период, когда уровень цен фиксирован). Эти предпосылки означают, что предложение денег в реальном выражении фиксировано и, следовательно, не зависит от ставки процента. Поэтому, когда мы изображаем предложение реальных денежных средств на рис. 9-10, получаем вертикальную кривую предложения.

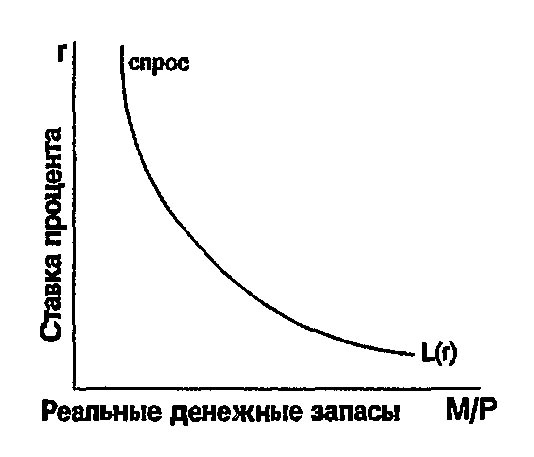

Обратимся теперь к спросу на запасы денежных средств в реальном выражении. Люди держат на руках деньги, потому что деньги являются "ликвидным" активом - ониудобны для совершения любых сделок. Теория предпочтения ликвидности утверждает, что величина спроса на деньги зависит от ставки процента. Ставка процента представляет собой альтернативные издержки владения наличными деньгами: это то, что вы теряете, если держите наличные деньги, которые не приносят процента, вместо приносящих процент банковских депозитов или облигаций. Так же как цена хлеба влияет на величину спроса на хлеб, цена владения наличными деньгами влияет на величину спроса на запасы денег. Поэтому когда ставка процента возрастает, люди хотят держать меньше богатства в виде денег.

Рис. 9-10. Предложение запасов денежных средств в реальном выражении. Кривая предложения реальных денежных средств вертикальна, так как предложение не зависит от ставки процента.

Запишем спрос на реальные денежные запасы в виде:

где функция L() означает спрос на ликвидный актив - деньги. Это уравнение утверждает, что величина спроса на деньги является функцией ставки процента. Рис. 9-11 показывает взаимосвязь между ставкой процента и величиной спроса на реальные денежные запасы. Эта кривая спроса имеет отрицательный наклон, так как более высокая ставка процента уменьшает величину спроса на деньги5.

5Заметим, что r используется здесь для обозначения ставки процента, как и в анализе кривой IS. Строго говоря, спрос на деньги определяется номинальной ставкой процента, а инвестиции - реальной. Но для простоты мы не принимаем во внимание ожидаемую инфляцию, которая порождает различие между реальной и номинальной ставками процента. Роль ожидаемой инфляции в модели IS-LM исследуется в главе 10.

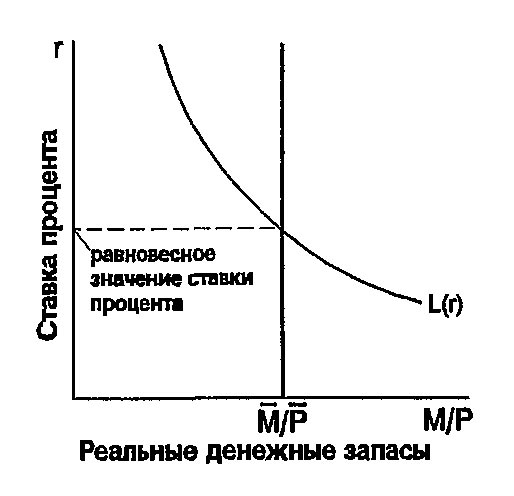

Для получения теории ставки процента мы объединим спрос на деньги и предложение денег на рис. 9-12. В соответствии с теорией предпочтения ликвидности, изменение ставки процента приводит к равновесию на денежном рынке. При равновесной ставке процента величина спроса на запасы денежных средств равна величине предложения.

Рис. 9-11. Спрос на реальные денежные запасы. Так как ставка процента представляет собой издержки владения наличными деньгами, более высокая ставка процента понижает величину спроса на реальные денежные запасы.

Движение ставки процента к этому равновесию происходит потому, что люди начинают изменять структуру портфеля своих активов, если ставка процента не находится на равновесном уровне. Если ставка процента очень велика, величина предложения денег превышает величину спроса. Люди, обладающие излишними запасами денег, пытаются обратить часть своих не приносящих процент денег в приносящие процент банковские депозиты или облигации. Банки и кредиторы, которые предпочитают выплачивать низкие ставки процента, ответят на это излишнее предложение денег снижением ставок процента, которые они предлагают по вкладам. Наоборот, если ставка процента очень мала, так что величина спроса на деньги превышает величину предложения, люди попытаются получить деньги, продавая облигации или снимая деньги со счетов, что увеличит ставку процента. При равновесной ставке процента портфели денежных и неденежных активов являются оптимальными.

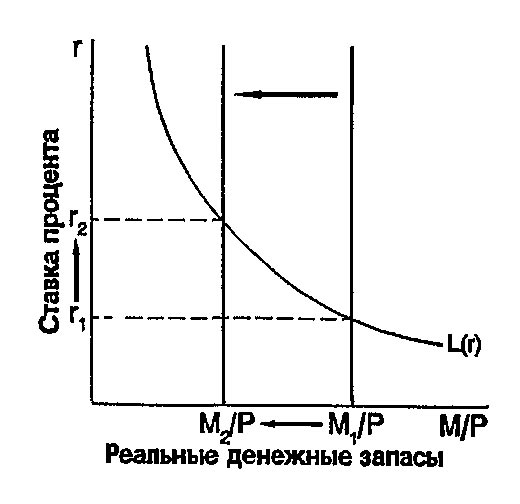

Теория предпочтения ликвидности исходит из того, что уменьшение предложения денег увеличивает ставку процента и что увеличение предложения денег снижает ставку процента. Чтобы увидеть, почему это так, предположим, что ФРС уменьшает предложение денег. Уменьшение M уменьшает M/P, так как в модели P фиксировано. Поэтому линия предложения реальных денежных запасов сдвигается влево, как на рис. 9-13. Равновесная ставка процента возрастает с r_1 до r_2. Более высокая ставка процента побуждает людей сокращать имеющиеся у них реальные запасы денежных средств.

Рис. 9-12. Теория предпочтения ликвидности. Ставка процента будет изменяться до тех пор, пока величина спроса на реальные денежные запасы не сравняется с величиной предложения денег.

Рис. 9-13. Уменьшение предложения денег в теории предпочтения ликвидности. Уменьшение предложения денег с M1 до M2 сокращает предложение реальных денежных запасов, так как уровень цен фиксирован. Поэтому равновесная ставка процента возрастает с r1 до r2.

ПРИМЕР 9-2

Поль Волкер, жесткая кредитно-денежная политика и процентные ставки

В начале 80-х гг. произошло крупнейшее и наиболее быстрое сокращение инфляции в современной истории США. К концу 70-х гг. показатели инфляции достигли двузначной величины. В 1979 г. потребительские цены возросли на 11,3%. В октябре 1979 г., спустя два месяца после его назначения на пост председателя Федеральной резервной системы, Поль Волкер объявил, что кредитно-денежная политика будет нацелена на снижение темпов инфляции. Это заявление положило начало периоду жесткой денежной политики, которая к 1983 г. снизила темпы инфляции до 3%.

Каким образом подобная жесткая кредитно-денежная политика оказывает влияние на ставку процента? Ответ зависит от того, какой временной период мы рассматриваем. Наш анализ эффекта Фишера в главе 6 предполагает, что волкеровское изменение кредитно-денежной политики снизило инфляцию, что в свою очередь привело к падению номинальной ставки процента. Однако теория предпочтения ликвидности предсказывает, что в краткосрочном периоде, когда цены инертны, антиинфляционная монетарная политика привела бы к уменьшению денежных запасов и к более высокому уровню номинальной ставки процента.

Оба вывода согласуются с практикой. Номинальные ставки процента действительно упали в 80-х гг., по мере того как темпы инфляции уменьшались. Но сравнивая ситуацию перед заявлением в октябре 1979 и экономические показатели год спустя, мы обнаруживаем, что реальная денежная масса (M_1, деленная на индекс потребительских цен) уменьшилась на 8,3%, а номинальная ставка процента (по коммерческим бумагам) возросла с 10,1 до 11,9%. Поэтому несмотря на то, что жесткая денежная политика привела к снижению ставок процента в долгосрочном периоде, в краткосрочном периоде она вызвала их повышение.

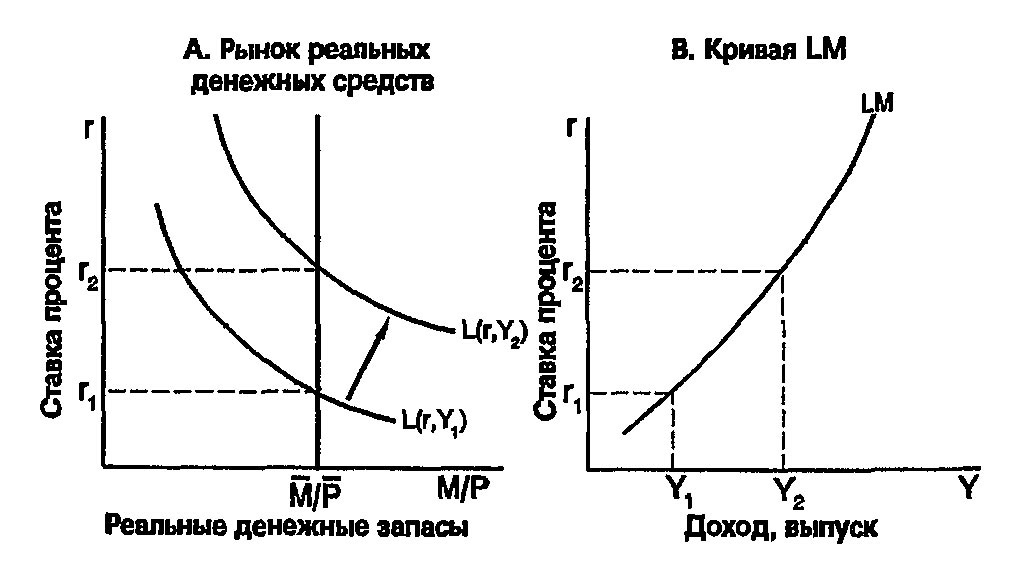

Доход, спрос на деньги и кривая LM

Теперь используем теорию предпочтения ликвидности, чтобы получить кривую LM. Равновесная ставка процента - ставка процента, которая уравновешивает спрос и предложение денег, - зависит от уровня дохода. Это взаимоотношение между уровнем дохода и ставкой процента выражается кривой LM.

До сих пор мы предполагали, что только ставка процента влияет на величину спроса на реальные денежные запасы. Более реалистично, однако, предполагать, что уровень дохода Y также оказывает влияние на спрос на деньги. Когда доход высок, расходы высоки, поэтому люди вступают в большее число сделок, что требует использования денег. Таким образом, более высокий уровень дохода подразумевает возросший спрос на деньги.

Запишем функцию спроса на деньги в следующем виде:

Величина спроса на реальные денежные запасы обратно пропорциональна ставке процента и прямо пропорциональна доходу.

Используя теорию предпочтения ликвидности, посмотрим, что происходит со ставкой процента, когда уровень дохода изменяется. Рассмотрим, например, что происходит, когда доход возрастает с Y_1 до Y_2. Как показано на рис. 9-14А, этот рост дохода сдвигает кривую спроса на деньги вправо. Чтобы уравновесить рынок запасов денежных средств в реальном выражении, ставка процента должна возрасти с r_1 до r_2. Поэтому более высокий доход ведет к более высокой ставке процента.

Рис. 9-14. Выведение кривой LM. Рис. 9-14А показывает рынок реальных запасов денежных средств: рост дохода с Y1 до Y2 увеличивает спрос на деньги и, следовательно, ставку процента с r1 до г2. Рис. 9-14В показывает кривую LM, которая суммирует это соотношение между ставкой процента и доходом: чем выше уровень дохода, тем выше ставка процента.

Кривая LM изображает графически это соотношение между уровнем дохода и ставкой процента. Чем выше уровень дохода, тем выше спрос на деньги и, следовательно, выше равновесная ставка процента. По этой причине кривая LM имеет положительный наклон, как показано на рис. 9-14.

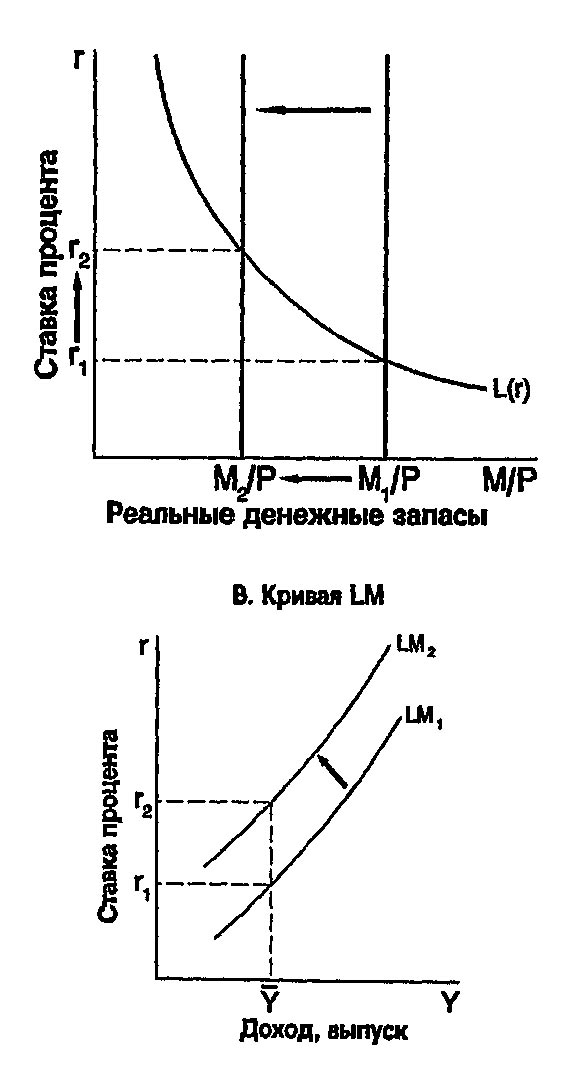

Каким образом кредитно-денежная политика вызывает сдвиги кривой LM

Кривая LM показывает уровень ставки процента, которая уравновешивает денежный рынок при каждом данном уровне дохода. Теория предпочтения ликвидности показывает, что равновесная ставка процента также зависит от предложения денег. Кривая LM изображается для данного предложения денежных средств в реальном выражении. Если денежные запасы на руках у населения изменяются (например, если ФРС изменяет предложение денег) кривая LM смещается.

Мы можем использовать теорию предпочтения ликвидности для анализа того, каким образом кредитно-денежная политика вызывает сдвиги кривой LM. Предположим, что ФРС уменьшает предложение денег с M_1 до M_2, что вызывает падение предложения денег в реальном выражении с M_1/P до M_2/P. На рис. 9-15 показано, что происходит в этом случае. При постоянной величине дохода и, следовательно, неизменном спросе на деньги сокращение предложения денег в реальном выражении увеличивает ставку процента, которая обеспечивает равновесие денежного рынка. Поэтому сжатие денежной массы сдвигает кривую LM влево-вверх.

Таким образом, кривая LM показывает взаимосвязь между ставкой процента и уровнем дохода, которая возникает на рынке реальных денежных средств. Кривая LM изображается для данного предложения денег в реальном выражении. Сокращение предложения реальных денежных средств сдвигает кривую LM вверх. Увеличение предложения денег сдвигает кривую LM вниз.

Трактовка кривой LM с точки зрения уравнения количественной теории денег

Когда мы впервые рассматривали колебания совокупного спроса и дохода в краткосрочном периоде в главе 8, мы получили кривую совокупного спроса с помощью количественной теории денег. Мы записали уравнение количественной теории

и предположили, что скорость обращения V постоянна. Это предположение означает, что для любого уровня цен только предложение денег определяет уровень дохода. Так как этот уровень дохода не зависит от ставки процента, количественная теория денег предполагает, что кривая LM вертикальна.

Рис. 9-15. Сокращение предложения денег сдвигает кривую LM вверх. На рис. 9-15А показано, что при любом данном уровне дохода (Y) сокращение предложения денег увеличивает ставку процента, которая уравновешивает денежный рынок. Поэтому кривая LM на рис. 9-15В смещается вверх.

"Нормальную" кривую LM с положительным наклоном мы можем получить из уравнения количественной теории, сняв предпосылку о том, что скорость обращения постоянна. Предпосылка о постоянстве скорости обращения эквивалентна предположению о том, что спрос на реальные запасы денежных средств зависит только от уровня дохода. В реальности спрос на деньги также зависит и от ставки процента: более высокая ставка процента увеличивает издержки владения наличными деньгами и уменьшает спрос на деньги. Поскольку люди реагируют на более высокую ставку процента уменьшением запасов денег, которые они имеют на данный момент времени, каждый доллар в экономике переходит из рук в руки быстрее, т.е. скорость обращения денег возрастает. Мы можем записать это в следующем виде:

Функция скорости обращения V(r) указывает, что скорость обращения положительно связана со ставкой процента.

Эта форма уравнения количественной теории дает кривую LM, которая имеет положительный наклон. Поскольку рост ставки процента увеличивает скорость обращения денег, он увеличивает уровень дохода при данных предложении денег и уровне цен. Кривая LM выражает эту зависимость между ставкой процента и доходом.

Это уравнение также показывает, почему изменения предложения денег вызывают сдвиги кривой LM. При данных ставке процента и уровне цен рост предложения денег увеличивает уровень дохода. Следовательно, рост предложения денег сдвигает кривую LM вправо, а уменьшение предложения денег. - влево. Наконец, нельзя забывать, что уравнение количественной теории просто дает особый способ выражения концепции кривой LM. Эта трактовка кривой LM в значительной степени схожа с той, которая представлена теорией предпочтения ликвидности. В обоих случаях кривая LM представляет собой положительную взаимосвязь между доходом и ставкой процента на денежном рынке.

Простая алгебра кривой LM

Содержание кривой LM заключается в том, что она описывает комбинации дохода Y и ставки процента r, которые удовлетворяют условию равновесия денежного рынка:

Данное уравнение просто характеризует равенство спроса и предложения денег.

Мы можем узнать больше о кривой LM, если рассмотрим случай, когда функция спроса линейна, т.е.

где e и f - числа больше нуля. Значение e определяет, на сколько возрастает спрос на деньги при росте дохода. Значение f определяет, на сколько падает спрос на деньги при росте ставки процента. Перед показателем ставки процента стоит минус, так как спрос на деньги находится в обратной зависимости от ставки процента.

Теперь равновесие на денежном рынке описывается так:

Чтобы понять, что означает это уравнение, перегруппируем его так, чтобы r оказалось слева. В результате получим

Это уравнение дает нам ставку процента, которая обеспечивает равновесие денежного рынка при любом значении дохода и величины реального предложения денег. Кривая LM изображает графически это уравнение для различных значений Y и r при фиксированном значении M/P.

Используя это последнее уравнение, можно проверить наши выводы относительно кривой LM. Во-первых, поскольку коэффициент при доходе положителен, кривая LM имеет положительный наклон: более высокий доход требует повышения ставки процента, которая обеспечит установление равновесия на рынке денег. Во-вторых, так как коэффициент при реальных запасах денежных средств отрицателен, их уменьшение сдвигает кривую LM вверх, а рост - вниз.

Из записи коэффициента при доходе e/f можно понять, что определяет наклон кривой LM. Если спрос на деньги не очень чувствителен к уровню дохода, то е мало. В этом случае только небольшое изменение ставки процента необходимо для того, чтобы компенсировать незначительный рост спроса на деньги, вызванный изменением дохода: кривая LM относительно полога. Точно так же, если величина спроса на деньги слабо зависит от ставки процента, то f мало. В этом случае сдвиг спроса на деньги вследствие изменения дохода ведет к значительному изменению равновесной ставки процента: кривая LM является относительно крутой.

Наконец, отметим, что сама по себе кривая LM не определяет ни доход Y, ни ставку процента r. Как и кривая IS, она представляет собой только возможные комбинации этих двух эндогенных переменных экономической модели. Равновесие в экономике определяется совместно кривыми IS и LM.

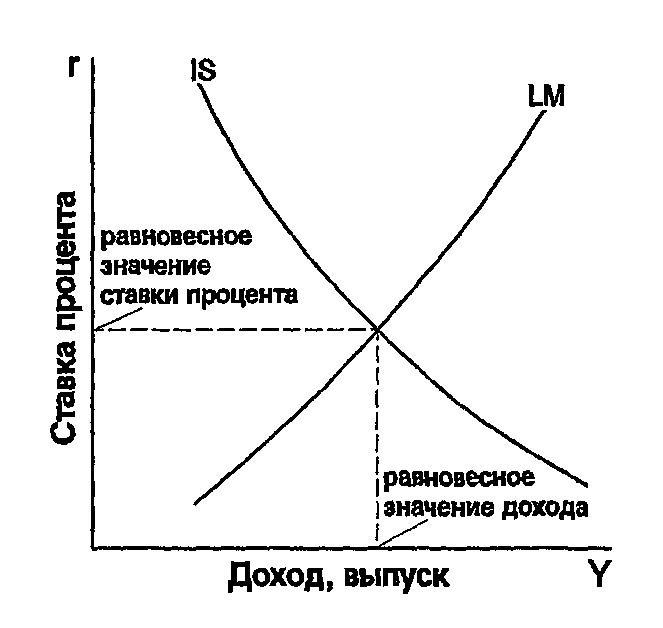

9.З. Заключение: равновесие в краткосрочном периоде

Теперь у нас есть все компоненты модели IS-LM. Два уравнения модели:

Бюджетно-налоговая политика G и T, кредитно-денежная политика M и уровень цен P принимаются в модели как экзогенные. При данных экзогенных переменных кривая IS дает такие комбинации r и Y, которые обеспечивают равновесие на рынке товаров, а кривая LM дает такие комбинации r и Y, которые удовлетворяют равновесию на денежном рынке. Эти две кривые изображены вместе на рис. 9-16.

Экономическое равновесие в модели IS-LM - это точка, где кривая IS и кривая LM пересекаются. Эта точка определяет ставку процента r и уровень дохода Y, которые удовлетворяют как условию равновесия товарного рынка, так и условию равновесия денежного рынка. Другими словами, в точке пересечения двух кривых реальные расходы равны планируемым, и спрос на реальные денежные средства равен предложению.

Экономисты используют модель IS-LM для анализа воздействия на национальный доход краткосрочных изменений экономической политики. Это будет предметом рассмотрения в следующей главе, где также будет исследовано, каким образом модель IS-LM объясняет положениеи наклон кривой совокупного спроса.

Рис. 9-16. Равновесие в модели IS-LM. Пересечение IS и LM представляет собой одновременное равновесие на рынке товаров и услуг и на денежном рынке.

Основные выводы

- Кейнсианскмй крест представляет собой простую модель определения дохода. Она рассматривает бюджетно-налоговую политику и планируемые инвестиции как экзогенные параметры и затем показывает, что существует только один уровень национального дохода, при котором реальные расходы равны планируемым. Она показывает, что изменения государственных расходов или налогов оказывают мультипликативное воздействие на доход.

- Как только мы допускаем, что планируемые инвестиции зависят от ставки процента, в рамках модели кейнсианского креста возникает устойчивая связь между ставкой процента и национальным доходом. Более высокая ставка процента снижает планируемые инвестиции, что в свою очередь приводит к снижению национального дохода. Кривая IS обобщает эту отрицательную взаимосвязь между ставкой процента и доходом.

- Теория предпочтения ликвидности представляет собой простую модель определения ставки процента. Она рассматривает предложение денег и уровень цен как экзогенные параметры и предполагает, что ставка процента меняется, чтобы уравновесить спрос и предложение на рынке денег. Рост предложения денег снижает ставку процента.

- Как только мы допускаем, что спрос на деньги зависит от национального дохода, теория предпочтения ликвидности порождает взаимосвязь между доходом и ставкой процента. Более высокий уровень дохода увеличивает спрос на реальные денежные средства, который в свою очередь вызывает повышение ставки процента. Кривая LM обобщает эту положительную взаимосвязь между доходом и ставкой процента.

- Модель IS-LM включает в себя элементы кейнсианского креста и элементы теории предпочтения ликвидности. Точка пересечения кривых IS и LM показывает ставку процента и доход, которые обеспечивают состояние равновесия как на товарном рынке, так и на денежном рынке.

Мэнкью Н.Г. Макроэкономика. Пер. с англ. - М.:Изд-во МГУ, 1994.