Тема 15. Потребление

Как семьи решают, какую часть дохода потратить сегодня, а какую отложить на будущее? Это вопрос из области микроэкономики, поскольку он относится к поведению отдельных экономических агентов. Тем не менее, ответ на него имеет немалое значение для макроэкономики, ибо решения о потреблении влияют на состояние экономики в целом как в долгосрочном, так и в краткосрочном периоде.

Решения о потреблении очень важны для долгосрочного анализа - в этом мы убедились, когда рассматривали экономический рост. Модель роста Солоу, приведенная в главе 4, показывает, что размер сбережений является ключевым параметром, определяющим устойчивый уровень капиталовооруженности, и, таким образом, общее экономическое благосостояние. Размер сбережений показывает, какую часть своего дохода современное поколение откладывает на собственное будущее и будущее грядущих поколений.

Как показал анализ совокупного спроса, такие решения важны и для краткосрочного анализа. Поскольку потребление составляет две трети ВНП, колебания в потреблении являются важнейшими элементами подъемов и спадов в экономике. Модель IS-LM, приведенная в главах 9 и 10, показывает, что изменения в потреблении могут усилить воздействие экономических потрясений и что величина мультипликатора бюджетно-налоговой политики определяется предельной склонностью к потреблению.

В предыдущих главах потребление объяснялось с помощью функции, соотносящей потребление с располагаемым доходом: C=C(Y-T). Такое приближение позволило разработать простые модели для долго- и краткосрочного анализа. Однако эта функция потребления слишком проста для того, чтобы дать полное объяснение поведения потребителей. Дла того, чтобы усовершенствовать наш анализ, требуется более сложная теория поведения потребителей. В данной главе более подробно рассматривается функция потребления и дается более глубокий анализ факторов, определяющих совокупное потребление.

С того момента, как макроэкономика стала научной дисциплиной, много экономистов писали о теории поведения потребителя и предлагали различные способы толкования данных о потреблении и доходе. В настоящей главе представлены взгляды четырех выдающихся экономистов в порядке, отражающем хронологию развития теории. Изучение моделей поведения потребителей, разработанных Джоном Мейнардом Кейнсом, Ирвингом Фишером, Франко Модильяни и Милтоном Фридманом, дает возможность сравнить различные подходы в анализе закономерностей потребления.

15.1. Джон Мейнард Кейнс и функция потребления

Мы начинаем исследование потребления с рассмотрения "Общей теории..." Джона Мейнарда Кейнса, которая была опубликована в 1936 г. Функция потребления положила основу теории экономических колебаний Кейнса, и с тех пор она занимает ключевое положение в макроэкономическом анализе. Один из ранних последователей Кейнса, Элвин Хансен, писал, что "важным достижением "Общей теории..." Кейнса стала ясная и конкретная формулировка функции потребления. Это - эпохальный вклад в арсенал инструментов экономического анализа, подобный, и даже более важный, чем открытие функции спроса Маршаллом".

Рассмотрим, как Кейнс понимал функцию потребления, а затем обратимся к тому, какие проблемы возникли, когда его идеи стали проверять, используя данные статистики.

Догадки Кейнса

Сегодня экономисты, изучающие потребление, используют сложные методики анализа данных. С помощью компьютеров они анализируют состояние всей экономики на основе статистики счетов национального дохода, а также подробных данных о поведении отдельных домашних хозяйств, собранные во время обследований семейных бюджетов. Поскольку Кейнс работал в 30-е гг., он не располагал ни такой информацией, ни компьютерами, необходимыми для анализа столь значительных массивов данных. Вместо того, чтобы полагаться на статистические данные, Кейнс сделал предположение о виде функции потребления, опираясь на личный опыт и на знание человеческой природы.

Во-первых, и это важнее всего, Кейнс предположил, что значение предельной склонности к потреблению (МРС), т.е. доля потребления в каждом дополнительном долларе дохода, находится между нулем и единицей. Он установил, что "основной психологический закон, в существовании которого мы можем быть вполне уверены не только из априорных соображений..., состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход". Предельная склонность к потреблению играла важнейшую роль в рекомендациях Кейнса по разработке экономической политики борьбы с безработицей, ставшей широко распространенным явлением. Возможность бюджетно-налоговой политики влиять на экономику через мультипликаторы государственных расходов или налогов обусловлена взаимозависимостью дохода и потребления.

Во-вторых, Кейнс постулировал, что отношение потребления к доходу, называемое средней склонностью к потреблению (АРС), уменьшается по мере роста дохода. Он полагал, что сбережения - это роскошь, и поэтому богатые семьи сберегают большую часть своего дохода по сравнению с бедными. Данный постулат сокращения средней склонности к потреблению стал центральной частью ранней кейнсианской теории, хотя в анализе Кейнса он не играл ключевой роли.

В-третьих, Кейнс считал, что доход является основным фактором, определяющим потребление, и полагал, что процентная ставка не играет значительной роли. Эта догадка резко контрастировала с убеждениями экономистов классической школы, его предшественников, которые утверждали, что более высокие процентные ставки поощряют сбережения в ущерб потреблению. Кейнс признавал, что процентные ставки могут оказывать влияние на потребление лишь в экономической теории. Он писал, что "главный вывод, который, как мне кажется, вытекает из предшествующего опыта, состоит в следующем: применительно к короткому периоду влияние процентных ставок на индивидуальное потребление приданном уровне дохода следует признать второстепенным и сравнительно небольшим".

На основании этих трех догадок функция потребления Кейнса часто записывается следующим образом:

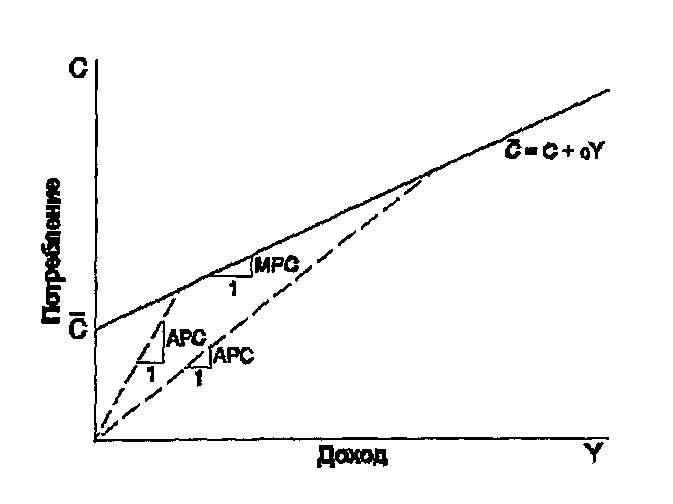

где C - потребление, Y - располагаемый доход, \overline C - постоянная, часто называемая автономным потреблением, и c - предельная склонность к потреблению. Данная функция потребления показана на рис. 15-1 прямой линией.

Заметьте, что эта функция потребления обладает всеми тремя свойствами, отмеченными Кейнсом. Она удовлетворяет первому положению Кейнса, поскольку предельная склонность к потреблению с находится между нулем и единицей, поэтому более высокий доход ведет к большему потреблению и большим сбережениям. Эта функция потребления удовлетворяет второй гипотезе Кейнса, поскольку средняя склонность к потреблению равна

По мере роста Y, \overline C/Y сокращается, равно как и средняя склонность к потреблению C/Y. (Поскольку средняя склонность к потреблению равна C/Y, то она соответствует углу наклона линии, проведенной из начала координат до точки, лежащей на линии функции потребления. На рис. 15-1 можно видеть, что АРС сокращается по мере роста дохода.) И, наконец, эта функция потребления удовлетворяет третьему положению Кейнса потому, что процентная ставка не входит в это уравнение в качестве определителя потребления.

Рис. 15-1. Функция потребления Кейнса. На данном рисунке представлена функция потребления с тремя свойствами, описанными Кейнсом. Во-первых, предельная склонность к потреблению с находится между нулем и единицей. Во-вторых, средняя склонность к потреблению падает по мере роста дохода. В-третьих, потребление определяется размером текущего дохода.

Первые эмпирические подтверждения

Вскоре после того, как Кейнс предложил свою интерпретацию функции потребления, экономисты начали собирать и анализировать данные для проверки его предположений. Ранние исследования показали, что функция потребления Кейнса достаточно точно описывает закономерности поведения потребителей.

В некоторых из этих исследований ученые анализировали бюджеты семей и собирали данные о потреблении и доходе. Они обнаружили, что семьи с более высоким доходом потребляют больше, а это означает, что предельная склонность к потреблению больше нуля. Кроме того, выяснилось, что семьи с более высоким уровнем дохода имеют больше сбережений, что свидетельствует о том, что предельная склонность к потреблению меньше единицы. Эти данные подтверждали гипотезу Кейнса о том, что значение предельной склонности к потреблению находится между нулем и единицей. Кроме того, было установлено, что семьи с более высоким уровнем дохода откладывалив сбережения большую часть своего дохода, что подтверждало догадку Кейнса о сокращении средней склонности к потреблению по мере роста дохода.

В других исследованиях ученые анализировали агрегатные показатели потребления и дохода в период между двумя мировыми войнами. Эти данные также подтверждали правильность выведенной функции потребления. В годы, когда доходы первоначально были низкими, как, например, во время Великой депрессии, низкими были и потребление, и сбережения, т.е. значение предельной склонности к потреблению находилось между нулем и единицей. Кроме того, в эти годы низких доходов отношение объема потребления к доходу было высоким, что подтверждало вторую догадку Кейнса. Наконец, поскольку связь между доходом и потреблением была столь прочной, никакая другая переменная не имела существенного значения для определения потребления. Таким образом, полученные данные также подтвердили третью догадку Кейнса о том, что размер потребления прежде всего определяется размером дохода.

Вечная стагнация, Саймон Кузнец и загадка потребления

Функция потребления Кейнса сразу же завоевала успех, однако вскоре возникли две проблемы. Обе относились к предположению Кейнса о том, что средняя склонность к потреблению падает по мере снижения дохода.

Первая проблема обнаружилась в связи с прогнозами, которые некоторые экономисты делали во время второй мировой войны. На основании функции потребления Кейнса эти экономисты заявляли, что по мере того, как с течением времени в экономике растет доход, семьи будут потреблять все меньшую и меньшую его часть. Они опасались, что может оказаться недостаточно прибыльных инвестиционных проектов, способных поглотить все сбережения. В таком случае, низкое потребление приведет к недостаточному совокупному спросу на товары и услуги, что вызовет спад после того, как прекратится спрос военного времени со стороны государства. Другими словами, на основании функции потребления Кейнса эти экономисты разработали гипотезу вечной стагнации - экономической депрессии неопределенной продолжительности.

Вероятно, к счастью для экономики, но к несчастью для функции потребления Кейнса, конец второй мировой войны не вверг страну в новый спад. Хотя уровень доходов после войны стал гораздо выше по сравнению с довоенным временем, эти высокие доходы не привели к росту нормы сбережения. Предположение Кейнса о том, что средняя склонность к потреблению будет сокращаться по мере роста дохода, оказалось неверным.

Вторая проблема возникла из новых данных о потреблении и доходе, относящихся к периоду, начиная с 1869 г. Эти данные были собраны в 1940 г. экономистом Саймоном Кузнецом, который впоследствии за эту работу получил Нобелевскую премию. Кузнец открыл, что отношение потребления к доходу было совершенно стабильным от десятилетия к десятилетию, несмотря на значительный рост дохода в период, который он изучал. И снова предположение Кейнса о сокращении средней склонности к потреблению по мере роста дохода не подкреплялось фактами.

Открытие того, что средняя склонность к потреблению постоянна на протяжении длительных периодов времени, представляло загадку для исследователей. В результате интерес экономистов к исследованию теории потребления возрос. Они хотели знать, почему предположения Кейнса так хорошо подтверждаются при использовании данных семейных бюджетов и при анализе краткосрочных временных рядов и столь неточны, когда речь идет о длительных периодах.

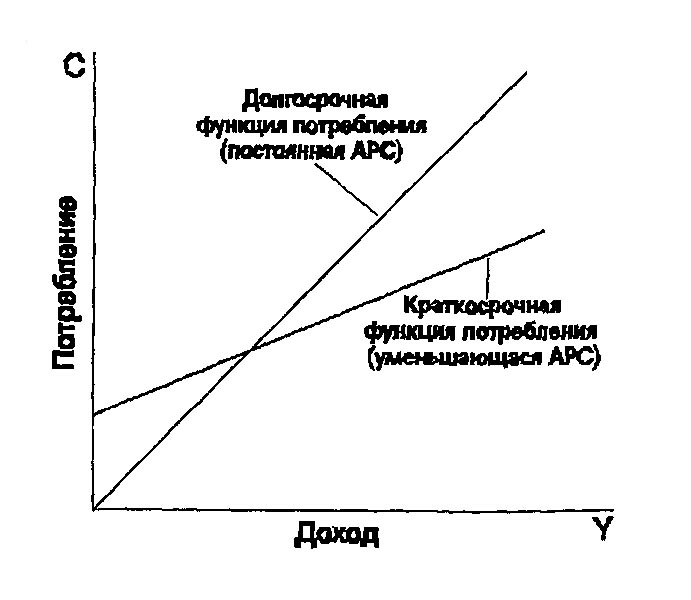

На рис. 15-2 представлена эта загадка. Опыт показал, что имеется две функции потребления. Для данных о потреблении домашних хозяйств и в краткосрочном периоде функция потребления Кейнса работала хорошо. Тем не менее, в длительные периоды времени функция потребления характеризовалась постоянным значением средней склонности к потреблению. На рис. 15-2 эти две формы связи между потреблением и доходом названы краткосрочной и долгосрочной функциями потребления. Экономистам необходимо было объяснить, как могут быть совмещены эти две функции.

В 50-е гг. Франко Модильяни и Милтон Фридман предложили объяснение этим, как представлялось, противоречащим друг другу открытиям. Оба экономиста впоследствии были удостоены Нобелевской премии, в том числе и за работу по изучению потребления. Но перед тем, как мы рассмотрим то, как Модильяни и Фридман пытались найти ответ на загадку потребления, необходимо обсудить вклад в теорию потребления Ирвинга Фишера. Как гипотеза жизненного цикла Модильяни, так и гипотеза постоянного дохода опираются на теорию поведения потребителей, предложенную ранее Ирвингом Фишером.

Рис. 15-2. Загадка потребления. Изучение данных семейных бюджетов и краткосрочных временных рядов показало наличие соотношения между потреблением и доходом, соответствующее догадкам Кейнса. Однако исследования долгосрочных периодов показали, что средняя склонность к потреблению не менялась систематически вместе с изменениями дохода. Эта связь была названа долгосрочной функцией потребления. Заметьте, что краткосрочная функция потребления имеет убывающую среднюю склонность к потреблению, в то время как долгосрочная функция потребления имеет постоянное значение средней склонности к потреблению.

15.2. Ирвинг Фишер и межвременной выбор

Когда люди решают, какую часть дохода использовать, а какую - отложить, им приходится соотносить интересы сегодняшнего дня с будущими интересами. Чем больше потребление сегодня, тем меньше оно будет завтра. Делая выбор между настоящим и будущим, семья должна рассчитать наперед доход, который она предполагает получить в будущем, а также оценить потребление товаров и услуг, которое она сможет себе позволить при новых доходах.

Экономист Ирвинг Фишер разработал модель, с помощью которой экономисты анализируют то, как рациональные, думающие о будущем потребители делают межвременной выбор - т.е. выбор, который принимает во внимание различные периоды времени. Модель Фишера показывает те ограничения, с которыми сталкиваются потребители, и то, как они делают выбор между потреблением и сбережением.

Межвременное бюджетное ограничение

Почти все предпочли бы повысить качество или увеличить количество потребляемых товаров и услуг - носить более красивую одежду, ужинать в хороших ресторанах или смотреть больше фильмов. Причина, по которой люди потребляют меньше, чем хотят, заключается в том, что их потребление ограничено уровнем их доходов. Иначе говоря, потребители имеют предел того, сколько они могут потратить, который называется бюджетным ограничением. При принятии решения о том, сколько потреблять сегодня, а сколько отложить на завтра, потребители имеют дело с межвременным бюджетным ограничением. Для того, чтобы понять, как люди выбирают свой уровень потребления, необходимо подробнее остановиться на этом ограничении.

Для простоты рассмотрим проблему выбора, стоящую перед потребителем, живущим в двух временных периодах. Первый период представляет молодость потребителя, второй период - его старость. В первом периоде потребитель имеет доход Y_1 и уровень потребления C_1, во второй - доход Y_2 и потребление C_2, соответственно. (Все переменные имеют реальное выражение, т.е. корректируются с учетом инфляции). Поскольку потребитель имеет возможность занимать средства и делать сбережения, потребление в каждый отдельно взятый период может быть либо выше, либо ниже уровня дохода соответствующего периода.

Рассмотрим, как доход потребителя в каждый из периодов ограничивает уровень потребления в эти периоды. Отметьте, что в первом периоде сбережения равны доходу за вычетом потребления, т.е.:

где S означает сбережения. Во втором периоде потребление равняется накопленным сбережениям, включая проценты на эти сбережения, плюс доход второго периода, т.е.

где r - реальная ставка процента. Например, если процентная ставка равна 5%, то каждый доллар сбережений в первом периоде увеличивает потребление во втором периоде на 1 дол. 5 центов. Поскольку третьего периода нет, то во второй период потребитель не делает сбережений.

Заметим, что эти два уравнения по-прежнему верны, если потребитель в первый период не накапливает сбережения, а делает долги. Переменная S представляет и сбережения, и заемные средства. Если потребление в первом периоде меньше дохода первого периода, то потребитель делает сбережения, и S больше нуля. Если же потребление в первом периоде превышает соответствующий доход, то потребитель занимает средства, и S меньше нуля. Для простоты примем, что процентная ставка по займам совпадает с процентной ставкой по сбережениям.

Для выведения бюджетного ограничения потребителя объединим два приведенных выше уравнения. Заменим S во втором уравнении первым уравнением, тогда

Чтобы легче работать с уравнением, необходимо его преобразовать. Сведем все показатели потребления вместе, перенеся (1+r)C_1 из правой стороны уравнения в левую, тогда

Теперь разделим обе части уравнения на (1+r), тогда

Данное уравнение соотносит потребление в двух периодах и доход в эти периоды. Это - стандартный способ выражения межвременного бюджетного ограничения потребителя.

Межвременное бюджетное ограничение трактуется достаточно прямолинейно. Если процентная ставка равна нулю, бюджетное ограничение показывает, что общее потребление за два периода равно суммарному доходу за эти периоды. В обычном случае, когда процентная ставка больше нуля, будущие потребление и доход дисконтируются на 1+r. Это дисконтирование обусловлено процентами, получаемыми сосбережений. Фактически, поскольку потребитель получает процент на ту часть текущего дохода, которая переводится в сбережения, будущий доход имеет меньшую ценность по сравнению с текущим доходом. Подобно этому, поскольку будущее потребление оплачивается за счет сбережений, на которые был получен процент, будущее потребление стоит меньше по сравнению с текущим потреблением. Множитель 1/(1+r) есть цена потребления второго периода, выраженная в единицах измерения, относящихся к первому периоду: это размер потребления в первом периоде, от которого потребитель вынужден отказаться для получения единицы потребления во втором периоде.

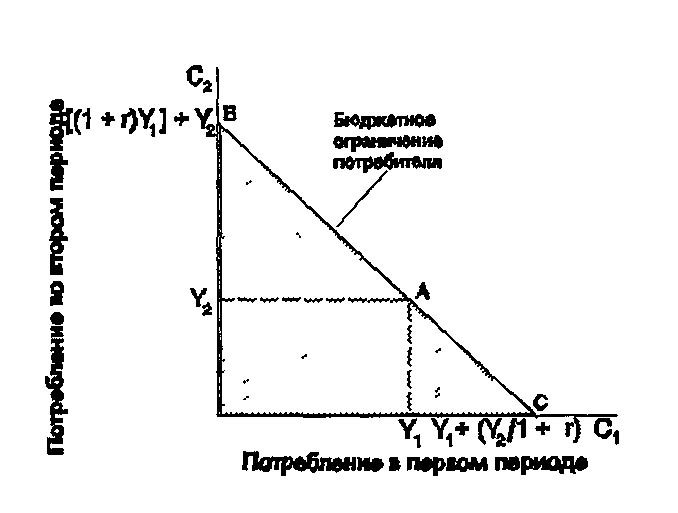

На рис. 15-3 показано бюджетное ограничение потребителя. В точке A потребление первого периода равно Y_1 потребление второго периода - Y_2, поэтому между этими периодами нет ни сбережений, ни заимствования средств. В точке B потребитель в первый период ничего не потребляет и переводит в сбережения весь доход, поэтому потребление во втором периоде равно \left[(1+r)Y_1\right]+Y_2. В точке C потребитель планирует ничего не потреблять во второй период и занимает максимум средств под доход второго периода, так что потребление первого периода равно Y_1+\left[Y_2/(1+r)\right]. Разумеется, это лишь три из большого числа возможных комбинаций потребления в первом и втором периодах, которые доступны потребителю: он может выбрать любую точку на отрезке от B до C.

Заштрихованная площадь ниже линии бюджетного ограничения показывает другие варианты потребления первого и второго периодов, которые может выбрать потребитель. Эти точки ниже линии бюджетного ограничения входят в потребительское множество потому, что потребитель имеет возможность использовать лишь часть своего дохода. Однако самые важные точки лежат на линии бюджетного ограничения. До тех пор, пока большее потребление предпочитается меньшему, потребитель всегда будет выбирать точку на этой линии, а не ниже ее.

Рис. 15-3. Бюджетное ограничение потребителя. Данный рисунок показывает варианты сочетаний потребления первого и второго периодов, которые может выбрать потребитель. Если потребитель выбирает точки между А и В, то в первый период он потребляет меньше, чем получает в виде дохода, а остаток откладывается на второй период. Если выбираются точки между А и С, то в первый период потребляется больше, чем имеется дохода, и привлекаются заемные средства для покрытия разницы.

Предпочтения потребителя

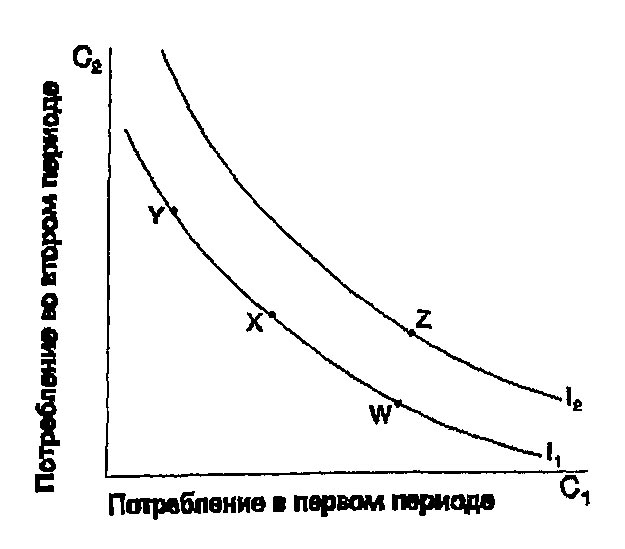

Предпочтения потребителя в отношении потребления в эти два периода можно выразить с помощью кривых безразличия. Кривая безразличия показывает варианты потребления в первый и во второй периоды, которые имеют для потребителя одинаковую полезность и обеспечивают ему один и тот же уровень благосостояния.

На рис. 15-4 показаны две возможные кривые безразличия. Потребителю безразлично, какое сочетание выбрать - W, X или Y. Не удивительно, что если, скажем, потребление в первом периоде снизится от точки W до точки X, то должно увеличиться потребление во втором периоде для того, чтобы уровень благосостояния в оба периода не снизился. Если потребление в первом периоде снова падает, от точки X до точки Y, то требуется еще больший размер дополнительного потребления во втором периоде для компенсации потери потребления первого периода.

Наклон в любой точке кривой безразличия показывает, какой размер потребления во второй период потребуется для того, чтобы компенсировать сокращение на одну единицу потребления в первом периоде. Этот наклон мы называем предельной нормой замещения (MRS) потребления первого периода потреблением во втором периоде. Он показывает пропорцию, в соответствии с которой потребитель готов замещать потреблением во втором периоде одну единицу потребления в первом.

Из рис. 15-4 можно определить, что предельная норма замещения зависит от уровня потребления в течение двух периодов. Когда потребление в первом периоде велико, а во втором - мало, как в точке W, предельная норма замещения также низка: потребителю требуется лишь незначительное увеличение потребления во втором периоде для того, чтобы отказаться от единицы потребления в первом. Когда потребление в первом периоде низкое, а во втором - высокое, как в точке Y, предельная норма замещения также высока: необходимо существенно увеличить потребление во втором периоде при отказе от единицы потребления в первом.

Рис. 15-4. Предпочтения потребителя. Предпочтения потребителя между потреблением в первом или втором периоде представлены с помощью кривых безразличия. Кривая безразличия показывает такое сочетание потребления в двух периодах, которое обеспечивает одинаковый уровень благосостояния потребителя. Более высокие кривые безразличия предпочтительны по сравнению с более низкими. На данном рисунке представлены лишь две из множества кривых безразличия. Потребитель достигает одинакового благосостояния в точках W, X и Y, но предпочитает им точку Z.

Потребитель имеет одинаковый уровень благосостояния во всех точках данной кривой безразличия, однако он предпочитает одни кривые безразличия другим. Поскольку потребитель предпочитает большее потребление меньшему, то более высокие кривые безразличия предпочитаются менее высоким. На рис. 15-4 точки на кривой I_2 предпочитаются точкам на кривой I_1.

Такой набор кривых безразличия дает полный рейтинг предпочтений потребителя. Они показывают, что точку Z предпочитают точке W. Это может показаться очевидным, потому что точка Z дает больше потребления в оба периода. Сравним точки Z и Y: точка Z имеет больше потребления в первый период, но меньше во второй. Что лучше: Z или Y? Поскольку Z лучше, чем W, a W, подобно этому, лучше, чем Y, то кривые безразличия показывают, что Z предпочтительнее Y. Таким образом, можно применять набор кривых безразличия для ранжирования любой комбинации потребления в первый и второй периоды.

Оптимизация

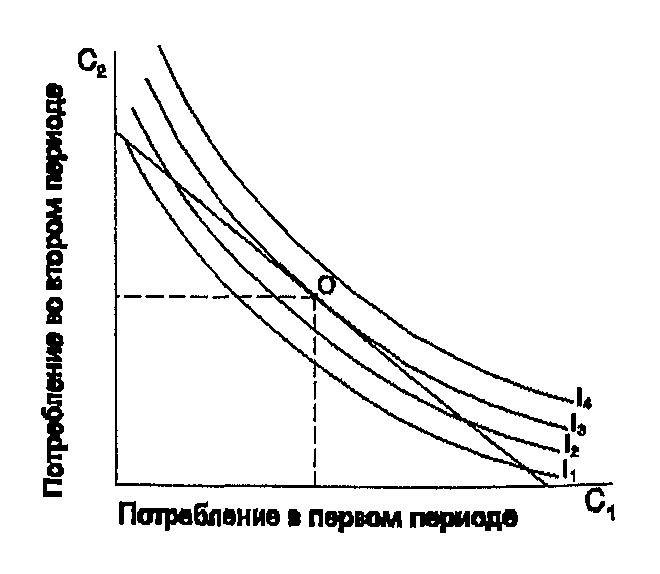

Рассмотрев бюджетное ограничение потребителя и потребительские предпочтения, можно перейти к задаче выбора оптимального варианта потребления. Потребитель заинтересован в конечном итоге получить наилучшее из возможных сочетаний потребления в этих периодах, что на графике соответствовало бы наивысшей кривой безразличия. Однако бюджетное ограничение требует, чтобы потребитель в итоге оказался на или ниже линии бюджетного ограничения, поскольку эта линия показывает все средства, которыми он располагает.

На рис. 15-5 показано, что линию бюджетного ограничения пересекают несколько кривых безразличия. Наивысшая кривая безразличия, которой может достичь потребитель, не выходя за рамки бюджетного ограничения, есть кривая, которая лишь касается линии ограничения, на рисунке - кривая I_3. Точка, в которой эта кривая соприкасается с линией бюджетного ограничения - точка O (для обозначения оптимума) - и есть наилучшее сочетание потребления в первом и во втором периоде, доступное при данном бюджетном ограничении.

Рис. 15-5. Оптимум потребителя. Потребитель достигает наивысшего уровня благосостояния, когда он выбирает точку на линии бюджетного ограничения, в которой ее касается наивысшая кривая безразличия. При оптимуме кривая безразличия является касательной к линии бюджетного ограничения.

Отметим, что в точке оптимума наклон кривой безразличия совпадает с наклоном линии бюджетного ограничения. Мы говорим, что кривая безразличия является касательной к линии бюджетного ограничения. Наклон кривой безразличия выражает предельную норму замещения, наклон линии бюджетного ограничения равен единице плюс значение реальной процентной ставки. В итоге получаем, что в точке O

Потребитель распределяет потребление между двумя периодами таким образом, чтобы предельная норма замещения равнялась единице плюс реальная ставка процента.

Как изменения дохода влияют на потребление

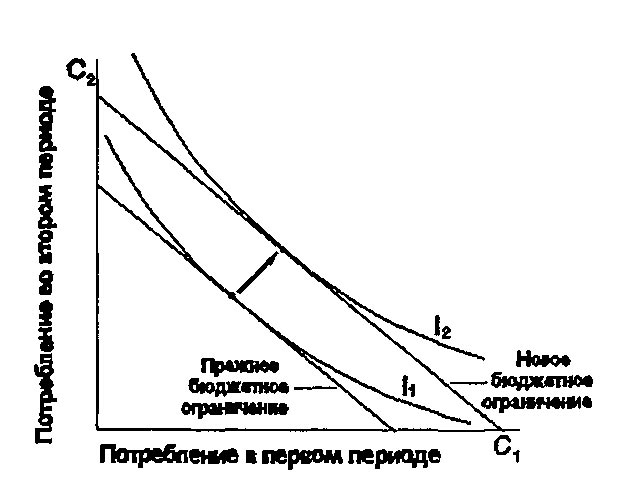

Теперь, когда стало ясно, как потребители принимают решения о потреблении, давайте рассмотрим, как они реагируют на увеличение дохода. Рост либо Y_1, либо Y_2 сдвигает линию бюджетного ограничения вправо, как показано на рис. 15-6. Более высокая линия бюджетного ограничения позволяет потребителю выбрать лучшее сочетание потребления в первый и второй периоды, т.е. потребитель может достичь более высокой кривой безразличия.

Отметим, что на рис. 15-6 потребитель в оба периода выбирает больший объем потребления. Хотя данная ситуация не является единственно возможной, она, тем не менее, встречается чаще всего. Если потребитель желает получать больше какого-либо блага по мере роста своего дохода, экономисты называют такое благо нормальным. Кривые безразличия на рис. 15-6 построены исходя из того, что потребление и в первом, и во втором периодах является нормальным благом.

Рис. 15-6. Увеличение дохода. Увеличение дохода либо в первом, либо во втором периодах сдвигает линию бюджетного ограничения вправо. Если потребление в первый период и потребление во второй период являются нормальными благами, то рост дохода увеличивает потребление в обоих периодах.

Благодаря рис. 15-6 становится очевидным, что независимо от того, в какой период наблюдается рост дохода - в первый или во второй, - потребитель распределяет это приращение между обоими периодами. Поскольку потребитель может занимать средства и давать их взаймы в течение обоих периодов, время поступления доходов не имеет отношения к тому, сколько потребляется в каждый данный момент времени (за исключением того, разумеется, что будущий доход дисконтируется по реальной ставке процента). Итак, потребление зависит от текущей стоимости дохода в данном периоде и дисконтированной стоимости будущего дохода, т.е.

В отличие от функции потребления Кейнса, модель Фишера утверждает, что потребление зависит не только от текущего дохода. Потребление определяется тем, сколько потребитель ожидает получать доходов в течение всей своей жизни.

Как изменение реальной процентной ставки влияет на потребление

Теперь используем модель Фишера и рассмотрим, как изменения реальной ставки процента влияютна выбор потребителя. Вообще говоря, можно рассмотреть два случая: случай, когда потребитель первоначально отводит часть средств на сбережения, и случай, когда он первоначально выступает в роли заемщика. В этом разделе рассматривается первый случай.

На рис. 15-7 показано, что увеличение реальной процентной ставки поворачивает линию бюджетного ограничения вокруг точки с координатами (Y_1, Y_2), что повлияет на выбор размера потребления в оба периода. Для кривых безразличия, представленных на рисунке, потребление в первый период сокращается, а во второй - растет.

Рис. 15-7. Рост процентной ставки. Рост процентной ставки приводит к повороту линии бюджетного ограничения вокруг точки с координатами (Y1, Y2). Более высокая ставка процента вызывает снижение потребления в первый период и его повышение во второй.

Экономисты раскладывают влияние роста реальной ставки процента на потребление на две части: эффект дохода и эффект замещения. Эти эффекты подробно рассматриваются в учебниках по микроэкономике. Здесь мы дадим им краткую характеристику.

Эффект дохода представляет собой изменение в потреблении, которое вызывается переходом к более высокой кривой безразличия. Из-за того, что потребитель в большей степени склонен экономить средства, а не брать взаймы, повышение процентной ставки улучшает его положение. Если потребление в первый период и потребление во второй период являются нормальным благом, то потребитель захочет распространить такое улучшение своего положения на оба периода. Этот эффект дохода заставляет потребителя выбирать больший размер потребления в оба периода.

Эффект замещения - изменение в потреблении, вызванное изменением относительной цены потребления в оба периода. В частности, при повышении процентной ставки потребление во втором периоде становится дешевле по сравнению с потреблением в первом периоде. Поскольку реальный процент по сбережениям оказывается выше, потребителю приходится отказываться от части потребления в первом периоде для получения дополнительной единицы потребления во втором периоде. Эффект замещения заставляет потребителя выбирать большее потребление во втором периоде, сокращая потребление в первом периоде.

Выбор потребителя определяется взаимодействием эффекта дохода и эффекта замещения. Они оба работают на повышение потребления во втором периоде; поэтому можно с уверенностью заключить, что повышение реальной ставки процента ведет к повышению потребления во втором периоде. Однако на потребление в первом периоде эффекты дохода и замещения оказывает противоположное влияние. Повышение процентной ставки может либо увеличить, либо снизить потребление в первом периоде.

ПРИМЕР 15-1

Потребление и реальная ставка процента

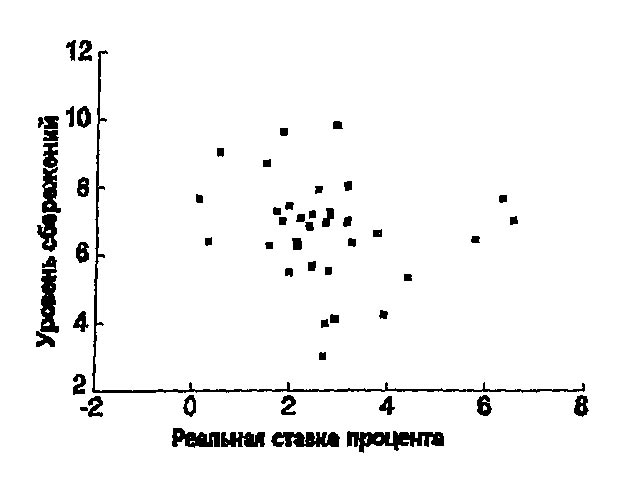

Модель Ирвинга Фишера показывает, что в зависимости от предпочтений потребителя, изменения реальной процентной ставки могут либо увеличить, либо уменьшить потребление. Иными словами, экономическая теория сама по себе не в состоянии предсказать то, как процентная ставка повлияет на потребление. Поэтому экономисты уделяли немало внимания анализу статистических данных о влиянии процентной ставки на потребление и сбережения.

На рис. 15-8 представлен график, показывающий связь личных сбережений и реальной процентной ставки. График показывает, что между этими двумя переменными нет никакой зависимости, т.е. сбережения не зависят от процентной ставки. Иными словами, создается впечатление, что эффекты дохода и замещения примерно уравновешивают друг друга.

Тем не менее, такого рода рассуждения не вполне убедительны. Оценка реакции сбережений на изменения процентной ставки осложняется проблемой идентификации, рассмотренной в главе 3.

Рис. 15-8. График нормы сбережений и процентной ставки. В данном рисунке использованы ежегодные данные с 1954 по 1988 г. для анализа того, имеется ли какая-либо связь между нормой личных сбережений и реальной процентной ставкой. Из графика видно, что такой связи нет. Источник: Размер личных сбережений рассчитан как личный располагаемый доход за вычетом расходов на потребление (как части личного располагаемого дохода) на основе данных Министерства торговли. Реальная процентная ставка процентная ставка после выплаты налогов по годовым казначейским ценным бумагам (данные Министерства финансов) за вычетом ожидаемой инфляции; расчет производился при ставке налога в 30%. Данные по ожидаемой инфляции взяты из исследования Ливингстона по ожидаемой инфляции.

Тем не менее, более тщательный анализ данных обычно показывает, что реальная процентная ставка оказывает лишь незначительное влияние на потребление и сбережения. Предположение Кейнса о том, что потребление прежде всего зависит от уровня дохода, а не от значения процентной ставки, подтвердилась в ходе практических исследований1.

1Для ознакомления с некоторыми современными исследованиями соотношения потребления и реальной процентной ставки, см.: Hall R. Е. Intel-temporal Substitution and Consumption // Journal of Political Economy 96 (april 1988), pp. 339-357 и Campbell J.Y., Mankiw G.N. Consumption, Income and Interest Rates: Reinterpreting the Time-Series Evidence" // NBER Macroeconomic Annual (1989), pp. 185-216.

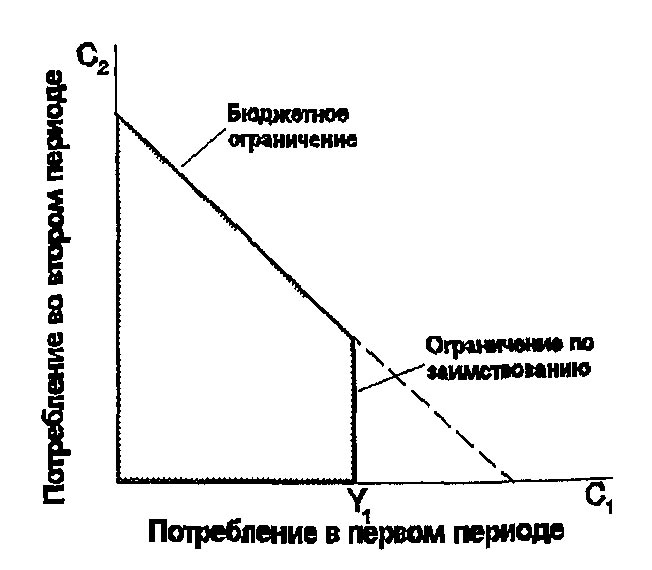

Ограничения по заимствованию

Модель Фишера предполагает, что потребитель может как откладывать средства, так и брать взаймы. Возможность заимствовать позволяет тратить на потребление больше, чем величина текущего дохода. По сути, когда потребитель занимает средства, он потребляет сегодня часть своего будущего дохода. Однако для многих людей такое заимствование невозможно. Например, студент, желающий поехать на весенние каникулы во Флориду, скорее всего не сможет оплатить эту поездку с помощью банковского займа. Рассмотрим, как меняется модель Фишера в том случае, если потребитель не имеет возможности брать средства взаймы.

Невозможность заимствования не позволяет текущему потреблению превысить текущий доход. Ограничение по заимствованию можно, таким образом, представить так:

Данное неравенство означает, что потребление в первый период меньше или равно размеру дохода в этот период. Это дополнительное ограничение для потребителя называют ограничением по заимствованию или, иногда, ограничением ликвидности.

На рис. 15-9 показано, каким образом это ограничение по заимствованию сужает возможности выбора для потребителя.

Рис. 15-9. Ограничение по заимствованию. Если потребитель не имеет возможности занимать средства, то он сталкивается с дополнительным ограничением - потребление в первом периоде не может быть больше, чем доход в первом периоде. Заштрихованная площадь представляет варианты потребления в первом и втором периодах, которые может выбрать потребитель.

Выбор потребителя должен удовлетворять как межвременному бюджетному ограничению, так и ограничению по заимствованию. Заштрихованная площадь показывает возможные сочетания потребления первого и второго периодов, которые совместимы с обоими ограничениями.

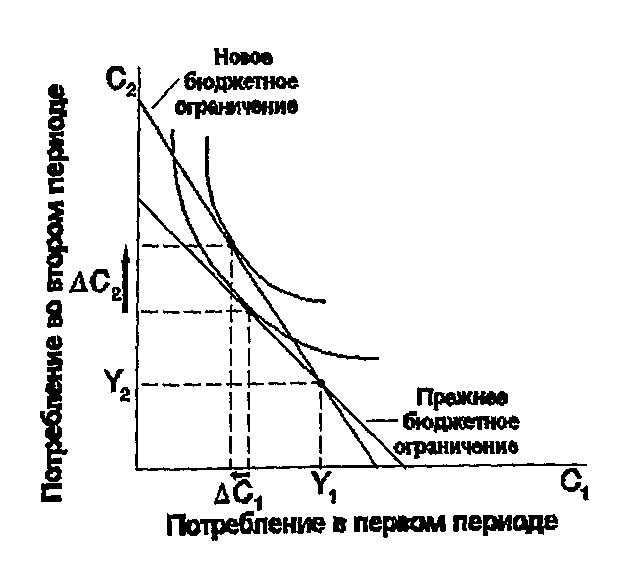

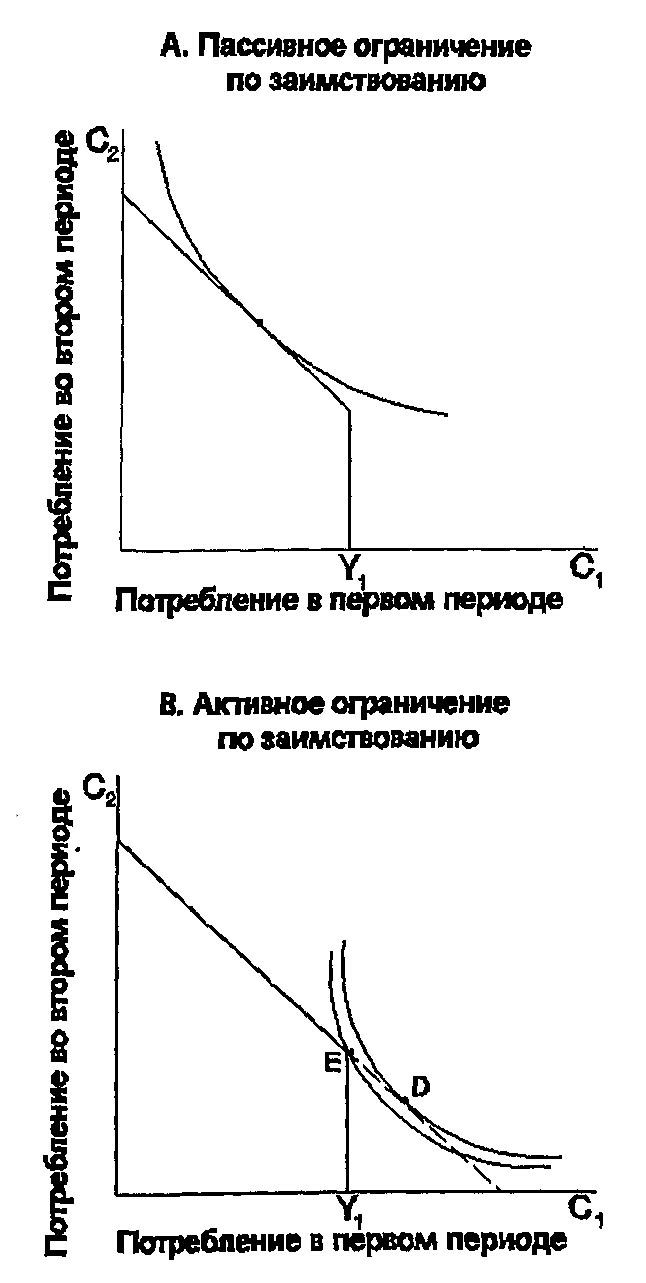

Рис. 15-10. Потребительский оптимум при ограничении по заимствованию. А. Ограничение по заимствованию не играет роли при выборе оптимума потребления. Когда потребитель сталкивается с ограничением по заимствованию, то возможны две ситуации. В части A потребитель выбирает потребление в первый период, которое меньше его дохода в этот период, поэтому ограничениепо заимствованию не влияет на потребление. В. Ограничение по заимствованию существенно. В части B ограничение по заимствованию влияет на выбор потребителя. Потребитель решает занять средства и выбирает точку D. Но, поскольку заимствование невозможно, лучшим доступным ему выбором становится точка Е. При ограничении по заимствованию потребление первого периода равно доходу в этом периоде.

На рис. 15-10 показано, как ограничение по заимствованию влияет на выбор оптимального сочетания потребления в первом и втором периодах. Имеются две возможности. В части A потребитель решает в первом периоде потреблять меньше, чем получает дохода. В этом случае ограничение по заимствованию не является существенным и не влияет на потребление. В части B потребитель стал бы потреблять больше, чем позволяет его доход в первом периоде, если бы не ограничение по заимствованию. В этом случае потребитель потребляет целиком весь доход первого периода.

Анализ ограничения по заимствованию дает возможность заключить, что имеются два типа функции потребления. Для некоторых потребителей ограничение по заимствованию не играет роли, и размер потребления зависит от текущей стоимости их дохода в течение жизни Y_1+\left[Y_2/(1+r)\right]. Для других потребителей такое ограничение является существенным, и функция потребления выглядит так: C_1=Y_1. Итак, для тех потребителей, которые хотели бы занять средства, но не могут этого сделать, размер потребления зависит только от уровня текущего дохода.

ПРИМЕР 15-2

Высокий уровень сбережении в Японии

Уровень сбережений в Японии - один из самых высоких в мире, и многие экономисты считают, что именно это является причиной экономических успехов страны. За последние 20 лет норма чистых национальных сбережений в Японии в среднем почти вдвое превышала аналогичный показатель в США. Из главы 4, в которой была рассмотрена модель роста Солоу, мы знаем, что в долгосрочном периоде размер сбережений является основным фактором, определяющим уровень дохода в стране. Поскольку сбережения столь важны для долгосрочного экономического развития, экономисты внимательно изучают различия в уровне сбережений между странами.

Почему японцы потребляют гораздо меньшую часть своего дохода, по сравнению с американцами? Одной из причин является то, что в Японии труднее получить деньги взаймы. Рассмотрим, например, получение ссуды на приобретение дома. В США можно купить дом, заплатив первоначальный взнос в размере 10% от его стоимости. В Японии можно занять гораздо меньше: обычный размер первоначального взноса - 40%. Более того, дома в Японии очень дороги, прежде всего из-за высокой цены на землю. Поэтому японской семье требуются значительные сбережения, если она собирается приобрести собственный дом.

Хотя ограничения по заимствованию являются частичным объяснением высокого уровня сбережений в Японии, имеется немало других различий между этой страной и США, которые обусловливают разные уровни сбережений. Налоговая система Японии поощряет сбережения, предусматривая невысокие ставки налога на доходы от капитала. Кроме того, культурные различия могут вести к разным предпочтениям потребителей в отношении сегодшняшнего и будущего потребления. Один известный японский экономист писал: "Японцы просто другие. Они меньше любят рисковать и более терпеливы. Если это верно, то в долгосрочной перспективе это означает, что Япония поглотит все богатства мира. Это заявление я комментировать отказываюсь"2.

Многие экономисты считают, что низкий уровень сбережений в США является одной из основных экономических проблем страны. Как говорилось в главе 4, часто официально заявляется, что целью экономической политики является стимулирование уровня сбережений. Однако следует иметь в виду, что эта политика имеет свои издержки. Например, люди, желающие приобрести дома в США, вряд ли будут счастливы, если столкнутся с такими же ограничениями по заимствованию, которые имеются в Японии.

2Hayashi F. Why is Japan's Saving Rate So Apparently High? // NBER Macroeconomic Annual (1986): 147-210.

15.3. Франко Модильяни и гипотеза жизненного цикла

В серии работ, написанных в 50-е гг., Франко Модильяни и его коллеги Альберт Андо и Ричард Брумберг использовали модель поведения потребителя Ирвинга Фишера для изучения функции потребления. Одной из их задач было разрешение загадки потребления - объяснение явного противоречия, возникавшего при проверке функции Кейнса на некоторых данных. Согласно модели Фишера, потребление зависит от дохода человека в течение всей его жизни. Модильяни обратил особое внимание на то, что уровень дохода колеблется на протяжении жизни человека и что сбережения позволяют потребителям перераспределять доход с периодов, когда его уровень высок, на периоды, когда он низок. Такое толкование поведения потребителей заложило основу гипотезы жизненного цикла3.

3Для ознакомления с многочисленными работами по гипотезе жизненного цикла рекомендуем начать с лекции Модильяни, которую он прочитал при вручении ему Нобелевской премии. Modigliani F. Life Cycle, Individual Thrift and the Wealth of Nations // American Economic Review 76 (June 1986): pp. 297-313.

Гипотеза

Из многих причин, по которым уровень дохода на протяжении жизни человека колеблется, важнейшей является выход на пенсию. Многие планируют сделать это в возрасте около 65 лет и ожидают значительного снижения своих доходов; тем не менее, никто не хочет резкого снижения своего потребления. Большинство людей откладывают средства к моменту выхода на пенсию. Посмотрим, как влияет этот стимул к сбережению на функцию потребления.

Предположим, некий потребитель, который предполагает прожить еще T лет, располагает богатством W и ожидает получить доход Y до момента своего выхода на пенсию через R лет. Какой уровень потребления будет выбран этим потребителем, если он на протяжении всей жизни желает сохранять его стабильным?

Ресурсы, которыми потребитель располагает в течение жизни, складываются из начального богатства W и дохода R\times Y. (Для простоты мы предполагаем, что процентная ставка равна нулю; если процентная ставка больше нуля, то потребуется принимать в расчет доход в виде процентов на сбережения.) Потребитель может распределить ресурсы, которыми он располагает в течение жизни, по оставшимся T годам. Мы предполагаем, что потребитель желает поддерживать как можно более стабильный уровень потребления на протяжениивсей жизни. Поэтому W+RY распределяется им равномерно по T годам и ежегодно потребляется

Можно записать, что функция потребления для него выглядит так:

Например, если потребитель предполагает прожить еще 50 лет и работать еще 30 лет, то Т=50, a R=30, и функция потребления выглядит следующим образом:

Это уравнение означает, что потребление зависит как от уровня дохода, так и от размера первоначального богатства. Каждый дополнительный доллар годового дохода увеличивает потребление на 60 центов в год, а каждый доллар богатства увеличивает потребление на 2 цента в год.

Если каждый участник экономических отношений строит свое потребление таким образом, то совокупная функция потребления похожа на индивидуальную. В частности, совокупное потребление зависит как от богатства, так и дохода. То есть, функция потребления для экономики выглядит так:

где \alpha - предельная склонность к потреблению по накопленному богатству, и \beta - предельная склонность к потреблению по доходу.

Выводы

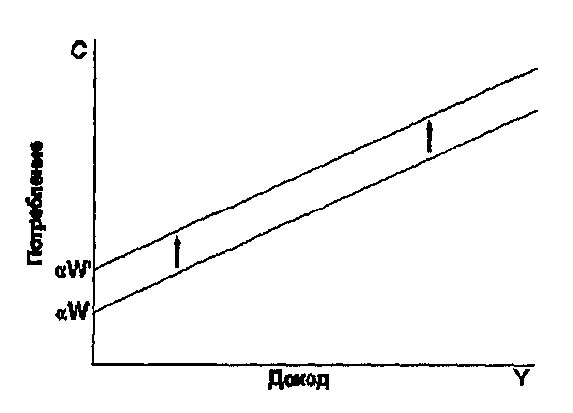

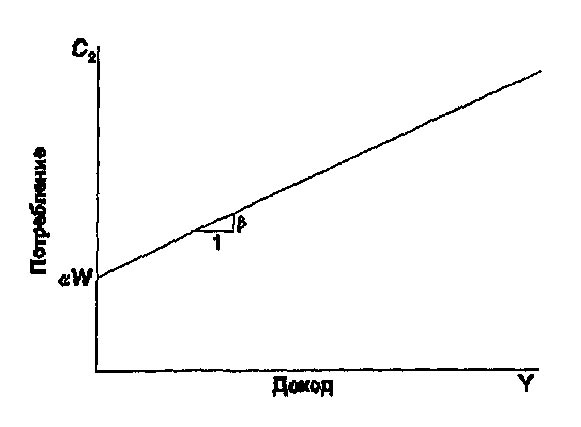

На рис. 15-11 в графической форме представлено соотношение между потреблением и доходом, предсказанное моделью жизненного цикла. Для каждого данного уровня первоначального богатства модель дает традиционную функцию потребления. Однако отметим, что значение в точке пересечения графика функции потребления с осью ординат - не постоянная величина; оно зависит от уровня первоначального богатства.

Эта модель поведения потребителя в ходе жизненного цикла может решить загадку потребления. Функция потребления в течение жизненного цикла предполагает, что средняя склонность к потреблению равна:

Поскольку размер богатства каждого человека не изменяется строго пропорционально годовому доходу, то получается, что высокий уровень текущего дохода предполагает низкую среднюю склонность к потреблению при анализе данных по отдельным потребителям или в краткосрочном периоде. Однако в долгосрочном периоде существует связь между ростом богатства и дохода, что предполагает постоянное отношение W/Y, а, значит, и постоянную среднюю склонность к потреблению.

Для того, чтобы показать это еще и по-другому, рассмотрим, каким образом функция потребления меняется с течением времени. Как показанона рис. 15-11, для каждого данного уровня богатства функция потребления жизненного цикла совпадает с функцией, предложенной Кейнсом. Однако эта функция справедлива только в краткосрочном периоде, когда размер богатства постоянен. В долгосрочной же перспективе по мере роста богатства, функция потребления сдвигается вверх (рис. 15-12). Такой сдвиг не позволяет средней склонности к потреблению снижаться по мере роста дохода. Таким образом, Модильяни удалось свести воедино явно противоречивые результаты исследований потребления.

На основе модели жизненного цикла можно сделать и другие прогнозы. Важнее всего то, что размер сбережений меняется в ходе жизни человека, и эти изменения можно прогнозировать. Если человек начинает свою взрослую жизнь, не имея сколько-нибудь существенных накоплений, то за годы работы он делает необходимые сбережения, а затем тратит их после выхода на пенсию. На рис. 15-13 показана динамика дохода, потребления и накопленного богатства на протяжении взрослой жизни потребителя. Основная мысль заключается в том, что работающая молодежь накапливает средства, в то время как люди старшего поколения, ушедшие на пенсию, их тратят.

Рис. 15-11. Функция потребления в модели жизненного цикла. Модель жизненного цикла показывает, что потребление зависит как от дохода, так и от накопленного к данному моменту времени богатства. Иными словами, расположение функции потребления зависит от уровня богатства.

Рис. 15-12. Влияние изменения богатства на функцию потребления. Если потребление зависит от уровня первоначального богатства, то его рост сдвигает функцию потребления вверх.

Рис. 15-13. Потребление, доход и богатство на протяжении жизненного цикла. Если потребитель придерживается равномерного уровня потребления на всем протяжении своей жизни, то он будет откладывать и накапливать сбережения в годы своей работы, а затем тратить их и накопленное им богатство после выхода на пенсию.

ПРИМЕР 15-3

Потребление и сбережения пожилых

Основным предположением, сделанным на основе модели жизненного цикла является то, что пожилые люди должны жить за счет сделанных сбережений. Для того, чтобы проверить справедливость данного предположения, многие экономисты изучали потребление и сбережения пожилых. Результаты их исследований представляют собой проблему для модели жизненного цикла. Оказалось, что пожилые люди не растрачивают накопленное ими богатство так быстро, как можно было бы ожидать в том случае, если бы они хотели добиться стабильного потребления на протяжении оставшихся лет жизни4.

4Ando A., Kennickell A. How Much (or Little) Life Cycle Saving Is There in Micro Data? // Dornbush R., Fisher S. and Bossons J.( ed.) Macroeconomics and Finance: Essays in Honor of Franco Modigliani (Cambridge, Mass.: MIT Press, 1986).

Тому, что пожилые люди не "проедают" сбережения так быстро, как это прогнозирует модель, имеется два объяснения. Каждое предлагает свое направление для дальнейшего изучения потребления.

Первое объяснение заключается в том, что пожилые обеспокоены возможностью непредсказуемых иразорительных событий. Дополнительные сбережения, вызванные неопределенностью, называют сбережениями из предосторожности. Объяснить эти сбережения может предположение отом, что люди проживут дольше, чем планировали, и поэтому придется обеспечивать себя дольше, чем предполагалось. Существует также возможность заболеть, что приведет к значительным расходам на лечение. Если пожилые люди не могут приобрести страховку от таких событий, то они скорее всего станут сберегать, чтобы быть лучше подготовленными к подобным неожиданностям.

Второе объяснение заключается в том, что пожилые люди могут оставлять завещание детям, родственникам или отдавать сбережения на благотворительные цели. Экономисты посвятили немало времени изучению завещаний и предложили различные теории мотивации завещаний. Результаты некоторых таких исследований рассматриваются в главе 16.

В общем, результаты исследований поведения пожилых показывают, что простейшая модель жизненного цикла не в состоянии полностью объяснить поведение потребителей. Нет сомнения, что обеспечение жизни после ухода на пенсию является важной причиной сбережений, но и другие мотивы, такие, как сбережения из предосторожности и передача наследства также представляются значимыми.

ПРИМЕР 15-4

Соережения и страх перед ядерной войной

Одной из наиболее захватывающих и противоречивых гипотез в отношении сбережений является следующая: размер сбережений колеблется из-за изменений в представлении населения о вероятности ядерной войны. Поскольку люди экономят для обеспечения потребления в будущем, рост вероятности ядерной войны - а, значит, снижение вероятности выжить в будущем - должен вести к снижению размера сбережений.

Опросы общественного мнения показывают, что в определенные моменты население считало опасность ядерной войны реальной угрозой. Например, в июне 1981 г. при проведении опроса общественного мнения Институтом Гэллапа задавался вопрос: "Насколько вероятна, по Вашему мнению, ядерная война в ближайшее десятилетие?". 19% респондентов ответили, что ядерная война «очень вероятна», а еще 28% заявили, что она «довольно вероятна».

Приведем два свидетельства существования связи между ядерной угрозой и размером сбережений. Первое основано на статистических данных об изменении нормы сбережений во времени.

Рисунок 15-14. Сбережения и угроза ядерной войны. На данном рисунке показано, что чистая норма частных сбережений колеблется в зависимости от опасности ядерной войны. Степень опасности определяется Бюллетенем ученых-ядерщиков. Чем ближе минутная стрелка на их часах расположена к полночи, тем выше вероятность воины.

До недавнего времени Бюллетень ученых-ядерщиков регулярно анализировал вероятность ядерного конфликта, отражая ее на своих «часах» как «время до полночи»: чем выше риск начала войны, тем меньше минут остается до полночи. На рис. 15-14 показано, что размер частных сбережений в США колеблется в зависимости от того, сколько «минут осталось до полночи». Когда опасность войны велика, то размер сбережений сокращается.

Второе свидетельство основано на международной информации. В ходе опросов, проводившихся в различных странах, людей просили оценить вероятность ядерной войны. В странах, где люди считали такую вероятность высокой, как в США, наблюдался низкий уровень сбережений. В странах, где вероятность считалась низкой, как в Японии, сбережения были высоки.

Экономисты не пришли к общему мнению в отношении того, считать ли вероятность ядерной войны столь важным или вообще оправданным фактором, определяющим размер национальных сбережений. Разумеется, эта гипотетическая связь между вероятностью ядерного конфликта и размером сбережений является одним из наиболее необычных видов взаимодействия политики и экономики5.

5Slemrod J. Saving and the Fear of Nuclear War // Journal of Conflict Resolution 30 (Sept. 1986), pp. 403-419; Slemrod J. Fear of Nuclear War and the Intercountry Differences in the Rate of Saving // Economic Inquiry 28 (Oct. 1990), pp. 647-657.

15.4. Милтон Фридман и гипотеза постоянного дохода

В книге, опубликованной в 1957 г., Милтон Фридман предложил для объяснения поведения потребителей гипотезу постоянного дохода. Гипотеза Фридмана дополняла гипотезу жизненного цикла Модильяни: в обеих использовалась теория поведения потребителя Фишера, согласно которой потребление не должно зависеть только от текущего дохода. Однако, в отличии от теории жизненного цикла, в которой подчеркивается, что доход имеет предсказуемую динамику на протяжении всей жизни человека, гипотеза постоянного дохода утверждает, что люди в разные годы испытывают случайные и временные изменения в уровне своего дохода6.

6Friedman M. A Theory of Consumption Function (Princeton, N.J.: Princeton University Press, 1957).

Гипотеза

Фридман предложил рассматривать текущий доход Y как сумму двух компонентов: постоянного дохода Y^P и временного дохода Y^T, т.е.

Постоянный доход является той частью дохода, которая, согласно ожиданиям людей, сохранится в будущем. Временный доход - тот доход, который не ожидают сохранить в будущем. Иными словами, постоянный доход есть средний доход, а временный доход - случайное отклонение от этого среднего значения. Для того, чтобы понять принцип разделения дохода на эти две части, обратимся к следующим примерам:

- Мария, получившая юридическое образование, в этом году заработала больше Джона, который в свое время был исключен из школы. Более высокий доход Марии отражает более высокий уровень постоянного дохода потому, что ее образование будет и в дальнейшем приносить ей более высокие заработки.

- Сью, выращивающая апельсины во Флориде, в этом году заработала меньше, чем обычно потому, что заморозки уничтожили урожай на ее участке. Билл, занимающийся выращиванием той же культуры в Калифорнии, заработал больше, чем обычно, поскольку заморозки во Флориде привели к росту цен на апельсины. Более высокий доход Билла является временным доходом потому, что в следующем году вряд ли он снова получит такое же преимущество в погодных условиях по сравнению со Сью.

Эти два примера показывают, что разные виды дохода имеют разную временную протяженность. Хорошее образование обеспечивает устойчиво более высокий доход, в то время как хорошая погода может обеспечить лишь временный высокий доход. Хотя можно представить некоторые промежуточные случаи, полезно не усложнять ситуацию и считать, что имеются только два типа дохода: постоянный и временный.

Фридман рассудил, что потребление должно в основном зависеть от постоянного дохода, поскольку потребители могут использовать свои сбережения и заемные средства для того, чтобы сглаживать колебания во временном доходе. Например, если кто-то получил постоянную прибавку к заработной плате в размере 10000 дол., то его потребление вырастет примерно на такое же значение. Однако если кто-то выигрывает 10000 дол. в лотерею, то эти деньги не будут потрачены в течение этого же года. Дополнительное потребление скорее всего будет распределено на всю оставшуюся жизнь. Принимая, что процентная ставка равна нулю, а жить человеку осталось еще 50 лет, после выигрыша 10000 дол. его потребление вырастет только на 200 дол. в год. Таким образом, потребители тратят свой постоянный доход, но предпочитают откладывать большую часть временного дохода.

Фридман заключил, что необходимо рассматривать функцию потребления примерно следующим образом:

где \alpha имеет постоянное значение. Гипотеза постоянного дохода, выраженная этим уравнением, гласит, что потребление пропорционально постоянному доходу.

Выводы

Гипотеза постоянного дохода разрешает загадку потребления, предполагая, что в стандартной функции потребления Кейнса используется неверная переменная. Согласно этой гипотезе, потребление зависит от размера постоянного дохода; однако немало исследователей функции потребления пытаются соотнести потребление с текущим доходом. Фридман обнаружил, что неверная постановка задачи объясняет на первый взгляд противоречащие друг другу результаты исследований.

Рассмотрим, какие выводы следуют из гипотезы Фридмана о значении средней склонности к потреблению. Разделим обе части уравнения функции потребления на Y, тогда:

Согласно теории постоянного дохода, средняя склонность к потреблению зависит от отношения постоянного дохода к текущему доходу. Когда текущий доход временно превышает уровень постоянного, значение средней склонностик потреблению на время падает; когда текущий доход временно становится меньше постоянного, средняя склонностьк потреблению на время увеличивается.

Теперь рассмотрим результаты статистического анализа семейных бюджетов. Фридман решил, что эти данные отражают совместное влияние изменений постоянного и временного дохода. Семьи с высоким постоянным доходом должны характеризоваться и пропорционально высоким уровнем потребления. Если бы все колебания текущего дохода вызывались именно постоянным компонентом, то в разных семьях не было бы различий в средней склонности к потреблению. Однако некоторые колебания дохода вызываются временным компонентом, и семьи с высокими временными доходами не обязательно достигают более высокого уровня потребления. Поэтому исследователи и приходят к (ошибочному) выводу, что семьи с высоким доходом, как правило, имели более низкую среднюю склонность к потреблению.

Рассмотрим результаты исследования временных рядов. Фридман обосновал, что колебания дохода из года в год прежде всего определяются колебаниями временного дохода. Таким образом, годы высокого дохода должны характеризоваться низкой средней склонностью к потреблению. Но в долгосрочной перспективе - скажем, на протяжении десятилетия, - колебания в доходе отражают именно изменения постоянного компонента. Поэтому в долгосрочном периоде средняя склонность к потреблению постоянна.

ПРИМЕР 15-5

Снижение налогов 1964 г. и увеличение налогов в 1968 г.

Гипотеза постоянного дохода может помочь объяснить то, как экономика реагирует на изменения в бюджетно-налоговой политике. Согласно модели IS-LM, представленной в главах 9 и 10, сокращение налогов стимулирует потребление и увеличивает совокупный спрос, а повышение налогов приводит к снижению потребления и совокупного спроса. Однако гипотеза постоянного дохода утверждает, что потребление реагирует только на изменения в уровне постоянного дохода. Поэтому временные изменения в уровне налогов не будут оказывать большого влияния на потребление и совокупный спрос. Для того, чтобы изменения в налогах оказали заметное воздействие на совокупный спрос, они должны оставаться постоянными.

Два изменения в бюджетно-налоговой политике - снижение налогов 1964 г. и повышение налогов в 1968 г. - могут служить тому подтверждением. Снижение налогов 1964 года было популярной мерой; его объявили как самое значительное и постоянное снижение ставок налогообложения. Как говорилось в главе 9, данная бюджетно-налоговая политика дала ожидаемые результаты и оживила экономику.

Повышение налогов 1968 г. произошло в совершенно другой политической обстановке. Налоговые ставки были повышены законодательным путем потому, что экономические советники президента Линдона Джонсона были обеспокоены тем, что увеличение государственных расходов во время войны во Вьетнаме чрезмерно стимулировало совокупный спрос. Однако Джонсон, понимая, что война уже непопулярна, опасался политических потрясений в результате повышения налогов. В конечном итоге он согласился на временное повышение налоговых ставок - фактически, речь шла о повышении налогов сроком на один год. Эта мера не дала ожидаемого результата по снижению совокупного спроса. Безработица по-прежнему сокращалась, а инфляция росла.

Из данного примера следует сделать следующий вывод: полный анализ налоговой политики должен выходить за рамки простой кейнсианской функции потребления; следует принимать во внимание различие между постоянным и временным доходом. Если потребители ожидают, что изменения в налогах временны, то такие изменения окажут меньшее влияние на уровни потребления и совокупного спроса.

Рациональные ожидания и потребление

Гипотеза постоянного дохода основана на модели межвременного выбора Фишера. Она строится на том, что потребители, прогнозирующие ситуацию, принимают решения исходя не только из уровня текущего дохода, но и уровня дохода, который они предполагают получить в будущем. Таким образом, гипотеза постоянного дохода гласит, что потребление зависит от ожиданий.

Недавние исследования потребления объединили эти взгляды с концепцией рациональных ожиданий. В соответствии с концепцией, при прогнозировании будущих событий люди оптимальным образом используют всю доступную информацию. Из главы 11 мы помним, что рациональные ожидания очень сильно влияют на издержки обуздания инфляции. Столь же серьезные последствия связаны с приложением этой концепции к анализу потребления.

Экономист Роберт Холл первым применил концепцию рациональных ожиданий для анализа потребления. Он показал, что если теория постоянного дохода верна и если ожидания потребителей рациональны, то изменения в потреблении с течением времени должны быть непредсказуемыми. Для описания значений переменной, изменения которой непредсказуемы, экономисты используют термин случайное блуждание. По Холлу, сочетание теории постоянного дохода и рациональных ожиданий предполагает, что потребление следует траектории случайного блуждания.

Холл строил свои рассуждения следующим образом. Согласно гипотезе постоянного дохода, потребители сталкиваются с колебаниями дохода и прилагают все усилия для того, чтобы сделать свое потребление на протяжении жизни более или менее равномерным. В каждый конкретный момент потребители выбирают уровень потребления на основании их текущих ожиданий в отношении будущего дохода. Получая новую информацию, они перестраивают свои планы и изменяют уровень потребления. Например, человек, получивший неожиданное повышение по службе, увеличивает потребление, а человек, неожиданно пониженный по службе, сокращает потребление. Если потребители оптимально пользуются всей имеющейся информацией, то пересмотр их ожиданий в отношении будущих доходов в течение жизни должен быть непредсказуемым. Поэтому изменения в их потреблении также непредсказуемы.

Опыт показывает, что теорема случайного блуждания не совсем точно описывает экономическую реальность. Изменения совокупного потребления в какой-то мере поддаются прогнозированию. Однако из-за того, что точность такого прогноза невелика, некоторые экономисты считают теорему случайного блуждания, а, значит, и концепцию рациональных ожиданий хорошим приближением к реальному положению дел7.

7Hall R. Stohastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence // Journal of Political Economy 86 (April 1978), pp. 971-987.

Подход к потреблению с точки зрения концепции рациональных ожиданий имеет значение не только для прогнозирования, но и для анализа того, как экономическая политика влияет на экономику. Если потребители ведут себя так, как это предсказывается гипотезой постоянного дохода и их ожидания рациональны, то только неожиданные изменения политики могут оказывать влияние на потребление, и только в том случае, если они меняют ожидания. Например, представим, что Конгресс США сегодня примет закон о повышении налогов, вступающий в силу со следующего года. В этом случае потребители получают новую информацию о своих доходах в течение жизни после принятия этого закона Конгрессом (или даже раньше, если такой исход голосования предвиделся). Эта весть заставляет потребителей пересмотреть свои ожидания и сократить потребление немедленно. В следующем же году, когда закон вступит в силу, потребление не изменится, поскольку новой информации не поступило.

Итак, если потребители имеют рациональные ожидания, политики оказывают влияние на экономику не только своими действиями, но и через формирование у населения ожиданий таких действий. Однако непосредственно наблюдать ожидания невозможно, поэтому сложно узнать, когда и как изменения бюджетно-налоговой политики повлияют на совокупный спрос.

ПРИМЕР 15-6

Предвосхищают ли потребители будущий дохода!

Основное содержание модели поведения потребителя Фишера (и почти всех последующих исследований потребления) заключается в том, что потребление сегодня зависит не только от сегодняшнего дохода, но и от дохода в будущем. Чем больше потребитель предполагает получить в будущем, тем больше он будет потреблять сегодня.

Таким образом, модель предполагает, что размер сбережений может помочь прогнозировать рост дохода. Если потребители откладывают небольшую часть текущего дохода, то они оптимистично настроены в отношении будущего дохода. И наоборот, если потребители большую часть сегодняшнего дохода переводят в сбережения, то перспективы дохода в будущем неблагоприятны. Если эта теория верна, то обнаружится, что за периодами низкого уровня сбережений следуют периоды роста доходов.

Результаты исследований временных рядов потребления и дохода подтвердили эту догадку. Размер сбережений действительно имеет тенденцию к повышению при приближении спадов, а подъему часто предшествует меньший размер сбережений. Принимая решения об уровне потребления, потребители действительно пытаются заглянуть в будущее. Однако эти наблюдения не совсем соответствуют теории. В частности, колебания сбережений оказываются меньше, чем предсказывается на основе модели. Иными словами, влияние будущего дохода на потребление слабее, а влияние текущего дохода сильнее, чем предусматривает гипотеза постоянного дохода. Одной из причин такого поведения может быть отсутствие у некоторых потребителей рациональных ожиданий: они могут основывать свои ожидания будущего дохода исключительно на значении текущего. Другой возможной причиной может быть наличиеу потребителей ограничений по заимствованию, что вынуждает их ограничивать свое потребление текущим доходом8.

8Campbell J. Does Saving Anticipate Declining Labor Income? // Econometrica 55 (Nov. 1982), pp. 1249-1273; Campbell J., Mankiw G. Consumption, Income and Interest Rates: Reinterpreting the Time-series Evidence // NBER Macroeconomic Annual (1989): 185-216.

15.5. Заключение

На примере работ Кейнса, Фишера, Модильяни и Фридмана прослеживается развитие взглядов на поведение потребителя. Кейнс считал, что потребление в значительной степени зависит от текущего дохода. Позже экономисты стали полагать, что потребители понимают, что онистоят перед принятием решения, затрагивающим межвременной выбор. Потребители заглядывают вперед, прогнозируя свои будущие ресурсы и потребности, что предполагает использование более сложной функции потребления, чем предлагаемая Кейнсом. Кейнс предложил такую форму функции потребления:

Последние исследования вместо этой формы предлагают другую:

Иными словами, совокупное потребление определяется не только размером текущего дохода.

Экономисты продолжают споры об относительной значимости этих факторов для определения потребления. Например, остаются разногласия по вопросу о влиянии процентных ставок и ограничений по заимствованию. Одной из причин, по которой экономисты иногда расходятся в мнениях по поводу эффекта той или иной экономической политики, является то, что они рассматривают разные функции потребления. В следующей главе рассказывается о спорах вокруг влияния государственного долга, которые, в конечном итоге, являются спорами о справедливости разных точек зрения на поведение потребителей.

Основные выводы

- Кейнс предсказывал, что предельная склонность к потреблению лежит между единицей и нулем, и что средняя склонность к потреблению снижается по мере роста дохода, а также что текущий доход является основным фактором, влияющим на потребление. Изучение данных семейных бюджетов и краткосрочных временных рядов эти предположения подтверждает. Однако данные об изменениях потребления на протяжении длительных периодов показывают, что с ростом дохода средняя склонность к потреблению не снижается.

- Недавние исследования потребления основываются на модели поведения потребителя Ирвинга Фишера. В этой модели исследуется межвременной выбор и то, как потребитель выбирает уровень потребления для настоящего времени и для будущего, достигая наивысшего возможного уровня благосостояния на всем протяжении жизни. Пока потребитель имеет возможность занимать средства и накапливать сбережения, уровень потребления зависит от количества ресурсов, которыми потребитель располагает в течение жизни.

- Гипотеза жизненного цикла подчеркивает, что доход на протяжении жизни человека меняется предсказуемым образом и что потребители используют сбережения и заемные средства для сглаживания колебаний потребления на протяжении жизни. Гипотеза предполагает, что потребление зависит как от дохода, так и от накопленного богатства.

- В соответствии с гипотезой постоянного дохода колебания дохода могут быть как постоянные, так и временные. Поскольку потребители могут занимать средства или делать сбережения и потому что они желают сгладить колебания уровня своего потребления, потребление слабо реагирует на временные изменения дохода. В основном потребление зависит от постоянного дохода.

Мэнкью Н.Г. Макроэкономика. Пер. с англ. - М.:Изд-во МГУ, 1994.