Тема 5. Активы коммерческого банка

5.1. Состав и структура банковских активов

Структура привлеченных средств

В экономической теории под активами в широком смысле понимают будущие экономические выгоды, которые возможно получить в результате прошлых операций или сделок по приобретению имущества, а также предоставлению своего имущества во временное пользование третьим лицам.

Будущие экономические выгоды связаны со способностью активов приносить прибыль своему владельцу при погашении требований, обмене их на что-либо, представляющее ценность для владельца, путем использования их в производственной деятельности или путем применения для погашения обязательств. Выгоды от активов обычно принимают форму притока чистой наличности. Для того чтобы стать активом, любой ресурс, кроме наличности, должен отдельно или в сочетании с другими ресурсами обеспечивать прямо или косвенно будущий приток денежных средств.

Активы коммерческого банка — это статьи бухгалтерского баланса, отражающие размещение и использование ресурсов коммерческого банка. Банковские активы образуются, как правило, в результате активных операций, т.е. размещения собственных и привлеченных средств с целью получения дохода, поддержания ликвидности и обеспечения функционирования банка. Именно в результате активных операций банк получает основную часть своих доходов.

В балансовых отчетах российских коммерческих банков выделяют следующие агрегированные статьи активов:

- Денежные средства и счета в Центральном банке РФ.

- Государственные долговые обязательства.

- Средства в кредитных организациях.

- Чистые вложения в ценные бумаги для перепродажи (ценные бумаги для перепродажи по балансовой стоимости за вычетом резервов под обесценение ценных бумаг).

- Чистая ссудная и приравненная к ней задолженность (ссудная и приравненная к ней задолженность за вычетом резервов на возможные потери по ссудам).

- Проценты начисленные (включая просроченные).

- Средства, переданные в лизинг.

- Основные средства н нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы.

- Чистые долгосрочные вложения в ценные бумаги и доли.

- Расходы будущих периодов по другим операциям.

- Прочие активы.

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к валюте баланса. Активы банка можно классифицировать по следующим критериям:

- по назначению;

- по ликвидности;

- по степени риска;

- по срокам размещения;

- по субъектам.

Группировка активов по их назначению

По своему назначению активы можно разделить на пять категорий:

- кассовые активы, обеспечивающие ликвидность банка;

- работающие (оборотные) активы, приносящие банку текущие доходы;

- инвестиционные активы, предназначенные для получения доходов в будущем и для достижения иных стратегических целей;

- капитализированные (внеоборотные) активы, предназначенные для обеспечения хозяйственной деятельности банка;

- прочие активы.

Рассмотрим каждую из этих групп подробнее.

Кассовые активы. Коммерческий банк наряду с прочими функциями должен ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдаче наличных денег с их счетов. Для этого определенная часть имеющихся у банка средств должна находиться в денежной форме, как правило, в виде остатка на корреспондентских счетах банка и наличности в кассах банка.

Большая часть средств, которыми располагает банк, — это средства на счетах до востребования. С юридической точки зрения владельцы этих средств могут в любую минуту потребовать их от банка, и банк должен быть готов эти требования выполнить. Однако вероятность того, что все клиенты одновременно обратятся в банк для изъятия своих средств, очень мала (она повышается в период кризисных ситуаций в данном банке или в банковской системе в целом). К тому же, если банк будет держать все средства клиентов в денежной форме, он не сможет получить доход, достаточный для покрытия своих издержек.

В связи с этим каждому конкретному банку необходимо правильно определить ту долю средств, которую нужно иметь для обеспечения ежедневных требований клиентов. Такие средства называют высоколиквидными, или кассовыми, активами. Практика показывает, что на долю высоколиквидных активов должно приходиться около 20% от всей суммы привлеченных банком средств.

Часть привлеченных банком средств отчисляется в фонд обязательных резервов (ФОР) в ЦБ РФ. Вопрос о том, считать ли эти средства высоколиквидными активами, является дискуссионным. В большинстве классификаций, в том числе в применяемой Банком России, средства в ФОР приравниваются к денежным средствам. В то же время авторы ряда методик не без оснований относят эти средства к иммобилизованным активам. На наш взгляд, это более обоснованно, поскольку средства в ФОР не могут быть использованы банками для удовлетворения текущих требований клиентов. Эти резервы «открываются» только в случае банкротства банка и поэтому вполне могут считаться отвлеченными активами.

К кассовым активам (денежным и приравненным к ним средствам) относятся:

- средства в кассах банка, в обменных пунктах, в банкоматах, платежные документы в валюте (балансовый счет 202);

- драгоценные металлы (сч. 203а);

- драгоценные камни (сч. 204);

- корреспондентский счет в ЦБ РФ (сч. 30102);

- корреспондентские счета в коммерческих банках (сч. 30110, 30114, 30115, 30118, 30119);

- средства, перечисленные в фонд обязательных резервов в ЦБ РФ (сч. 30202, 30204);

- средства в расчетных центрах организованного рынка ценных бумаг (сч. 304а).

Размещенные активы. Их также иногда называют работающими, доходными, оборотными или рисковыми активами (в совокупности со следующей группой). Основным критерием отнесения активов к этой группе является то, что они приносят доход и сравнительно быстро оборачиваются. К этой группе относятся кратко- и среднесрочные кредиты и вложения в ценные бумаги. Одной из разновидностей работающих активов являются межбанковские кредиты и депозиты, размещенные в ЦБ РФ или коммерческих банках.

В нашей стране на долю доходных активов приходится, как правило, 55-70% всех активов коммерческого банка. В настоящее время в структуре работающих активов наибольшую долю занимает кредитование различных отраслей народного хозяйства. Доля вложений в векселя и долговые обязательства в большинстве банков незначительна, поскольку данный рынок еше не восстановился после дефолта 1998 г.

Более детально состав работающих активов можно представить следующим образом:

- ссудные и приравненные к ним средства:

- депозиты в ЦБ РФ (сч. 319);

- МБК выданные и депозиты в коммерческих банках (сч. 320-323, кроме 32010, 32110, 32211, 32311);

- кредиты небанковским заемщикам (сч. 442—457, кроме счетов по учету резервов на возможные потери по ссудам);

- факторинговые операции (сч. 47402);

- лизинговые операции (сч. 60801 + 60802 - 60803);

- оплаченные банком гарантии, не взысканные с клиентов (сч. 60315);

- краткосрочные вложения в ценные бумаги:

- вложения в государственные долговые обязательства (сч. 50101, 50102);

- вложения в прочие долговые обязательства и акции для перепродажи1 (сч. 50201...51101, 50202...51102);

- векселя в портфеле банка (сч. 512 — 519 кроме 51206...51906, 51207...51907, 51210...51910).

Инвестиционные активы. Часть своих активов банк размешает в долгосрочные вложения в виде прямых или портфельных инвестиций. Цель таких вложений — диверсификация рисков, обеспечение повышенных доходов в будущем, расширение сферы влияния банка и др.

Доля этой группы активов зависит от специфики банка, а также от инвестиционного климата в стране. У обычных коммерческих банков доля инвестиционных активов, как правило, не превышает 10% всех активов. У специализированных инвестиционных банков она может доходить до 50—60% и выше. В период бурного развития фондового рынка многие российские банки вкладывали в акции значительную часть своих активов. После кризиса 1998 г. этот вид вложений стал куда менее популярен и его доля в структуре активов большинства коммерческих банков не превышает 1—3%. Если банки и вкладывают деньги в акции, они предпочитают делать это через дочерние финансово-инвестиционные компании. В то же время наметилась тенденция к росту прямых инвестиций коммерческих банков в экономику в виде участия в уставных капиталах предприятий. Это связано с тем, что сфера приложения капиталов банков после кризиса значительно сузилась. Фондовый рынок в упадке, валютный рынок стабилизировался, а на кредитном рынке очень жесткая конкуренция. У многих банков появилась проблема избыточной ликвидности. Приходится им размещать средства (как правило, собственные, а не привлеченные) в инвестиции, хотя это и сопряжено со значительным риском.

Структуру инвестиционных активов в соответствии с Планом счетов бухгалтерского учета можно представить следующим образом:

- долговые обязательства, приобретенные для инвестирования (сч. 50103...50703);

- акиии, приобретенные для инвестирования (сч. 50103...51103);

- векселя со сроком погашения свыше одного года (сч. 51206...51906, 51207...51907);

- прямые инвестиции: участие в дочерних и зависимых обществах, средства, внесенные банками в уставные капиталы юридических лиц (сч. 601, кроме 60105, сч. 602, кроме 60206).

Капитализированные активы. Для организации и осуществления своей основной деятельности банкам приходится приобретать или арендовать различное имущество: помещения, транспортные средства, компьютеры, оргтехнику, банковские сейфы и оборудование и пр. Эти средства не участвуют в обороте, и поэтому их называют внеоборотными активами. Наряду с некоторыми другими статьями баланса капитализированные активы относятся к иммобилизованным, или отвлеченным, активам.

В отличие от промышленных предприятий в структуре активов коммерческого банка основные средства и имущество занимают незначительную долю (10-15%). Более высокая их доля, как правило, свидетельствует о нерациональной структуре активов коммерческого банка и сопряжена с низким уровнем его доходности и ликвидности. Важно также, чтобы сумма капитализированных активов полностью покрывалась собственным капиталом банка.

В состав капитализированных активов входят:

- основные средства банков (сч. 604 + 605 - бОбп);

- капитальные вложения (сч. 60701);

- нематериальные активы (сч. 60901 + 60902 - 60903);

- хозяйственные материалы (сч. 610);

- МБП (61101 + 61102 - 61103).

Прочие активы. К числу прочих активов обычно относят средства, отвлеченные в расчеты, дебиторскую задолженность, расчеты с филиалами, транзитные счета, средства, ошибочно перечисленные на счета банка, расходы будущих периодов и т.п. Доля прочих активов, как правило, незначительна и может колебаться в пределах от 0 до 10% от общей суммы активов. Слишком высокая доля прочих активов может свидетельствовать о негативных тенденциях в деятельности банка либо об искажениях в его финансовой отчетности.

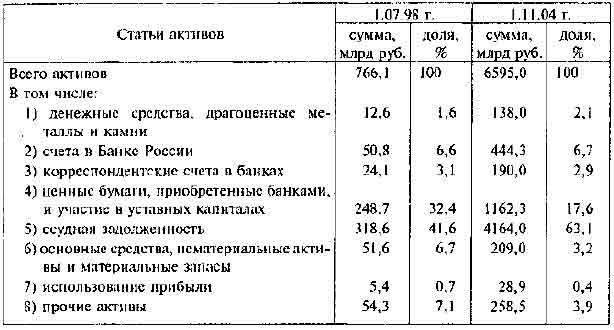

В табл. 5.1 приведены структура и динамика активов российских банков на 1 июля 1998 г. и на 1 ноября 2004 г. по данным ЦБ РФ.

Таблица 5.1.

Структура и динамика активов российских банков

Как видно из табл. 5.1, в посткризисный период происходит резкое увеличение доли ссудной задолженности (с 41,6 до 63,1%) за счет сокращения доли вложений в ценные бумаги (с 32,4 до 17,6%). Доля остальных статей остается относительно стабильной. В последние годы основной тенденцией динамики работающих активов банковской системы РФ является увеличение доли кредитов физическим лицам и доли просроченной ссудной задолженности.

Группировка активов по ликвидности

По степени ликвидности активы банка можно подразделить на четыре группы:

- высоколиквидные активы, находящиеся в немедленной готовности, или первоклассные ликвидные средства: наличные деньги, драгоценные металлы, средства в ЦБ РФ, средства в банках-нерезидентах из числа группы развитых стран, средства в банках для расчетов по пластиковым картам, облигации Банка России, средства, предоставленные третьим лицам до востребования;

- ликвидные активы, находящиеся в распоряжении банка, которые могут быть превращены в денежные средства (резервы второй очереди, или текущие активы): кредиты и платежи в пользу банка со сроком исполнения до 30 дней, легкореализуемые ценные бумаги, котируемые на бирже, и другие быстро реализуемые ценности;

- активы долгосрочной ликвидности: кредиты, выданные банком, размешенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года;

- малоликвидные активы: долгосрочные инвестиции, капитализированные активы, просроченная задолженность, некотируемые ценные бумаги, ненадежные долги.

Доля первых двух групп активов по требованиям Банка России должна быть не менее 20% от всех активов за вычетом обязательных резервов кредитной организации. В современных условиях у многих банков эта доля превышает установленный минимум. Как уже говорилось, банки испытывают проблему избыточной ликвидности, не имея достаточного количества надежных направлений доходного размещения средств.

По международным требованиям доля высоколиквидных активов в общем объеме активов должна составлять от 12 до 15%. Ликвидность банка оценивается в основном путем соотнесения групп активов различной степени ликвидности с соответствующими группами пассивов (см. Тема. 6).

Группировка активов по степени риска

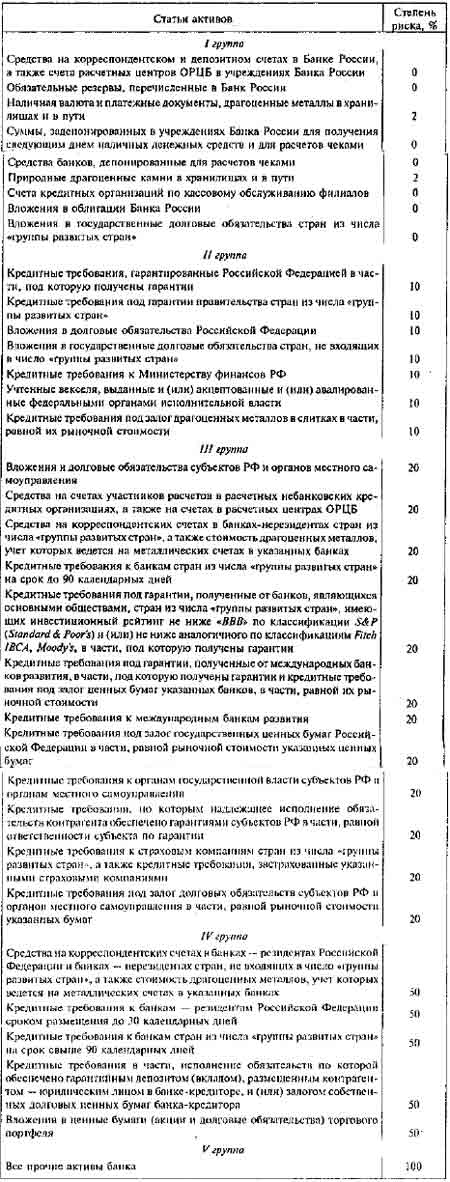

Для оценки степени принимаемых банком на себя рисков, все активы банка делят на пять групп риска, для каждой из которых установлен свой коэффициент вероятности потери стоимости. Эта группировка и порядок расчета суммы активов банка, взвешенных с учетом риска, установлены Банком России (табл. 5.2).

Таблица 5.2.

Группировка активов по степени риска

Для данных табл. 5.2 следует учесть:

- в состав V группы активов включаются остатки (или их части) на активных балансовых счетах за минусом:

- остатков (или их частей) на балансовых счетах, которые вошли а расчет активов банка I — IV групп;

- остатков на балансовых счетах: 105, 20319, 20320, 30208, 30302, 30304, 30306, 325, 40111, 40311, 459, 47427, 50112, 50113, 50610. 50611, 50905, 60601, 60805, 609 (А-П), 61402, 61403, 61406, 61408, 702, 704, 705;

- суммы средств, рассчитанной по кодам: 8934, 8936, 8943, 8947; 8949, 8956. 8961, 8970, 8971, 8948 (уменьшенной на сумму средств, указанную по колу 8924), 8981;

- взвешивание активов по степени риска производится путем умножения остатка (сумм остатков) средств на соответствующем балансовом счете (счетах) или его (их) части на коэффициент риска (в процентах), деленный на 100%;

- кредитные требования, по которым надлежащее исполнение обязательств заемщика обеспечено гарантиями субъектов Российской Федерации, относятся к III группе активов, если при этом соблюдены установленные законодательством Российской Федерации и субъекта Российской Федерации условия их предоставления;

- кредитные требования в части, исполнение обязательств по которой обеспечено залогом собственных долговых ценных бумаг банка-кредитора, под которыми понимаются ценные бумаги, не относящиеся к акциям, относятся к IV группе активов в случае, если срок погашения долговых ценных бумаг хотя бы на один календарный день превышает срок кредитного требования, и (или) если предметом залога являются собственные долговые ценные бумаги банка-кредитора по предъявлении, находящиеся в закладе в банке-кредиторе.

- в расчет IV группы активов включаются вложения в ценные бумаги (акции и долговые обязательства) торгового портфеля, за исключением вложений в ценные бумаги торгового портфеля, включаемые в расчет 1, II и III групп активов, а также акций, балансовая стоимость которых уменьшает величину собственных средств банка в соответствии с Положением Банка России N° 215-П.

Группировка активов по срокам размещения

На основе действующего Плана счетов бухгалтерского учета в кредитных организациях все активы в зависимости от срока их размещения можно разделить на следующие группы:

- бессрочные активы;

- активы, размещенные на срок:

- до востребования, - до 30 дней,

- от 31 до 90 дней,

- от 91 до 180 дней,

- от 181 до 360 дней,

- от 1 года до 3 лет,

- свыше 3 лет.

В настоящее время в структуре срочных активов российских банков преобладают активы, размещенные на срок от 91 до 180 дней.

Структура активов по срокам в какой-то мере характеризует степень рискованности активных операций банка. Но главное значение при анализе имеет ее сопоставление со структурой пассивов по срокам привлечения на предмет их сбалансированности. В настоящее время в структуре срочных активов российских банков преобладают активы, размещенные на срок от 91 до 180 дней.

Группировка активов по субъектам

В зависимости оттого, в чьем пользовании находятся активы банка, они могут в соответствии с действующим Планом счетов быть классифицированы следующим образом:

- активы, находящиеся в пользовании у самого банка;

- активы, предоставленные во временное пользование другим субъектам:

- государству:

- Минфину России, финансовым органам субъектов Федерации и местным органам власти;

- внебюджетным фондам (федеральным, субфедеральным и местным);

- финансовым организациям, находящимся в государственной собственности;

- коммерческим предприятиям и организациям, находящимся в государственной собственности;

- некоммерческим предприятиям и организациям, находящимся в государственной собственности;

- негосударственным юридическим лицам:

- финансовым организациям;

- коммерческим предприятиям и организациям;

- некоммерческим предприятиям и организациям;

- физическим лицам:

- частным предпринимателям;

- гражданам;

- нерезидентам:

- иностранным государствам;

- банкам и финансовым организациям;

- нефинансовым юридическим лицам;

- физическим лицам.

- государству:

Структура активов по субъектам показывает, в какие секторы экономики банк направляет свои ресурсы и в какой степени диверсифицированы его вложения. Чем ниже степень концентрации ресурсов банка в одной группе, тем более надежным он считается.

Наряду с анализом структуры активов банка в целом более детально осуществляется анализ ссудного портфеля, инвестиционного и вексельного портфелей банка с использованием данных аналитического учета и соответствующих форм отчетности. Подробнее эти вопросы рассматриваются в следующих главах.

5.2. Качество активов банка

Понятие качества активов

Оценка качества активов наряду с анализом достаточности капитала является важнейшим показателем для определения степени надежности банка и эффективности его деятельности. Качество активов определяется тем, насколько они способствуют достижению основной цели деятельности коммерческого банка, а именно его прибыльному стабильному функционированию.

Качество активов банка определяется различными факторами:

- соответствием структуры активов структуре пассивов по срокам;

- ликвидностью активов;

- доходностью активов;

- диверсификацией активных операций;

- объемом и долей рисковых, критических и неполноценных активов;

- признаками изменчивости активов.

Высокое качество активов определяется прежде всего полной или потенциально полной возвратностью вложенных денежных средств в оговоренные договором сроки с учетом причитающейся банку наращенной стоимости (для размешенных активов) либо возможностью реализовать данный актив по цене, не меньшей его балансовой стоимости (для внеоборотных активов).

С точки зрения качества активы делят на «хорошие» (полноценные) и «плохие» (неполноценные) активы. Актив считается неполноценным, если банк не может превратить его в денежные средства полностью по текущей балансовой стоимости по истечении срока его погашения.

Следует отличать неполноценные активы от рисковых. К последним относятся те активы, для которых лишь существует вероятность потери стоимости в будущем, а к неполноценным — те, для которых эта вероятность уже наступила.

В частности, к «плохим» активам относятся:

- просроченная ссудная задолженность;

- векселя и иные долговые обязательства, не оплаченные в срок;

- неликвидные и обесценившиеся ценные бумаги;

- дебиторская задолженность сроком свыше 30 дней;

- средства на корреспондентских счетах в обанкротившихся банках;

- вложения в капитал предприятий, находящихся в кризисном состоянии;

- нереализуемая недвижимость;

- прочие.

При полном анализе качества активов должны быть получены ответы на следующие вопросы:

- Какова структура активов в целом и каковы весовые доли вложений в тот или иной актив? .

- Насколько сложившаяся структура активов соответствует общепринятым стандартам?

- Какова величина «хороших» и «плохих» активов, а также планируемый уровень будущих потерь?

- Какова степень рискованности каждого актива с учетом коэффициента риска?

- Какова величина и доля малодоходных и не приносящих доход активов?

- Какова степень обесценения активов, вложенных в ценные бумаги?

- Каков уровень иммобилизации активов?

Показатели качества активов

Для анализа качества активов обычно используют следующие показатели:

- А1 — уровень доходных активов, определяемый как отношение активов, приносящих доход, к общей сумме активов. У российских банков значение этого коэффициента составляет, как правило. 55-65%. По международным стандартам, оптимальным считается значение этого коэффициента в пределах 76-83%. Слишком низкое значение этого коэффициента говорит о неэффективной работе банка и высокой степени иммобилизации средств, слишком высокое — о высоком уровне принятых банком на себя рисков.

- А2 — коэффициент активов с повышенным риском, равный отношению суммы активов с повышенным риском к общей сумме активов. К активам с повышенным риском относятся вложения в акции, векселя, факторинг, лизинг, прямые инвестиции, превышение дебиторской задолженности над кредиторской. Диапазон для этого коэффициента не устанавливается, но по его значению можно примерно оценить степень рискованности активной политики банка.

- A3 — уровень сомнительной задолженности, равный отношению просроченной задолженности по кредитам к общей сумме размешенных активов. Значение этого показателя не должно превышать 5%. В идеале оно должно находиться и диапазоне 0-2%.

- A4 — уровень резервов, рассчитываемый как отношение резервов (на возможные потери по ссудам, под обесценение ценных бумаг, на потери по расчетам с дебиторами и др.) к сумме размешенных активов. Хотя этот коэффициент сильно зависит от политики банка по созданию резервов и от качества его кредитного портфеля, оптимальным считается уровень резервов в пределах 5-7%.

- А5 — уровень дебиторской задолженности в активах, не приносящих доход. Показатель предназначен для оценки качества недоходных активов. Максимально допустимое значение этого коэффициента 40%. Более высокое значение свидетельствует о снижении ликвидности банка и о наличии у него проблем по своевременному возврату вложенных средств.

- А6 — коэффициент иммобилизации активов, равный отношению иммобилизованных активов к сумме активов-нетто. Нормальным считается значение этого коэффициента в пределах 15-17%. Превышение этого значения ведет к сокращению эффективности работы банка.

- А7 — коэффициент «схлонывания» активов — отношение суммы активов-нетто к балансовому итогу. У российских банков этот коэффициент в среднем равен 75-80%. Нормальным считается, когда активы-нетто составляют не менее 65% активов-брутто. Меньшее значение свидетельствует об искусственном раздувании банком своих активов для поднятия своего рейтинга и престижа.

Количественные параметры являются лишь предварительной оценкой качества активов, которая может быть произведена по данным официальной отчетности банков. Для более детальной оценки необходимо на основе первичной информации выделить в составе активов те, возвратность которых вызывает сомнение. Это могут быть кредиты, по которым пересматривались условия погашения; нестандартные активы, размещенные с отклонениями и нарушениями сложившейся в банке практики; крупные кредиты; средства, предоставленные инсайдерам банка, и т.д. Такой анализ в состоянии провести лишь сам банк, а также проверяющие органы (Центральный банк РФ и внешние аудиторы).

Для опенки качества активов коммерческих банков Центральным банком РФ установлены такие обязательные нормативы, как максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6); максимальный размер крупных кредитных рисков (Н7); максимальный размер риска на одного кредитора (вкладчика) (Н8); максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (H9.1); совокупная величина риска по инсайдерам банка (Н10.1).

Банковское дело : учебник / под ред. д-ра экон. наук, проф. Б23 Г.Г. Коробовой. — изд. с изм. — М.: Экономисть, 2006.