Тема 6. Банковская ликвидность. Показатели банковской ликвидности

6.1. Понятие банковской ликвидности и факторы, ее определяющие

Термин «ликвидность» происходит от латинского liquidus, что в переводе означает текучий, жидкий, т.е. ликвидность дает тому или иному объекту характеристику легкости движения, перемещения. В России термин «ликвидитет» был заимствован из немецкого языка в начале XX в. и по существу использовался только в банковском аспекте. Под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации. Основные явления банковской ликвидности находили отражение в русской экономической литературе начиная со второй половины XIX в. в связи с убыточностью деятельности государственных банков, а также с процессом образования коммерческих банков. В частности, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце XIX в.

В советской экономической литературе 20-х годов понятие «ликвидность» тесно связывалось с понятием «кредитоспособность» и применялось для оценки собственных и оборотных средств предприятия и правильного использования собственных и заемных средств.

В советское время наука и практика неразрывно связывали понятие ликвидности с представлениями о кризисных потрясениях в капиталистической экономике, банкротствах фирм и банков, чего в социалистической экономике, развивающейся планомерно и пропорционально, быть не могло. Так, ликвидность понималась как «мобильность активов предприятий, фирм или банков в капиталистических странах, обеспечивающая фактическую возможность (способность) бесперебойно оплачивать в срок все их обязательства и предъявляемые к ним законные требования». Иными словами, ликвидность представлялась исключительно как свойство активов хозяйствующего субъекта, а именно, их мобильность, подвижность, заключающаяся в их способности быстро превращаться в наличные деньги.

В финансово-кредитном словаре ликвидность определяется как «способность банка обеспечивать своевременное выполнение своих обязательств, т.е. с позиции банка, его деятельности. Такое же определение ликвидности приводится и в редакции 1997 г. Инструкции Банка России № 1 «О порядке регулирования деятельности кредитных организации.

В современной экономической литературе термин «ликвидность» имеет широкий спектр применения и характеризует совершенно разные объекты экономики. Помимо уже приведенных определений он используется в сочетаниях как с понятиями, касающимися конкретных объектов экономической жизни (товар, ценная бумага), так и субъектов национальной экономики (банк, предприятие, рынок), а также для определения характерных черт деятельности экономических субъектов (ликвидность баланса предприятия или баланса банка).

Под ликвидностью товара обычно подразумевают возможность достаточно быстрой его реализации без убытка для продавца. Этому должно способствовать наличие рыночных отношений вообще и присутствие на рынке достаточного количества желающих купить и продать данный вид товаров. Созвучное определение можно дать ликвидности ценных бумаг.

Ликвидность актива, по мнению американских экономистов С. Липпмана и Дж. Мак-Колла, понимается как «оптимальное ожидаемое время для трансформации актива в деньги».

Ликвидность баланса банка в экономической литературе определяется следующим образом: баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву.

В понимании ликвидности банка существуют две наиболее распространенные точки зрения. Одна заключается в отождествлении ликвидности банка с объемом имеющейся наличности и быстро конвертируемых активов, другая интерпретирует ликвидность как качественную характеристику объекта экономических отношений, а именно способность погашать свои обязательства в срок.

Сущность ликвидности банка

В большинстве определений ликвидности прослеживаются общие черты. Во-первых, в каждом из них есть прямое или косвенное упоминание о денежных отношениях, следовательно, понятие ликвидности связано с категорией денег. Во-вторых, в большинстве определений ликвидности различных объектов встречаются указания на временные характеристики, т.е. ликвидность так или иначе связывается с фактором времени. Определение сущности ликвидности, объединяющее основные черты данного понятия, имеет следующий вид: ликвидность — это возможность своевременной реализации стоимости.

Высоколиквидные средства — это средства, с помощью которых возможно сиюминутное погашение обязательств. Соответственно возможность быть обмененными на высоколиквидные средства определяет степень ликвидности всех остальных объектов как в материальной, так и в нематериальной форме. Чем меньше срок, через который этот акт может быть совершен, тем выше ликвидность объекта. Как правило, к высоколиквидным средствам относятся в первую очередь долговые обязательства центрального банка в наличной и безналичной форме.

Для высоколиквидных средств важной характеристикой является их способность сохранять свою стоимость неизменной в течение времени. В случае, если эмиссия кредитных орудий (долговых обязательств) главного банка страны проводится на основе совокупного общественного продукта и других макроэкономических параметров, эти долговые обязательства способны своевременно (или мгновенно — в зависимости от срока обязательств) реализовать свою стоимость. Если это соответствие нарушается, например инфляция превышает нормальный для экономики уровень, то ликвидность основного посредника обращения денег и товаров кредитных орудий центрального банка оказывается проблематичной, как и ликвидность любого объекта национальной экономики.

Мы будем рассматривать вариант несомненной способности долговых обязательств центрального банка сохранять свою стоимость неизменной, а долговые обязательства центрального банка в наличной и безналичной форме — как абсолютно ликвидные. С точки зрения коммерческого банка к высоколиквидным средствам относятся денежные средства в кассе, на корсчетах, первоклассные векселя и государственные ценные бумаги. Однако в это определение необходимо ввести одну поправку. Помимо центрального банка в банковской системе функционирует множество коммерческих банков, принимающих активное участие в денежно-кредитной и финансовой жизни общества. Деятельность коммерческих банков подвержена определенным рискам. Как любые коммерческие предприятия, они могут разориться, и соответственно может возникнуть разрыв в цепочках оборота денег. Поэтому средства, находящиеся на счетах в коммерческих банках, нельзя однозначно назвать высоколиквидными.Следовательно, к высоколиквидным средствам однозначно можно отнести только денежные средства в кассе и средства на корреспондентском счете в РКЦ.

Понятие банковской ликвидности предполагает наличие и взаимодействие двух составляющих: «банка» и «ликвидности», т.е. отношения ликвидности рассматриваются в области банковского дела.

Банк возникает в результате развития функции денег как средства платежа и становится важным институтом денежно-кредитной сферы. Деньги являются для банка и оборотным капиталом, и в какой-то степени продуктом. Если производственные предприятия основывают свою деятельность на кругообороте капитала в товарной форме и ликвидность предприятия зависит от ликвидности товаров, то банк, основывая свою деятельность на кругообороте капитала в денежной форме, выступая посредником на денежном рынке, имеет дело в первую очередь с долговыми обязательствами (как кредиторов, так и заемщиков). В результате несовпадения кругооборотов капитала у одной части общества высвобождаются средства, а у другой возникает потребность в них, и банки связывают эти разрозненные возможности и потребности между собой.

В то же время банк выступает как самостоятельный финансовый институт. За свою деятельность, за предоставление услуг он должен получать доход, покрывающий его расходы, так чтобы стоимость его услуг была на уровне, достаточном для дальнейшего развития. Иными словами, общественное признание деятельности банка как самостоятельного субъекта предполагает, что стоимость производимого им продукта в виде банковских услуг должна быть как минимум неотрицательной.

Таким образом, каждый коммерческий банк сталкивается с проблемой ликвидности дважды: во-первых, в качестве технического исполнителя роли посредника на денежном рынке, осуществляя платежи участников рынка друг другу. С этой стороны роль банка заключается в простом посредничестве, и задача обеспечения ликвидности сводится к постоянному наличию соответствующего объема реальных денег для осуществления платежей. Во-вторых, банк выступает в качестве самостоятельного субъекта финансово-кредитной сферы, получающего прибыль или убыток от своей деятельности. В этой роли банк сталкивается с ликвидностью своего собственного товара — банковских услуг. В качестве самостоятельного участника денежно-кредитных отношений банк становится непосредственным должником и кредитором по широкому кругу обязательств. С этой стороны на первый план выходят вопросы рискованности его деятельности как кредитора и надежности при выполнении собственных обязательств.

Следовательно, ликвидность коммерческого банка связана, с одной стороны, с обеспечением своевременного наличного и безналичного денежного оборота по счетам своих клиентов, а в связи с этим — с поддержанием соответствия между активными и пассивными операциями по срокам окончания требований и обязательств, а с другой — со способностью банка сохранять свою собственную стоимость как объекта экономических отношений.

В понимании ликвидности коммерческого банка различают статический и динамический аспекты.

Статический аспект характеризует ликвидность банка на определенную дату и зависит от того, достаточен ли в конкретный момент времени (прошедшего или настоящего) объем высоколиквидных средств для погашения обязательств до востребования. В этом аспекте ликвидность банка понимается как его способность выполнить свои обязательства в конкретный момент времени, имея для этого достаточное количество наличных и безналичных денежных средств.

Динамический аспект, более сложен, он охватывает также способность сохранения ликвидности банка в будущем. В этом аспекте ликвидность банка включает способность банка сохранять свою собственную стоимость как объекта экономических отношений, благодаря которой банк сохраняет способность своевременно погашать свои обязательства и в будущем.

Факторы банковской ликвидности

На ликвидность банка влияет ряд факторов. Некоторые из них очевидны, их влияние несомненно, другие оказывают воздействие на ликвидность банка косвенно, поэтому их можно выявить только после соответствующего анализа.

Для своевременного выполнения обязательств необходимо максимальное соответствие привлеченных пассивов и вложений банка по срокам, так чтобы реализации активов в любой промежуток времени хватило на то, чтобы удовлетворить потребности вкладчиков банка и ответить по остальным обязательствам с наступившим сроком. Без вышеуказанной сбалансированности о нормальной работе банка речи быть не может, поэтому она долгое время считалась первоосновой банковской политики. Банки, имеющие в своей пассивной части долгосрочные источники, могут проводить инвестиционные операции и выдавать долгосрочные кредиты. Банки же, ресурсную базу которых составляют краткосрочные средства, могут осуществлять только краткосрочные операции.

Однако данный подход не учитывает специфику банковского дела. Источников инвестиционных операций банки либо совсем не имеют, либо имеют ограниченное количество, недостаточное для вложений на эти же сроки. В то же время особенностью банковских пассивов является то, что все средства вкладчиков не бывают востребованы одновременно, а потому в распоряжении банка всегда есть некоторый постоянный остаток средств клиентов. Благодаря предоставлению услуг по расчетно-кассовому обслуживанию клиентов банки всегда имеют определенные суммы на их счетах, и на практике эти средства оказываются долгосрочными. Размер этой условно-постоянной суммы может меняться под влиянием ряда факторов, в числе которых как внешние, касающиеся экономической ситуации в регионе, стране (конъюнктура рынка, колебания деловой активности, развитие кредитной системы), так и внутренние, относящиеся к качеству работы банка, качеству и количеству предоставляемых услуг, уровню организации работы по привлечению ресурсов. Учитывая эти факторы, можно достаточно точно определить объем средств клиентов, который будет постоянным и его можно использовать для вложений в средне- и долгосрочные операции.

Подобно пассивам, срок некоторых долгосрочных активов имеет весьма относительное значение. К примеру, вложения в акции предприятий являются бессрочными, но благодаря развитости фондового рынка этот вид вложений может быть легко реализован и фактически оказаться краткосрочным. Наличие первичного и разветвленного вторичного рынков переводит конкретный вид вложений в категорию ликвидных активов. При выпуске долгосрочных финансовых инструментов для субъекта эти ценные бумаги являются долгосрочными, а для инвестора их фактическая срочность зависит от ряда факторов. Среди них следует назвать текущие потребности замещения этих ценных бумаг более ликвидными у инвестора, возможность реализации, которая обеспечивается наличием рынка подобных финансовых инструментов и уровнем спроса на эти инвестиции на рынке.

Таким образом, ликвидность активов зависит не только от их срока, поскольку срок реализации во многих случаях зависит от развитости и конъюнктуры денежного и фондового рынков, а также от уровня рискованности вложении.

Ликвидность другого вида активов — банковских ссуд — зависит по большей части от кредитоспособности заемщиков, рискованности кредитуемых сделок и от качества обеспечения ссуд. В современных условиях развития денежных отношений появляются возможности перепродажи ссудных и вексельных долгов предприятий, но пока в российских условиях эти процессы нельзя назвать всеохватывающими. Наибольший интерес представляют долги крупных предприятий-монополистов и банков, имеющих устойчивое финансовое положение. Спрос на этот вид активов наиболее высок, и соответственно йены низки. На обязательства менее кредитоспособных заемщиков рынок реагирует соответственно: значительно труднее продать их долги и потенциальная доходность значительно выше. Помимо указанных на ликвидность ссуд определенное влияние оказывают также внешнеэкономические факторы: развитость системы расчетов между банками и регионами, уровень законодательной базы в обществе и т.п.

Таким образом, ликвидность активов зависит в первую очередь от их качества, а также от уровня развития денежно-кредитной и финансовой систем.

Подобно качеству активов, структура и качество пассивов также оказывают немаловажное влияние на ликвидность банка.

Структура привлеченных средств характеризует устойчивость ресурсной базы банка, позволяет предусмотреть потребность в ликвидных средствах для погашения обязательств. На основании структуры источников должен определяться «портфель» активов как по срокам, так и по степени риска. Качество и стоимость привлеченных ресурсов характеризуют способность банка заинтересовать вкладчиков, которые доверяют ему свои средства. Чем стабильнее привлеченные пассивы, тем устойчивее основа для развития активных операций банка, и чем ниже процентные ставки по привлекаемым ресурсам, тем больше шансов у банка получить прибыль. Следовательно, достаточно дешевые стабильные пассивы являются необходимым условием ликвидности коммерческого банка, а доверие со стороны вкладчиков и кредиторов — своеобразным капиталом, благодаря которому даже в неблагоприятных конъюнктурных условиях банк не лишится своей ресурсной базы.

Но банк не ограничивается только посреднической деятельностью. Принимая активное участие на денежном и финансовом рынках, банк вкладывает собственные и привлеченные средства в различные операции в расчете на получение прибыли. При этом активные операции, как правило, различаются по степени доходности и степени рискованности. В качестве самостоятельного субъекта банк должен иметь возможность своевременно реализовать свою собственную стоимость. Учредители и акционеры вкладывали свои средства в капитал банка в надежде на получение дохода (дивидендов) или курсовой рост стоимости акций, а это возможно только при рентабельной работе. Конечно, в случае неблагоприятной конъюнктуры или при возникновении кризисной ситуации банк может получить в качестве финансового результата убытки. Это не означает, что он тут же становится неликвидным, но очевидно, что определенное снижение уровни его ликвидности уже имеет место. Чем больше абсолютный объем собственных средств и ик доля в структуре пассивов баланса, тем выше устойчивость банка к внешним потрясениям. При продолжительной и стабильной прибыльности банка растет абсолютный и относительный размер собственных средств, что, в свою очередь, повышает вероятность сохранения банком ликвидности в будущем. Следовательно, на ликвидность банка существенное влияние оказывает такой фактор, как достаточность собственных средств.

Поскольку банк, получающий убытки сегодня (даже если он пока еще в состоянии отвечать по своим обязательствам), в будущем может оказаться неплатежеспособным, в числе мероприятий, укрепляющих банковскую ликвидность на микроуровне, необходима взвешенная стоимостная политика в привлечении и размещении ресурсов, что в совокупности должно привести к положительным финансовым результатам деятельности банка.

Следовательно, наряду с вышеперечисленными факторами, определяющими ликвидность коммерческого банка, следует рассматривать финансовые результаты деятельности банка. Отрицательный финансовый результат однозначно неблагоприятно сказывается на ликвидности банка, нулевой финансовый результат представляется допустимым только на непродолжительное время, так как для нормального развития банка ему необходим хотя бы минимальный уровень прибыли.

Итак, для обеспечения способности банка погашать свои обязательства в будущем помимо полной сбалансированности активных и пассивных операций на ближайшее время и в разумных пропорциях — на долгосрочную перспективу необходим разумный уровень риска активных операций, достаточность собственных и стабильность привлеченных средств, а также минимальный уровень прибыльности.

Развитие денежного рынка дает потенциальную возможность в случае возникновения риска несбалансированной ликвидности привлечь средства межбанковского рынка либо занять средства у кредитора последней инстанции — центрального банка. Таким образом, ликвидность банка в немалой степени зависит от уровня развития денежного рынка, и в частности, от уровня развития рынка межбанковских кредитов и выполнения центральным банком своих функций как кредитора последней инстанции.

Итак, ликвидность банка зависит не только от внутрибанковской работы, но и от внешних факторов, таких, как уровень развития рыночных отношений в различных сегментах экономики, качество работы центрального банка. Но не стоит также забывать о таких факторах, чрезвычайно неблагоприятно сказывающихся на всех отраслях экономики, включая банковскую сферу, как бюджетный дефицит, инфляция, разбалансированность платежеспособного спроса на товары и их предложение. В результате влияния этих факторов даже при отсутствии недостатков в деятельности у банка могут возникнуть проблемы с ликвидностью. Хотя непосредственная вина банков в этом невелика, все же внешне это выглядит как нарушение их ликвидности. При этом важно, что подобное положение возникает не у отдельного банка, а охватывает многие из них. Для устранения некоторых негативных явлений должны применяться меры, выходящие за пределы компетенции отдельных банков. В сложившейся ситуации встает вопрос ликвидности не только одного банка, но и всей банковской системы страны.

В понимании ликвидности банковской системы существует узкий и широкий подход. Под ликвидностью банковской системы в узком смысле понимают денежную массу в обращении и другие активы с небольшими сроками реализации — те активы, которые могут быть использованы в банковской системе для погашения обязательств.

В широком смысле ликвидность банковской системы представляет собой такую организацию национальной банковской системы, при которой обеспечивается своевременное и беспрепятственное перемещение стоимостей в рамках экономики.

Факторы, влияющие на ликвидность банковской системы страны

Ликвидность банковской системы зависит от ликвидности каждого отдельного банка, поскольку банки связаны напрямую с рынком межбанковских займов и депозитов, а также посредством расчетных и клиринговых центров. Банкротство банка, имеющего широкую корреспондентскую сеть и выступающего посредником в межбанковских платежах, неблагоприятно скажется на работе всех его корреспондентов. Остатки средств на корреспондентских счетах такого банка могут оказаться безнадежно потерянными, и, кроме того, банки будут вынуждены искать или организовывать другой подобный расчетный центр.

Банкротство одного или нескольких банков — активных заемщиков межбанковского рынка — может вызвать огромные финансовые сложности всех банков-кредиторов, что, в свою очередь, может спровоцировать невозврат банками средств своим кредиторам и т.д. (по принципу домино) и привести к массовым банкротствам. Прекращение выполнения своих обязательств перед клиентами чревато возникновением финансовой паники: клиенты хотят во что бы то ни стало как можно скорее забрать свои деньги из испытывающих финансовые затруднения банков, что приводит к еще большим трудностям и полной приостановке выплат. Приостановка выплат в нескольких банках может привести к тому, что финансовая паника охватит все общество и затронет не только ненадежные, но и стабильные устойчивые банки.

Вопрос устойчивости банковской системы к подобного рода потрясениям непосредственно связан с проблемой банковской ликнидности. Но отождествлять национальную банковскую ликвидность с ликвидностью всех кредитных учреждений страны неправомерно. В рыночных условиях невозможно сохранить достаточный уровень ликвидности абсолютно всех кредитных учреждений, потому что межбанковская конкуренция неизбежно приводит к «естественному отбору» среди банков: одни банки расширяют поле своей деятельности, наращивают объем операций, другие приходят в упадок, теряют платежеспособность, терпят убытки.

Потеря ликвидности одним или несколькими банками не должна подрывать ликвидность всей банковской системы. Контрольные органы, наблюдающие за ее состоянием, должны своевременно выявлять и предотвращать возникновение цепочек банкротств в рядах банков. Очевидно, что все эти процессы, происходящие в банковской сфере, так или иначе должны контролироваться центральным банком, который должен отслеживать также состояние расчетной системы, межбанковского, фондового, валютного рынков. Иными словами, говорить о состоянии ликвидности банковской системы, уровне и качестве управления ею безотносительно центрального банка страны не имеет смысла. Естественно, Банк России не несет ответственности за деятельность каждого коммерческого банка, но отвечает за то, чтобы проблемы одного или нескольких банков не подорвали ликвидность всей банковской системы.

Таким образом, ликвидность банковской системы зависит от эффективной системы банковского надзора. Эффективность проводимого надзора, в свою очередь, зависит от охвата им коммерческих банков, качества методологии надзора и квалифицированности кадров, осуществляющих надзор.

Одним из факторов, влияющих на ликвидность банковской системы, является фактор соответствия размера денежной базы потребностям экономики. Вопрос достаточности денежных средств в экономике является дискуссионным в отечественной экономической литературе. По мнению приверженцев одной из позиций, денег в обороте катастрофически не хватает, вследствие чего примерно половина материально-вещественного и стоимостного оборота обслуживается многочисленными видами денежных суррогатов и бартером. С хроническим и масштабным недостатком реальных денег в обороте напрямую связывается дезорганизация расчетов, задержка всех видов платежей, включая выплаты заработной платы и пенсий, поступления налогов в бюджет и т.д. В связи с этим центральному банку необходимо поддерживать рост денежной массы посредством разумной эмиссионной деятельности.

Сторонники другой позиции считают, что количество находящихся в обороте денег в принципе достаточно для нормального обслуживания экономики, и вопрос заключается лишь в рациональном распределении и эффективном использовании фактически имеющейся денежной массы.

Кроме того, существует позиция, согласно которой в российской экономике имеется неудовлетворенный спрос на деньги, и происходит он не от умеренно жесткой, а от мягкой денежно-кредитной политики, приводящей к увеличению темпов инфляции. Сторонники этой позиции считают, что неудовлетворенность спроса на деньги в экономике связана с фундаментальными экономическими причинами, такими, как низкий технологический уровень производства, невысокое доверие к финансовой системе, структурная сегментация экономики на сферы с различным режимом обеспеченности деньгами.

Наиболее справедливой представляется последняя позиция, причем ее следует дополнить и уточнить. Низкий технологический уровень производства приводит к низкой конкурентоспособности производимых в российской экономике товаров. Невысокое доверие к финансовой системе по сути является недоверием к национальной денежной единице. Российская экономика действительно сегментирована, но не только по различным режимам обеспеченности деньгами, но и по инструментам, выполняющим роль денег. Некоторые сегменты экономики обслуживаются российскими рублями, некоторые — американскими долларами, часть — векселями и бартером, а часть замораживается в неплатежах. Таким образом, причинами относительной недостаточности денежных средств в российской экономике являются низкая конкурентоспособность российских товаров, недоверие к национальной денежной единице, а также высокий уровень использования различных инструментов взамен национальной валюты (американские доллары, векселя банков и предприятий, бартерные расчеты, неплатежи).

Следовательно, для обеспечения ликвидности банковской системы помимо достаточности денежных средств необходимо достижение таких макроэкономических параметров, как стабильность национальной денежной единицы, низкий уровень инфляции и бюджетного дефицита. Для достижения стабильности национальной денежной единицы, в свою очередь, необходимо условие развитости правовых отношений в стране.

Одним из условий обеспечения ликвидности банковской системы является способность банковского сектора отвечать потребностям экономических субъектов по оптимальной организации расчетно-платежного оборота. Определяющими факторами в достижении оптимизации расчетов являются национальная интеграция расчетов, ведущая к сокращению количества требуемых платежных средств, и максимальная капитализация ресурсов, распространяющаяся на чрезвычайно краткосрочные ресурсы. Таким образом, национальная интеграция, с одной стороны, способствует своевременному перемещению стоимостей в экономике, а с другой стороны, уменьшает срок прохождения платежей. В результате ускорения расчетов и повышения их надежности все субъекты экономики минимизируют свои затраты на осуществление расчетов и соответственно максимизируют ресурсы, способные приносить прибыль.

Возможность оптимальной организации расчетно-платежного оборота через банковскую систему зависит от технического оснащения банковской системы и экономической надежности ее элементов, входящих в систему кредитных организаций.

Международная банковская ликвидность

Подобно тому что ни одна страна не является строго обособленной от международной интеграции и кооперации, так ни одна банковская система не является отрезанной от банковских систем других стран. Международный переток капитала, ищущего наиболее выгодное применение, приводит к пересечению интересов банков и, соответственно, банковских систем разных стран. Предоставление кредитов предприятиям, концернам, правительствам других стран может оказаться очень рискованным вложением вследствие индивидуальных для каждой страны макроэкономических параметров: темпа инфляции, способа покрытия бюджетного дефицита, уровня удовлетворения платежеспособного спроса, состояния внутренней валюты. Как правило, вложения в экономику стран с еще не сложившейся стабильной рыночной экономикой потенциально наиболее доходны, но в то же время и наиболее рискованны. Международные кредиты правительствам и крупным промышленным предприятиям предоставляют наиболее крупные банки (поскольку размер этих кредитов не мал), которые являются основой банковских систем экономически развитых стран. Таким образом, ликвидность отдельных банков и целых банковских систем оказывается зависимой от экономических и внеэкономических процессов в развивающихся странах. Здесь имеет смысл говорить о понятии «ликвидность международного банковского сообщества» или о «международной банковской ликвидности».

Следовательно, международная банковская ликвидность заключается в возможности и способности участников международного банковского сообщества — коммерческих банков разных стран — отвечать по своим обязательствам (перемещать стоимость в международных масштабах).

6.2. Показатели ликвидности банка

В оценке ликвидности банка заинтересованы:

- центральный банк, осуществляющий денежно-кредитное регулирование в целях реализации государственной экономической политики;

- акционеры (пайщики) банка, заинтересованные н сохранении и приумножении собственных средств, вложенных в уставный капитал банка;

- кредиторы и вкладчики, предоставляющие временно свободные средства банку;

- руководство и персонал банка, несущие ответственность перед своими кредиторами и вкладчиками за сохранность их средств;

- потенциальные партнеры (в том числе иностранные), перед которыми стоит проблема оценки целесообразности сотрудничества с банком.

Информационная база для определения ликвидности банка у всех перечисленных групп заинтересованных лиц различна: Если руководство и персонал банка, а также центральный банк имеют практически неограниченные возможности в этом вопросе, то для всех остальных членов общества единственным источником информации является публикуемая отчетность. Поэтому необходимо знать не только круг показателей, который может использоваться работниками банка и надзорными органами для оценки банковской ликвидности, но и представлять систему коэффициентов, с помощью которых на основании публикуемой отчетности широкие круги кредиторов, клиентов, потенциальных партнеров и других заинтересованных лиц могли бы самостоятельно осуществить оценку ликвидности интересующего их банка.

Поскольку на банковскую ликвидность оказывают влияние различные факторы, система показателей, необходимых для оценки ликвидности коммерческого банка, должна включать следующие группы показателей:

- показатели достаточности собственных средств;

- показатели соотношения активных и пассивных операций по срокам их осуществления и содержанию;

- показатели качества активов, уровня рискованности отдельных активных операций;

- показатели, характеризующие привлеченные средства: степень диверсификации депозитных операций, объем и качество привлеченных ресурсов;

- показатели прибыльности, рентабельности.

Каждый из показателей имеет свой определенный смысл и свое значение для органон управления, анализа и контроля за деятельностью коммерческого банка. С помощью отдельных показателей возможно оценить только отдельные аспекты ликвидности. Только при условии комплексного, системного использования всей совокупности показателей можно с определенной степенью уверенности охарактеризовать ликвидность банка в целом.

Наиболее значимые из показателей ликвидности находятся под пристальным вниманием органов, регулирующих банковскую деятельность, поэтому для этих показателей разрабатываются нормативные значения. Таким образом, многие показатели, характеризующие ликвидность коммерческого банка, известны в банковской практике под видом обязательных нормативов, т.е. имеют нормативные значения, установленные Банком России.

Помимо этого, каждый из показателей, имеющих нормативно установленные ограничения, должен иметь критериальный уровень, установленный каждым банком самостоятельно в зависимости от конкретных условий функционирования и стратегических целей, поставленных внутрибанковскими органами управления собственной ликвидностью, т.е. в границах нормативных значений может быть широкий разброс значений показателей у различных банков: то, что является желательным уровнем для одного, может быть совершенно недопустимо для другого и т.д.

Показатели достаточности капитала

Среди показателей достаточности капитала в современных российских условиях нормируется показатель достаточности капитала относительно активов, взвешенных с учетом риска (шкала взвешивания активов по степени риска приведена в Теме 5). При этом сумма взвешенных по риску активов в знаменателе показателя уменьшается на суммы резервов (резервы, созданные под возможные потери по ссудам, под обесценение ценных бумаг, и резервы на возможные потери по активам и по расчетам с дебиторами) и увеличивается на величину кредитного риска по инструментам, отражаемым на внебалансовых счетах, и на величину кредитного риска по срочным сделкам.

В зависимости от объема собственного капитала предусмотрены различные уровни данного норматива. Для крупных банков с размером собственных средств свыше 5 млн евро его значение должно составлять 10%, а для средних и малых (капитал от 1 до 5 млн евро) — 11%.

В числе обязательных нормативов достаточности капитала в первой половине 90-х голов в России также устанавливался норматив достаточиости капитала по отношению к совокупным обязательствам банка. Из-за особенностей методики расчета он являлся главным ограничителем расширения операций коммерческих банков.

Показатели соответствия активов и пассивов по срокам и содержанию

Современная российская система обязательных нормативов включает три экономических норматива, устанавливающих соотношение активных и пассивных операций с идентичными сроками:

- суммы высоколиквидных активов банка и суммы обязательств по счетам до востребования (мгновенная ликвидность);

- суммы ликвидных активов и суммы обязательств банка по счетам до востребования и на срок до 30 дней (текущая ликвидность);

- суммы выданных кредитов сроком погашения свыше одного года к капиталу и обязательствам со сроками свыше года (долгосрочная ликвидность).

Показатель мгновенной ликвидности, рассчитываемый как отношение суммы высоколиквидных активов банка к обязательствам по счетам до востребования, образно сравним со вспышкой, освещающей ликвидность баланса банка на конкретный момент времени. Она меняется каждый день и каждый час, характеризуя запас ликвидных средств на конкретную дату относительно обязательств, которые могут быть востребованы одномоментно: Банк России установил минимально допустимое значение норматива мгновенной ликвидности в размере 15%.

Показатель текущей ликвидности, рассчитываемый как отношение суммы ликвидных активов к сумме обязательств банка по счетам до востребования и на срок до 30 дней, охватывает больший промежуток времени (до 30 дней); он является попыткой оценить ликвидность как поток.

Коэффициент текущей ликвидности показывает, насколько сбалансированы активы и пассивы банка на ближайший месяц, насколько грамотно была спланирована структура источников и вложений на краткосрочную перспективу, насколько правильно работники банка прогнозируют текущие платежи и поступления, наблюдается ли недоразмещение свободных средств в активы, приносящие доход, или, наоборот, происходит переразмещение их в ущерб ликвидности.

При расчете показателя текущей ликвидности к обязательствам до востребования прибавляются вклады, депозиты и выпущенные банком долговые обязательства со сроками погашения до 30 дней, межбанковские кредиты, полученные на такой же срок, а также взвешенные с учетом риска гарантии и поручительства, выданные банком, срок исполнения по которым выпадает на ближайший месяц. Минимальное значение норматива текущей ликвидности — 50%.

Показатель долгосрочной ликвидности отражает еще одну из сторон деятельности банка с точки зрения соответствия операций по срокам — соотношение вложений банка на длительные сроки (более года) и источников с такими же сроками. При этом к долгосрочным источникам относят обязательства со сроками более года и собственные средства банка. В периоды высокой инфляции и финансовой нестабильности этот коэффициент не представляет практического интереса, но при стабилизации экономики, увеличении инвестиций в производство и росте объемов долгосрочного кредитования приобретает больший вес, освещая одну из существенных сторон банковской деятельности.

По российским меркам, к долгосрочным кредитам и обязательствам относят соответственно активы и пассивы со сроками погашения, превышающими один год. Помимо долгосрочных кредитов и размещенных депозитов в расчете норматива участвуют требования и обязательства со сроками исполнения свыше года в драгметаллах, по продаже финансовых активов с отсрочкой платежа и по обратной части сделок по продаже финансовых активов с обязательством их выкупа.

Максимум, установленный Центральным банком РФ по нормативу долгосрочной ликвидности, составляет 120%. Обязательный уровень данного норматива позволяет часть краткосрочных ресурсов трансформировать в долгосрочные ссуды.

Показатель ликвидности по операциям с драгоценными металлами рассчитывается как соотношение драгоценных металлов в физической форме к обязательствам по драгоценным металлам со сроками исполнения в течение ближайших 30 дней. Этот показатель соотносит активные и пассивные операции банка с одним содержанием — операции с драгоценными металлами. Начиная с 2004 г. нормативное значение по показателю ликвидности операций с драгоценными металлами не установлено.

Показатели качества активов и уровня рискованности отдельных активных операций

Из показателей качества активов и уровня рискованности отдельных активных операций в качестве нормативных используется целая группа, и в частности показатель общей ликвидности.

Показатель общей ликвидности рассчитывается как отношение ликвидных активов к общей сумме активов. В числителе коэффициента — активы, способные погасить текущие обязательства, — высоколиквидные и активы со сроками погашения в течение ближайших 30 дней. А в знаменателе из общей суммы активов выделяются рабочие активы, которые в случае необходимости можно задействовать для выполнения обязательств перед вкладчиками и кредиторами. Кроме того, при расчете показателя соотношения ликвидных активов и суммарных активов банка из суммарных активов вычитаются обязательные резервы, депонированные в Банке России.

Норматив, устанавливающий структурное соотношение в составе активов, заставляет банки поддерживать определенный уровень ликвидных активов вне зависимости от срочности привлеченных пассивов. Минимальное значение норматива общей ликвидности — 20%.

Показатели, характеризующие рискованность политики банка при осуществлении активных операций, оценивают зависимость кредитного учреждения от конкретных рисков, связанных с выдачей крупных кредитов, кредитов акционерам, инсайдерам, а также от масштабов собственной инвестиционной деятельности.

Согласно Инструкции Банка России № 110-И устанавливается коэффициент максимального риска как на одного заемщика, так и на целую группу связанных заемщиков. Под взаимосвязанными заемщиками понимается группа юридических и физических лиц, связанных между собой общей собственностью, взаимными гарантиями, обязательствами, контролем имущества, совмещением одним физическим лицом руководящих должностей.

При расчете максимального размера риска на одного заемщика или группу связанных заемщиков включаются с учетом риска все требования банка: и балансовые (за исключением начисленных и просроченных процентов по кредитам), и забалансовые, за минусом расчетных резервов. К забалансовым требованиям относится кредитный риск по срочным сделкам и по всем остальным инструментам (гарантиям и поручительствам, выданным банком в отношении членов группы связанных заемщиков, неиспользованным кредитным линиям и проч.).

Этот коэффициент рассчитывается по отношению ко всем эмитентам, в долговые обязательства которых банком произведены вложения. В их числе государство, федеральные органы государственной власти, органы власти субъектов РФ и местные органы самоуправления (при наличии у последних обособленного бюджета). Банком России установлено максимальное значение этого коэффициента в размере 25%.

Совокупная сумма требований по одному или группе связанных заемщиков, взвешенная с учетом риска и превышающая 5% собственных средств банка, деленная на капитал банка, представляет собой показатель размера крупных кредитных рисков. Его максимальное значение установлено в размере 800%.

Подобно коэффициенту максимального риска на группу связанных заемщиков рассчитывается максимальный размер риска для взаимосвязанных участников (акционеров) банка, если их доля в уставном капитале превышает 5% от его зарегистрированной Банком России величины.

Коэффициент максимального риска для взаимосвязанных участников (акционеров) банка характеризует зависимость руководства банка от прихотей или финансовых затруднений своих учредителей или акционеров. Повышение значения коэффициента может указывать на давление с их стороны, возможно, на зависимость банка от своих учредителей.

Инструкцией № 110-И предусмотрено, что совокупная величина взвешенных кредитных рисков в отношении всех акционеров (участников) за минусом расчетных резервов не должна превышать 50% собственного капитала.

Согласно нормативу максимального размера риска банка по отношению к инсайдерам, вложения в адрес всех инсайдеров, взвешенные с учетом риска, уменьшенные на сумму расчетных резервов, не должны быть более 3% суммы собственных средств банка.

Показатель использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц соотносит инвестиции в другие предприятия с собственным капиталом банка. В расчет инвестиций берутся вложения в акции (паи), сделанные в целях инвестирования, за исключением пакетов более 20% уставного капитала эмитента, учтенных в расчете капитала, и вложения в целях перепродажи, если приобретенный пакет превышает 5% зарегистрированного уставного капитала эмитента.

Норматив использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц ограничивает инвестиционную активность российских банков. Центральный банк допускает участие в других предприятиях для банков в пределах 25% капитала.

Показатели стабильности и структуры пассивов

Из показателей, характеризующих привлеченные средства, до 2004 г. нормировались коэффициенты риска на одного заемщика, показатели вкладов населения, вексельных обязательств и показатель обязательств перед банками и финансовыми компаниями-нерезидентами. Группа нормативов, регулирующих пассивные операции банков, вынуждала банки формировать дифференцированную ресурсную базу. В настоящее время показатели этой группы не являются нормативными и используются в качестве оценочных.

Коэффициент риска на одного кредитора или группу связанных кредиторов (вкладчиков) характеризует стабильность ресурсной базы, устойчивость пассивов, зависимость банка от крупных вкладчиков, в том числе и кредитных учреждений, предоставивших межбанковские кредиты. Высокие значения этого коэффициента говорят о том, что банк формирует свою ресурсную базу за счет крупных вкладчиков, межбанковских займов, в связи с чем велика зависимость банка от колебаний финансового положения отдельных клиентов или конъюнктуры межбанковского рынка, что обусловливает неустойчивость и дороговизну пассивной части баланса. Низкое значение данный показатель имеет у тех банков, которые проводят большую работу по формированию устойчивой и дифференцированной ресурсной базы, а именно привлекают широкий круг мелких вкладчиков, выпускают собственные долговые обязательства, проводят работу по привлечению не очень крупных депозитов юридических лиц, расширяют круг предоставляемых услуг, привлекая к обслуживанию предприятия и организации. Предельный уровень этого коэффициента был установлен в таком же размере, как и максимальный риск на одного заемщика, — не больше 25% от собственного капитала.

Показатель соотношения обязательств банка перед банками-нерезидентами и финансовыми организациями-нерезидентами характеризует ресурсную базу с точки зрения ее зависимости от иностранного финансового капитала. Максимально допустимое значение этого показателя Банком России устанавливалось на уровне 400%.

Введение данного норматива было вызвано последствиями девальвации российского рубля в августе 1998 г. Одной из основных причин возникновения банковского кризиса называют проблему внешних заимствований: многие крупные российские банки, полагаясь на фиксированный курс рубля, брали в кредит у иностранных партнеров средства и размещали их на рублевом российском рынке. В результате девальвации их пассивы в иностранной валюте выросли относительно рублевых активов, а потери, вызванные таким обесценением, уничтожили собственные средства многих банков.

Показатель вексельных обязательств банка представляет собой соотношение всех обязательств, порождаемых операциями с векселям, и собственного капитала банка. к вексельным обязательствам относятся нс только обязательства по векселям, выпушенным непосредственно банком, но и обязательства, связанные с выдачей вексельных поручительств (авалей), а также обязательства, вытекающие из индоссаментов по векселям других эмитентов (по всем векселям, по которым банк выступал индоссантом, за исключением тех, где индоссамент имел оговорку «без оборота» или любую другую с подобным смыслом).

Данный показатель, с одной стороны, характеризует уровень эмиссии банками финансовых векселей и в масштабах страны может оказаться индикатором недостатка наличных денежных средств в экономике и активности, проявляемой в решении этой проблемы коммерческими банками, а с другой стороны, сигнализирует о размерах риска, принимаемого на себя коммерческими банками в связи с деятельностью на рынке долговых обязательств.

Норматив вексельных обязательств был введен в середине 90-х годов на фоне разрастающегося рынка денежных суррогатов. До 2004 г. Банк России считал необходимым ограничивать объем эмиссии и ответственность по векселям размером собственного капитала.

Все показатели, включенные в систему экономических нормативов, на основе которых возможна оценка ликвидности, рассчитываются на основании данных баланса по счетам второго порядка и специальных расшифровок. Расчет расшифровок достаточно трудоемок, требует включения данных аналитического учета, поэтому помимо этой группы показателей в постоянной оперативной работе внутри банка, как правило, используются и другие коэффициенты.

Индикаторы ликвидности банков США и возможности их использования в российской практике

Зарубежный опыт показывает, что в оперативной работе используются группы показателей, расчет которых достаточно прост, но благодаря комплексности системы этих показателей может быть оценена ликвидность банка.

В частности, в банках США используется система показателей, известных под названием «индикаторы» ликвидности. Для оценки уровня показателей их значения сравнивают со значениями, полученными на собственном опыте менеджеров банка в прошлых периодах, а также со значениями, складывающимися по банковской системе в среднем. Все показатели, которые входят в эту систему, можно разбить на четыре группы в зависимости от их экономического смысла.

Первая группа — показатели, характеризующие высоколиквидные активы, оценивают структуру активов с точки зрения ликвидности.

1. Показатель денежной позиции (отношение денежных средств к совокупным активам). Считается, что большая доля денежных средств означает, что банк занимает надежное положение и может обеспечить безотлагательные потребности в денежных средствах.

В российских условиях показатель денежной позиции следует конкретизировать более подробно:

- по позиции высоколиквидных средств — наличности и средствам на корсчете в Банке России. Эти средства не требуют времени и затрат на реализацию, поэтому они имеют абсолютную ликвидность; их обычно называют первичными резервами;

- по позиции наличности, корсчета в ЦБ РФ и средств, перечисленных в фонд обязательных резервов (ФОР). Целесообразность расчета этой позиции обусловлена особым статусом средств, перечисленных в ФОР: они высоконадежны, но не могут быть востребованы в текущей деятельности;

- по позиции наличности и средствам на корреспондентских счетах. В отличие от средств на корсчете в ЦБ, хранение средств на корсчетах в других банках связано с определенным риском.

2. Показатель ликвидных ценных бумаг (отношение стоимости ценных бумаг правительства США к совокупным активам). Чем больше доля правительственных ценных бумаг, тем более ликвидной становится позиция банка. Относительно этого показателя следует заметить, что в российских условиях далеко не все государственные ценные бумаги являются высоколиквидными, поэтому данный коэффициент не является однозначной характеристикой высоколиквидных активов.

3. Нетто-позиция федеральных резервных фондов (ФРФ) (отношение разности продаваемых остатков ФРФ и покупаемых остатков ФРФ к совокупным активам). Ликвидность возрастает, когда это соотношение растет.

В российской практике нетто-позиции федеральных резервных фондов соответствуют нетто-позиции по однодневным межбанковским кредитам и корреспондентским счетам других банков.

Вторая группа — показатели, отражающие рискованность активов (коэффициент кредитной активности и коэффициент доли заложенных ценных бумаг).

1. Коэффициент кредитной активности (отношение чистых кредитов и лизинга к совокупным активам). Это негативный показатель, так как кредиты и лизинг часто относятся к наиболее неликвидным активам банка. Расчет коэффициента кредитной активности в российской практике возможен и целесообразен.

2. Доля заложенных ценных бумаг (отношение заложенных ценных бумаг К портфелю ценных бумаг) — это также негативный показатель, так как чем больше доля заложенных ценных бумаг, тем меньше их может быть продано, когда возникает потребность в ликвидных средствах. Для расчета этого показателя в российских условиях необходимы данные внебалансового учета.

Третья группа — показатели соответствия активных и пассивных операций (удельный вес «горячих денег» и отношение краткосрочных инвестиций к обязательствам, изменяющимся при колебаниях процентных ставок) характеризуют соответствие активных краткосрочных операций банка и нестабильных пассивов. Эти показатели оценивают достаточность высоколиквидных и быстрореализуемых средств банка для погашения нестабильных ресурсов.

1. Доля «горячих денег (отношение количества наличных денег + краткосрочных ценных бумаг правительства США + ссуд ФРФ + соглашений о покупке резервных ценных бумаг с последующим выкупом к сумме больших СД + депозитов в евровалюте + займов ФРФ + привлеченных продаваемых ценных бумаг). Этот коэффициент показывает соотношение займов банка на денежном рынке и величины его денежных рыночных активов, которые могут быть быстро проданы с целью покрытия денежных рыночных обязательств.

2. Отношение краткосрочных инвестиций к обязательствам, изменяющимся при колебаниях процентных ставок (отношение краткосрочных инвестиций к изменяющимся при колебаниях процентных ставок обязательствам). Рост данного отношения показывает, что банк укрепляет позицию ликвидности.

К группе краткосрочных инвестиций относятся краткосрочные вклады в других банках, продаваемые остатки федеральных резервов и имеющиеся у банка краткосрочные ценные бумаги.

К группе изменяющихся при колебаниях процентных ставок обязательств относятся все срочные вклады от 100 тыс. долл. и более, вклады иностранных правительств, покупка федеральных резервных средств и ценных бумаг, продаваемых на основании соглашений о покупке ценных бумаг, векселя на предъявителя, находящиеся в казначействе США, и другие обязательства, очень чувствительные к изменениям процентных ставок. Все они могут легко перетечь в другие банки.

Методика расчета этих коэффициентов обусловлена особенностями банковских операций и структурой финансовых рынков США. В российских условиях применение данных показателей осложняется рядом причин, в числе которых:

- невозможность по данным отчетности выделить рыночные активы и рыночные обязательства;

- отсутствие признаков, по которым можно отделить стабильные ресурсы от нестабильных, утекающих при смене процентных ставок;

- слабая возможность банков управлять своей ликвидностью с помощью рыночных инструментов ввиду неразвитости денежного и финансового рынков.

Четвертая группа — показатели депозитной базы (показатель брокерских депозитов, доля основных депозитов и структурное соотношение вкладов). В российской практике нет таких понятий, как брокерские депозиты, основные депозиты, как нет и границы страхования вкладов, поэтому нет возможности рассчитать показатели брокерских и основных депозитов.

1. Показатель брокерских депозитов (отношение брокерских депозитов ко всем депозитам).

Брокерские депозиты представляют собой пакет денежных средств (обычно 100 тыс. долл. или менее с целью получения преимуществ страхования депозитов), вносимых брокерами по операциям с ценными бумагами за их клиентов. За них банки платят высокие проценты. Брокерские депозиты высокочувствительны к изменениям процентных ставок и могут быстро обращаться. Увеличение количества и стоимости брокерских депозитов повышает вероятность возникновения критической ситуации с банковской ликвидностью.

2. Доля основных депозитов (отношение основных депозитов к совокупным активам). Чем больше значение показателя, тем меньше потребность в ликвидных средствах.

Основные депозиты представляют собой главным образом небольшие счета местных клиентов, вероятность снятия денег с которых с кратким сроком уведомления рассматривается как минимальная (рассчитывается как совокупность всех вкладов за вычетом суммы всех вкладов свыше 100 тыс. долл.).

3. Структурное соотношение вкладов (отношение депозитов до востребования к срочным депозитам). Это соотношение показывает, насколько стабильны финансовые средства, которыми банк располагает. Уменьшение соотношения означает большую стабильность вкладов и снижение потребности в ликвидных средствах.

Показатели ликвидности банка, рассчитываемые на базе публикуемой отчетности

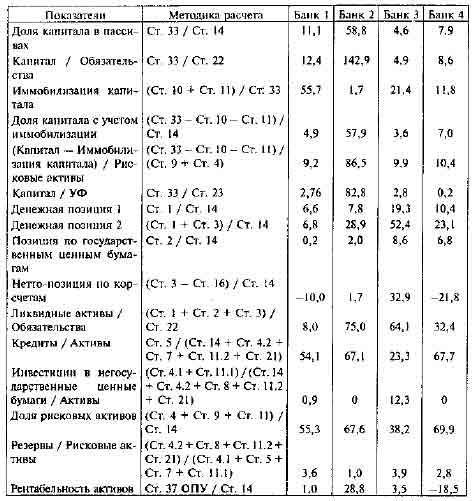

Всем остальным группам заинтересованных лиц (вкладчики, кредиторы, потенциальные партнеры и др.) доступна только публикуемая отчетность. На основе этих данных для оценки ликвидности могут быть рассчитаны некоторые показатели (методика расчета представлена в табл. 6.1).

Таблица 6.1.

Показатели для оценки ликвидности банка на базе публикуемой отчетности

Показатели достаточности капитала: доля собственных средств в пассивах, отношение собственных средств банка к уставному капиталу, отношение собственных и заемных средств банка. Коэффициент иммобилизации (с некоторой долей условности) может быть рассчитан как отношение суммы основных средств, нематериальных активов, хозяйственных материалов, МБП и долгосрочных вложений в ценные бумаги и паи, к собственным средствам банка. Коэффициент доли капитала с учетом иммобилизации показывает, какая часть собственных средств банка может быть вложена в доходные операции.

А коэффициент отношения неиммобилизованного капитала к рисковым активам отражает нелнчину наиболее рисковых операции банка, покрываемых собственными средствами.

Коэффициент доли капитала в пассивах показывает, какая часть банковских активов принадлежит его собственникам. Очевидно, что чем больше значение этого коэффициента, тем более надежен банк и тем больше перспективы банка в развитии своей деятельности.

Очень неблагоприятным с точки зрения достаточности капитала является сочетание высокого уровня иммобилизации капитала и низкого уровня доли капитала в пассивах. Совмещает значения этих двух показателей коэффициент доли капитала с учетом иммобилизации.

Коэффициент отношения не иммобилизованного капитала к рисковым активам показывает, какая часть рисковых вложений покрывается собственными оборотными средствами банка.

Кроме того, крайне неблагоприятным для банка является снижение собственных средств относительно уставного фонда — это означает, что банк работал неэффективно, имел убытки в прошлых периодах и его стоимость на текущий момент ниже суммы, вложенной акционерами или учредителями. Банк, у которого значение этого коэффициента меньше единицы, уже неликвиден.

Качество активов банка оценивается уровнем высоколиквидных средств (денежных средств и высоколиквидных ценных бумаг) и показателем нетто-позиции по корсчетам.

Для оценки рискованности активов по данным публикуемой отчетности помимо показателя кредитной активности можно рассчитать упрошенный вариант коэффициента доли рисковых активов: как отношение суммы ссуд, лизинговых операций, вложений в ценные бумаги (за исключением государственных) к обшей сумме активов.

Коэффициент покрытия ликвидными активами обязательств банка показывает способность банка ответить по своим обязательствам с помощью активов с короткими сроками реализации. Данные публикуемой отчетности не дают возможности использовать в расчетах краткосрочные ссуды и исключить обязательства с большими сроками, однако и на основе этих данных можно получить некоторое представление о способности банка отвечать по своим обязательствам.

Показатель отношения резервов к активам, как правило, характеризует качество портфеля активов: чем более рискованный портфель у банка, тем выше его значение. Данный показатель характеризует ликвидность банка лишь опосредованно, через финансовый результат: создание резервов на возможные потери, если оно вызвало отрицательный финансовый результат, говорит о серьезных проблемах с ликвидностью банка. Но если и при создании повышенных резервов банк получает прибыль, можно утверждать, что его ликвидность остается на нормальном уровне.

Группа показателей, характеризующих привлеченные средства банка с точки зрения его ликвидности, оценивает пассивные операции с позиции диверсификации. К сожалению, на основании публикуемой отчетности невозможно провести анализ ресурсной базы с точки зрения стабильности отдельных групп источников.

Показатели прибыльности и рентабельности не принято использовать для оценки ликвидности. Однако банк, допускающий убытки, уменьшает сумму собственного капитала. Банк, работающий прибыльно, наоборот, приращивает собственные средства, повышая свою стабильность и тем самым создавая основу для ликвидности банка в будущем. В связи с этим использование показателей прибыльности и рентабельности в системе показателей ликвидности является необходимым.

Показатели прибыльности, рентабельности не являются объектом регулирования банковской деятельности, поэтому рекомендуемые значения этой группы показателей должны устанавливаться банками самостоятельно. Наиболее информативными являются показатели рентабельности всех активов и доходных активов. В обоих показателях значение прибыли должно соотноситься со среднедневным значением активов, сложившимся за период, в который получена прибыль, т.е. прибыль за квартал должна быть отнесена к среднедневному значению активов за этот же квартал, аналогично за полгода, 9 месяцев, год. Такой подход к исчислению коэффициентов рентабельности наиболее трудоемок, но при этом информация, получаемая в результате расчета, наиболее адекватно отражает действительный уровень эффективности деятельности банка.

Показатели рентабельности характеризуют способность банка в условиях конкуренции на рынке банковских услуг получать прибыль; отрицательное значение показателей говорит о степени убыточности деятельности. А показатель рентабельности доходных активов оценивает эффективность деятельности непосредственно подразделений, занимающихся вложениями в доходные операции.

По данным публикуемой отчетности возможен расчет показателей рентабельности, но с некоторыми недостатками: прибыль, полученную в течение года, можно соизмерить только с активами на отчетную дату, что не совсем корректно. Однако за неимением более подробной информации о среднегодовых значениях активов приходится ограничиваться таким вариантом расчета.

Убыточная деятельность, о чем свидетельствует отрицательная рентабельность, является показателем неэффективной работы банка и потенциальной потери его ликвидности. В качестве примера проанализируем значения показателей, рассчитанных на базе публикуемой отчетности, по четырем российским банкам (см. табл. 6.1). Свидетельством однозначной неликвидности банка можно считать отрицательное значение собственного капитала. В нашем случае таких банков нет.

Среди коэффициентов доли капитала в пассивах и отношения капитала к обязательствам наивысшие значения имеет банк 2, а самые низкие — банк 3. Следовательно, наибольшую надежность и максимальные перспективы роста имеет именно банк 2. Это подтверждают и результаты анализа остальных коэффициентов достаточности капитала: банк 2 имеет максимальные значения по показателям доли капитала с учетом иммобилизации, отношения капитала с учетом иммобилизации к рисковым активам и отношения собственных средств к уставному капиталу.

Среди остальных банков выделить банк с наихудшим положением сразу и однозначно невозможно. Высокий уровень иммобилизации капитала у банка 1 снижает возможности выполнения капиталом защитной и оборотной функций, а показатель покрытия неиммобилизованным капиталом рисковых активов всех трех банков практически на одном уровне.

Однако анализ коэффициента отношения капитала к уставному фонду проясняет общую картину: банк 4 единственный из всех имеет значение данного показателя ниже единицы, значит, большая часть уставного капитала (83%) уже потеряна, поэтому с точки зрения акционеров (пайщиков) этот банк можно считать неликвидным.

По всем показателям, характеризующим высоколиквидные активы (денежной позиции, позиции по государственным ценным бумагам, нетто-позиции по корреспондентским счетам других банков), наивысшие значения у банка 3, самые низкие (кроме последнего показателя) — у банка 1. Существенную долю средств на корреспондентских счетах в других банках (о чем свидетельствует разница между значениями показателей денежной позиции) имеют банк 2 и банк 3.

Зависимыми от такого вида нестабильных ресурсов, как средства на корреспондентских счетах других банков, являются банк 4 и банк 1, причем у банка 4 доля таких ресурсов составляет 21,8%, а у банка 1 — 10%.

Сигналом о неблагоприятной структуре баланса является превышение отрицательной нетто-позиции по корсчетам над денежной позицией 1, которое наблюдается также у банка 1 и банка 4. Это означает, что всех высоколиквидных активов банка недостаточно даже для покрытия такого нестабильного вида ресурсов, как корсчета других банков.

По показателю отношения ликвидных активов к обязательствам наивысшее значение имеет банк 2; высокое значение этого показателя у банка 3; наименьший уровень — у банка 1.

Наивысшая кредитная активность наблюдается у банка 4 и банка 2, максимальная активность на рынке негосударственных ценных бумаг — у банка 3. Самая высокая доля рисковых активов — у банка 4, самая низкая -— у банка 3.

Уровень действительной рискованности активов оценим по значениям показателя отношения резервов к рисковым активам. Достаточно высокий уровень показателя доли рисковых активов у банка 2 сопровождается максимально низким значением отношения резервов к рисковым активам. Неблагоприятное сочетание этих двух показателей у банка 1 и банка 4.

Наивысшая рентабельность наблюдается у банка 2, а банк 4 терпит огромные убытки.

Анализ значений различных групп показателей позволяет сделать определенные выводы о ликвидности рассматриваемых банков. Высокий уровень практически всех позитивных показателей и низкий уровень практически всех негативных свидетельствуют в пользу ликвидности банка 2. Относительно высокая рискованность активов является допустимой, высокое значение показателей достаточности капитала говорит о широких возможностях по наращиванию активных операций, а показателя рентабельности — о перспективах роста собственных средств банка.

Низкий уровень достаточности капитала у банка 3 сопровождается высокой долей высоколиквидных средств и невысокой рискованностью активов. Положительная рентабельность на достаточно высоком уровне также говорит в пользу ликвидности этого банка.

Высокий уровень иммобилизации собственных средств неблагоприятно сказывается на достаточности капитала банка 1, а значения показателей высоколиквидных активов вызывают опасение. Картину дополняют низкий уровень отношения ликвидных активов к обязательствам и низкая рентабельность. Комплекс показателей говорит о достаточно низком уровне ликвидности этого банка.

И наконец, о банке 4: при столь низком значении отношения собственных средств к уставному капиталу, высокой зависимости от нестабильных средств на корсчетах других банков, высокой доле рисковых активов и отрицательной рентабельности следует сделать вывод о неликвидности данного банка.

Банковское дело : учебник / под ред. д-ра экон. наук, проф. Б23 Г.Г. Коробовой. — изд. с изм. — М.: Экономисть, 2006.