Мультипликатор чистых налогов

Мультипликатор чистых налогов (Net tax multiplier) — это числовой коэффициент, который показывает во сколько раз окончательная сумма прироста или уменьшения планируемых расходов, которые образуют национальный продукт страны, превысит первоначальную, инициирующую прирост или сокращение, сумму изменения чистых налогов.

Поскольку чистые налоги это разница между доходом, который получает правительство в виде налогов населения, и трансфертными платежами, выплачиваемыми правительством населению, мультипликатор чистых налогов будет зависеть как от изменений в размерах самих налогов, так и от уровня выплачиваемых правительством страны трансфертных платежей. Снижение чистых налогов будет говорить о том, что сокращение доходов, получаемых правительством страны от взимания налогов, либо увеличение трансфертных платежей населению страны, которые будут увеличивать долю получаемого ими дохода, который останется у населения для потребления.

Мультипликатор чистых налогов

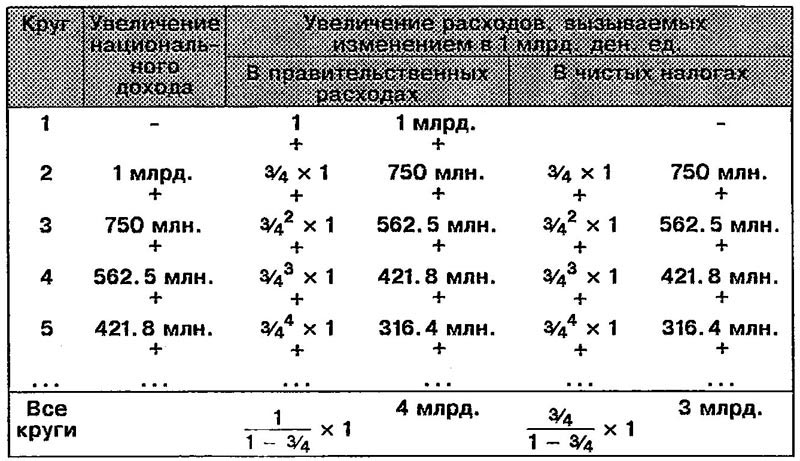

Таким образом, мультипликатор чистых налогов прямо связан с предельной склонностью к потреблению также как и мультипликатор расходов. Но они имеют одно основное отличие. Увеличение правительственных закупок или частных инвестиций предполагает поступление в экономику первоначальной суммы, которая целиком идет на потребление. Скажем, 1 млрд. ден. ед., выделенный правительством на закупку товаров и услуг, целиком уходит на увеличение потребления, в то время как сокращение чистых налогов на 1 млрд. ден. ед. будет означать увеличение доходов населения на 1 млрд. ден. ед. Потребление же возрастет только лишь на 750 млн., если предельная склонность к потреблению равна 0,75.

Таким образом, мультипликационный эффект воздействия чистых налогов отличается от воздействия инвестиций или правительственных расходов на величину первоначальной суммы потребления, в нашем примере 1 млрд. ден. ед.

Цепочка расходов, формирующая мультипликатор чистых налогов может быть представлена в виде:

3/4 + (3/4)2 + (3/4)3 + (3/4)4 +... = 3/4 : (1 - 3/4) = 3,

где 3/4 — предельная склонность к потреблению (0,75).

Мультипликатор чистых расходов можно выразить также через мультипликатор расходов. Поскольку он отличается от мультипликатора расходов на первичный круг, мы можем записать:

Мультипликатор чистых налогов = Мультипликатор расходов – 1

Таким образом, для того, чтобы увеличить совокупный спрос на 500 млрд. ден. ед., правительству потребуется увеличить трансфертные платежи через систему социального страхования при неизменных налогах или сократить свои налоговые поступления при неизменных выплатах на социальное страхование на 166,6 млрд. ден. ед., если предельная склонность к потреблению составляет в данный период в стране 0,75.

Необходимо отметить, что использование чистых налогов в борьбе с экономическим спадом приносит меньший эффект, чем использование правительственных расходов. Многие экономисты связывают это с тем, что сокращение налогов или увеличение выплат заставляет правительство более активно использовать для этих целей заемные средства, что приводит к изменению в данный момент склонности к сбережению, которая существенно возрастает, сокращая размер мультипликатора.

Экономикс: Англо-русский словарь-справочник. - Э.Дж.Долан, Б.И.Домненко. - М.: Лазурь, 1994.