Тема 33. Монетаризм: теоретические основы, выводы и рекомендации

33.1. Общая характеристика концепции

Термин «монетаризм» был введен в 1968 г. американским экономистом Карлом Бруннером, чтобы обозначить подход, выделяющий денежную массу в качестве ключевого фактора, определяющего экономическую конъюнктуру1.

В настоящее время под монетаризмом, как правило, понимают общетеоретический подход, признающий исключительную важность денег в экономике и отдающий приоритет особому типу кредитно-денежной политики — прямому регулированию темпов роста денежной массы — в противоположность иным методам воздействия, прежде всего фискальной, а также денежно-кредитной политике, но воздействующей на экономику через процентные ставки.

Монетаризм ассоциируется прежде всего с именем нобелевского лауреата Милтона Фридмена2, большой вклад в развитие этой концепции внесли также А. Шварц, К. Бруннер, А. Мелцер, Д. Лейдлер, Р. Селден, Ф. Кейган.

При более широком подходе монетаризм можно понимать не только как совокупность практических рекомендаций, но и как концепцию (отчасти даже экономическую философию), не просто предлагающую иные, нежели кейнсианство, методы регулирования, а противостоящую ему по более широкому кругу вопросов. К ним относятся, например, вопросы о задачах и границах экономической науки, целях и методах экономической политики, характера экономических моделей, используемых для анализа и прогнозирования, и т.д. При таком рассмотрении монетаризм уже не может считаться чисто инструментальной концепцией, задачей которой является прогнозирование влияния изменения денежной массы на другие макроэкономические переменные. Принимая во внимание социально-экономическую направленность монетаризма, а также учитывая его роль в противостоянии кейнсианству по широкому кругу вопросов, монетаризм можно назвать экономическим сопровождением либерал-консерватизма. Именно тем обстоятельством, что за конкретными монетаристскими рецептами скрывается специфическая экономическая философия, можно объяснить остроту дискуссий по поводу монетаризма и его рецептов вообще и их применения в бывших социалистических странах в частности.

При широкой трактовке монетаризма его суть можно охарактеризовать следующими положениями.

- Экономическая теория, прежде всего служит целям прогнозирования динамики экономических показателей и лишь во вторую очередь является инструментом анализа. Для достижения этих целей следует активно использовать эконометрические макромодели, причем заданные в приведенной, а не в структурной форме3.

- Капиталистическая экономика внутренне устойчива относительно некоего оптимального уровня производства, который определяется развитием производительных сил, запасом ресурсов и т.д. Этот оптимальный уровень производства не исключает наличия некоторой безработицы, которая связана с институциональными особенностями экономики, например недостаточной гибкостью заработной платы и т.д. Речь идет о так называемом естественном уровне безработицы.

Достижение оптимального уровня производства обеспечивается действием механизма цен (относительных), который является эффективным способом аллокации ресурсов. Вмешательство государства в этот механизм должно быть минимальным. - Деньги играют ключевую роль в экономике. Изменение их массы через эффект реальных кассовых остатков приводит к изменению расходов и номинальных доходов. Следствием чего может быть в рамках краткосрочного периода изменение как уровня цен, так и объема производства, а в долгосрочном периоде — лишь общего уровня цен. Иными словами, за исключением короткого периода связь между безработицей и инфляцией отсутствует.

- 4. Одним из важнейших проявлений устойчивости экономики является устойчивость зависимости между массой денег в обращении и важнейшими экономическими показателями. Функция, выражающая эту зависимость, является важнейшим инструментом анализа воздействия денежной политики на экономику.

- 5. Поддержание стабильного уровня цен — главная цель экономической политики. Она достигается, если обеспечена стабильность денежного обращения. Последнее в свою очередь достигается, если выполняется следующее правило: масса денег растет постоянным умеренным темпом, который зависит от соотношения долгосрочного темпа роста производства и скорости обращения денег. Политика «точной настройки», предполагающая активное реагирование на текущую ситуацию, исключается как неэффективная и не отвечающая целям поддержания стабильности экономического развития.

- 6. Объем денежной массы находится под контролем центрального банка, непосредственно воздействующего на величину денежной базы, которая и является основным индикатором денежной политики и ее главным инструментом.

Перечисленные характеристики дают лишь самые общие контуры монетаризма, прежде всего так называемого классического, или фридменовского, при том, что существуют несколько его разновидностей, представители которых не всегда разделяют все приведенные выше утверждения.

33.2. Эволюция монетаризма и его разновидности

Монетаристские представления уходят корнями в количественную теорию денег, опираются на исследования экономистов XX в., прежде всего И. Фишера и А. Пигу. Однако начало собственно монетаристской концепции, по-видимому, можно датировать 1956 г., когда вышла в свет фундаментальная работа «Исследование в области количественной теории денег»4, подводящая итог эмпирическим и теоретическим исследованиям денежного обращения за несколько десятилетий. В этой работе были сформулированы основные положения «новейшей количественной теории денег».

Фридмен определил новейшую количественную теорию как теорию спроса на деньги, а не теорию выпуска, номинальных доходов или цен.

Исследуя главным образом макроэкономические зависимости, и прежде всего зависимость массы денег от ряда важнейших экономических показателей, монетаристы, тем не менее, уделяли большое внимание микроэкономическим аспектам. Для них макроэкономическая функция спроса на деньги является результатом сложения индивидуальных функций и задается в форме, аналогичной кембриджскому уравнению. Не случайно Фридмен и его коллеги обсуждали не вопрос о постоянстве скорости обращения денег, а вопрос об устойчивости функции спроса на деньги, хотя агрегатную функцию спроса на деньги часто можно представить таким образом, чтобы выделить переменную, которую можно интерпретировать как скорость обращения денег.

Фридмен и его коллеги рассматривали следующие вопросы: об устойчивости функции спроса на деньги и как часть этого вопроса — влияние процента на скорость обращения денег; о запаздываниях, т.е. о временных интервалах, через которые изменения в массе денег сказываются на тех или иных характеристиках экономической конъюнктуры; о статистических измерителях денежной массы, т.е. о том, какой из многочисленных статистических показателей денежной массы следует использовать, и т.д.

Что касается первого вопроса, то, рассматривая деньги как один из активов, монетаристы смогли придать количественной теории более общую форму и одновременно сделать шаг в сторону примирения количественной теории и кейнсианской теории предпочтения ликвидности. Если деньги — один из активов, то наряду с переменной личного дохода (а лучше — перманентного дохода) в уравнение спроса на деньги следует ввести переменную, отражающую издержки их хранения. Процент как переменная, отражающая доходность альтернативных способов вложения средств, является наиболее адекватной характеристикой этих издержек.

Однако примирение с кейнсианцами не состоялось, так как в отличие от Кейнса Фридмен полагал, что процент воздействует на спрос на деньги лишь очень незначительно, т.е. изменение процентной ставки не способно существенно повлиять на процесс замещения денег неденежными активами.

Проблема лагов имеет, очевидно, не только теоретическое, но и большое практическое значение, поскольку от того, какова величина лагов и как они распределены во времени, зависит когда и какие изменения денежной массы следует осуществлять, чтобы достичь нужного изменения макроэкономических характеристик. Этой проблеме было посвящено несколько работ Фридмена и его сторонников, но наиболее известной было проведенное им вместе с Анной Шварц обширнейшее статистико-историческое исследование, результаты которого были опубликованы в работе «Денежная история США. 1867-1960»5.

Авторами было, в частности, установлено, что изменение темпов роста денежной массы опережает изменение экономической конъюнктуры в верхних поворотных точках цикла в среднем на 16, а в нижних — на 12 месяцев. Но при этом отклонения от этих средних значений были значительными.

Эти и некоторые другие исследования позволили сделать несколько выводов. Во-первых, количество денег является фактором, значительно влияющим на конъюнктуру. Во-вторых, устойчивые характеристики этого воздействия можно получить лишь применительно к продолжительным периодам. В-третьих, именно потому, что деньги важны, а лаги непостоянны, наилучшей стратегией денежной политики является поддержание стабильного умеренного темпа роста денежной массы, соответствующего долгосрочному росту экономики. Фридмен оценивал этот целевой параметр роста денежной массы в 3-4% в год. В этом состоит так называемое «денежное правило» Фридмена.

В конце 60-х — начале 70-х годов произошли важные для монетаризма изменения. Они были связаны с развитием собственно концепции, так и с событиями в реальной экономике. Усиление инфляции при одновременном росте безработицы и неудачные попытки справиться с ситуацией методами фискальной политики в духе кейнсианских рецептов, усиление нестабильности валютной системы в результате отказа от конвертации доллара и краха системы фиксированных валютных курсов — все это способствовало повышению интереса исследователей к проблемам, которыми традиционно занимались монетаристы, и одновременно заставило практиков более внимательно отнестись к предлагаемым ими рекомендациям.

На фоне драматических событий в экономике и экономической политике важные изменения произошли и в самом монетаризме.

- Сформировалось новое направление — так называемый глобальный монетаризм.

- Эмпирические исследования вышли на новый рубеж — были созданы большие эконометрические модели, позволяющие установить статистические характеристики важнейших макроэкономических зависимостей, прежде всего тех, которые в той или иной форме отражали влияние денег на экономику. Наиболее известной моделью такого рода, построенной в соответствии с монетаристскими представлениями о характере взаимосвязей между денежной массой, объемом производства, ценами, процентными ставками и т.д., была так называемая сент-луисская модель.

- Фридмен предложил модель номинального дохода, которая стала теоретической основой монетаризма.

- Американские экономисты К. Брунер и А. Мелцер отказались от использования моделей в приведенной форме и обратились к структурным моделям с целью более детального изучения механизма трансмиссии — последовательности воздействия изменения денежной массы на экономику. При этом они особое внимание уделили процессу замещения активов различных типов в портфеле экономических субъектов в ответ на изменение процентных ставок.

- Были предприняты попытки, используя гипотезу об адаптивных ожиданиях, соединить фридменовскую гипотезу о естественной норме безработицы с кривой Филлипса.

- Был поставлен вопрос о факторах, определяющих естественную норму безработицы, и о способах воздействия на нее, а также о наилучшей стратегии борьбы с инфляцией. В ходе обсуждения этих вопросов выявилась специфическая позиция ряда экономистов, которые представляют особое крыло монетаризма, так называемый неортодоксальный, или английский, монетаризм.

Остановимся на каждом из этих пунктов.

Глобальный монетаризм

В основе глобального монетаризма лежит следующее положение. Инфляция — чисто денежный феномен, но денежная система понимается более широко, в глобальном смысле — как мировая валютно-финансовая система. Это было естественной реакцией на интернационализацию процесса инфляции.

Усиление инфляции монетаристы объясняли ростом неустойчивости финансовой системы после отказа от конвертируемости доллара в 1971 г. и краха системы фиксированных валютных курсов. Последовавшее за этим резкое увеличение стоимости золотых резервов центральных банков привело к усилению нестабильности внутреннего денежного обращения и валютных курсов.

В соответствии с представлениями «глобальных монетаристов» динамика и структура денежной массы отдельной страны связана с аналогичными показателями других стран через систему международных расчетов. В открытой экономике с плавающими курсами и свободным рынком капитала процент по внутренним обязательствам зависит от ставок на мировом рынке ссудного капитала. В этой ситуации изменения в предложении денег, осуществляемые через операции открытого рынка или изменения учетного процента центрального банка, влияют на движение капиталов, а следовательно, и на курс валюты.

Центральный банк может воздействовать на экономическую активность в краткосрочном периоде, увеличивая предложение денег и снижая процентные ставки. Однако эффективность этой меры падает в условиях мобильности краткосрочных ссудных капиталов, которые в этой ситуации устремятся за границу. Тем самым возможности кредитно-денежной политики воздействовать на производство в краткосрочном периоде уменьшаются. Что касается долгосрочного периода, то отток капиталов из страны вызовет изменение курса, которое может стимулировать экспорт, с одной стороны, и рост цен на импортируемые товары — с другой. В итоге инфляция, скорее всего, усилится, а преимущества, созданные увеличением массы денег, окажутся временными. Иными словами, применительно к мировой экономике в целом выводы количественной теории остаются в силе. Однако в условиях растущей интернационализации хозяйства и мобильности капиталов все труднее отстаивать старый тезис о стабильности скорости обращения денег внутри страны и независимости массы денег внутри отдельной страны от международного движения капитала. Отсюда вытекает предложение включить в монетаристские схемы блок, описывающий связь внутреннего денежного обращения с международной валютно-финансовой системой, а также признать взаимосвязанность кредитно-денежной и валютной политики.

Эконометрические исследования

В 1970 г. в журнале, издающемся Федеральным банком г. Сент-Луиса, была опубликована статья, в которой излагалась эконометрическая модель, описывающая воздействие кредитно-денежной политики на экономику в духе монетаризма6. Эта модель противостояла построенной примерно в то же время совместными усилиями экономистов из Совета управляющих Федеральной резервной системы и Массачусетсского технологического института эконометрической модели FRS-MIT, которая отражала кейнсианское видение механизма воздействия денег на экономику.

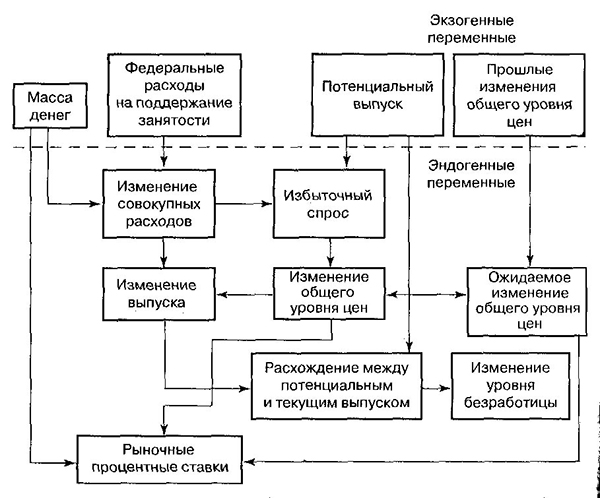

Сент-луисская модель представляла систему из восьми приведенных уравнений. Экзогенные переменные модели: масса денег в обращении, правительственные расходы на поддержание занятости, потенциальный уровень производства, прошлые темпы инфляции; эндогенные — изменение совокупных расходов, избыточный спрос, изменения уровня производства, текущий темп инфляции (зависит от величины избыточного спроса), ожидаемые изменения уровня цен (задаются как адаптивные ожидания), расхождения между достигнутым и потенциальным обменом производства, уровень безработицы, процентные ставки (зависят от изменений массы денег, цен и их ожиданий)7.

Расчеты проводились в основном на квартальных данных за 1953-1968 гг. Эта модель показала, что изменения массы денег главным образом влияют на уровень цен, но в краткосрочном периоде также воздействуют на уровень производства. Причем предполагалась следующая последовательность воздействия: изменение массы денег ведет к изменению совокупных расходов, что воздействует на объем производства и через избыточный спрос — на общий уровень цен. В полной мере воздействие массы денег на цены и объем производства проявляется примерно через год после первоначального изменения массы денег.

На основании модели были сделаны следующие выводы:

- переменная, отражающая изменение государственных расходов на поддержание занятости, не существенна, а следовательно, фискальная политика сама по себе оказывает лишь временное и незначительное воздействие на уровень экономической активности;

- модель устойчива: после изменения одной экзогенной переменной система достаточно быстро возвращалась к траектории устойчивого роста.

Но, несмотря на эти результаты, модель не разрешила споры между противниками и сторонниками монетаризма и даже не стала убедительным подтверждением монетаристских положений. Дело в том, что, хотя структура лагов в уравнении совокупных расходов оказалась достаточно устойчивой, годовой лаг воздействия кредитно-денежной политики на экономику слишком велик, с точки зрения монетаристов, чтобы можно было игнорировать возможность «развертывания» процесса по кейнсианскому сценарию.

Не очень надежными оказались и прогнозы, полученные на базе этой модели. Если при использовании уравнений, построенных на основе данных за 1953-1968 гг., были получены удовлетворительные прогнозы на 1953-1970 гг., то прогнозы на 1973-1975 гг. содержали большие погрешности. Монетаристы попытались объяснить подобную неудачу аномальными изменениями цен, вызванными нефтяным шоком, агрессивной политикой профсоюзов, наконец, ошибками администрации. Но, несмотря на эти объяснения, неудовлетворенность моделью оставалась.

Модель номинального дохода

Параллельно с эконометрическими исследованиями создавалась и теоретическая основа монетаризма — модель номинального дохода Фридмена8.

Эта модель может быть представлена следующим образом:

q = q*. (4)

M = F(r)Y. (5)

k = q* — g*, k — const. (7)

где Y — номинальный доход, С — потребление в текущих ценах, I — инвестиции в текущих ценах, Р — индекс цен, q — реальный процент, т.е. процент при отсутствии инфляции, g — темп роста реального дохода (производства), знак * — относится к ожидаемым значениям соответствующей переменной.

Что характерно для этой модели?

В ней можно выделить две независимые части: реальная — уравнения (1) - (4) и денежная - уравнения (5) - (8). Именно вторая и представляет вклад Фридмена.

Уравнение (5) предполагает, что эластичность спроса на деньги по доходу равна 1.

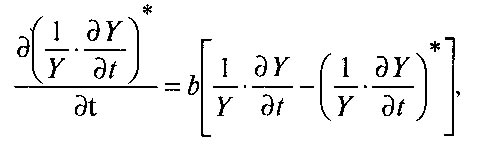

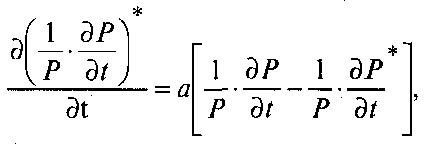

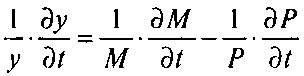

Уравнение (6) получено в результате несложных преобразований из уравнения Фишера, устанавливающего связь между реальным процентом и темпом инфляции: r = q + 1/P × ∂P/∂t при следующих условиях: r = r*, q — g = k, k = const. Причем последнее условие означает неизменность распределения доходов, а также содержит предположение о полном использовании ресурсов, в том числе и рабочей силы. Уравнение (8) задает адаптивный характер ожиданий9. В этой модели ожидания могут быть заданы и через переменную общего уровня цен. В этом случае вместо уравнения (8) получим следующее уравнение:

где а — коэффициент адаптации.

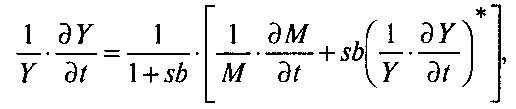

Принципиальное значение в модели имеют два механизма: воздействия денег на процент, а через него на ожидаемое изменение номинального дохода (уравнения 5, 6), и адаптации, отражающий способность системы адаптироваться к отклонениям номинального дохода от ожидаемого его уровня (уравнение 8). Оба эти механизма во взаимодействии и определяют траекторию краткосрочного движения. Эта траектория описывается следующим уравнением, полученным путем несложных преобразований из модели:

где s — параметр, отражающий характеристики функции спроса на деньги.

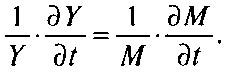

От уравнения (9) легко перейти к уравнению стационарной траектории, описывающей движение в ситуации, когда ожидаемые и действительные значения темпов роста номинального дохода совпадают.

Очевидно, что в этом случае темпы роста номинального дохода и денег равны, а долгосрочная стабильность цен достигается в случае, когда темп роста денежной массы соответствует темпу роста реального производства.

Если вместо уравнения (8) использовалось уравнение (8-й), то итоговое уравнение будет иметь следующий вид:

(9-a)

(9-a)

где у — реальный доход.

Для стационарного режима получаем:

- эквивалентное уравнению (10).

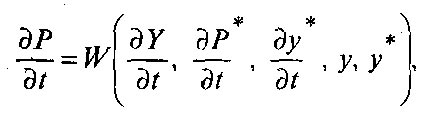

Модель ничего не говорит о влиянии денег на цены и уровень производства в отдельности. Этот аспект был рассмотрен в рамках так называемой теоремы об ускорении, которая явилась обобщением модели номинального дохода.

Фридмен ввел функции, описывающие изменения цен и реального дохода. Переменными этих функций являлись: изменения номинального дохода, ожидаемых цен и ожидаемого реального дохода, а также реального дохода и его ожидаемого значения. Эти функции могут быть представлены следующим образом:

Объединив эти уравнения с уравнением (9), Фридмен получил систему трех линейных дифференциальных уравнений, которая описывает реакцию системы на возмущения, вызванные дополнительной эмиссией денег.

Если темп роста денежной массы увеличивается, возрастает расхождение между действительным и ожидаемым темпом роста номинального дохода. Уравнения (11) и (12) показывают, как это расхождение «распределяется» между ростом цен и реального дохода.

При некоторых упрощающих предположениях можно ожидать, что данная система будет описывать затухающий колебательный процесс, т.е. когда воздействие одноразового увеличения денежной массы прекращается, через некоторое время экономика возвращается на траекторию устойчивого роста. Колебания возобновляются, когда системе сообщается новый импульс в виде ускоренного роста денежной массы.

Иными словами, для того чтобы денежная политика влияла на реальное производство, необходимо увеличивать массу денег возрастающим темпом. В этом и состоит теорема об ускорении.

Попытка структурного подхода

Ограниченность модели номинального дохода, по мнению некоторых монетаристов, связана, прежде всего с тем, что эта модель не учитывает структурные сдвиги на рынке ссудного капитала, которые неизбежны при проведении кредитно-денежных мероприятий. Речь идет, прежде всего, о влиянии этих мероприятий на структуру процентных ставок, а через них — на совокупные расходы и их структуру.

Особое внимание этой проблеме уделено в модели Бруннера-Мелцера10. В этой модели авторы исследовали эффект роста правительственных расходов в зависимости от того, как он финансируется: через увеличение предложения денег или выпуск облигаций.

Согласно этой модели рост правительственных расходов, осуществляемый через банковскую систему, т.е. посредством эмиссии, вызывает увеличение реальных кассовых остатков, что ведет к росту расходов и номинальных доходов. В коротком периоде рост номинальных доходов приводит к увеличению реальных доходов, а впоследствии — к росту цен и процентных ставок.

Если расходы финансируются за счет выпуска облигаций, рыночная стоимость ценных бумаг понижается, процентные ставки растут и изменяется их структура, происходит изменение стоимости активов, находящихся у экономических субъектов, а следовательно, изменяется их спрос, однако уже через эффект богатства, а не реальных кассовых остатков, как в первом случае. Теоретически оба способа финансирования правительственных расходов одинаково действенны. Однако проведенные Мелцером и Бруннером расчеты показали, что в первом случае эффект значительнее.

Кривая Филлипса и ее интерпретация монетаристами

Важной геометрической интерпретацией теоремы об ускорении стала гипотеза о сдвигающихся кривых Филлипса11, выражающая зависимость между темпом инфляции и уровнем безработицы.

До 60-х годов проблема взаимосвязи уровня производства и цен в явном виде практически не ставилась. Кейнсианцы не занимались этой проблемой в силу преобладающего интереса к воздействию кредитно-денежной политики на реальный сектор, хотя сам Кейнс допускал, что увеличивающийся агрегированный спрос должен частично проявляться в росте издержек, а частично — в увеличении объема производства. Неоклассики игнорировали эту проблему, потому что исходили из предпосылки о полной занятости ресурсов. Они связывали рост денежной массы с повышением цен, хотя и не исключали возможность временного увеличения производства. В любом случае рост цен в условиях большого количества незанятых ресурсов не рассматривался ими как самостоятельная проблема. Ликвидировать этот пробел и попытались монетаристы, используя кривую Филлипса.

С помощью гипотезы о сдвигающейся кривой Филлипса Фридмен хотел показать возможность отклонения величины безработицы от естественного уровня и одновременно продемонстрировать временный характер такой ситуации. Эта гипотеза давала ему также возможность объяснить одновременное существование инфляции и безработицы. Он опирался на два положения: о естественном уровне занятости (безработицы), который не зависит от проводимой денежной политики (от изменения массы денег), и об адаптивном характере ожиданий.

Исходным в рассуждениях Фридмена явился тезис о том, что предложение рабочей силы зависит от уровня реальной заработной платы и ожидаемого уровня цен. Если люди правильно оценивают динамику цен, то независимо от того, каков абсолютный уровень цен, экономика достигает одного и того же уровня производства и занятости — естественного. Отклонения от этого состояния являются результатом ошибок в прогнозах, которые неизбежны при адаптивных ожиданиях. Однако в долгосрочном плане адаптивные ожидания правильно отражают действительную динамику соответствующей переменной, поэтому экономика приходит в состояние, характеризующееся естественным уровнем безработицы.

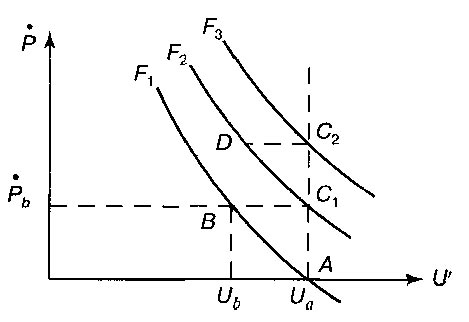

Рис. 1. Кривая Филлипса и ее интерпретация монетаристами

Р — темп роста цен

U — уровень безработицы

Fi — кривая Филлипса.

Ход рассуждении Фридмена таков. Пусть экономика находится в точке А, которая характеризуется стабильными ценами и безработицей, равной Uа (рис. 1). Ожидания инфляции отсутствуют. Пусть далее неожиданно увеличиваются совокупные расходы, например, в результате роста спроса со стороны государства. В результате повышаются цены, растут прибыли. Фирмы стремятся увеличить производство, привлекают дополнительную рабочую силу, предлагая более высокую номинальную заработную плату. Так как ожиданий инфляции нет, предложение рабочей силы увеличивается. Происходит расширение производства, которое сопровождается ростом издержек и повышением цен. Экономика перемещается в точку В, которая характеризуется уровнем безработицы Ub и ценами, превышающими первоначальный уровень на величину Рb. Однако это положение не является устойчивым, так как обнаруживается расхождение между ожидаемым и действительным уровнем заработной платы, предложение рабочей силы уменьшается. Экономика оказывается в состоянии, которое характеризуется прежним уровнем безработицы (Ua) и новым уровнем цен. На рис. 1 это соответствует перемещению в точку С1, находящуюся на кривой F2.

Если вновь происходит увеличение совокупного спроса, то экономика сначала «движется» вдоль кривой F2 до точки D, а затем «перескакивает» на кривую F3 и оказывается в точке С2, в которой тот же уровень безработицы, но более высокая инфляция. В конечном счете эти «прыжки» наметят вертикаль АС, которая пересекает ось абсцисс в точке А, которая характеризуется естественным уровнем безработицы. Отсюда делается вывод, аналогичный полученному в модели номинального дохода. В долгосрочном плане масса денег определяет только уровень цен. Все попытки «сдвинуть» экономику на лучшую траекторию с помощью кредитно-денежной политики неэффективны и ведут к инфляции.

Монетаристы полагали, что в условиях ускоренного роста цен безработица скорее недостаточна, чем избыточна, но в ней есть элементы «вынужденности», возникающие из-за действия внешних факторов, препятствующих формированию у людей правильных представлений о ситуации. К таким факторам относится, например, политика профсоюзов.

Неортодоксальный монетаризм

Реальные проблемы 70-х годов побудили экономистов внимательнее подойти к вопросу о том, что определяет естественное состояние безработицы и каковы факторы, его обусловливающие. Среди них были названы: производительность труда, структура занятости, условия международной торговли и т.д., а также социально-психологические факторы, которые определяют претензии людей, их нежелание признать новую ситуацию и т.д.

Более широкий подход к проблеме «естественного» уровня безработицы свидетельствует о некоторой модификации представлений монетаристов о взаимодействии реальных и денежных процессов. Наиболее интересна в этом отношении позиция английского экономиста Д. Лейддера, опубликовавшего в 1980 г. работу «Монетаристский подход»12.

В этой книге была представлена монетаристская модель с адаптивными ожиданиями и в целом подтверждены выводы Фридмена. Но, учитывая критику в адрес монетаристов и накопленные эмпирические данные, автор предложил более сложную схему механизма трансмиссии и, в частности, рассматривал изменение структуры портфеля активов в ответ на рост денежной массы, а также поставил вопрос о соотношении макро- и микроподходов применительно к данной проблеме и попытался дать микроэкономическую интерпретацию механизма трансмиссии. Кроме того, он предложил выделить в естественном уровне безработицы структурный и фрикционный компоненты. Лейдлер пришел к следующим выводам. Политика стимулирования спроса не может снизить естественный уровень безработицы, но она может воздействовать на ту часть безработицы, которая возникает в результате краткосрочного уменьшения агрегированного спроса ниже его потенциального уровня из-за фрикционности рынка труда.

Правительство может попытаться снизить естественный уровень безработицы особыми методами, например, уменьшая «трение» на рынке рабочей силы, чего можно добиться программой переподготовки кадров и структурной политикой.

Политика по сокращению естественной нормы безработицы не обязательно означает увеличение масштабов вмешательства государства в экономику, так как важен не объем правительственных расходов сам по себе, а то, на что и каким образом расходуются средства бюджета.

В условиях инфляции наиболее желательна денежная политика, направленная на постепенное снижение темпов роста денежной массы — так называемый градуализм. Политика точной настройки, так же как и резкое единовременное снижение темпов роста денежной массы, которое рекомендовали некоторые монетаристы, не может быть надежной стратегией борьбы с инфляцией, поскольку невозможно точно прогнозировать реакцию людей на подобные действия. Более того, пока инфляционные ожидания не устранены, снижение темпов роста денежной массы скорее приведет не к снижению цен, а к падению уровня производства. Политика постепенного снижения темпов роста денежной массы помимо прямого воздействия на совокупный спрос создает благоприятную среду для преодоления инфляционных ожиданий.

Стратегия градуализма в области кредитно-денежной политики должна быть дополнена мерами фискальной, валютной и социальной политики.

Дальнейшее развитие гипотезы о «естественной» норме безработицы и разработка проблемы ожиданий и их роли в экономике связаны с «новой классикой», которая считается особой ветвью монетаризма. Но прежде чем перейти к рассмотрению этого направления, остановимся на весьма неожиданной роли, которую монетаризм стал играть в экономической политике стран, совершающих переход от плановой к рыночной экономике.

За три десятилетия своего существования монетаризм превратился в достаточно развитую теорию, опирающуюся на обширные теоретические и эконометрические исследования и выступающую с вполне определенными практическими рекомендациями.

Теоретическая разработанность в сочетании с практической направленностью определила роль монетаризма в политике борьбы с инфляцией, проводимой в конце 70-х — начале 80-х годов.

Как теоретическая концепция монетаризм исходит из неизменности институциональной основы экономики, что нашло свое отражение в предпосылках модели номинального дохода и в силу этого, строго говоря, не может быть теорией переходной экономики. Что же касается ее практического предложения — борьбы с инфляцией с помощью ограничения роста денежной массы, — то соответствующие рекомендации привлекательны прежде всего своей простотой. Последнее особенно важно в ситуации, когда невозможно предвидеть и описать структуру взаимодействия денежных и реальных процессов, что особенно характерно для экономики переходного периода.

Другим важным моментом, определившим популярность монетаризма, является либеральная, прорыночная, антисоциалистическая позиция М. Фридмена. С теоретической точки зрения монетаризм - не более либеральная концепция, чем неоклассика, а в некотором смысле — по мнению, например, Ф. Хайека — не вполне либеральная, так как предполагает активную роль государства в кредитно-денежной области. Но именно либеральная направленность монетаризма и определила идеологическое значение монетаризма в странах с переходной экономикой. Для одних он стал боевым кличем, для других — ругательством, а приверженность монетаризму (не важно, в какой мере она базировалась на понимании теоретического содержания концепции и ее практических рекомендаций, а в какой — была только риторикой) стала своего рода знаком принадлежности к лагерю реформаторов. Здесь монетаризм разделил судьбу многих теорий, превратившихся в идеологию.

Приложение 1

Блок-схема сент-луисской модели

Рис. 2. Блок-схема сент-луисской модели

Приложение 2

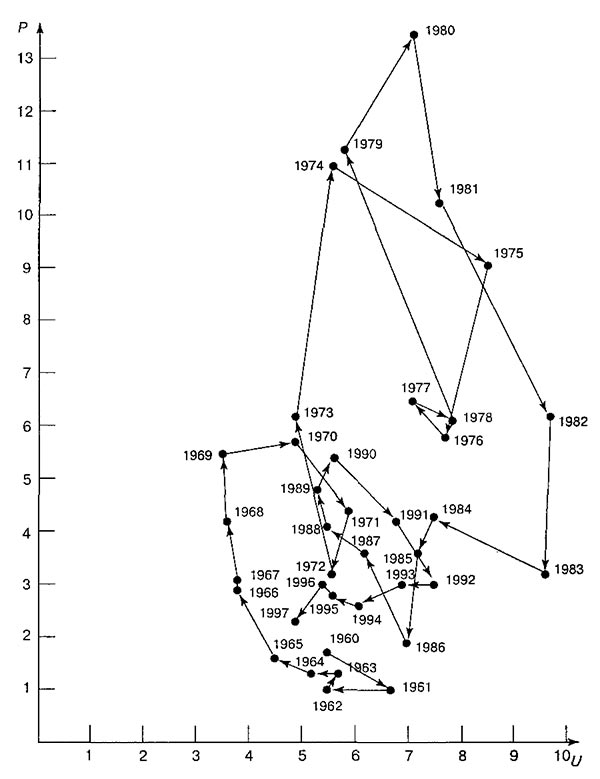

Данные о темпах роста цен и уровне безработицы США в 1960-1997 гг.

(Источник: Economic Report of The President. 1998. Р. 359, ЗЗО).

Рис. 3. Данные о темпах роста цен и уровне безработицы США в 1960-1997 гг.

р - среднегодовой темп роста потребительских цен (%)

u - среднегодовой уровень безработицы (%)

1 Brunner K.The Role of Money and Monetary Policy// Federal Reserve Bank of St. Louis Review. l968. July.

2 Милтон Фридмен (род. 1912) — профессор Чикагского университета с 1948 г., видный представитель Чикагской школы, лауреат Нобелевской премии 1976 г. Внес фундаментальный вклад в исследования в области человеческого капитала и потребительской функции (концепция перманентного дохода), денежного обращения и инфляции (основатель монетаризма), выступал против кейнсианцев в спорах о принципах и методах экономической политики, включая борьбу с инфляцией и безработицей (концепция естественной нормы безработицы); является одним из наиболее известных представителей методологии позитивизма в экономической науке; последовательный критик социализма и активного вмешательства государства в экономику, защитник идеи рыночной экономики как обеспечивающей экономическую эффективность и политическую свободу.

3 Система уравнений задана в приведенной форме, если все уравнения, в нее входящие, выражают эндогенные переменные только через экзогенные, т.е. не может быть такой ситуации, когда эндогенная переменная одного уравнения оказывается экзогенной в другом. В противоположность приведенной форме структурная задает каузальные зависимости между эндогенными переменными, т.е. эндогенная переменная одного уравнения становится экзогенной в другом.

В качестве примера можно привести следующие модели, заданные в структурной (уравнения (1)—(2)) и приведенной формах (уравнение (3)).

y = ax + bz (1)

x = cy + dw, (2)

у, х, г, w — переменные; a, b, c, d, n, т — коэффициенты, где уравнение (3) получено из (1)—(2) путем подстановки:

4 Friedman M. (ed.) Studies in the Quantity Theory of Money. Chicago, Univ. of Chicago Press, 1956. В книгу входят следующие статьи: Friedman M. The Quantity Theory of Money: Restatment; Cagan Ph. The Monetary Dynamics of Hyperinflation; Klein J. German Money and Prices 1932-1944; LernerE. Inflation in the Confederacy, 1861-1865; Selden R. T. Monetary Velocity in the United States.

5 Friedman M., Schwartz A. A Monetary History of the United States. 1867-1960. Princeton, 1963.

6 Andersen L., Carlson K. A Monetarist Model for Economic Stabilization // Federal Reserve Bank of St. Louis Review. 1970, April.

7 См. приложение 1.

8 Изложена в двух работах Фридмена: Friedman M. A Theoretical Framework for Monetary Analysis // Journal of Political Economy. 1970. № 2; A Monetary Theory of Nominal Income // Journal of Political Economy. 1971. № 2.

9 В общем виде адаптивные ожидания могут быть заданы следующей формулой: X*t = Хt-1 + а(Х*t-1 — Хt-1), которая показывает, что текущий прогноз зависит от прошлого значения переменной и ошибки прогноза, относительно прошлого значения переменной. Легко видеть, что эта формула эквивалентна следующей: Х*t = ∑biХt-i, где bi — коэффициенты, полученные из коэффициентов исходного уравнения.

10 Brunner К., Meltzer A. Money, Debt and Economic Activity // Journal of Political Economy. 1972. September/October.

11 См. гл. 29, приложение 2.

12 Laidler D. Monetarist Perspective. Cambridge, 1980.

Автономов В.С. История экономических учений: Учебное пособие. — М.: ИНФРА-М, 2002.