Тема 3. Методические основы создания ИС управления экономической деятельностью

3.1. Понятие информационного обеспечения, его структура

Информационное обеспечение (ИО) является важным компонентом автоматизированных информационных систем и напрямую связано с организационной структурой объекта и функциональными подсистемами ИС.

Информационное обеспечение предназначено для отражения информации, характеризующей состояние управляемого объекта; служит основой для принятия управленческих решений.

Основой информационного обеспечения является информация. В теории машинной обработки информация рассматривается в отношении технологии ее преобразования в целях управления, т.е. как совокупность сведений, являющихся объектом сбора, передачи, хранения и обработки. Информация может быть зафиксирована в документах и на машинных носителях; является предметом и средством труда.

В качестве средства труда информация воздействует на объект управления с целью выработки управляющих решений. Как предмет труда информация является основой построения информационных технологий.

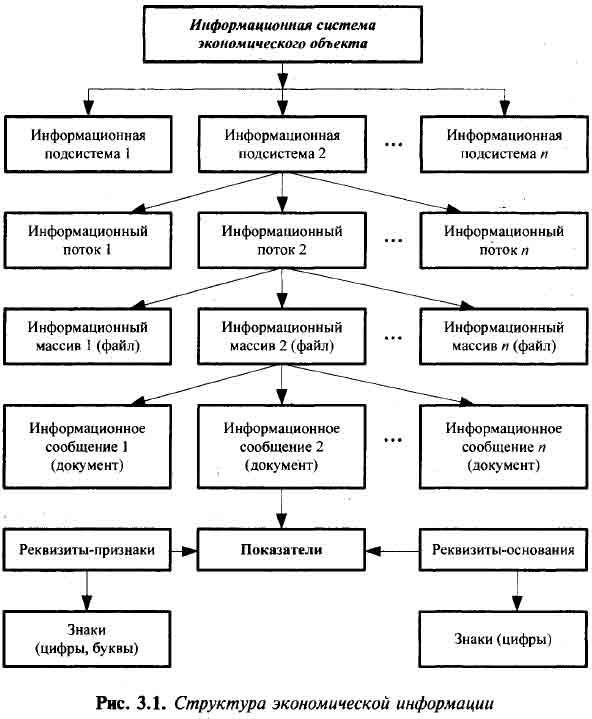

Структура экономической информации достаточно сложна и включает различные комбинации информационных структур, имеющих иерархическую структуру построения. На рис. 3.1 приведен пример иерархического построения информационной системы.

Логический подход к структуризации экономической информации позволил выделить следующие структурные единицы в зависимости от их функционального назначения: реквизит, показатель, документ, информационное сообщение, информационный массив (файл), информационная подсистема и информационная система. Рассмотрим функциональное назначение и роль различных структурных элементов в автоматизированной обработке.

Информационными единицами низшего уровня являются реквизиты и показатели, служащие основаниями для составления документов и хранения в памяти машины.

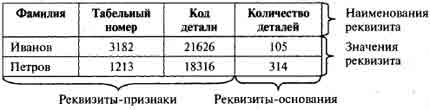

Реквизит — самая простая единица, состоит из знаков — цифр и букв, имеющих смысловое значение и не поддающихся дальнейшему делению. Реквизиты не однозначны по своему назначению и подразделяются на реквизиты-признаки, отражающие качественную сторону объекта, например наименование материала, и реквизиты-основания, отражающие количественную строку объекта, например количество материала, сумма, величина объема, длины и т.д.

Каждый реквизит характеризуется своими наименованиями и значениями, например:

Реквизиты-признаки подлежат логической обработке (сортировке, группировке, поиску), реквизиты-основания — арифметической обработке. Сочетание одного основания и всех, относящихся к нему признаков, образует показатель — логическое высказывание, содержащее качественную и количественную характеристики отражаемого явления.

Основываясь на этом определении видно, что в приведенном выше примере отражено два показателя.

Каждый показатель имеет множество значений и рассчитывается по своему алгоритму.

Документ является составной единицей информации, включающей множество реквизитов и дающей определенные количественную и качественную (либо только качественную) характеристики объекта, процесса, явления.

Каждая экономическая задача характеризуется определенными формами документов и содержащейся в них системой показателей.

Документ отражается на бумажных носителях. Далее в памяти машины все однородные документы (информационные сообщения) формируются в информационный файл — основную структурную единицу хранения информации в памяти компьютера при автоматизированной обработке экономических задач.

Информационные файлы имеют раздичное функциональное назначение. Так, выделяют файлы условно-постоянной, переменной, входной, промежуточной, результатной, архивной и другой информации. Часть файлов используется только для обработки одной задачи, другие — для нескольких задач. Как правило, в автоматизированной обработке экономической задачи участвует большое число информационных файлов.

Например, при обработке финансовых операций, связанных с расчетами по кассе, создаются информационные файлы плана счетов, справочников подотчетных лиц, приходных кассовых ордеров и других документов, на основе которых формируется сводная отчетность: кассовая книга, журнал-ордер № 1 и др.

Совокупность различных информационных файлов, используемых для обработки какого-либо комплекса экономических задач (например, учета кассовых операций), организует следующую, уже довольно сложную, структурную единицу информации — информационный поток.

Как правило, создание ИС предусматривает автоматизированную обработку экономических задач различных функциональных подсистем. Например, в функциональной подсистеме «Бухгалтерский учет» автоматизированы финансово-расчетные операции, учет труда и заработной платы, учет ТМЦ, учет основных средств, учет производства, сводная отчетность, что позволяет выделить информационную подсистему «Бухгалтерский учет».

Выделение информационных подсистем в ИС зависит от вида деятельности объекта.

Так, например, в ИС предприятий и организаций выделяют функциональную подсистему «Бухгалтерский учет»; в ИС банка — «Операционный день банка».

Совокупность всех информационных подсистем объекта составляет структурную единицу информации высшего уровня — информационную систему, реализующую различные функции управления.

Создание информационных систем и информационных технологий требует организации и выделения специальной подсистемы — информационного обеспечения.

Основой информационного обеспечения является система показателей предметной области. Например, в бухгалтерском учете система показателей определяется различными участками учета, финансовой отчетностью; в банковской деятельности системы показателей связаны с расчетно-кассовым обслуживанием юридических лиц, кредитных, депозитных и валютных операций, вкладов частных лиц и др.

Понятие «Информационное обеспечение» появилось в 1970-х гг. в связи с внедрением ЭВМ в практику обработки экономических задач и с созданием автоматизированных систем управления (АСУ). Была разработана структура ИО, предполагающая деление ИО на внемашинное (система показателей, классификаторы и коды, документация, потоки информации) и внутримашинное (информационные массивы (файлы) в памяти ЭВМ и на машинных носителях).

В условиях применения персональных компьютеров для обработки экономических задач сохраняется преемственность ранее разработанных принципов создания ИО, но ориентир сделан на следующее:

- организацию АРМ и активное участие пользователя в вычислительном процессе (децентрализованная обработка);

- автоматическое формирование первичных документов персональным компьютером (безбумажная технология);

- сетевую интегрированную обработку комплексов экономических задач предприятия (организации);

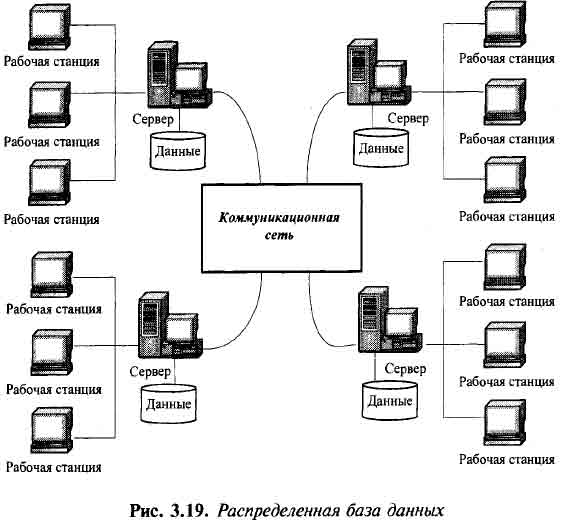

- создание распределенной базы данных организации;

- широкое информационно-справочное обслуживание пользователей;

- электронный документооборот;

- электронную почту, выход в Интернет.

Можно считать, что деление информационного обеспечения на внемашинное и внутримашинное является весьма условным, так как современная автоматизированная технология обработки экономических задач основывается в основном на информационных файлах, размещенных в памяти информационной системы компьютера. Происходит автоматическое создание первичных документов компьютером, в то время как ввод с бумажных носителей постоянно сокращается. Документооборот приобретает автоматизированную форму; маршрут их движения устанавливается машинной программой.

Структура информационного обеспечения включает:

- систему показателей предметной области (например, показатели бухгалтерского учета, финансово-кредитной деятельности и др.);

- системы классификации и кодирования экономической информации;

- унифицированную систему документации, создаваемую ручным или автоматическим способом;

- потоки информации с использованием различных вариантов организации электронного документооборота;

- информационные массивы (файлы), хранящиеся в машине на машинных носителях, имеющие различную степень организации (банк данных) и подлежащие автоматизированной обработке.

Назначение информационного обеспечения заключается в следующем.

- Обеспечение организации представления информации пользователям для выполнения ими профессиональных задач по подготовке управленческих решений, а также создание условий работы автоматизированным информационным технологиям.

- Обеспечение взаимной увязки задач функциональных подсистем на основе однозначного формализованного описания их входов и выходов на уровне показателей и документов.

- Создание эффективной организации хранения и поиска данных, позволяющей формировать данные для решения регламентированных задач, а также функционировать в режиме информационно-справочного обслуживания.

Состав информационного обеспечения определяется на стадии проектирования ИС при активном участии пользователей.

Основой его разработки служат данные анализа обследования информационных систем экономического объекта, в ходе которого определяется состав используемой документации, содержание базы данных, информационные связи комплексов экономических задач. Значительная роль при создании ИО отводится результатам постановки задачи, в ходе разработок которых пользователи определяют конкретный состав первичных и сводных документов, представляют их структуру, способы их составления и т.п.

Проектирование ИО осуществляется в тесной связи с технологией автоматизированной обработки и программным обеспечением.

3.2. Классификаторы, коды и технология их применения

Автоматизированная обработка учетной и финансово-кредитной информации в условиях применения персональных компьютеров позволяет получать различные сводки, таблицы, ведомости, где информация расположена по каким-либо группировочным реквизитам-признакам, например по счетам бухгалтерского учета, клиентам, работающим и т.п. Для выполнения группировок появляется необходимость кодирования этих группировочных реквизитов-признаков условными обозначениями, для чего используются различные классификаторы.

Классификатор — это систематизированный свод однородных наименований объектов, предметов, явлений по классификационным признакам (номенклатура) и их кодовых обозначений. Код — условное обозначение объекта цифровым или алфавитно-цифровыми знаками по определенным правилам, установленным системами кодирования.

Кодирование — процесс присвоения условных обозначений (кодов) позициям номенклатуры. Коды могут быть цифровыми, буквенными и комбинированными (примеры: цифровой код — 21325, буквенный — АБС; комбинированный — АБ180).

При обработке экономических задач на ПК часто применяют мнемокоды — условное короткое обозначение объекта. Например, в некоторых машинных программах мнемокодами закодированы названия документов, например, платежное поручение — ПП.

В ряде случаев машинная программа предусматривает автоматическое кодирование номенклатур, а также использование штрихкодов.

К кодам предъявляется ряд требований: они должны охватывать все номенклатуры, подлежащие кодированию; быть едиными для разных задач внутри одного экономического объекта (например, коды материалов, подразделений должны быть едиными для задач бухгалтерского учета, складского учета и материально-технического снабжения); отличаться стабильностью; иметь резерв свободных номеров (но не излишний, так как это может привести к увеличению значности кода); длина кодового обозначения должна быть минимальной.

Основная цель кодирования состоит в однозначном обозначении объектов. С помощью кодирования выполняются основные функции, связанные с обработкой экономической информации: минимизация объема призначной информации при вводе ее в вычислительную систему по каналам связи; сортировка и поиск информации по ключевым словам; разработка сводных экономических отчетов по различным признакам; декодирование при переходе от кодов-признаков к их наименованиям при печати сводных экономических отчетов.

Систематизация экономической информации вызывает необходимость применения различных видов классификаторов: международных и действующих только на территории Российской Федерации. Международные классификаторы входят в состав Системы международных экономических стандартов (СМЭС) и обязательны для передачи информации между различными странами. К ним относятся, например, такие принятые ООН классификаторы, как Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Международная стандартная торговая классификация, классификация основных продуктов (КОП), классификация продовольственных и сельскохозяйственных организаций и др.

Классификаторы, действующие на территории Российской Федерации, входят в Единую систему классификации и кодирования (ЕСКК), созданную по постановлению правительства в 1970-х годах.

ЕСКК состоит из следующих групп классификаторов:

- общероссийские классификаторы (ОК), разрабатываются в централизованном порядке и являются едиными для всей страны;

- отраслевые, единые для какой-то отрасли деятельности;

- региональные, единые — для данной территории;

- локальные, составляются на номенклатуры, характерные для данного предприятия, организации, банка, (коды табельных номеров, подразделений, клиентов и др.).

При обработке учетной и финансово-кредитной информации широкое применение находят общероссийские и локальные классификаторы.

Общероссийские классификаторы (ОК) — были переработаны в соответствии с требованиями рыночной экономики и государственной программой перехода РФ на Международную систему учета и статистики. В настоящее время их создано свыше четырех десятков.

Приведем примеры построения кодовых слов некоторых ОК, имеющих наибольшее применение при автоматизированной обработке учетной и финансово-кредитной информации.

ОКПО — ОК предприятий и организаций формируется органами государственной статистики путем присвоения кодовых номеров предприятиям, организациям, фирмам любой формы собственности. Кодовое слово состоит из трех блоков: 1 — регистрационный номер, 2 — наименование организации, 3 — ведомственная, территориальная и отраслевая принадлежность предприятия, организации, фирмы. Регистрационный номер (часть кодового слова) проставляется предприятиями и организациями в формах финансовой отчетности. Все три блока кодового слова используются органами государственной статистики для автоматического ведения ОКПО в электронном виде. Регистрационный номер состоит из восьми знаков; построен по комбинированной системе.

ОКВЭД — ОК видов экономической деятельности; (построен в соответствии с требованиями Европейского экономического сообщества — ЕЭС); кодовое слово шестизначное, включает пять признаков (класс, подкласс, группа, подгруппа, вид).

ОКФС — ОК форм собственности, двузначный, например: 10 — российская собственность, 20 — собственность иностранных государств.

ОКОПФ — ОК организационно-правовой формы включает двузначное кодовое слово. Например, код 65 — общество с ограниченной ответственностью; 67 — закрытое акционерное общество.

ОКУД — ОК управленческой документации. Объектом классификации являются общероссийские унифицированные формы документов, утверждаемые министерствами (ведомствами) РФ, входящие в унифицированную систему документации (УСД). Код состоит из семи знаков. Первые два знака указывают на принадлежность документа к определенной сфере деятельности. Например: 03 — первичная учетная документация (0315003 — приходный ордер); 04 — банковские документы; 07 — бухгалтерская отчетная документация (0700001 - баланс).

ОКОГУ — ОК органов государственного управления — объектами классификации являются органы государственной власти и управления; код пятизначный.

ОКАТО — ОК административно-территориального деления; кодовое слово включает восемь знаков. Объектами классификации являются республики, края, области, города, районы, округа, поселки городского типа, сельские населенные пункты.

ИНН — идентификационный номер налогоплательщика, является десятизначным; обозначает территорию, номер инспекции министерства по налогам и сборам (ИМНС), порядковый номер организации.

ОКОФ — ОК основных фондов, построен с учетом международной классификации отраслей и основных продуктов, имеет кодовое десятизначное слово.

ОКЕИ — ОК единиц измерения, построен на основе международной классификации единиц измерения Европейской экономической комиссии ООН (ЕЭК ООН). Единицы измерения в ОКЕИ разбиты на семь групп: меры длины, площади, объема, массы, технические единицы, единицы времени, экономические единицы (штука, тыс. штук). Код трехзначный, построен по серийной системе. Например, единица измерения в балансе, тыс. руб. имеет код 384.

К общероссийским классификаторам также относятся: ОКИН — ОК информации о населении; ОКУН — ОК услуг населению; ОКПДТР — ОК профессий рабочих, должностей служащих и тарифных разрядов; ОКБ — классификатор валюты; ОКП — ОК продукции и др.

При регистрации предприятия (организации) в органах государственной статистики его включают в Единый государственный регистр предприятий и организаций (ЕГРПО) и присваивают коды по следующим классификаторам: ОКПО, ОКВЭД, ОКФС, ОКОГУ, ОКОПФ и ОКАТО. Присвоенные кодовые обозначения отражаются в первичной и сводной унифицированной документации предприятия и организации.

Система автоматизированной обработки банковской информации также предусматривает обязательное использование обозначений номенклатур кодовыми знаками. Наиболее сложным является код лицевого счета, структура которого с 1998 г. строится в соответствии с новым планом счетов и международным стандартом.

Указаниями Банка России рекомендуется сложная структура кода лицевого счета, построенная по комбинированной системе и включающая до 11 груггпировочных признаков. Значность кода составляет 20 знаков, которые включают: номер банковского раздела плана счетов (3 знака); номер счета первого порядка (2 - 3 знака); номер счета второго порядка (4 - 5 знаков); код валюты (6 - 8 знаков); защитный ключ (9 знаков); номер филиала, отделения банка (10 - 13 знаков); номер лицевого счета клиента банка (14 - 20 знаков).

При необходимости значность может быть расширена и до 25 разрядов.

Например, код лицевого счета клиента банка 40702810938170100653 имеет структуру:

- 4 — счет относится к разделу 4 плана счетов «операции с клиентами»;

- 07 — счет принадлежит негосударственному предприятию;

- 02 — счет принадлежит коммерческой организации;

- 810 — код валюты РФ (рубли);

- 9 — защитный ключ, обнаруживающий неправильность проставления кода в платежном поручении;

- 3817 — номер (код) отделения банка;

- 0100653 — лицевой счет коммерческой организации в данном банке.

Локальные коды составляются на номенклатуры, специфичные для данной организации. Сюда входит широкий круг номенклатур, используемых различными подразделениями и службами ее управления (сотрудники, подразделения, продукция и т.п.). Локальные коды должны быть едиными при решении различных экономических задач. Наряду со специалистами по информационной технологии в составлении классификаторов значительную роль играют экономисты-пользователи.

Кратко рассмотрим порядок составления локальных классификаторов, который включает два этапа. На первом этапе выполняется классификация информации, на втором — ее кодирование.

Классификация начинается с выявления номенклатуры объектов, предметов, подлежащих кодированию. При этом руководствуются реквизитами-признаками, которые используются для составления группировок, получения сводных таблиц и расчетов. По каждой номенклатуре составляется полный перечень всех позиций, подлежащих кодированию.

После составления классификации выполняется следующий этап — кодирование — процесс присвоения условных обозначений позициям номенклатуры. После согласования и утверждения работа по созданию классификатора считается завершенной.

Рассмотрим особенности методов кодирования. Кодирование информации производится по определенной системе — совокупности правил, определяющих построение кода. В настоящее время применяется несколько систем кодирования экономической информации, среди которых наибольшее распространение получили: порядковая, серийная, позиционная и комбинированная. Выбор системы кодирования зависит от целого ряда факторов, главными из которых являются количество выделяемых признаков в номенклатуре, число позиций в каждом признаке и степень устойчивости номенклатуры.

При построении порядковой системы все позиции номенклатуры кодируются по младшему признаку путем присвоения порядковых номеров без резерва. Поэтому порядковая система имеет ограниченное применение и используется при кодировании устойчивых однопризначных номенклатур.

По порядковой системе происходит автоматическое кодирование компьютером однопризначных номенклатур.

Серийная система дополняет порядковую, ею можно закодировать двух- и более призначные номенклатуры. Каждой группе старших признаков номенклатур присваивается серия номеров, а каждая позиция младших признаков номенклатуры кодируется порядковым номером. Серийная система предусматривает резервные номера старших признаков номенклатуры.

При позиционной системе кодирования четко выделяется каждый признак и ему отводится один или несколько разрядов в зависимости от его значности. Затем каждый признак кодируется отдельно, начиная с 1, 01, 001 и так далее в зависимости от значности признака. Этот код обеспечивает автоматическое формирование в машине всех необходимых итогов в соответствии с выделенными признаками.

Комбинированная система так же, как и позиционная, предусматривает четкое выделение всех признаков номенклатуры. Но при этом каждый признак может кодироваться по любой системе: порядковой, серийной или позиционной. Комбинированная система более гибкая и широко применяется при решении экономических задач, поскольку обеспечивает автоматическое получение всех необходимых итогов в соответствии с выделенными признаками.

Кроме названных систем кодирования используются еще код повторения и шахматная система, имеющие ограниченное применение. В качестве кода повторения выступают номера конкретных номенклатур, например гаражный номер автомашины, номер склада и др. Шахматная система применяется для кодирования двухпризначных номенклатур с устойчивой связью. Она строится в виде таблицы и напоминает позиционную систему.

Рассмотрим практические примеры использования некоторых кодов при компьютерном решении экономических задач.

Коды счетов бухгалтерского учета широко применяются как при ручной, так и при автоматизированной обработке. При существующей системе учета код счетов бухгалтерского учета (рабочий план счетов) может состоять из трех уровней: первый (два знака) означает балансовый счет; второй — субсчет; третий — аналитический счет, устанавливаемый на предприятии, организации.

В машинных программах автоматизированной обработки бухгалтерского учета встречаются различные подходы к построению кода аналитического учета. Как правило, структура кода отличается различным уровнем аналитичности и разной значностью. Программы позволяют вести учет по разным уровням аналитики (разным признакам), которые устанавливаются на конкретном предприятии, организации (фирме).

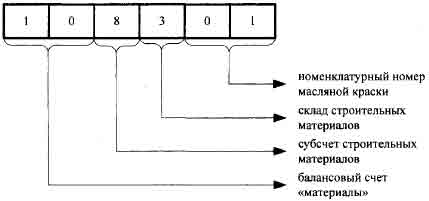

Построение кода счетов бухгалтерского учета (рабочего плана счетов) имеет большое значение в тех программах, которые не предусматривают локальной обработки отдельных участков учета, где весь учет выполняется на основании ведения журнала хозяйственных организаций, что характерно для небольших предприятий. Гибкая система построения кода позволяет при этом выполнять аналитические разработки с различной степенью детализации. Уровни аналитики — это те признаки, по которым группируются данные. Например, для счета 70 «Расчеты с персоналом по оплате труда» можно выделить два уровня: первый — для подразделения, второй — для табельных номеров. В данном случае аналитические сводки будут составлены в разрезе подразделений и табельных номеров. Для счета 10 «Материалы», например, можно выделить три уровня аналитики: первый — группа материалов (один знак), субсчет, установлен в плане счетов; второй — склад (один знак); третий — номенклатурный номер материалов (два знака).

Приведем пример построения кода краски масляной 108301 с учетом зависимости всех выделенных признаков:

Код многозначный, с выделением четырех признаков, построен по позиционной системе.

При оприходовании и отпуске материалов в первичном документе должны быть проставлены все эти коды. В этом случае при автоматизированной обработке будет обеспечено получение различных сводок синтетического и аналитического учета в разрезе выделенных признаков.

3.3. Штриховое кодирование и технология его применения в экономической деятельности

В технологии компьютерной обработки финансово-экономических задач значительное место уделяется вопросам автоматизированного ввода первичной информации. С этой целью в различных сферах деятельности (торговле, банковской системе, почтовых ведомствах и др.) используется информационная технология, основанная на использовании штрихового кодирования. С этой целью товары массового спроса снабжаются этикетками и ярлыками, на которых нанесен штрихкод, однозначно идентифицирующий товар и его производителя. В местах приемки и продажи товаров имеются технические средства — сканеры, позволяющие автоматически считывать этот код и вводить полученную информацию в компьютер для ее обработки, а также производить кассовые расчеты за проданные товары, что в конечном счете повышает эффективность управления.

Штриховой код представляет собой чередование темных и светлых полос разной ширины и основан на принципе двоичной системы счисления: широким линиям и широким промежуткам присваивается значение 1; узким — 0.

Наибольшее распространение для кодирования товаров в производстве и торговле получили следующие стандарты кодирования:

- UPC (Uniform Product Code), принятый в США в 1973 г. для кодирования товаров в торговле;

- EAN (European Article Numbering), созданный в Европе в 1977 г. на базе UPC: Европейская система кодирования, получившая статус Международной ассоциации EAN; используют многие страны мира.

Имеются и другие системы штрихкодов (UCC/EAN и др.). Стандарты кодирования EAN-8, EAN-13 и UCC/EAN нашли широкое применение в Российской Федерации (рис. 3.2).

В зависимости от значности выделяют, например, коды EAN-8, EAN-13, UPC-12, где цифры означают значность кода.

Структура кода EAN-8 представлена на рис. 3.2 и означает следующее:

Первые три знака — страна производитель товара, четыре следующих — продукт, последняя цифра — контрольная.

Структура 13-разрядного кода EAN-13 позволяет выделить уже больше признаков: страну, предприятие-изготовитель, наименование товара данного изготовителя, контрольное число.

При построении штрихкода может использоваться модифицированная, плавающая структура, когда, например, на страну отводится два или три знака, код предприятия — до шести знаков, код товара — до шести знаков.

Код страны присваивается Международной ассоциацией, например, США и Канада имеют коды — 000, 010, 030, 040, 050; Франция — 300-370, Германия 400-430, Россия — 460-469. Код предприятия-изготовителя присваивается централизованно, коды товаров — децентрализовано предприятиями-изготовителями продукции, после решения о ее выпуске. Эти сведения заранее или вместе с товаром передаются потребителям, оптовым базам, магазинам, где имеется автоматизированная система.

Наиболее широко штриховое кодирование применяется при производстве и продаже товаров народного потребления, что позволяет автоматизировать учет производства и продажи товаров, повысить скорость и культуру обслуживания покупателей, вести оперативный учет поступающих и проданных товаров в каждом магазине, секции, на складе.

Основным объектом кодирования при производстве и торговле является товар. Его конкретная единица идентифицируется однозначно; товары, отличающиеся хотя бы по одному признаку (цена, масса, размер) должны иметь разные коды, так как только в этом случае можно производить автоматизированную обработку информации по каждому товару, ассортименту, однозначно определяя при продаже по коду цену.

Такую возможность кодирования дает код EAN, наиболее широко распространенный в торговле.

Торгово-оперативная деятельность предприятий розничной торговли складывается из совокупности взаимосвязанных процессов по закупке и завозу товаров, их приему, хранению и подготовке к продаже, реализации товаров, ведению финансовых операций, формированию товарного ассортимента на основе изучения покупательского спроса.

Поэтому большое значение придается внедрению технологии автоматизированной обработки с применением штрихкодов, обеспечивающей быстрый ввод информации в компьютер на всех участках движения товара и получение результатной информации в режиме реального времени.

Учет и анализ спросов, товарных запасов на всех этапах товародвижения позволяют своевременно повысить уровень управления в условиях рыночной экономики и жесткой конкуренции.

Осуществление компьютерной технологии с использованием штрихкодов и контрольно-кассовых аппаратов находит широкое применение в комплексных бухгалтерских, складских и торговых системах.

Наиболее мощным представителем является программа «БЭСТ-4», ориентированная на оптово-розничную торговлю, где реализована интеграция с различными кассовыми аппаратами, торговым оборудованием (электронными весами), сканерами для считывания штрихкодов и термопринтерами.

Из других программных комплексов, реализующих технологию работы со штрихкодами можно назвать систему «Галактика» (контур «Розничная торговля»), «БЭСТ-магазин» и др.

Применение штрихкодов находит все большее применение в различных сферах деятельности.

В банковских документах штриховыми кодами можно кодировать организации и предприятия (ОКПО), номера счетов предприятия в конкретных банках, названия банков. При расчетах населения за коммунальные услуги также используются штрихкоды. Можно наносить номер счета на обложки сберегательных книжек. Штриховые коды могут использоваться и для идентификации почтовых адресов (вместо или вместе с существующими 6-разрядными стилизованными шрифтами). Важной сферой применения штрихового кодирования является полиграфия — отрасль, призванная обеспечить и печать самих штрихкодов. К печатной продукции относятся книги, брошюры, газеты, журналы и т.п.

Штрихкоды в ближайшее время найдут применение практически всюду, где необходима четкая идентификация наименований с целью их автоматического считывания, например, различная служебная документация на автомашину, денежные документы, сберкнижки, чековые книжки, кредитные карты, проездные билеты и др.

3.4. Документация и методы ее формирования

Выполнение функций управления тесно связано с преобразованием, анализом и оценкой информации. Основным носителем информации является документ — материальный носитель, содержащий информацию в зафиксированном виде, оформленный в установленном порядке и имеющий в соответствии с действующим законодательством юридическую силу.

Документ является средством осуществления подтверждения хозяйственных операций и широко используется для оперативного управления.

Например, данные накладной служат основанием для отгрузки продукции покупателям. Все операции банков (расчетные, кассовые, ссудные и др.) отражаются в бухгалтерском учете на основании денежно-расчетных документов. Последние поступают в учреждения банков от хозяйствующих субъектов (организаций) и содержат необходимую информацию о характере финансовых операций, позволяющую проверить их законность и осуществить банковский контроль. Совокупность всех документов, циркулирующих в системе управления, представляет систему документации, ориентированную на выполнение определенных функций. Так, совокупность документов, используемых банком для управления денежным обращением, межбанковскими расчетами, кредитованием, образует банковскую документацию.

Совокупность документов, отражающих совершение хозяйственных операций на предприятии (организации), составляет бухгалтерскую документацию, распределенную по участкам учета: труду и зарплате, материалам, основным средствам и др.

В финансовых органах система документации служит для формирования бюджета, национального дохода и т.п.

От правильной и тщательно разработанной системы документации во многом зависит сокращение циклов обработки и своевременное получение всех необходимых данных о результатах производственно-хозяйственной деятельности организации.

Документы классифицируются по ряду признаков:

- характеру информации: первичные и результатные;

- отношению к объекту управления — входящие и исходящие;

- сфере деятельности — плановые, учетные, статистические, банковские, финансовые, бухгалтерские и др.;

- содержанию хозяйственных операций — материальные, денежные, расчетные;

- назначению — распорядительные, исполнительные, оправдательные, комбинированные;

- способу использования — разовые и накопительные;

- числу учитываемых позиций — однострочные и многострочные;

- способу заполнения — вручную или при помощи средств автоматизации.

В бухгалтерском учете и финансово-кредитных органах принятые системы документации регулируются действующими едиными нормативными актами, правилами и инструкциями, разрабатываемыми Министерством финансов РФ, Федеральной службой государственной статистики, Центральным банком РФ.

Развитие информационных систем, предусматривающих обмен информацией между ними, потребовало унификации и стандартизации документации. Унификация документации была произведена в государственном масштабе в 1970-х гг. постановлением Госкомитета стандартов «Унифицированные системы документации, используемые в АСУ», в котором определены требования к унифицированной системе документации (УСД), т.е. комплексу взаимосвязанных документов, отвечающему единым правилам и требованиям построения.

В состав УСД входит учетная, отчетно-статистическая, финансовая, банковская, расчетно-платежная и другая документация. Каждому документу присвоен код в соответствии с Общероссийским классификатором управленческой документации (ОКУД). Например, платежному поручению — 0401060.

По ряду документов разработаны единые унифицированные и стандартные формы бланков. Унификация выдвинула ряд требований к документам, главное из которых — удобство компьютерной обработки информации.

Документация, действующая, в финансово-кредитных органах, является полностью унифицированной и обязательной для применения во всех организациях. Создание полностью унифицированной системы документации по всем участкам бухгалтерского учета пока не представляется возможным вследствие многообразия отраслевых форм и методик для некоторых участков учета. Образцы унифицированных документов содержатся в специальных альбомах.

При создании ИС на предприятии (организации) рекомендуется использование унифицированных форм документов, состав которых определяется в процессе проектных работ.

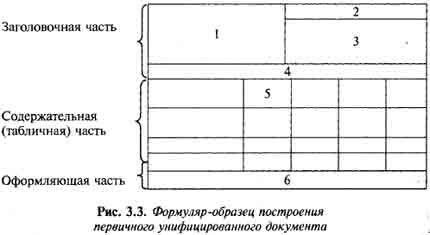

При составлении первичного документа соблюдаются все требования ГОСТ, касающиеся стандартной формы построения и приспособления к автоматизированной обработке. Расположение основных реквизитов в документе осуществляется в соответствии с ГОСТ по трем частям: заголовочной, содержательной (табличной) и оформляющей, в которых выделяют шесть зон (рис. 3.3).

В зонах размещаются следующие реквизиты:

- зона 1 — наименование предприятия (организации, структурног го подразделения), его почтовый адрес, банковские реквизиты;

- зона 2 — код формы и гриф ее утверждения;

- зона 3 — наименование и коды постоянных для документа реквизитов-признаков. Вверху документа выделяется рамка для проставления кодов. Для каждого реквизита отводится две клетки — для впечатывания типографским способом наименования реквизита-признака и его кода. Зона 3 обводится утолщенной линией, что свидетельствует о вводе реквизитов в ПК при вычислительной обработке;

- зона 4 — название документа, дата составления;

- зона 5 — табличная часть документа, содержащая наименования строк, граф и их значения. В таблице выделяют утолщенными линиями переменные реквизиты (признаки и основания), вводимые в ПК;

- зона 6 — подписи юридических лиц, отвечающих за правильность составления документов, дата заполнения документа.

Изложенные требования связаны с порядком размещения данных документа в памяти машины и с повышением эффективности автоматизированной обработки.

При проектировании банковских первичных документов в основном соблюдаются требования, предъявляемые к унифицированной системе документации. Образец унифицированного банковского документа приведен на рис. 3.4.

Современная информационная технология предусматривает ввод данных с заполненных первичных документов в компьютер непосредственно пользователем путем набора данных на клавиатуре. Вначале формирование первичного документа происходит на экране дисплея, а затем в запоминающем устройстве (в базе данных) машины. Создается информационный файл однородных документов, используемый в дальнейшем для выполнения всех необходимых расчетов и составления сводных данных.

Для ввода первичных документов в ПК используются макеты ввода.

Макет определяет последовательность размещения данных первичного документа на экране дисплея. Он разрабатывается при составлении машинной программы и в разных программах может иметь различные варианты построения. Однако в любом случае переменные реквизиты вводятся вручную в отраженный на экране макет, а постоянные и справочные данные — автоматически. Одновременно осуществляется визуальный и машинный контроль на заполняемость реквизитов, их соответствие допустимым величинам, логический и арифметический контроль реквизитов, контроль по контрольным суммам. При обнаружении ошибочной записи на экране высвечивается диагностическое сообщение и записи подлежат корректировке.

В машине ведется реестр составленных документов. При желании имеется возможность напечатать документ в унифицированной форме (рис. 3.6).

Развитие средств вычислительной техники и методов программирования, использующих графический интерфейс, позволили поновому подойти к созданию документов в компьютере, который по праву можно назвать электронным документом.

Электронный документ — структурированная копия первичного документа, отраженная в памяти машины и на экране дисплея. Электронный документ должен отвечать всем требованиям УСД; содержать все необходимые реквизиты в порядке, отвечающем требовав ниям компьютерной обработки. Наряду с текстовым содержанием применяется кодирование реквизитов-признаков, по которым ведется группировка информации. Вывод электронного документа на печать оформляется в соответствии с требованиями, установленными для документа, составляемого ручным способом.

Технология обработки электронного документа предусматривает наличие в компьютере разработанных машинной программой макетов всех необходимых первичных документов. Перечень первичных документов содержится в «меню» программы (например, в программе «1С: Бухгалтерия» в функции «Документы»). При вызове соответствующего наименования документа на экране дисплея появляется макет документа, заполнение реквизитов которого осуществляется по-разному.

Рассмотрим процесс заполнения «Приходного ордера № 0000». Номер документа заносится автоматически; дата выбирается из календаря; вид поступления, склад, поставщик, договор, наименование материала, единица измерения, цена — заполняются автоматически на основании ранее составленных справочников. Вручную проставляется только процент НДС и количество материала; графы «Сумма», «НДС» и «Всего» заполняются автоматически.

Как видим, при заполнении документа пользователь совершает минимум ручных операций. Одновременно осуществляется визуальный и машинный контроль; высвечивается диагностический контроль и происходит корректировка ошибочной информации. Заполненные документы помещаются в журнал (реестр) документов, хранятся там установленное время и могут выдаваться «на экран» и «на печать» в любое время.

Примерная схема создания электронного документа в ПК представлена на рис. 3.7.

Создание электронного документа не исключает и ручного ввода в компьютер первичных документов, поступивших на бумажных носителях. Ввод информации не отличается от рассмотренного порядка. В этом случае также создается электронный документ, который отражается на экране дисплея, регистрируется в журнале документов, а затем хранится в базе данных на жестком диске. Однако ручное заполнение документов характеризуется высокой трудоемкостью и занимает ббльшую часть времени всего цикла обработки информации.

Развитие комплексной компьютеризации предприятий и организаций потребовало коренного пересмотра функций создания, обработки и хранения документов.

Совершенствование документации предполагает сокращение лишних, второстепенных и дублирующих реквизитов. Но главное внимание уделяется автоматизации составления документов.

Важным достоинством электронного документа, постоянно хранящегося в базе данных, является автоматическое формирование на основе однажды введенных данных новых видов унифицированных документов с теми же реквизитами и добавлением некоторых новых данных.

3.5. Особенности современных форм документооборота

Документооборот — последовательность прохождения документа с момента выполнения в нем первой записи и до сдачи его в архив. Любая экономическая задача решается на основании различных форм первичных документов, проходящих различные стадии обработки: движение документа до обработки, в процессе обработки и после обработки. Движению документа до обработки придается особое значение. Документ, как правило, возникает в ходе выполнения каких-либо производственно-хозяйственных операций в различных подразделениях экономического объекта. В процессе его составления могут участвовать различные исполнители во многих подразделениях. Этим и объясняется сложность документооборота. Обычно здесь преобладает ручной способ формирования документа, низкая степень механизации и автоматизации при его составлении. Зачастую появляется несколько копий документов, которые в дальнейшем имеют свои схемы движения. Наблюдается дублирование реквизитов в разных документах, излишняя многоступенчатость и длительность их пребывания у исполнителей. Все это усложняет документооборот и увеличивает сроки обработки.

Как показывает практика, сложившаяся при ручной обработке, система документооборота сложна и громоздка вследствие существования различных форм документов, многоэтапности прохождения каждого их них, дублирования одних и тех же показателей в различных документах. Например, учет сдачи готовой продукции выполняется во многих подразделениях: на складе, в отделе маркетинга, бухгалтерии, производственном отделе, плановом отделе. Кроме того, каждый отдельный документ, отражающий какую-либо одну сторону хозяйственного явления, имеет связь и с другими документами. Например, по данным обследования объектов информации и маршрутов учетных документов, каждый показатель встречается в среднем в трех-четырех документах.

По оценкам специалистов, в мире ежедневно появляется более миллиарда новых документов. В России около 80% всей оперативной и справочной информации поступает на бумажных носителях; 20% — в электронном виде; в основном это текстовая информация, и лишь 10% — в виде документов, приспособленных для дальнейшей автоматизированной обработки.

Развитие комплексной компьютеризации отраслей, предприятий, организаций, банков потребовало коренного пересмотра функций создания, обработки и хранения документации, организации электронного документооборота. Появление в конце 1980-х гг. графического интерфейса пользователя и технологии обработки изображения ускорило распространение концепции электронного документа.

В первую очередь это касается разработки различных подходов для перевода обширной информации на бумажных носителях в электронную форму, число которых удваивается каждые три года.

Прогресс в этой области ведет к проникновению систем электронного документооборота во все сферы управления организации — от кадровой службы до бухгалтерии и высшего управленческого звена, вплоть до отказа работать с бумажными документами. Электронный документооборот — система, обеспечивающая автоматическое прохождение всех стадий обработки информации документа, начиная от его создания (или поступления в систему) и заканчивая сдачей в архив. Система электронного документооборота обеспечивает формирование первичного документа и получение на его основе различных производных форм. Системы предусматривают усиление контрольных функций документов, уменьшение затрат на их обработку, поиск и хранение. Немаловажными факторами являются сокращение площадей, на которых хранится информация, удешевление стоимости ее хранения, увеличение скорости поиска и доступа к документам.

Все это свидетельствует о необходимости организации на предприятии (организации, банке и др.) электронного документооборота. Критериями выбора системы автоматизации документооборота являются масштабы предприятия, степень его технической и технологической подготовки в области компьютерной обработки, структура управления, наличие или отсутствие других систем автоматизации управления.

Автоматизация документооборота на современном этапе реализуется программными продуктами различного вида:

- в программах, предназначенных для автоматизации делопроизводства, обеспечивающих прохождение распорядительных и исполнительных документов (писем, распоряжений, приказов и др.) к различным исполнителям и подразделениям, а также контроль за их исполнением;

- в функциональных программах, обеспечивающих реализацию различных функций управления и связанных с расчетами и обработкой различных экономических задач (учетных, финансовых, банковских и др.).

Рассмотрим использование различных видов программ, реализующих принцип электронного документооборота.

Программы электронного делопроизводства обеспечивают единый порядок обработки документов в управлении делами организации (предприятия), секретариате, канцелярии. Их главные функции заключаются в приеме документов, регистрации, рассмотрении, передаче, отправке, информационно-справочном обслуживании, оперативном хранении, контроле исполнения; систематизации и формировании дел, составлении описей, передаче дел в архив, а также в использовании электронной почты. Малые и средние предприятия с небольшим объемом документооборота, обладающие одним или несколькими компьютерами, могут использовать для автоматизации документооборота текстовый редактор (Word), табличные процессоры (MS Excel, Lotus 1-2-3), системы управления базами данных (Access).

Малые и средние предприятия с большим объемом документооборота, а также все крупные предприятия все шире используют специальные программы, которые носят условное название «Системы автоматизации делопроизводства электронного документооборота (САДЭД)», разрабатываемые в соответствии с принятой в январе 2002 г. Федеральной целевой программой «Электронная Россия» на период 2002 — 2010 гг. (На международном рынке подобные пакеты носят название «Системы управления электронным документом» — Electronic Document Management System, EDMS). САДЭД предусматривают обработку документов с помощью применения последовательности тесно взаимосвязанных технологий. Системы САДЭД работают чаще всего в корпоративных информационных системах и реализуют различные комбинации технологий сбора, индексирования, хранения, поиска и просмотра электронных документов.

Системы САДЭД различаются как по функциональным возможностям, так и по техническим решениям. Системы предполагают ввод документа в систему (в ряде случаев — сканированием) и преобразование его графического образа в текстовый файл.

Современные системы САДЭД используют технологию адаптивного распознавания образа, достижения в области нейронных сетей и искусственного интеллекта, что позволяет решить проблему распознавания текста без ошибок и организовать поиск информации в электронной форме.

Системы электронного документооборота ориентированы на максимальное использование электронных документов, что предусматривает преодоление психологического барьера как пользователями, так и руководителями организаций. Основой систем электронного документооборота являются:

- ролевое рабочее место, предусматривающее оснащение работника организации компьютером с установленными на нем функциональными компонентами системы, позволяющими решать узкий круг задач в соответствии с ролью этого работника в документообороте организаций;

- бизнес-функция, устанавливающая маршрут движения документа по организации, задаваемый администратором системы. Обычно маршрут предопределяет движение документа от начальников к непосредственным исполнителям.

В современных учреждениях основным технологическим инструментом работы с документами являются компьютеры, установленные на рабочих местах исполнителей и руководителей и объединенные в вычислительную сеть. Таким образом, появилась возможность использовать вычислительную сеть для перемещения документов и централизованно отслеживать ход делопроизводственного процесса.

При выборе системы электронного документооборота учитываются такие критерии, как интеграция с другими автоматизированными системами и базами данных, легкость освоения, удобство работы, обеспечение работы в сетях, надежность системы и защита от несанкционированного доступа.

Особое внимание организации документооборота уделяют предприятия с большим документооборотом, где наиболее рациональным является создание электронной системы силами специалистов самого предприятия или путем индивидуального заказа специализирующейся в этой области фирмы. Высоки требования к электронному документообороту — система должна пройти специальную сертификацию и тестирование; обеспечивать защиту от потери, хищения и умышленной порчи документов.

На российском рынке предлагается достаточно широкий выбор прикладных программ для автоматизации управления документооборотом. Наиболее известны системы: «Флагман. Документооборот»; система автоматизации документооборота «БОСС-Референт»; «1С: электронный документооборот»; «Галактика» — модуль «Управление документооборотом»»; «Кодекс: Документооборот» и др. Приведенные системы создаются фирмами, которые специализируются на поставке комплексных решений по автоматизации управления предприятием и имеют солидный опыт работы на российском рынке. Приведем краткую характеристику некоторых программ.

Основные функции системы «Флагман. Документооборот» следующие: создание документов в различных форматах; получение документов по электронной почте и их автоматическая регистрация; сканирование документов и их сохранность в базе данных; создание и ведение регистров документов; поиск документов; построение форм ввода реквизитов документа и алгоритмов их обработки; расчет значений полей документов по заданным формулам; создание макетов для печати документов; задание этапов операций обработки документов; связывание документов; задание маршрутов обработки документов; рассылка заданий по документации, в том числе по электронной почте; уведомление о поступлении личных заданий по документам; обеспечение контроля за исполнением документа; ведение истории изменения документа; экспорт и импорт документов; разграничение прав доступа пользователей к документам.

Система автоматизации документооборота «БОСС-Референт» (фирма «Ай Ти») охватывает все процессы создания, обработки, тиражирования, хранения документов, а также автоматизирует основные процедуры современного делопроизводства; она позволяет обрабатывать и хранить информацию любого типа, в том числе текстовые файлы, сканированные образы бумажных документов, графические изображения, электронные таблицы.

Руководителям фирм, их подразделениям «БОСС-Референт» предоставляет оперативную информацию о ходе подготовки документов и отчетов; сотрудникам служб маркетинга и рекламы оказывает помощь по ведению электронной картотеки клиентов и контрагентов, баз данных по продукции и услугам. При помощи встроенной электронной почты программа позволяет оперативно обмениваться информацией с удаленными филиалами. Ведется единая адресная книга организации. Технологической платформой системы «БОСС-Референт» является Lotus Notes — общепринятый стандарт (программное решение) для системы поддержки групповой работы, который включает в себя средства передачи сообщений, доступ к Интернету и к любой необходимой информации, где бы она ни находилась: в электронном сообщении, реляционной базе, в системе центрального мощного компьютера (мейнфрейме).

В состав «БОСС-Референт» входит набор взаимосвязанных функциональных модулей, соответствующих конкретному деловому процессу, связанному с обработкой информации в системе делопроизводства.

- Модуль «Регистрация документов» обеспечивает регистрацию входящих и исходящих документов, обращений граждан, автоматический ввод документов с бумажных носителей с распознаванием текста, подготовку и хранение внутренней нормативно-распределительной информации, создание новых документов и рассылку их сотрудникам на ознакомление и согласование, на каждый документ заводится электронная карточка, где отражается движение документа.

- Модуль «Контроль исполнения» позволяет контролировать исполнение поручения с учетом приоритета, получать извещения о просроченных документах, создавать личные документы — памятки для планирования своей работы.

- Модуль «Согласование» обеспечивает контроль создания документа и прохождение его по различным инстанциям, подготовку и согласование исходящих документов, передачу визированных входящих документов на ознакомление и исполнение сотрудникам.

- Модуль «Планирование» осуществляет индивидуальное планирование деятельности сотрудника.

- Модуль «Справочники и шаблоны» создает и хранит шаблоны документов, различную справочную информацию для заполнения документов.

- Модуль «Контроль договоров» регистрирует и ведет историю всех контактов с контрагентами, поставщиками, клиентами, хранит условия выполнения договоров.

- Модуль «Наша организация» обеспечивает хранение и оперативный доступ к информации о структуре организации и ее сотрудниках.

- Модуль «Внешние контакты» содержит информацию о работе с внешними организациями, намеченных встречах и телефонных контактах.

- Модуль «Новости» информирует сотрудников о внутренних новостях организации, необходимой внешней информации, проведении конференций.

Программа «1С: Электронный документооборот» предназначается для автоматизации движения в организации потоков документов, их обработки и хранения. Программа позволяет разработать шаблоны документов и установить правила их заполнения пользователями, формализовать жизненные циклы документов, установить маршрутные схемы прохождения документов, осуществлять контроль за работой исполнителей и выполнение ими временных графиков, обеспечить конфиденциальное хранение и обработку документов на рабочем месте, автоматизировать ббльшую часть рутинных операций при составлении документов, отправлять и принимать документы, вести хранилище документов и обрабатывать их. Документы хранятся в машине в папках, организованных в виде дерева. Система поиска позволяет формировать простые и сложные запросы и сохранять результаты поиска на период работы. Большинство операций выполняется автоматически: автоприемка, автоконтроль. Система поддерживает несколько списков документов — «на контроле», «пришедшие», «несохраненные» и др.

Можно установить пароль на вход в систему и выбрать способ шифрования личных документов. Осуществляется автоматический учет и контроль за документами в работе. Документы можно распечатывать. Можно принимать и отправлять обычные сообщения программой «1С: Электронная почта». Осуществляется перенос папки с документами в базу данных.

Справочник организации позволяет вести иерархическую структуру отделов, поддерживать отношения начальника с подчиненными, вести списки рассылки документов и др.

Внешний отладчик позволяет моделировать прохождение документа по маршруту. Редактор маршрута настраивает маршрут прохождения документов, определяет точки маршрута, в которые нужно рассылать копии документов другим пользователем. Каждому участнику маршрутной схемы можно установить право на просмотр или редактирование поля.

Устанавливаются ограничения на время обработки документа для каждого участника маршрутной схемы.

В программе «Галактика» модуль «Управление документооборотом» предназначен для учета, хранения и обработки документов (договоров, писем, приказов, протоколов совещаний и т.д.) в электронной форме. Документы, входящие в документооборот, могут быть получены сканированием, по электронной почте или подготовлены с помощью различных текстовых редакторов. Модуль «Управление документооборотом» обеспечивает создание и ведение номенклатуры дел фирмы, формирование полнотекстных документов, создание классификации документов и использование ее в процессе работы, ведение стадий обработки документов и контроль исполнения документов, поиск документов, продвижение документов по маршруту обработки, массовую рассылку документов в подразделения и др.

Электронный документооборот в функциональных пакетах находит отражение в программах, предназначенных для решения различных экономических задач управления — учетных, плановых, банковских, финансовых и т.д.

Так, современные программные продукты «1С: Бухгалтерия», «Парус», «Бэст-офис», «Галактика» и др.) предусматривают организацию электронного документооборота, обеспечивающего однократное формирование первичного документа и получение на основе его реквизитов различных производных документов. Такие схемы успешно реализуются при учете материалов, продаже товаров, различных финансово-расчетных операциях, где прослеживается четкая взаимосвязь различных документов. Схема и состав электронного документооборота, связанного с реализацией товаров, представлены в табл. 3.1, где отражено взаимодействие различных структурных подразделений управления продажами, склада, бухгалтерии. Все подразделения оснащены автоматизированными рабочими местами, объединенными в вычислительную сеть предприятия. Каждое АРМ выполняет свои функциональные задачи, связанные с выполнением конкретных операций и составлением необходимой документации. Хозяйственные операции, зарегистрированные на одном АРМ, отражаются в других АРМ путем формирования самых различных документов: прайс-листа, счета, накладной, счета-фактуры и книги продаж.

Таблица 3.1.

Организация электронного документооборота при продаже товаров

| АРМ | Формирование первичной документации | Состав реквизитов документа |

| АРМ склада | Формирование прайс-листа и передача его в АРМ маркетинга | Наименование товара, количество, отпускная цена |

| АРМ маркетинга | На основании прайс-листа выписка счета покупателю для оплаты товаров | Наименование товара, количество, отпускная цена, НДС, акцизы, сумма всего |

| АРМ склада | Выписка накладных на отпуск товара (на основании данных счета) | — |

| АРМ маркетинга | Выписка счета-фактуры (на основании данных накладной) | — |

| АРМ маркетинга | Формирование книги продаж (на основании счета-фактуры) | — |

| АРМ-БАНК бухгалтерии | Формирование проводки об оплате счета (на основании поступившей выписки из банка) | Дт; Кт; сумма к оплате с НДС |

| АРМ учета материалов бухгалтерии | Формирование проводки реализации товара (на основании накладной) | Дт; Кт; сумма без НДС, сумма НДС |

Система «Клиент-банк» изменяет способы общения пользователя с банком, позволяет ему решать свои задачи, минуя операциониста и не выходя из своего офиса. Наличие ноутбука позволяет современному бизнесмену осуществлять платежи практически в любом месте, где есть телефонная связь. Разработана и постоянно развивается система расчетов клиентов с банком при помощи специальных средств — банковских карт (VISA, Eurocard / Master Card), пластиковых денег (STB CARD и др.), обеспечивающих денежное обращение с помощью системы электронных безналичных расчетов в торговле, сервисном обслуживании. Для осуществления взаиморасчетов между различными странами в 1975-1976 гг. была создана система международных банковских телекоммуникаций SWIFT, объединяющая банки многих стран. В России в эту систему включен ряд банков и число их постоянно увеличивается. Совершенствование документооборота происходит на основе электронной почты и электронной подписи, что значительно повышает эффективность банковских операций.

3.6. Структура внутримашинного информационного обеспечения

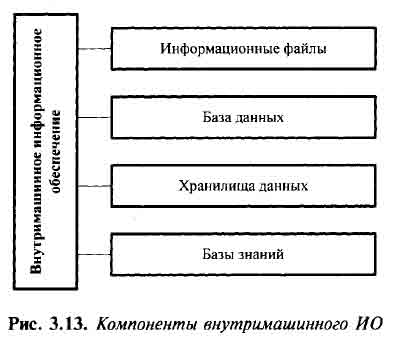

Под внутримашинным информационным обеспечением (ИО) понимают систему специальным образом организованных данных, подлежащих автоматизированной обработке, накоплению, хранению, поиску, передаче в виде, удобном для восприятия техническими средствами. Это могут быть информационные файлы (массивы), базы данных, хранилища данных, базы знаний (рис. 3.13).

Файл — это именованная совокупность однородной информации по составу и последовательности полей, записанной на машинном носителе.

Информационные массивы (файлы) могут храниться в памяти компьютера и на машинных носителях. Более сложной организацией является база данных, которая включает массивы для решения регламентных задач, выдачи справок и обмена информацией между пользователями.

Информационный массив — совокупность зафиксированной информации, предназначенная для хранения и использования и рассматриваемая как единое целое. Информация может быть представлена в виде публикаций, отчетов, электронных записей и т.д. Обычно на предприятиях и в учреждениях информационные массивы формируются по функциональному признаку.

Назначение массивов зависит от задач, стоящих перед ИТ и отражает их специфику.

Информационные массивы по их роли в машинной обработке и технологии использования классифицируются следующим образом.

- Постоянные массивы относятся к категории нормативно-справочных, составляют информационный базис ИТ и содержат относительно редко меняющиеся сведения. В их состав входят массивы классификаторов, справочников, каталогов и другой условно-постоянной информации. В массивах классификаторов хранятся коды и тексты показателей хозяйствующего субъекта. Они формируются до начала эксплуатации системы, в процессе работы обновляются и по мере надобности изменяются.

- Текущие (переменные) массивы включают переменную информацию, которая поступает в систему от управляемого объекта и характеризует как состояние внешней среды, так и сам процесс управления объектом. Чаще всего текущие массивы образуются на основе первичных документов, например, массив отчетных авизо, расчета проекта плана поступления налога с оборота и т.п.

- Промежуточные массивы возникают на этапах решения задач и выполняют роль механизма, передающего информацию от задачи к задаче или внутри задач. Формирование этих массивов связано с потребностью в промежуточной информации, которая не имеет самостоятельного значения для целей управления.

- Выходные массивы хранят информацию, полученную в результате обработки исходной информации. Они содержат совокупность показателей, необходимых для анализа и принятия управленческих решений на уровне руководителей подразделений, например данные по лицевым счетам, численности работающих, фонду заработной платы и т.д.

- Хранимые массивы чаще всего формируются на основе выходных и содержат информацию, необходимую для обработки в будущих отчетных периодах, сопоставления данных за разные отчетные периоды, расчетов нарастающим итогом.

- Поисковые (информационные) массивы представляют собой совокупность показателей, записей, ключей поиска, характеризующих либо содержание определенных документов, либо конкретный объект, систему, организацию и т.д.

- Служебные массивы содержат вспомогательную информацию, необходимую для обработки всех остальных видов массивов.

Все виды массивов составляют информационный фонд компьютерной системы и представляют собой динамичную совокупность взаимосвязанных элементов информации. Создание единого информационного фонда обеспечивает систематизацию и унификацию показателей, позволяет установить терминологическое единство, однозначность описаний и связей между показателями во внутримашинном ИО.

Для поиска файлов на машинном носителе создаются каталоги. Каталоги представляют собой оглавление машинного носителя, в которые записываются краткие сведения о файле (его имя, расширение, длина в байтах, дата и время создания или последнего обновления), и выполняется поиск нужного файла. Кроме главного каталога может быть создано любое количество подкаталогов. В подкаталоги объединяются файлы, относящиеся к одной тематике. Подкаталогам также присваиваются имена по тем же правилам, что и файлам. Такая организация упрощает и ускоряет поиск информации на машинном носителе, облегчает работу пользователя.

Пофайловый подход в создании информационного фонда отвечает принципу локальной организации данных и используется при незначительных объемах информации. Такая организация данных позволяет быстро и удобно манипулировать информацией в файлах, но требует жесткой привязки к программам, затруднительна при корректировках данных и программ, имеет ориентацию на отдельные несложные задачи. Локальный способ организации данных не предусматривает установления связи между файлами, исключает работу в диалоге. При файловой организации массивов трудно обеспечить актуальное состояние данных, их достоверность и непротиворечивость.

Файловые системы используются для хранения слабо структурированных данных или в тех случаях, когда детализацию их логической структуры целесообразно оставить исполнительной программе. Для ИС такой подход в организации хранения данных не является оптимальным по следующим причинам.

- ИС ориентированы главным образом на хранение и модификацию постоянно существующих данных, а не единожды или временно используемых.

- Структура данных ИС, как правило, сложна по своей природе и задача обеспечения к ним оперативного доступа требует более развитых средств их структуризации при хранении.

- Хотя структуры данных в разных ИС различны, между ними часто бывает много общего.

- В ИС характерно использование одних и тех же данных различными прикладными программами.

- Для ИС характерным является достаточно частое изменение состава и модернизация отдельных прикладных программ при практически не изменяющейся структуре данных.

Таким образом, для ИС целесообразна организация хранения хорошо структурированных данных, доступных различным прикладным программам. Этим средством хранения являются базы данных.

База данных — это организованная в соответствии с определенными правилами и поддерживаемая в памяти компьютера именованная совокупность данных, которая характеризует актуальное состояние некоторой предметной области.

Банк данных представляет собой автоматизированную систему, представляющую совокупность информационных, программных, технических средств, персонала, обеспечивающих хранение, накопление, обновление, поиск и выдачу данных. Главными составляющими банка данных являются база данных и программный продукт, называемый системой управления базой данных.

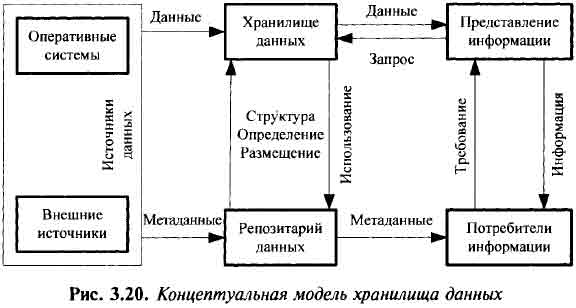

Для преобразования больших объемов детализированных данных, накопленных в БД, в форму, удобную для стратегического планирования, реорганизации бизнеса и необходимую лицам, принимающим решения, используют хранилища данных.

Хранилище данных — это система, которая предназначена для информационного обеспечения управления крупной корпорацией или иной организацией и интегрирует в себе данные из учетных автоматизированных систем, внешних источников, консолидирует данные филиалов. Предоставляет разнообразные инструментальные средства для анализа данных.

Для решения сложных трудно формализуемых научных, производственных и экономических задач и тиражирования, профессионального опыта применяются системы, основанные на знаниях. Их составной частью является база знаний.

Базу знаний можно представить как семантическую модель, предназначенную для представления в компьютере знаний, накопленных человеком в определенной предметной области. В экспертных системах, основанных на правилах продукции (если описание ситуации, то описание действия), база знаний состоит из базы правил и базы данных, содержащей известные факты, касающиеся предметной области.

Организация внутримашинного ИО должна решать целый ряд проблем и обеспечивать:

- полноту хранимой информации для выполнения всех функций управления и решения экономических задач;

- целостность хранимой информации, т.е. непротиворечивость данных при вводе информации в компьютер;

- своевременность и одновременность обновления данных во всех копиях данных;

- гибкость системы, т.е. ее адаптируемость к изменяющимся информационным потребностям;

- реализуемость системы, обеспечивающая требуемую степень сложности структуры ИО;

- релевантность ИО, под которой подразумевается способность системы осуществлять поиск и выдавать информацию, точно соответствующую запросам пользователей;

- удобство языкового интерфейса, позволяющее быстро формулировать запрос к данным;

- разграничение прав доступа, т.е. определение для каждого пользователя доступных типов записей, полей, файлов и видов операций над ними.

3.7. Банк данных, его состав и особенности

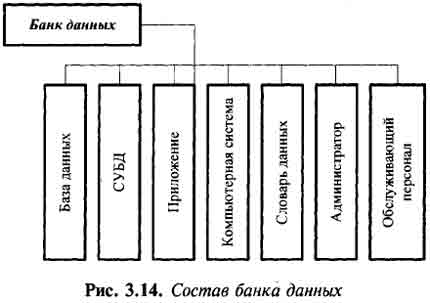

Банк данных (БнД) — это автоматизированная система специальным образом организованных данных — баз данных, программных, технических, языковых, организационно-методических средств и персонала, предназначенных для обеспечения централизованного накопления и коллективного многоцелевого использования данных.

Банк данных призван обеспечивать интегрированность и целостность баз данных, независимость и минимальную избыточность хранимых данных, их защиту от несанкционированного доступа или случайного уничтожения.

В общем случае банк данных состоит из базы данных (или нескольких баз данных), системы управления базами данных (СУБД), словаря данных, администратора, компьютерной системы и обслуживающего персонала (рис. 3.14).

Пользователями компьютерной БД могут быть различные прикладные программы, программные комплексы, специалисты предметной области, выступающие в роли потребителей или источников информации.

Организация данных в базе данных требует предварительного моделирования, т.е. построения логической модели данных.

Модель данных — это некоторая абстракция, которая, будучи приложима к конкретным данным, позволяет разработчикам и пользователям трактовать их уже как информацию — сведения, содержащие не только данные, но взаимосвязь между ними. Главное назначение модели данных — систематизация разнообразной информации и отражение ее свойств по содержанию, структуре, объему, связям, динамике с учетом удовлетворения информационных потребностей всех категорий пользователей.

К классическим моделям представления данных относят иерархическую, сетевую и реляционную.

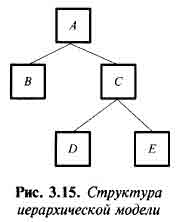

Иерархическая модель данных представляет информационные отображения объектов реального мира — сущности и их связи в виде ориентированного графа, или дерева (рис. 3.15).

В иерархической модели отношения между Данными бывают типа «родитель — потомки», т.е. у каждого объекта только один родитель (у корневого объекта нет родителя), но в принципе может быть несколько потомков.

Такие отношения принято изображать в виде дерева, где ребро между объектами отображает наличие некоторого отношения, причем название отношения пишется на ребре. Например, между объектами «клиент» и «заказ» может быть отношение, которое называется «делает», а между «заказ» и «товары» — отношение «состоит из».

В случае, когда граф отношений между объектами может представляться не только древовидными структурами, имеют дело с сетевой моделью данных (рис. 3.16). Сетевая модель организации данных является расширением иерархической модели. В иерархических структурах запись-потомок должна иметь только одного предка — в сетевой структуре данных потомок может иметь любое число предков.

Сетевая модель, как более общая, предоставляет большие возможности по сравнению с иерархической, однако она сложнее в реализации и использовании.

В настоящее время наибольшее распространение при разработке БД получила реляционная модель данных. Понятие реляционной модели данных (от английского relation — отношение) связано с разработками Е. Кодда. Эти модели характеризуются простотой структуры данных, удобным для пользователя табличным представлением и возможностью использования формального аппарата реляционной алгебры и реляционного исчисления для обработки данных.

Реляционная модель ориентирована на организацию данных в виде двумерных таблиц. Реляционная таблица представляет собой двумерный массив и обладает следующими свойствами:

- каждый элемент таблицы — один элемент данных;

- все столбцы в таблице однородные, т.е. все элементы в столбце имеют одинаковый тип (числовой, символьный или другой) и длину;

- каждый столбец имеет уникальное имя;

- одинаковые строки в таблице отсутствуют;

- порядок следования строк и столбцов может быть произвольным.

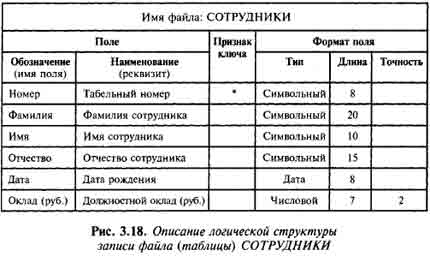

Реляционная организация БД в виде таблицы СОТРУДНИКИ представлена на рис. 3.17.

Отношения представлены в виде таблиц, строки которых соответствуют записям, а столбцы — полям. Структурные элементы реляционной базы данных описаны в табл. 3.2.

Таблица 3.2.

Структурные элементы реляционной БД

| Элемент | Описание |

| Поле | Элементарная единица логической организации данных, которая соответствует отдельной, неделимой единице информации — реквизиту Для описания поля используются характеристики: имя (например, Номер, Фамилия, Имя, Отчество, Дата); тип (например, символьный, числовой, дата); длина (например, 20 байт, причем определяется максимально возможным количеством символов); точность для числовых данных (например, два десятичных знака для отображения дробной части числа) |

| Запись | Совокупность логически связанных полей Структура записи определяется составом и последовательностью входящих в нее полей, каждое из которых содержит элементарное данное Запись соответствует составной единице информации — документу |

| Файл (таблица) | Именованная совокупность одинаковых по структуре экземпляров записей Каждый экземпляр записи однозначно идентифицируется уникальным ключом записи В структуре записи файла указываются поля, значения которых являются ключами: первичными (они идентифицируют экземпляр записи) и вторичными (они выполняют роль поисковых или группировочных признаков) Файл (таблица) соответствует составной единице информации — информационному массиву |

Поле, каждое значение которого однозначно определяет соответствующую запись, называется простым ключом. Если записи однозначно определяются значениями нескольких полей, то такая таблица базы данных имеет составной ключ. Чтобы связать две реляционные таблицы, необходимо ключ первой таблицы ввести в состав ключа второй таблицы или ввести в структуру первой таблицы внешний ключ — ключ второй таблицы.

Проектирование реляционной БД состоит из трех самостоятельных этапов: концептуального, логического и физического проектирования.

Целью концептуального проектирования является разработка БД на основе описания предметной области. Описание должно содержать совокупность документов и данных, необходимых для загрузки в БД, а также сведения об объектах и процессах, характеризующих предметную область. Разработка БД начинается с определения состава данных, подлежащих хранению в БД для обеспечения выполнения запросов пользователя. Затем производятся их анализ и структурирование.

Пример описания логической структуры записи файла (таблицы) СОТРУДНИКИ представлен на рис. 3.18.

Логическое проектирование осуществляется с целью выбора конкретной СУБД и преобразования концептуальной модели в логическую. Разрабатываются структуры таблиц, связи между ними и определяются ключевые реквизиты.

Этап физического проектирования дополняет логическую модель характеристиками, которые необходимы для определения способов физического хранения и использования БД, объема памяти и типа устройств для хранения.

При физической организации баз данных имеют дело не с представлением данных в прикладных программах, а с их размещением на запоминающих устройствах.

При выборе физической организации решающим фактором является эффективность, причем на первом месте стоит обеспечение эффективности поиска, далее идут эффективность операций занесения и удаления и затем обеспечение компактности данных. Кроме того, в последнее время большую актуальность приобрели проблемы защиты данных от несанкционированного доступа.

В результате проектирования БД должна быть разработана информационно-логическая модель данных, т.е. определен состав реляционных таблиц, их структура и логические связи. Структура реляционной таблицы определяется составом полей, типом и размером каждого поля, а также ключом таблицы.

В последние годы появились и активно внедряются постреляционная, многомерная и объектно-ориентированная модели данных, разрабатываются системы, основанные на других моделях данных, расширяющих существующие: объектно-реляционные, семантические и др. Некоторые их них служат для интеграции баз данных, баз знаний и языков программирования.

Система управления базами данных (СУБД) — комплекс программных и языковых средств, предназначенный для создания, ведения и совместного использования БД многими пользователями. СУБД различают по используемой модели данных. Они обеспечивают многоцелевой характер использования БД, защиту и восстановление данных. Наличие развитых диалоговых средств и языка запросов делает СУБД удобным средством для конечного пользователя.

Язык структурированных запросов SQL (Structured Query Language) является стандартным языком запросов по работе с реляционными БД. Он предназначен для выполнения операций над таблицами (создание, удаление, изменение структуры) и над данными таблиц (выборка, изменение, добавление и удаление). SQL не содержит операторов управления, организации подпрограмм, ввода-вывода и поэтому автономно не используется. Обычно он погружен в среду встроенного языка программирования СУБД (например, VBA — Visual Basic for Applications СУБД MS Access и др.).

Стандарт языка SQL поддерживает современные реализации ряда языков программирования. В специализированных системах разработки приложений типа клиент-сервер среда программирования, кроме того, обычно дополнена коммуникационными средствами, средствами разработки пользовательских интерфейсов, средствами проектирования и отладки.

Основным назначением языка SQL является подготовка и выполнение запросов пользователей.

К наиболее важным признакам классификации современных СУБД могут быть отнесены:

- среда функционирования — класс компьютеров и ОС для работы СУБД;

- тип поддерживаемой в СУБД модели данных;

- возможности встроенного языка СУБД, его переносимость в другие приложения (SQL, Visual Basic и др.);

- наличие развитых диалоговых средств конструирования таблиц, форм, запросов, отчетов, макросов и средств работы с БД;

- возможность работы с нетрадиционными данными в корпоративных сетях (страницы HTML, сообщения электронной почты, звуковые файлы, изображения и др.);

- уровень использования — локальная СУБД (для настольных систем), архитектура клиент-сервер, многопроцессорная СУБД (с параллельной обработкой данных);