Тема 12. Информационные системы казначейства

12.1. Характеристика состояния информатизации в казначейских органах

Казначейство — это специальный государственный финансовый орган, представляющий собой единую централизованную систему, созданную по территориальному принципу и входящую в состав Министерства финансов Российской Федерации.

В настоящее время создана единая централизованная система органов федерального казначейства, которую образует вся совокупность органов Федерального казначейства. Тип организационной структуры органов казначейства — централизованная, многоуровневая, иерархическая. Структура построения соответствует существующему административно-территориальному делению Российской Федерации. Организационно-функциональная структура содержит три уровня иерархии.

- 1-й уровень — Главное управление Федерального казначейства (ГУФК) Министерства финансов Российской Федерации.

- 2-й уровень — управления федерального казначейства (УФК) по субъектам Российской Федерации, краям, областям, автономным образованиям, Москве и Санкт-Петербургу.

- 3-й уровень — отделения федерального казначейства (ОФК) по городам (за исключением городов районного подчинения), районам и районам в городах.

Одним из условий повышения эффективности работы казначейских органов и всей казначейской системы страны является создание на всех уровнях эффективной автоматизированной информационной системы управления исполнением бюджета.

Разработка АИС проводится на единой методологической основе, с использованием типовых проектных решений, учитывающих не только объемные показатели — число налогоплательщиков, собираемые на территории страны федеральные и регулирующие налоги, число получателей бюджета, но и развитие всей финансовой и коммуникационной системы регионов страны.

В условиях многоуровневости казначейских органов, территориальной распределенности и большого числа субъектов бюджетного процесса при автоматизации приоритетными задачами являются организация межведомственного эффективного взаимодействия учреждений и организаций банковской и финансовой сфер, а также создание или использование имеющейся в регионах надежной системы передачи информации. Под надежностью понимается не только возможность организации устойчивой связи в необходимый период, но и защита информации от несанкционированного доступа в момент передачи с целью использования или модификации.

В основу создания автоматизированной информационной системы Федерального казначейства Российской Федерации (АИС ФК РФ) положена технология централизованных и распределенных решений на основе применения высокотехнологичных операционных систем и систем управления базами данных (СУБД), а также помехоустойчивых защищенных от несанкционированного доступа телекоммуникационных систем. Развитие и применение такой единой технологии с созданием на ее основе корпоративных (ведомственных) систем позволяет решить проблему межведомственного взаимодействия сложных защищенных автоматизированных информационных систем субъектов бюджетного процесса.

Главной целью создания АИС ФК РФ является существенное повышение эффективности исполнения федерального бюджета. В связи с этим к информационной системе казначейства предъявляются следующие требования:

- оперативно, точно и эффективно решать ограниченным персоналом весь объем задач, поставленных перед органами казначейства;

- оперативно, точно и достоверно решать задачи по учету доходов федерального бюджета;

- организовать взаимодействие между федеральным бюджетом, бюджетом субъектов Федерации и местными бюджетами всех уровней;

- быстро и точно доводить средства федерального бюджета до конечных получателей;

- обеспечивать текущий, полный, оперативный и строгий контроль за рациональным и целевым использованием бюджетных средств;

- обеспечивать оперативный и объективный анализ исполнения федерального бюджета и прогнозирование поступления доходов в бюджет и предстоящих расходов на любой заданный период;

- управлять и обслуживать государственный внутренний долг;

- соответствовать действующей в России законодательной практике и нормативным требованиям Министерства финансов РФ;

- обслуживать конфиденциальную и секретную информацию в соответствии с требованиями компетентных органов;

- обеспечивать юридическую преемственность первичного документа и его электронной копии, а также ее сохранность в течение всего периода их регламентного существования, определяемого инструкциями и положениями о делопроизводстве, и т.д.

Основным назначением автоматизированной информационной системы федерального казначейства РФ являются согласование и обеспечение взаимодействия органов федерального казначейства всех уровней, их оперативное информационное обеспечение, автоматизация основных операций, организация системы связи и передачи данных.

Построение автоматизированной информационной системы органов казначейства возможно при выполнении в процессе ее создания ряда условий.

- Информационная система, обслуживающая исполнение федерального бюджета, должна строиться на базе автоматизированного бухгалтерского учета с эквивалентной по степени детализации настройкой планов счетов. Бухгалтерский учет исполнения федерального бюджета должен проводиться в аналитическом аспекте на всю глубину бюджетной классификации, в том числе и по конечным получателям бюджетных средств. Такой принцип позволит иметь в учетных регистрах АИС оперативное и достоверное отражение фактического состояния федерального бюджета на любом уровне.

- Информационная система казначейства должна быть адаптирована к работе как с традиционными банковскими операциями, так и с системами электронных банковских расчетов и поддерживать активное взаимодействие с информационными системами исполнения федерального и региональных бюджетов. Такие смежные системы должны базироваться на полномасштабном, автоматизированном и оперативном бухгалтерском учете исполнения бюджетов и предусматривать однократное формирование информации при обработке первичных документов, в том числе платежных в банковской системе (это исключает ошибки и несовместимость данных при вторичных вводах информации в систему).

- Согласование и синхронизация основных процессов исполнения бюджета должны проводиться в течение операционного дня, недели, месяца, квартала, года.

- Организация единой технологической информационной коммуникационной системы органов, исполняющих бюджеты различных уровней.

- Соблюдение достоверности информации, входящей в ту или иную смежную ведомственную систему в ходе их взаимодействия, применение единой технологии защиты информации от несанкционированного доступа и защиты электронной подписи.

- При организации и внедрении АИС ФК РФ должны применяться технологические и методические решения, позволяющие проводить модификацию как всей системы или ее ядра, так и отдельных автоматизированных рабочих мест и отдельных задач на рабочих местах, не затрагивая текущую работу остальной системы в целом, и т.д.

В настоящее время в ГУФК РФ и его территориальных органах внедрены и эксплуатируются отдельные компоненты АИС ФК РФ, которые автоматизируют основные функциональные процессы.

Автоматизированная информационная система ФК РФ является территориально распределенной и обслуживает информационные потребности сотрудников Министерства финансов Российской Федерации (центральный аппарат), управлений Федерального казначейства (УФК) в региональных центрах и отделений федерального казначейства (ОФК) на местах (районный уровень). Абонентская сеть автоматизированной информационной системы Федерального казначейства РФ может размещаться, кроме того, у прямых получателей бюджетных средств. В процессе своего развития АИС ФК РФ должна объединиться со смежными автоматизированными информационными системами органов государственной власти и управления и системами учреждений финансовой сферы.

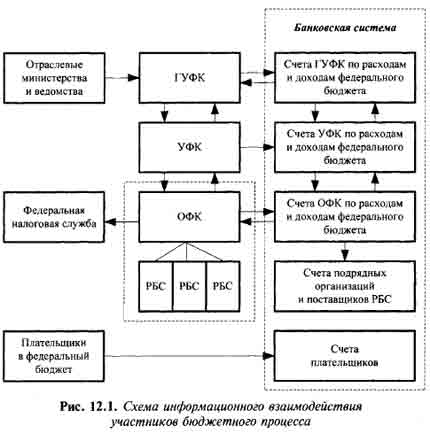

Для интенсификации функционирования казначейской системы на базе АИС формируются информационные потоки, которые объединяют основных участников бюджетного процесса.

На рис. 12.1 представлена схема, отражающая информационное взаимодействие структурных подразделений Федерального казначейства и других участников бюджетного процесса (банков, налоговых органов, распорядителей бюджетных средств (РБС) и др.).

Внедрение современных средств вычислительной техники (производительных компьютеров, серверов, средств передачи информации) позволило провести автоматизацию основных рутинных операций.

Эти мероприятия позволили подготовить базу для комплексного решения проблем автоматизации информационного обслуживания процесса исполнения федерального бюджета и организации электронного документооборота в казначейских органах.

12.2. Задачи, решаемые в казначейских органах, особенности их реализации в условиях ИС и ИТ

Основными задачами органов Федерального казначейства являются следующие.

- Организация, осуществление и контроль за исполнением бюджетов различных уровней, управление доходами и расходами на счетах казначейства в банках исходя из принципа единой кассы.

- Регулирование финансовых отношений между бюджетами и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных (федеральных) средств.

- Осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах установленных государственных расходов.

- Сбор, обработка и анализ информации о состоянии государственных финансов, представление высшим законодательным и исполнительным органам власти и управления отчетности о финансовых операциях, о государственных внебюджетных фондах, а также о состоянии бюджетной системы в целом.

- Управление и обслуживание совместно с Центральным банком РФ и другими уполномоченными банками государственного внутреннего и внешнего долга Российской Федерации.

- Разработка методологических и инструктивных материалов порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления, предприятий, учреждений и организаций, подготовка проекта бюджетной классификации РФ, ведение операций по учету государственной казны Российской Федерации.

Система органов Федерального казначейства в рамках поставленных перед ней задач обеспечивает:

- финансовое исполнение федерального бюджета и федеральных внебюджетных фондов;

- учет операций по движению государственных ресурсов, находящихся в ведении Правительства Российской Федерации;

- сбор, обработку и анализ данных о состоянии государственных ресурсов;

- контроль за поступлением и целевым использованием государственных финансовых ресурсов;

- ведение сводного реестра распорядителей государственных финансовых ресурсов;

- краткосрочное прогнозирование объемов государственных ресурсов;

- краткосрочное планирование государственных финансовых ресурсов;

- распределение доходов между федеральным бюджетом и бюджетами субъектов Российской Федерации;

- выполнение учета взаимных расчетов между федеральным бюджетом и бюджетами субъектов Российской Федерации;

- регулирование финансовых отношений между федеральным бюджетом и бюджетами субъектов РФ;

- размещение на возвратной и платной основе государственных финансовых ресурсов;

- осуществление взаимодействия с Центральным банком Российской Федерации, Министерством финансов Российской Федерации и иными государственными органами власти и управления в целях улучшения исполнения федерального бюджета;

- обслуживание совместно с Центральным банком РФ и другими уполномоченными банками государственного внутреннего и внешнего долга и т.д.

Одной из важнейших функций, возложенных на казначейские органы, является контрольно-ревизионная работа по контролю за расходованием бюджета на всех уровнях исполнения. Органы федерального казначейства в соответствии с этими функциями осуществляют предварительный и текущий контроль по операциям с бюджетными средствами главных распорядителей, распорядителей и получателей средств федерального бюджета, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов. Федеральное казначейство взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления контрольных функций.

При комплексном исполнении бюджета на первое место выступает решение следующих функциональных задач.

- Осуществление кассового планирования бюджетных средств, государственных внебюджетных фондов и внебюджетных (федеральных) средств и направлений их использования.

- Оперативный бухгалтерский учет исполнения бюджетов различных уровней.

- Формирование росписи доходов и расходов бюджетов.

- Контроль своевременности совершения операций с бюджетными средствами, а также целевое направление использования бюджетных и внебюджетных средств.

- Учет изменений и формирование уточненной росписи и уточненных планов по бюджетам.

- Составление регистров бухгалтерского учета исполнения бюджета.

- Комплексное решение проблемы информационного взаимодействия органов Федерального казначейства и распорядителей бюджетных ассигнований и т.д.

Для выполнения указанных функций организована сложная многоуровневая система с развитыми связями не только между иерархическими уровнями органов казначейства, но и с банковской платежной системой, системой федеральной налоговой службы, системой формирования и исполнения бюджетов всех уровней, получателями бюджетных средств и налогоплательщиками. Сложность этой системы усугубляется тем, что она развернута на значительных территориях, охватывая большое количество участников, принадлежащих различным ведомствам.

Многообразие и сложность задач, выполнение которых обеспечивается в казначейской системе, сказывается на особенностях построения ИС и ИТ для реализации исполнения бюджетного процесса. Функции, возложенные на казначейские органы, требуют внедрения современных средств вычислительной техники с рациональной организационной структурой их территориального размещения.

Основными критериями выбора технических средств при построении автоматизированной информационной системы в казначейских органах являются:

- характеристики основных функциональных задач, решаемых при организации автоматизированной информационной системы в казначейских органах;

- характеристики программного обеспечения для решения функциональных финансовых задач;

- характеристики автоматизированной информационной системы;

- основные технические характеристики средств вычислительной техники и телекоммуникационного оборудования, к которым относятся:

- производительность персональных компьютеров (тип микропроцессора, объем оперативной памяти, скорость обработки данных);

- надежность работы;

- степень совмещения во времени выполнения отдельных технологических операций;

- совместимость работы оборудования различных типов и классов;

- состав и количество обслуживающего персонала;

- стоимость оборудования и т.д.

Таким образом, комплекс технических средств (КТС) должен обеспечивать техническую поддержку всех технологических операций для решения задач в казначейской системе: сбор, передачу, хранение, накопление, обработку финансовой информации и выдачу всех необходимых данных в формализованном виде для всех подразделений системы, по всему перечню задач управления.

Эффективность АИС и ИТ при рациональном подборе средств вычислительной техники обеспечивается как за счет повышения производительности труда специалистов казначейских органов, так и за счет возможности использования оптимальных экономико-математических методов решения задач управления на основе более полной, оперативной и точной информации.

В связи с этим эффект применения технических средств в казначейской системе в основном определяется не снижением управленческих эксплуатационных расходов, а улучшением экономических показателей функционирования органов за счет более рационального управления.

Выбор архитектуры построения АИС в казначейских органах определяет свои требования к аппаратной части технологического процесса. Организация автоматизированных хранилищ данных по принципу централизации и иерархии, объемы информационных потоков при автоматизированной обработке и создании документов требуют применения производительных серверов различной специализации, которые устраняют наиболее узкие места в работе сети (сервер приложений, файловый сервер, архивационный сервер, почтовый сервер и т.д.).

Для повышения производительности, надежности, отказоустойчивости технических решений в казначейских органах практикуется объединение серверов в группы (домены), которые работают под управлением сетевой операционной системы. При этом ресурсы и нагрузки распределяются между серверами, что увеличивает эффективность функционирования локальной вычислительной сети.

Группирование серверов в домены дает два важных преимущества сетевым администраторам и пользователям. Наиболее важное из них состоит в том, что серверы домена формируют единый административный блок, совместно использующий службу безопасности и информацию учетных карточек пользователей. Каждый домен имеет одну базу данных, содержащую учетные карточки пользователя и групп, а также установочные параметры политики безопасности. Все серверы домена функционируют либо как первичный контроллер домена, либо как резервный контроллер домена, содержащий копию этой базы данных.

Контроллер — специализированный процессор, предназначенный для управления внешними устройствами и, таким образом, освобождения центрального процессора от выполнения этих функций.

Это означает, что администраторам нужно управлять только одной учетной карточкой для каждого пользователя, и каждый пользователь должен использовать пароль только одной учетной карточки. Второе преимущество доменов сделано для удобства пользователей, когда пользователи просматривают сеть в поисках доступных ресурсов, они видят сеть, сгруппированную в домены, а не разбросанные по всей сети серверы.

Для оснащения казначейских органов и решения специализированных функциональных задач используются производительные серверы, организованные на микропроцессорах Intel Pentium, которые имеют возможность установки двух микропроцессоров, SCSI-устройств, в том числе винчестеров, устройств для считывания информации с оптических дисков (CD-ROM Drive) и других периферийных средств.

Производительный сервер, организованный как автоматизированный банк данных, предназначен для надежного оперативного хранения данных с организацией информации в виде дисковых массивов RAID.

При увеличении нагрузки на сервер возможно увеличение производительности АИС за счет распределения нагрузки на несколько серверов, в том числе по кластерной технологии DIGITAL и по технологии распределения баз данных ORACLE.

Кластерная технология — это процесс разбиения большого количества информации на подмножества близких между собой данных.

12.3. Проблемно-ориентированные ИС и ИТ решения функциональных задач казначейства

Возможности развития автоматизированной информационной системы в казначейской системе связано с использованием программных продуктов, ориентированных на организацию функционирования экономических объектов и решения основных финансовых задач.

К программному обеспечению автоматизированной информационной системы в казначейских органах предъявляют следующие требования.

- Необходимость обработки больших объемов информации в сжатые сроки. При этом основная тяжесть падает на операции ввода, чтения, записи и передачи данных. Это предъявляет весьма жесткие требования к производительности операционных систем, систем управления базами данных (СУБД) и средств передачи информации.

- Организация взаимодействия пользователей с информационными ресурсами в интерактивном режиме для обеспечения возможностей анализа, прогнозирования и контроля.

- Наличие в спектре базовых программных средств сетевых функций для обеспечения автоматизированной информационной технологии свойств многоуровневости и многозвенности.

- Обеспечение возможности объединения различных программных платформ, расширения и наращивания технологии за счет дополнения ее новыми рабочими местами, новыми серверами различных классов и т.д.

- Наличие режимов многозадачного и многопользовательского доступа к корпоративным данным, а также одновременного доступа к данным специалистов для совместной обработки информации.

- Обеспечение надежной защиты финансовой информации от несанкционированного доступа, компьютерных вирусов и других типов вредоносных программ, поддержка целостности и непротиворечивости данных и т.д.

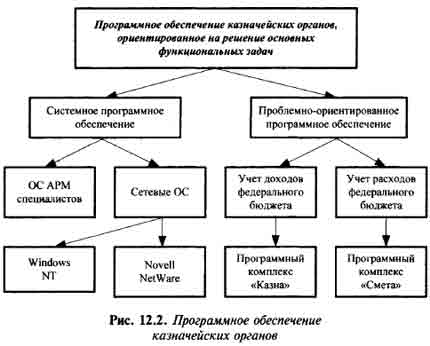

Все эти требования ориентированы на использование системного программного обеспечения и соответствующих проблемно-ориентированных программных продуктов для решения функциональных финансовых задач. На рис. 12.2 представлено основное программное обеспечение казначейских органов, поддерживающих функционирование проблемно-ориентированной АИС казначейства.

Для организации автоматизированной информационной системы с охватом всех основных звеньев и уровней казначейства, организации автоматизированного рабочего места, локальной и корпоративной вычислительных сетей основное значение имеет оптимизация выбора системного программного обеспечения.

В настоящее время специалисты все больше склоняются к широкому пониманию сетевой операционной системы (СОС) как совокупности операционных систем отдельных автоматизированных рабочих мест, взаимодействующих с целью обмена сообщениями и разделения ресурсов по единым протоколам передачи данных.

Таким образом, выбор сетевой операционной системы производится по следующим основным параметрам:

- простота инсталляции сетевой операционной системы (СОС) и конфигурирования клиентов;

- организация службы каталогов;

- логическая стойкость;

- наличие файловых функций;

- организация службы печати;

- наличие средств управления правами пользователей;

- организация надежной защиты сети от несанкционированного доступа, сбоев и т.д.;

- наличие интегрированных функций печати;

- организация многопротокольной маршрутизации;

- простота эксплуатации и модификации;

- высокая производительность;

- организация архитектуры взаимодействия вычислительных средств (платформы) «клиент-сервер» и т.д.

Под сервером при этом понимается логическая процедура, которая обеспечивает обслуживание поступающих к ней запросов от пользователей. Клиентами сервера являются персональные компьютеры, посылающие серверу запросы на тот или иной вид обслуживания. Задачей клиента является установление связи с сервером, формирование запроса конкретного вида на обслуживание, получение результатов и подтверждение окончания процесса обслуживания.

Связь между клиентом и сервером в конкретной автоматизированной системе казначейских органов может быть реализована различными способами:

- с помощью локальной, корпоративной или глобальной вычислительных сетей;

- путем применения поименованных каналов связи;

- посредством совместно используемой «памяти» системы;

- установлением связи между задачами;

- посредством стандартных протоколов обмена информацией и т.д.

В казначейской системе наибольшее распространение получила сетевая операционная система Windows NT фирмы Microsoft, которая за счет встроенных сетевых средств обеспечивает:

- поддержку организации симметричного мультипроцессирования;

- более высокие показатели производительности;

- централизованное управление (доменная система) пользователями и сетевыми ресурсами;

- поддержку прикладных программ среды DOS, Windows, OS/2 и различные протоколы передачи данных;

- высокоорганизованную доменную справочную службу, справочную службу имен, службу электронной почты и т.д.;

- поддержку различных протоколов логического уровня для организации обмена информацией между корпоративной и локальной вычислительными сетями, а также выход в Интернет посредством протокола TCP/IP;

- высокий уровень надежности хранения данных и защищенность доступа к ним. Служба безопасности, организованная по новым принципам, хотя и требует увеличения ресурсов памяти и роста производительности, но наиболее оптимально сочетает реализацию принципа открытости системы с корпоративностью интересов.

Стремление сохранить профиль корпоративной вычислительной сети в казначейских органах в рамках международных стандартов обусловливает параллельную инсталляцию с Windows NT сетевой среды Novell NetWare.

Таким образом, используемые сетевые операционные системы в казначейских органах позволяют решать основные функциональные задачи, обеспечивать их информационную совместимость и коммуникационный обмен данными, поддерживать режимы работы при организации различных топологий вычислительных сетей, платформу «клиент-сервер», организацию функционирования корпоративного хранилища данных и т.д.

Казначейские органы имеют иерархическую структуру, что определяет организацию взаимодействия информационных и проблемно-ориентированных программных продуктов от низовых звеньев до аппарата управления регионального или федерального уровня.

Проблемно-ориентированные программные продукты, внедряемые в этих органах, сформированы в программные комплексы, имеющие модульную структуру в соответствии с функциональными задачами, решаемыми на уровне автоматизированных рабочих мест в соответствующих структурных подразделениях.

Программный комплекс как инструмент автоматизированной информационной системы казначейских органов обеспечивает совместимость решаемых бюджетных задач, а также выполняет информационную поддержку аппарата управления и преемственность информации в налоговой, бюджетной и казначейской системах.

Отдельные функциональные подсистемы автоматизированной информационной системы федерального казначейства РФ следует рассматривать как составные компоненты интегрированной информационной системы управления, которая должна:

- отражать целостную картину общей финансовой обстановки в стране;

- обеспечивать ее комплексный анализ;

- помогать в подготовке прогнозных оценок;

- поддерживать процессы коллективного и индивидуального принятия решений.

Основой функционирования таких подсистем является программное обеспечение, направленное на решение основных функциональных задач Федерального казначейства.

В состав автоматизированной информационной системы Федерального казначейства входят два основных программных комплекса.

- Учет доходов федерального бюджета.

- Учет расходов федерального бюджета и финансирования получателей бюджетных средств с лицевых счетов, открытых в органах федерального казначейства.

Учет доходов федерального бюджета представляет собой проблемно-ориентированный программный комплекс, обеспечивающий полную автоматизацию процесса учета доходов федерального бюджета, включая ввод и накопление ежедневной информации, согласно действующей бюджетной классификации, и распределению регулирующих налогов между бюджетами различных уровней. Кроме того, программный комплекс производит учет льгот в соответствии с действующим законодательством и осуществление взаимозачетов между бюджетами различных уровней. Ежедневная работа заканчивается выдачей на печать установленной нормативной отчетности и платежных документов.

В настоящее время в большинстве органов федерального казначейства для учета доходов федерального бюджета и распределения регулирующих налогов между бюджетами различных уровней применяется централизованно разработанный программный комплекс «Казна».

Программный комплекс «Казна» выполняет следующие функции:

- сбор, учет, обработку, анализ и хранение информации по доходной части федерального бюджета;

- получение актуальной и достоверной информации о поступлении средств в федеральный бюджет;

- выдачу справочной, статистической и аналитической информации;

- формирование отчетных, учетных и платежных документов.

На основании полученной информации подразделениями казначейства решаются следующие функциональные задачи:

- непосредственный контроль за динамикой поступления средств в федеральный и местный бюджеты;

- распределение регулирующих налогов между федеральным бюджетом и бюджетами субъектов Российской Федерации;

- осуществление контроля за движением средств, поступающих в виде налогов в федеральный бюджет через банки;

- передача информации из нижестоящих подразделений казначейства в налоговые и финансовые органы, а также в вышестоящие подразделения казначейства;

- прогнозирование динамики поступлений средств с целью проведения соответствующего планирования и корректировки ассигнований из федерального бюджета.

Программный комплекс по учету доходов в зависимости от масштаба решаемых задач используется на трех основных уровнях Федерального казначейства — в Главном управлении Федерального казначейства (ГУФК), в региональных управлениях Федерального казначейства (УФК), в районных отделениях Федерального казначейства (ОФК).

Уровень использования программного комплекса учета доходов задается при инсталляции системы. Она может быть инсталлирована на использование на двух основных уровнях, функциональные задачи которых несколько различаются, так как на уровне УФК входит в том числе сбор информации из ОФК и формирование отчетности для ГУФК.

Программный комплекс предназначен для пользователей четырех категорий.

- Администратор — специалист по вопросам ведения и поддержки автоматизированной информационной системы управления казначейским органом, по вопросам оргтехники и локальной вычислительной сети.

- Казначей — специалист, ответственный за выполнение финансовых операций.

- Операционист — специалист, ответственный за ввод информации в программный комплекс.

- Бухгалтер — специалист, ответственный за формирование бухгалтерской отчетности.

Каждая категория пользователей обладает своими определенными правами доступа к базам данных с нормативно-справочной и учетной информацией и правами на выполнение технологических операций. Эти права доступа изменяются в зависимости от условий применения программного комплекса «Казна». Средства администрирования программного комплекса предоставляют возможность создания других рабочих мест в зависимости от конкретных условий казначейского органа.

Программный комплекс «Казна» может функционировать в локальном и сетевом режимах. При работе в локальном режиме закрытие выписки происходит на одном персональном компьютере, куда переносятся данные о введенных платежных документах с других персональных компьютеров. При работе в сетевом режиме данные о введении платежных документов передаются по локальной вычислительной сети.

Учет расходов федерального бюджета и финансирования получателей бюджетных средств с лицевых счетов, открытых в органах Федерального казначейства. В настоящее время в большинстве органов Федерального казначейства для учета расходов федерального бюджета применяется централизованно разработанный программный комплекс «Смета», который предназначен для автоматизации работы служб региональных УФК и районных ОФК.

Программный комплекс по финансированию расходов федерального бюджета с лицевых счетов получателей средств, открываемых в отделениях Федерального казначейства, обеспечивает решение восьми комплексов функциональных задач ОФК и УФК, в соответствии с которыми реализован модульный принцип построения программы.

- «Открытие лицевых счетов бюджетополучателей и зачисление поступающих денежных средств», который автоматизирует задачи, связанные с открытием лицевых счетов бюджетополучателей и зачислением на них поступающих из различных источников денежных средств.

- «Финансирование расходов с лицевых счетов распорядителей бюджетных средств» позволяет автоматизировать решение задач, связанных с казначейским исполнением расходов федерального бюджета через лицевые счета бюджетополучателей.

- «Бухгалтерский учет и отчетность по финансированию расходов федерального бюджета с лицевых счетов распорядителей бюджетных средств» обеспечивает решение задач, связанных с бухгалтерским учетом и формированием документов отчетности казначейского органа в части финансирования расходов федерального бюджета с лицевых счетов бюджетополучателей.

- «Создание и ведение общесистемной нормативно-справочной информации» автоматизирует решение ряда вспомогательных задач, предназначенных для обеспечения функционирования казначейства.

- «Учет федеральных и целевых программ» обеспечивает ведение различных типов социальных федеральных и целевых программ.

- «Учет капитальных вложений» позволяет автоматизировать решение комплекса задач на разных уровнях управления казначейскими органами. К таким задачам относятся ведение справочников программ и отраслей капитальных вложений, прием месячных отчетов от подчиненных отделений в электронном виде, формирование на основании принятых отчетов сводного отчета для передачи в ГУФК и т.д.

- «Учет финансирования на возвратной и платной основе» автоматизирует решение таких задач, как регистрация копий договоров по финансированию на возвратной и платной основе РБС и ПБС, начисление процентов за пользование кредитными средствами или бюджетными ссудами, контроль погашения процентов за пользование кредитными средствами или бюджетными ссудами, контроль целевого использования кредитных средств или бюджетных ссуд и т.д.

- «Финансирование расходов федерального бюджета в территориальном Управлении федерального казначейства» обеспечивает решение задач, к которым относятся учет реестров ГУФК, ведение лицевых счетов распорядителей бюджетных средств, сбор и консолидация отчетности из ОФК по исполнению расходов федерального бюджета, финансированию социальных федеральных программ капитальных вложений и т.д.

В основе программного комплекса лежит подход, обеспечивающий многопользовательский доступ к базам данных и обработку документов с нескольких рабочих станций одновременно. В ходе обработки данных предоставляется доступ к единым базам данных нормативно-справочной информации.

Организация работы программного комплекса реализована в интерактивном режиме, что позволяет специалистам казначейских органов вести постоянный диалог с автоматизированной информационной системой. Пользовательский интерфейс программного комплекса построен по стандартам MS Windows.

Программный комплекс предусматривает также организацию централизованного банка данных казначейских органов и организацию локальных баз данных.

Программные модули поддерживают информационную связь между собой, с локальными базами данных и с центральным автоматизированным банком данных казначейства, который содержит всю информацию, накапливаемую в процессе функционирования всех уровней казначейских органов.

Программные модули реализованы таким образом, что возможна их работа непосредственно в режиме оперативного доступа к центральному автоматизированному банку данных либо к своей локальной базе данных, содержащей необходимый фрагмент центрального автоматизированного банка данных. В последнем случае проводится регламентный обмен данными между локальной базой данных и центральным автоматизированным банком информации.

Для реализации основных функций по исполнению расходной части бюджета в программном комплексе предусмотрена организация следующих автоматизированных рабочих мест: АРМ администратора системы, АРМ отдела платежей, АРМ операционного отдела, АРМ бухгалтерии.

12.4. Организация электронного документооборота в органах казначейства

Казначейство представляет собой учреждение, основной мерой деятельности которого является документооборот. Это означает, что никакие действия в казначействе не могут начаться и закончиться без создания документов.

На начальном этапе развития казначейских органов была принята методология работы, основанная в большей степени на ручной обработке документов, характерной для традиционных бюрократических офисов в России того периода.

Внедрение современных средств вычислительной техники (производительных компьютеров, серверов, средств передачи информации) позволило провести начальную автоматизацию рутинных операций.

Эти мероприятия дали возможность подготовить базу для комплексного решения проблем автоматизации информационного обслуживания процесса исполнения федерального бюджета и организации электронного документооборота в казначейских органах.

Электронный документооборот — схема организации передачи и формирования электронных документов в автоматизированных информационных системах.

Электронный документооборот позволяет в значительной степени автоматизировать процесс осуществления платежей, сократить затраты на обработку документов, увеличивает оборачиваемость средств, повышает динамику бюджетного процесса, качественно повышает уровень оперативной информированности участников и, как следствие, способствует принятию ими оптимальных управленческих решений.

Электронный обмен платежными и служебно-информационными документами между органами Федерального казначейства и бюджетными учреждениями, финансируемыми через лицевые счета, возможен при соблюдении следующих условий:

- наличие интегрированного ПО органов федерального казначейства и ПБС, позволяющего унифицировать и автоматизировать процесс экспорта и импорта данных, вывода результатов технического и логического контроля, формирования документов операционного дня;

- обеспечение защиты передаваемых данных по телефонным коммутируемым каналам связи от несанкционированного доступа и искажения, признаваемой участниками обмена информацией полной и достаточной;

- наличие стандартного перечня документов, используемых в электронном документообороте, позволяющего осуществлять в полном объеме со стороны органов Федерального казначейства процедуры предварительного и текущего контроля;

- подтверждение по оговоренным позициям информации, передаваемой по каналам связи, первичными документами на бумажных носителях, оформленных в установленном порядке;

- четкое регламентирование форматов и типов данных, представляемых в электронном виде, процедур их обработки, архивирования и хранения информации.

В связи с тем, что федеральный бюджет складывается из доходной и расходной частей, в настоящее время существуют два относительно независимых друг от друга потока документов: по доходам и по расходам, федерального бюджета.

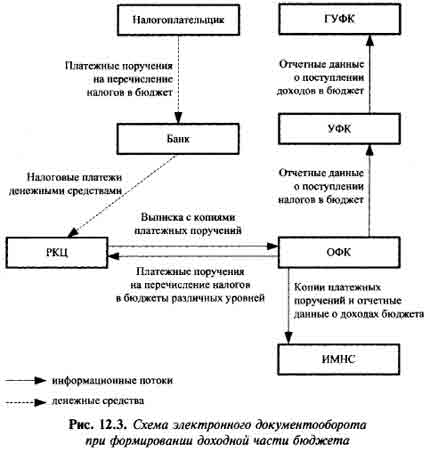

Электронный документооборот при формировании доходной части федерального бюджета представлен на рис. 12.3. Все физические и юридические лица, платящие налоги в федеральный бюджет, перечисляют их платежным поручением или каким-либо другим платежным документом со своих расчетных счетов, открытых в коммерческих банках, на доходные счета федерального бюджета. На основании этих платежных поручений банковская система производит перечисление денежных средств. После этого копии платежных документов с выпиской банка, в котором открыты доходные счета Федерального казначейства, направляются в отдел учета доходов федерального бюджета соответствующего ОФК.

ОФК производит учет налоговых поступлений в федеральный бюджет и распределение регулирующих налогов по бюджетам различных уровней.

Затем копии платежных документов и отчетные формы по электронным каналам связи передаются в районную налоговую инспекцию, а в УФК передаются сведения о суммах, зачисленных, распределенных и перечисленных налоговых и иных платежей в бюджеты различных уровней.

По завершении операционного дня с соответствующего счета казначейства оформляются платежные поручения:

- в доле регулирующих налогов, причитающихся к перечислению в федеральный бюджет;

- в доле регулирующих налогов, причитающихся к перечислению в бюджет субъекта РФ и местные бюджеты.

Отчеты по поступлениям доходов в федеральный бюджет формируются ОФК по состоянию на 1, 5, 10, 15, 20 и 25-е число каждого месяца и по каналам связи направляются в УФК.

УФК собирает отчетные формы, подвергает их автоматизированной обработке, формирует сводный отчет о поступивших за отчетный период доходах федерального бюджета.

Таким образом, ГУФК имеет полную, оперативную и достоверную информацию о состоянии доходной части бюджета каждые пять дней. Кроме того, полностью контролируется прохождение денежных средств через банковскую систему.

Организация электронного документооборота при формировании расходной части бюджета представлена на рис. 12.4.

На основании бюджетной росписи, утвержденной Министерством финансов РФ, отраслевые министерства и ведомства представляют в ГУФК реестры на перечисление средств федерального бюджета нижестоящим распорядителям и получателям средств федерального бюджета в пределах лимитов бюджетных обязательств. На основании этих представленных реестров ГУФК формирует сводные реестры на финансирование и платежным поручением по электронным каналам связи перечисляет средства на балансовые счета «Средства федерального бюджета» соответствующих УФК, открытые в учреждениях Банка России, а сводные реестры по распорядителям и получателям средств федерального бюджета передает в электронном виде по системе связи УФК.

Информацию о поступлении реестров УФК передает распорядителям средств федерального бюджета по электронной почте или по телефону. Средства федерального бюджета, поступившие в адрес получателя бюджетных средств, зачисляются на лицевой счет получателя. Распорядители средств федерального бюджета представляют в УФК реестры на перечисление средств получателям бюджетных средств на лицевые счета, открытые получателям в ОФК. УФК формирует сводные реестры на финансирование и платежным поручением по каналам связи перечисляет средства на счета ОФК, в которых открыты лицевые счета получателям бюджетных средств. Сводные реестры передаются в ОФК в электронном виде по каналам связи.

Для расходования средств со своего счета распорядитель бюджетных средств представляет по каналам связи в орган Федерального казначейства, в котором открыт его лицевой счет, платежные поручения на списание средств со своего лицевого счета и документы, подтверждающие законность расходования средств. Перечень документов, подтверждающих законность расходования средств, утверждается Правительством РФ.

Таким образом, полностью контролируется целевое использование средств федерального бюджета и исключается использование бюджетных средств коммерческими банками.

Для реализации электронного документооборота формируется общее информационное пространство, которое организуется с учетом всех налогоплательщиков, собираемых налогов, количества получателей средств федерального и местного бюджетов, развития всей финансовой и коммуникационной инфраструктуры региона.

Титоренко Г.А. Информационные системы в экономике: Учебное пособие. — М.: ЮНИТИ-ДАНА, 2008.