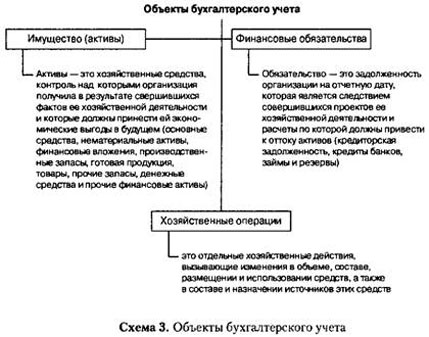

Тема 3. Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности (п. 2 ст. 1 Закона о бухгалтерском учете).

Имущество предприятия — это основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы. К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы.

Хозяйственные операции — это отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств (схема 3).

При этом любая собственность предприятия (машины и оборудование, здания и запасы, банковские вклады и инвестиции в ценные бумаги) относится к активам, а пассивы представляют собой обязательства предприятия, состоящие из заемных и привлеченных средств, включая кредиторскую задолженность.

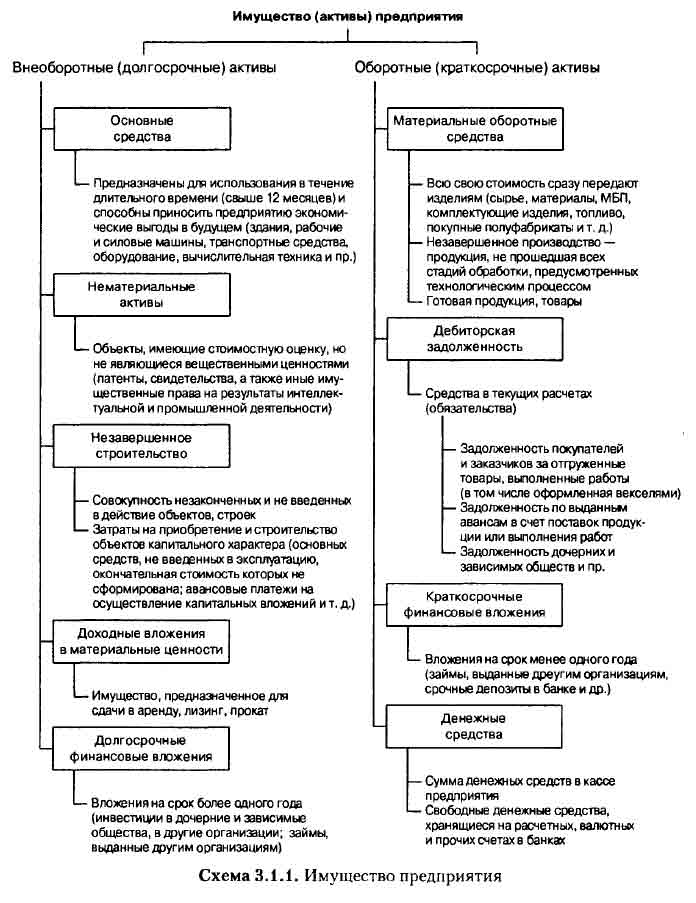

3.1. Имущество предприятия

Имущество (активы) любой организации можно рассматривать с двух сторон. С одной стороны, состав имущества, из каких видов состоят средства, с другой — за счет каких источников это имущество приобреталось и формировалось. По участию в производственном процессе имущество предприятия можно разделить на внеоборотные и оборотные активы (схема 3.1.1).

Внеоборотные активы многократно участвуют в процессе хозяйственной деятельности до тех пор, пока полностью не перенесут свою стоимость на производимую продукцию.

К внеоборотным активам относятся:

- основные средства — здания, машины, оборудование, транспортные средства, инструмент и др.

Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию стоимость основных средств включать в себестоимость продукции, работ, услуг частями в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам; - нематериальные активы — объекты интеллектуальной собственности (патенты, свидетельства, а также иные имущественные права на результаты интеллектуальной и промышленной деятельности), имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации по установленным нормам; - незавершенное строительство — совокупность незаконченных и не введенных в действие объектов, строек: затраты на строительные работы и реконструкцию, проектно-изыскательские, геолого-разведочные и буровые работы; затраты на строительно-монтажные работы, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; прочие затраты по капитальным вложениям.

Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются на обособленных счетах бухгалтерского учета «Вложения во внеоборотные активы» и «Оборудование к установке»; - доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) в целях получения дохода (сдача в аренду, прокат, лизинг);

- долгосрочные финансовые вложения — вложение денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение периода, превышающего один год: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

Оборотные активы — это совокупность денежных и материальных средств, обслуживающих операционную деятельность предприятия, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Оборотные средства в отличие от внеоборотных являются наиболее подвижной частью активов предприятия, которая легко преобразуется в денежные средства для финансирования хозяйственной деятельности. Поэтому предприятие заинтересовано в наиболее рациональном движении и использовании оборотных средств, так как в прямой зависимости от этого находится его финансовое положение. К оборотным активам относятся (схема 3.1.2):

- материальные оборотные средства — объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного периода времени (как правило, не более одного года).

К материальным оборотным средствам относят: производственные запасы (сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тару, используемую для упаковки и транспортировки продукции (товаров), и т.п.) — они участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию; незавершенное производство — продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки; готовая продукция, товары и прочие запасы; - денежные средства — сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, и прочие денежные средства предприятия;

- средства в расчетах — дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.;

- краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др., являющиеся наиболее легко реализуемыми активами.

Оборотные средства функционируют в процессе производства и в процессе обращения. Оборотный капитал (оборотные активы) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот, при этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения (готовая продукция, товары отгруженные, денежные средства, дебиторская задолженность и средства в прочих расчетах) и оборотных производственных фондов (сырье, материалы, топливо, тара, МБП).

3.2. Хозяйственные операции

Непрерывное движение средств происходит в результате влияния хозяйственных операций, при которых финансовые ресурсы меняют свою форму и величину проходя полный оборот и последовательно переходя из одной формы (денежной, производственной и товарной) в другую.

Хозяйственные операции как объект бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, рабочей силы; производства и реализации.

В процессе приобретения (снабжения) объектом бухгалтерского учета являются денежные средства, используемые на образование производственных запасов (материалов, оборудования, топлива и т.д.), на оплату расходов по доставке, погрузке и хранению приобретенных ресурсов, расчеты с поставщиками, транспортными и другими организациями.

Процесс производства является основной стадией кругооборота средств, при котором (путем воздействия рабочей силы и средств производства на сырье) создается готовый продукт. В процессе производства объектами бухгалтерского учета являются: израсходованные средства и предметы труда, амортизация, рабочая сила (необходимый труд в форме заработной платы), стоимость выполнения работ, готовой продукции и услуг.

Заключительной фазой кругооборота средств является процесс реализации, т.е. продажа готовых изделий, товаров, передача выполненных работ заказчикам. На этой стадии средства, созданные в процессе производства, вновь принимают денежную форму, что создает возможность возобновления кругооборота средств в новом качестве (схема 3.2.1).

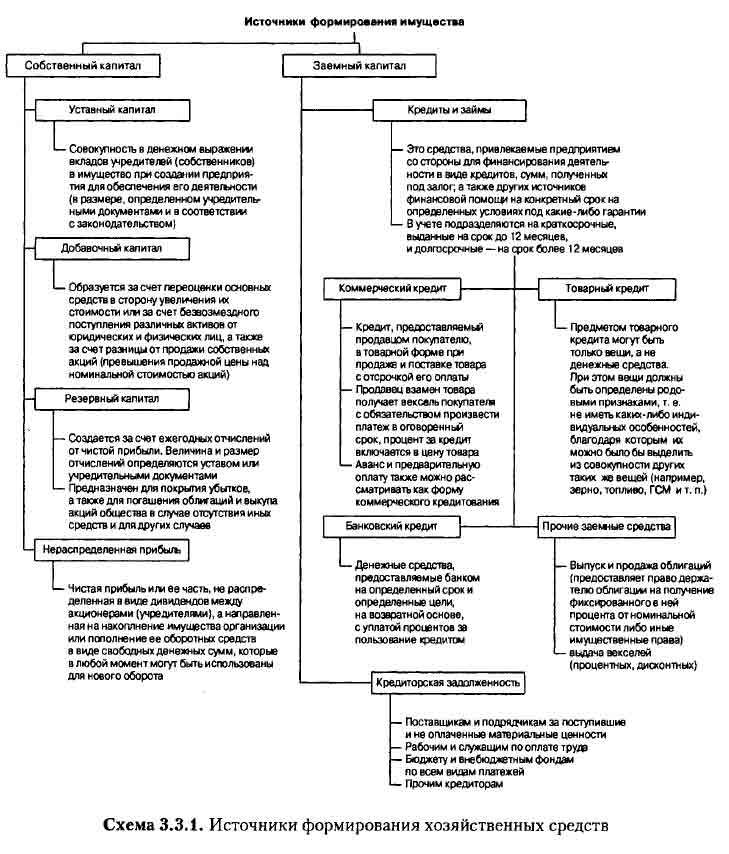

3.3. Источники формирования имущества

Для осуществления производственно-хозяйственной деятельности предприятие, функционирующее обособленно от других, должно располагать финансовыми ресурсами, из которых оплачивается приобретение активов.

Источники формирования активов (имущества) организации можно разделить на внутренние (собственный капитал) и внешние (заемный капитал). Соотношение собственных и заемных финансовых ресурсов определяет структуру финансов предприятия (схема 3.3.1).

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности, и показывает сумму экономических обязательств предприятия перед участниками, учредителями, собственниками в связи с предоставлением ему ценностей как на этапе его образования, так и в результате реинвестирования заработанной прибыли в течение всего периода деятельности с момента учреждения.

Собственный капитал зависит от организационно-правовой формы предприятия и состоит из уставного, добавочного и резервного капитала, а также нераспределенной прибыли.

Источники собственных средств:

- уставный капитал — совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является стартовым капиталом предприятия, необходимым для обеспечения его основной деятельности и получения в дальнейшем прибыли. Это один из основных показателей, характеризующих размеры и финансовое состояние предприятия; - добавочный капитал — образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет эмиссионного дохода;

- резервный капитал — создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами. Резервный капитал создается у хозяйствующих субъектов как гарантия повышения ответственности по их обязательствам;

- нераспределенная прибыль — чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями), а направленная на накопление имущества предприятия или пополнение его оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

Заемный капитал представляет собой средства, привлекаемые предприятием со стороны для финансирования своей деятельности в виде кредитов, финансовой помощи, сумм, полученных под залог, а также других источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Источники заемных средств:

- банковские кредиты — денежные средства, предоставляемые на определенный срок и определенные цели, на возвратной основе и с уплатой процентов за пользование кредитом предприятием, имеющим банковскую лицензию (банком);

- коммерческие и товарные кредиты — деньги и другие вещи, полученные от заимодавцев (кроме банков). К коммерческому и товарному кредиту применяются правила Гражданского кодекса РФ о займе, если иное не предусмотрено правилами договора, из которого возникло соответствующее обязательство, и они не противоречат существу такого обязательства (ст. 822-823 ГК РФ);

- другие формы привлечения заемных средств (размещение заемщиком заемных обязательств путем выдачи векселей, выпуска облигаций и др.).

Задолженность организации-заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную. Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой, согласно условиям договора, не превышает 12 месяцев, долгосрочной — более 12 месяцев.

Краткосрочная и долгосрочная задолженность может быть срочной и просроченной. Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке, а просроченной — с истекшим, согласно условиям договора, сроком погашения.

Кредиторская задолженность:

- задолженность перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы и оказанные услуги);

- задолженность перед поставщиками и подрядчиками, которым предприятие выдало собственные (товарные) векселя;

- задолженность по авансам, полученным предприятием под предстоящую поставку товаров (выполнение работ, оказание услуг);

- задолженность перед работниками предприятия по оплате труда (начисленная, но не выплаченная заработная плата);

- задолженность по всем видам платежей в бюджет (не перечисленные на данный период суммы налогов, причитающихся в бюджет) и др.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.