Тема 15. Учет финансовых результатов

Финансовый результат — это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или уменьшением стоимости собственного капитала предприятия, образовавшегося в процессе предпринимательской деятельности за отчетный период.

В бухгалтерском учете финансовый результат определяют путем подсчета и балансирования всех прибылей и убытков (потерь) за отчетный период.

15.1. Доходы и расходы организации

Базовыми элементами бухгалтерского учета, формирующими финансовый результат деятельности предприятия, являются доходы и расходы. Разница от сравнения сумм доходов и расходов предприятия и представляет собой финансовый результат. Превышение доходов над расходами означает прирост имущества предприятия — прибыль, а расходов над доходами — уменьшение имущества, убыток. Полученный предприятием за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала предприятия.

Принятие к учету доходов и расходов предприятия осуществляется в соответствии с Положениями по бухгалтерскому учету: ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.03.1999 № 32н и ПБУ 10/99 «Расходы организации», утв. приказом Минфина РФ от 06.03.1999 № ЗЗн.

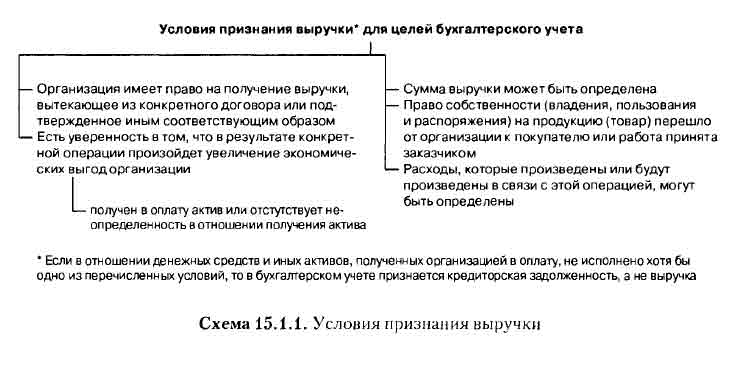

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) (п. 2 ПБУ 9/99). При этом доходами могут быть признаны лишь те, для которых выполняются условия, приведенные на схеме 15.1.1.

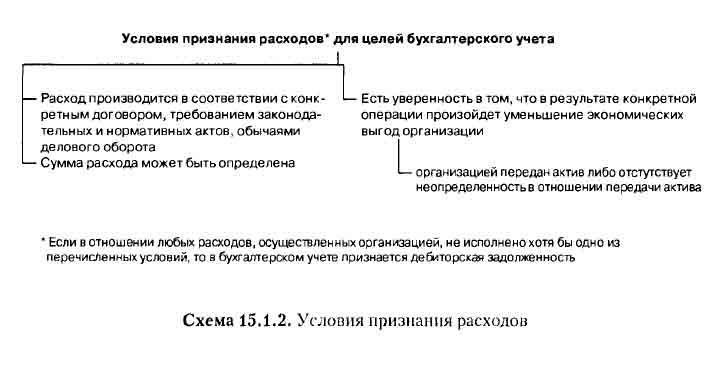

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99). Для признания в бухгалтерском учете расходов необходимо выполнение условий, приведенных на схеме 15.1.2.

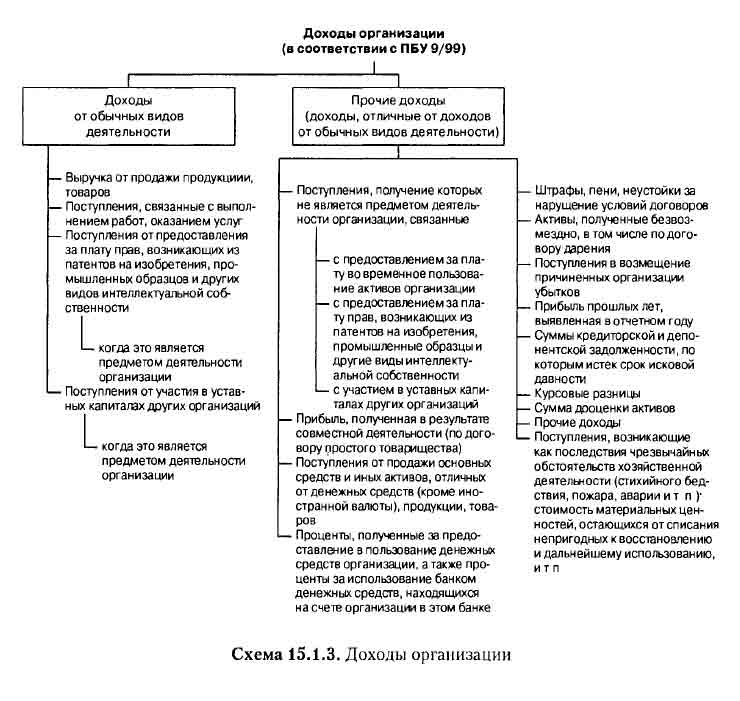

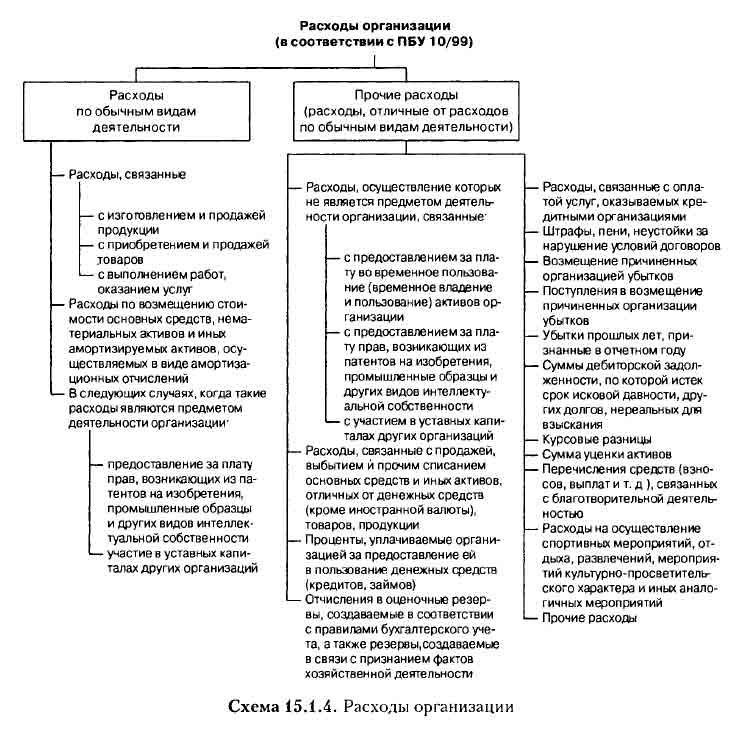

В соответствии с ПБУ 9/99 и ПБУ 10/99 все доходы и расходы организации в зависимости от характера, условия получения и направлений деятельности организации подразделяются на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (схемы 15.1.3-15.1.4).

15.2. Формирование финансового результата

Показатели финансовых результатов характеризуют экономический эффект, полученный в результате деятельности предприятия.

Конечный финансовый результат (прибыль или убыток) представляет собой бухгалтерскую прибыль (убыток), выявленную за отчетный период иа основе бухгалтерского учета всех хозяйственных операций предприятия и оценки статей бухгалтерского баланса.

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты предприятия отчетного года.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации при наступлении отчетного периода, к которому они относятся.

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) убыток или доход по этим операциям относится у коммерческой организации на финансовые результаты.

Для обобщения информации о доходах и расходах, а также выявления конечного финансового результата деятельности предприятия за отчетный период предназначены счета: 90 «Продажи»; 91 «Прочие доходы и расходы»; 99 «Прибыли и убытки» (схема 15.2.1).

Счет 90 «Продажи»

На счете 90 «Продажи» формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации.

При этом организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности (текущей, инвестиционной, финансовой), вида доходов и условий их получения (п. 4 ПБУ 9/99).

Текущей считается деятельность организации в соответствии с предметом и целями ее деятельности, т.е. производство промышленной, сельскохозяйственной продукции, выполнение строительных работ, продажа товаров, оказание услуг общественного питания, заготовка сельскохозяйственной продукции, сдача имущества в аренду и др. Инвестиционной считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.). Финансовой считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Как правило, деление доходов на две группы (от обычных видов деятельности и прочие поступления) не представляет труда; так, доходами от обычных видов деятельности являются: для производственных предприятий — выручка от продажи продукции; для торговых организаций — выручка от продажи товаров; для транспортных организаций — выручка от оказания услуг по перевозке. Если организация занимается только сдачей имущества в аренду или только вложением средств в уставные капиталы других организаций и т.п., то получаемые доходы являются для нее доходами от обычных видов деятельности.

Однако организациям, занимающимся несколькими видами деятельности, бывает сложно разделить доходы на обычные и прочие. В этрм случае организация может принять решение, что обычным считается вид деятельности, если доля доходов от него составляет более 5% от общей суммы доходов (требование существенности). Могут использоваться другие критерии — устойчивый характер доходов (систематичность их получения), длительность периода их получения и т.п.

Так как на счете 90 «Продажи» подлежат учету операции по доходам и расходам от обычных видов деятельности, НДС, акцизам, финансовым результатам от продаж, то к нему предусмотрено открытие субсчетов с учетом на них следующих операций:

- 90-1 «Выручка» — поступления активов, признаваемых выручкой; 90-2 «Себестоимость продаж» — себестоимость тех продаж, которые отражены как выручка;

- 90-3 «Налог на добавленную стоимость» — суммы НДС, причитающиеся к получению от покупателя (заказчика);

- 90-4 «Акцизы» — суммы акцизов, включенных в цену проданной продукции (товаров);

- 90-5 «Экспортные (таможенные) пошлины» — суммы экспортных (таможенных) пошлин (если организация является плательщиком экспортных (таможенных) пошлин). Аналогично может предусматриваться субсчет для учета других целевых составляющих цены.

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Организация оптовой торговли приобрела у поставщика-производителя партию продукции, которую реализовала покупателю — организации розничной торговли | |||

| Отгрузочные документы поставщика | Оприходован товар | 41 | 60 |

| Счет-фактура | Отражена предъявленная сумма НДС | 19 | 60 |

| Выписка банка по расчетному счету | Произведена оплата товара | 60 | 51 |

| Счет-фактура | Принята к вычету предъявленная сумма НДС | 68 | 19 |

| Товарная накладная | Признана выручка от реализации товара1 | 62 | 90-1 |

| Счет-фактура | Начислен НДС с выручки от реализации товара2 | 90-3 | 68 |

| Бухгалтерская справка | Списана фактическая себестоимость проданного товара3 | 90-2 | 41 |

| Выписка банка по расчетному счету | Получены денежные средства от покупателя за проданный товар | 51 | 62 |

1 Выручка от продажи товара является доходом от обычных видов деятельности (п. 5 ПБУ 9/99). Выручка признается в бухгалтерском учете при наличии условий, перечисленных в п. 12 ПБУ 9/99, и принимается к учету в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности, определяемых исходя из цены, установленной договором между организацией и покупателем (п. 6 ПБУ 9/99).

2 Операции по реализации товара на территории РФ признаются объектом налогообложения по НДС (подп. 1 п. 1 ст. 146 НК РФ). Налоговая база при реализации товара определяется как стоимость этого товара, исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, без включения в них НДС (п. 1 ст. 154 НК РФ). Сумма НДС, причитающаяся к получению от покупателя и уплате в бюджет, отражается по Дебету счета 90, субсчет 90-3 «Налог на добавленную стоимость», в корреспонденции с Кредитом счета 68.

3 При признании в бухгалтерском учете сумма выручки от продажи товара отражается по Кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с Дебетом счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданного товара списывается со счета 41 в Дебет счета 90, субсчет 90-2 «Себестоимость продаж».

Для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц предназначен субсчет 90-9 «Прибыль / убыток от продаж».

В течение месяца операции по учету доходов и расходов на счете 90 «Продажи» отражаются следующим образом:

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Товарная накладная | Признана выручка от продажи продукции, товаров, работ, услуг1 | 62 | 90-1 |

| Бухгалтерская справка-расчет | Отражено списание себестоимости проданных товаров, продукции, работ, услуг2 | 90-2 | 43,41,20 и др. |

| Счет-фактура | Отражена сумма налоговых обязательств организации по НДС | 90-3 | 69 |

| Счет-фактура, налоговая декларация, бухгалтерская справка-расчет | Отражена сумма акциза | 90-4 | 68 |

| Грузовая таможенная декларация, выписка банка по расчетному счету | Отражена сумма таможенных платежей | 90-5 | 44, 76 |

1 Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (без НДС, акцизов, экспортных пошлин) (п. 6 ПБУ 9/99).

Не признаются доходами организации поступления от других юридических и физических лиц: в порядке предварительной оплаты продукции, товаров, работ, услуг; авансов в счет оплаты продукции, товаров, работ, услуг; задатка; по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. (п. 3 ПБУ 9/99).

2 К себестоимости проданной продукции (работ, услуг) относятся расходы по обычным видам деятельности, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг. К расходам по обычным видам деятельности относятся также амортизационные отчисления и расходы по содержанию основных средств и других внеоборотных активов.

При определении себестоимости проданной продукции (работ, услуг) следует руководствоваться положениями ПБУ 10/99, а также отраслевыми инструкциями но вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

По окончании каждого месяца бухгалтер сопоставляет сумму дебетовых оборотов по субсчетам 90-2, 90-3, 90-4, 90-5 с итогом кредитовых оборотов по субсчету 90-1 «Выручка». Выявленный финансовый результат представляет собой прибыль или убыток от продаж за отчетный месяц. Эта сумма записывается заключительным оборотом отчетного месяца по Дебету счета 90-9 и Кредиту счета 99 «Прибыли и убытки» — в случае прибыли или по Дебету счета 99 и Кредиту счета 90-9 — в случае убытка.

Таким образом, по окончании каждого месяца синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого накапливается начиная с января отчетного года. Такой последовательный порядок отражения операций позволяет систематизировать информацию, отраженную по соответствующим субсчетам, нарастающим итогом с начала года. До конца отчетного года никаких списаний по субсчетам счета 90 «Продажи», как правило, быть не должно.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| По окончании каждого месяца сопоставляются итоги дебетовых оборотов субсчетов с итогом кредитового оборота | 90-2 90-3 90-4 90-5 |

90-1 |

| Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца: (1) отражена прибыль по обычным видам деятельности (2) отражен убыток по обычным видам деятельности |

(1) 90-9 (2)99 |

(1) 99 (2) 90-9 |

В конце отчетного года, после списания финансового результата за декабрь, внутри счета 90 закрывают все субсчета. При этом остатки по ним переносятся на субсчет 90-9:

Дебет субсчета 90-1, Кредит субсчета 90-9 — списано сальдо субсчета «Выручка»;

Дебет субсчета 90-9, Кредит субсчетов 90-2, 90-3, 90-4, 90-5 —- списано сальдо субсчетов счета 90.

В результате произведенных записей по состоянию на 1 января нового отчетного года ни один из субсчетов счета 90 сальдо не имеет.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| По окончании отчетного года все субсчета, открытые к счету 90 «Продажи», закрывают внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж»: (1) на сумму выручки (2) на сумму себестоимости продаж (3) на сумму налога на добавленную стоимость (4) на сумму акцизов (5) на сумму экспортных пошлин |

(1) 90-1 (2) 90-9 (3) 90-9 (4) 90-9 (5) 90-9 |

(1) 90-9 (2) 90-2 (3) 90-3 (4) 90-4 (5) 90-5 |

| Полученный финансовый результат по обычным видам деятельности списывается со счета 90-9 на счет 99 «Прибыли и убытки»: (1) отражена прибыль от продаж за отчетный год (2) отражен убыток от продаж за отчетный период |

(1) 90-9 (2) 991 |

(1) 991 (2) 90-9 |

1 Субсчет «Финансовые результаты».

Счет 91 «Прочие доходы и расходы»

Для отражения прочих доходов и расходов (отличных от доходов и расходов по обычным видам деятельности) предназначен счет 91 «Прочие доходы и расходы». На этом счете отражается информация о поступлениях и платежах предприятия, связанных и обусловленных проведением в течение отчетного периода финансовых, производственных и хозяйственных операций, не относящихся к основным видам деятельности.

Структура и порядок использования этого счета аналогичны счету 90 «Продажи». К счету 91 «Прочие доходы и расходы» открываются субсчета:

- 91-1 «Прочие доходы» — для учета поступления активов, признаваемых прочими доходами;

- 91-2 «Прочие расходы» — для учета прочих расходов;

- 91-9 «Сальдо прочих доходов и расходов» — для выявления сальдо прочих доходов и расходов за отчетный месяц.

Отражение операций по прочим доходам и расходам производится следующим образом:

| Операционные и внереализационные доходы и расходы | Корреспондирующие счета | ||

| Дебет | Кредит | ||

| Доходы | Поступления, связанные с предоставлением за плату во временное пользование активов организации, в том числе объектов интеллектуальной собственности (если это не является основным видом деятельности для организации) | 76 | 91-1 |

| Поступления, связанные с участием в уставных капиталах других организаций (доходы от участия, дивиденды по акциям) | 76 | 91-1 | |

| Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) | 76 | 91-1 | |

| Поступления от продажи основных средств и иных активов, отличных от денежных средств (продукции, товаров, ценных бумаг, дебиторской задолженности) | 50, 51,52, 58, 60, 76 | 91-1 | |

| Проценты, полученные за предоставление в пользование денежных средств, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке | 76, 51, 521 | 91-1 | |

| Штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению | 51, 76 | 91-1 | |

| Активы, полученные безвозмездно | 98 | 91-1 | |

| Прибыль прошлых лет, выявленная в отчетном году | 60, 62, 76 | 91-1 | |

| Курсовые разницы (положительные) | 52, 62, 76 | 91-1 | |

| Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности | 60, 76, 62 | 91-1 | |

| Прочие операционные и внереализационные доходы | 51,76 и др. | 91-1 | |

| Расходы | Расходы, связанные с предоставлением за плату во временное пользование активов организации | 91-2 | 02 |

| Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. | 91-2 | 05, 20, 23 | |

| Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов | 91-2 | 01, 04, 76 | |

| Расходы, связанные с оплатой услуг, оказываемых кредитными организациями | 91-2 | 51, 76 | |

| Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов)2 | 91-2 | 66, 67 | |

| Отчисления в оценочные резервы | 91-2 | 14, 63, 59 | |

| Штрафы, пени, неустойки за нарушение условий договоров | 91-2 | 76 | |

| Убытки прошлых лет, признанные в отчетном году | 91-2 | 76 | |

| Курсовые разницы (отрицательные) | 91-2 | 52,62, 71 | |

| Суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания | 91-2 | 62, 76, 60 | |

| Перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений | 91-2 | 76 | |

1 Выбор счета зависит от вида долговых обязательств, по которым начислены проценты.

2 Если организация привлекала займы или кредиты для приобретения имущества (основных средств, материалов, товаров и т.д.), проценты по этим заемным средствам, начисленные до принятия такого имущества к бухгалтерскому учету, включаются в стоимость приобретенного имущества (п. 6 ПБУ 5/01 и п. 8 ПБУ 6/01).

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Организация реализовала на аукционе недвижимое имущество (складское помещение) | |||

| Акт о приеме-передаче здания (сооружения) | Списана балансовая стоимость выбывающего объекта (складского помещения) | 01-22 | 01-11 |

| Акт о приеме-передаче здания (сооружения) | Списана начисленная амортизация по выбывающему объекту | 02 | 01-2 |

| Акт о приеме-передаче здания (сооружения) | Списана остаточная стоимость выбывающего объекта3 | 91-2 | 01-2 |

| Договор купли-продажи, акт о приеме-передаче здания (сооружения) | Отражена задолженность покупателя складского помещения3 | 62 | 91-1 |

| Квитанция об оплате сбора, бухгалтерская справка | Отражены расходы по оплате аукционного сбора3 | 91-2 | 76 |

| Счет-фактура | Начислен НДС с суммы дохода от продажи складского помещения | 91-2 | 68 (76) |

| Бухгалтерская справка-расчет | Отражен финансовый результат от продажи складского помещения | 99 | 91-9 |

| Организация заключила контракт с иностранным покупателем на продажу производственного оборудования | |||

| Контракт, документы, подтверждающие переход права собственности | Признан операционный доход от продажи оборудования4 | 62 | 91-1 |

| Акт о приеме-передаче объекта основных средств | Списана сумма начисленной амортизации | 02 | 01-2 |

| Акт о приеме-передаче объекта основных средств | Списана остаточная стоимость оборудования | 91-2 | 01-2 |

| Выписка банка по транзитному валютному счету | Получена оплата за оборудование от покупателя | 52 | 62 |

| Бухгалтерская справка-расчет | Произведена переоценка дебиторской задолженности5 | 91-2 | 62 |

| Бухгалтерская справка-расчет | Заключительными записями месяца (без учета иных прочих доходов, расходов) | 91-9 | 99 |

| Организацией с обслуживающим банком заключен договор на инкассацию денежной выручки | |||

| Договор на инкассацию денежной выручки, отчет банка-инкассатора, бухгалтерская справка-расчет | Отражены расходы по оплате услуг по инкассации6 | 91-2 | 60 |

| Счет-фактура | Отражена предъявленная сумма НДС | 19 | 60 |

Выписка банка по расчетному счету |

Списана с расчетного счета плата за услуги по инкассации | 60 | 51 |

| Счет-фактура, выписка банка по расчетному счету | Принята к вычету уплаченная сумма НДС | 68 | 19 |

1 Субсчет 01-1 «Основные средства в эксплуатации».

2 Субсчет 01-2 «Выбытие основных средств».

3 Выручка от продажи основных средств считается прочим доходом организации (п. 7 ПБУ 9/99), а расходы по продаже данного имущества и остаточная стоимость объекта основных средств признаются в качестве прочих расходов организации (п. 11 ПБУ 9/99).

4 В данном случае организация на дату перехода права собственности на оборудование в соответствии с заключенным контрактом признает доход (выручку) в иностранной валюте. Доходы организации в иностранной валюте принимаются к бухгалтерскому учету по курсу ЦБ РФ, действовавшему на дату признания дохода в иностранной валюте (п. 4 и 6 ПБУ 3/20006).

5 Если на дату исполнения обязательств по оплате дебиторской задолженности, выраженной в иностранной валюте, курс ЦБ РФ отличается от курса на дату принятия обязательства к бухгалтерскому учету, то возникает курсовая разница, которая отражается в бухгалтерском учете в том отчетном периоде, к которому относится дата исполнения обязательств по оплате (п. 11 и 12 ПБУ 3/2006).

Курсовая разница отражается в бухгалтерском учете организации как внереализационные доходы или внереализационные расходы (п. 13 ПБУ 3/2006). Если курс иностранной валюты снизился с момента последней переоценки, то отрицательная курсовая разница отражается по Дебету счета 91, субсчет 91-2 «Прочие расходы».

6 Расходы, связанные с оплатой услуг, оказываемых кредитными организациями (в том числе услуги по инкассации), являются прочими расходами (п. 11 ПБУ 10/99). Такие расходы принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности (п. 14.1 и 6 ПБУ 10/99).

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц.

Сальдированный результат счета 91 «Прочие доходы и расходы» в виде прибыли или убытка ежемесячно (заключительными оборотами) списывается, как и сальдо счета 90 «Продажи», на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки».

Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо по окончании каждого месяца не имеет, но у субсчетов этого счета остается дебетовый или кредитовый остаток. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы», закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

| Содержание операций | Корреспондируюшие счета | |

| Дебет | Кредит | |

| По окончании года субсчета, открытые к счету 91 (кроме 91-9), закрываются внутренними записями на субсчет 91-9 | 91-1 | 91-9 |

| 91-9 | 91-2 | |

| Полученный финансовый результат со счета 91, субсчет 91-9 «Сальдо прочих доходов и расходов» списывается на счет 99: (1) отражена прибыль по прочей деятельности организации (2) отражен убыток по прочей деятельности организации |

(1) 91-9 (2) 99 |

(1) 99 (2) 91-9 |

Счет 99 «Прибыли и убытки»

В условиях рыночных отношений целью любого коммерческого предприятия является получение прибыли, составляющей основу его экономического развития по всем направлениям деятельности. При этом показатель убытка также играет немаловажную роль, так как позволяет увидеть просчеты в организации производства, сбыте продукции и т.д.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен синтетический финансово-результатный счет 99 «Прибыли и убытки». Основным назначением счета 99 является определение чистой прибыли (чистого убытка) организации за отчетный период (месяц, квартал, год).

В течение отчетного года на счете 99 «Прибыли и убытки» отражаются:

- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — Дебет счета 99 «Прибыли и убытки», Кредит счета 68 «Расчеты по налогам и сборам».

Отражение операций по счету 99 «Прибыли и убытки» производится следующим образом:

| Содержание операций | Корреспондируюшие счета | |

| Дебет | Кредит | |

| Полученный финансовый результат по обычным видам деятельности списывается заключительными оборотами месяца со счета 90 субсчет 90-9 «Прибыль/убыток от продаж» на счет 99: (1) прибыль от обычных видов деятельности (2) убыток от обычных видов деятельности |

(1) 90-9 (2) 99 |

(1) 99 (2) 91-2 |

| Полученный финансовый результат по прочим расходам списывается заключительными оборотами месяца со счета 91 субсчет 91-9 «Сальдо прочих доходов и расходов» на счет 99: (1) прибыль по прочей деятельности организации (2) убыток по прочей деятельности организации |

(1) 91-9 (2) 99 |

(1) 99 (2) 91-9 |

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из:

- (+/-) финансового результата от обычных видов деятельности;

- (+/-) прочих доходов и расходов;

- (-) налога на прибыль, штрафных налоговых и приравненных к ним санкций.

В течение года на счете 99 отражаются суммы начисленных к уплате налоговых санкций в корреспонденции с соответствующими субсчетами счета 68 «Расчеты по налогам и сборам».

Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) (п. 1 и 2 ст. 114 НК РФ).

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Согласно требованию налогового органа, вынесенному на основании акта выездной налоговой проверки деятельности организации, организация должна уплатить штраф по налогу на прибыль | |||

| Требование налогового органа об уплате налоговой санкции, решение руководителя о добровольной уплате штрафных санкций1 | Отражены штраф и пени, начисленные налоговым органом по результатам выездной налоговой проверки | 992 | 683 |

| Выписка банка по расчетному счету | Уплачен штраф и пени по налогу на прибыль | 683 | 51 |

1 До обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить соответствующую сумму налоговой санкции (абз. 2 п. 1 ст. 104 НК РФ). 2 В бухгалтерском учете суммы штрафа (подлежащего уплате в соответствии с п. 1 ст. 122 НК РФ) и пеней по НДС отражаются на счете 99, субсчет, например, «Платежи из прибыли, оставшейся после налогообложения». Суммы штрафов и пеней по налогам не учитываются при определении налоговой базы по налогу на прибыль (п. 2 ст. 270 НК РФ). 3 Субсчет «Расчеты по пеням и штрафам, подлежащим уплате за совершение налогового правонарушения».

Конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения, отражается как сумма чистой прибыли (убытка) отчетного года.

При реформации бухгалтерского баланса величина чистой прибыли (убытка) заключительными записями декабря списывается со счета 99 «Прибыли и убытки»:

Дебет счета 99, Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» — выявлена чистая (балансовая) прибыль по итогам отчетного года или Дебет счета 84, Кредит счета 99 — списан непокрытый убыток отчетного года.

Субъекты малого предпринимательства могут не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль». Для организаций, применяющих ПБУ 18/02, сумма налога на прибыль определяется путем корректировки условного расхода (дохода) по налогу, исчисленного исходя из величины прибыли (убытка) до налогообложения.

Для того чтобы отразить результат сопоставления доходов и расходов, признанных таковыми в соответствии с ПБУ 9/99 и ПБУ 10/99, а также выполнить требование Плана счетов, согласно которому построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках, целесообразно к счету 99 открыть следующие субсчета: 99-1 «Прибыль (убыток) до налогообложения», 99-2 «Условный расход (доход) по налогу на прибыль», 99-3 «Постоянное налоговое обязательство», 99-9 «Сальдо прибылей и убытков».

Показатель чистой прибыли (убытка) при использовании указанных субсчетов, открытых к счету 99, будет определяться следующим образом:

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Формирование конечного финансового результата | ||

| Отражена прибыль от деятельности организации | 90-9, 91-9 |

99-1 |

| Начислен условный расход по налогу на прибыль | 99-2 | 68 |

| Признано постоянное налоговое обязательство | 68 | 99-3 |

| Бухгалтерские записи по закрытию субсчетов, открытых к счету 99 | ||

| Субсчет 99-1 «Прибыль (убыток) до налогообложения» | 99-1 | 99-9 |

| Субсчет 99-2 «Условный расход (доход) по налогу на прибыль» | 99-9 | 99-2 |

| Субсчет 99-3 «Постоянное налоговое обязательство» | 99-3 | 99-9 |

| Реформация баланса1 | ||

| Списана прибыль отчетного года | 99-9 | 84 |

1 Списание прибыли (убытка), полученной предприятием за прошедший финансовый год. Записи по реформации баланса датируются 31 декабря, после того как в бухгалтерском учете будет отражена последняя хозяйственная операция.

Показатель «Чистая прибыль (убыток) отчетного периода», представляющий собой остаток на конец отчетного периода по счету 99, является заключительным показателем в форме отчета о прибылях и убытках:

15.3. Учет использования прибыли

Итоговым финансовым результатом деятельности организации за отчетный период является выявленная за отчетный период на основании учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса чистая прибыль (убыток).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

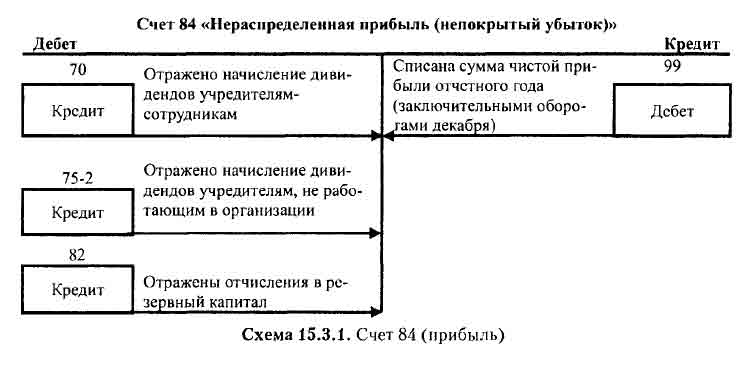

Чистая прибыль отчетного года определяется на счете 99 «Прибыли и убытки» и при реформации баланса заключительной записью отчетного года переносится в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»: Дебет счета 99, Кредит счета 84 — отражена чистая прибыль отчетного года к распределению (заключительной записью декабря) (схема 15.3.1).

Нераспределенная прибыль может быть использована:

- на выплату дивидендов акционерам (участникам) организации: Дебет счета 84, субсчет «Прибыль отчетного года к распределению», Кредит счета 75 субсчет «Расчеты по выплате доходов» — отражена задолженность перед акционерами по выплате дивидендов;

- на создание и пополнение резервного капитала: Дебет счета 84, субсчет «Прибыль отчетного года к распределению», Кредит счета 82 — отражены отчисления в резервный капитал общества;

- на погашение убытков: Дебет счета 84, субсчет «Прибыль отчетного года к распределению», Кредит счета 84, субсчет «Непокрытый убыток» — чистая прибыль направлена на погашение убытков прошлых лет;

- и другие цели по решению собственников.

Дивиденд (от лат. dividendus — подлежащий разделу) — часть чистой прибыли акционерного общества, распределяемая акционерами в соответствии с имеющимися у них акциями. Дивидендом в соответствии с п. 1 ст. 43 НК РФ признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль). Чистая прибыль общества определяется по данным Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ).

Решение о распределении прибыли принимают собственники организации. Распределение прибылей и убытков акционерного общества, согласно подп. 11 п. 1 ст. 48 Закона № 208-ФЗ, находится в исключительной компетенции общего собрания акционеров. При этом годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Закона № 208-ФЗ).

Для обществ с ограниченной ответственностью принятие решения о распределении чистой прибыли между участниками общества также относится к исключительной компетенции общего собрания (подп. 7 п. 2 ст. 33 Закона № 14-ФЗ). Годовые результаты деятельности общества подводятся в сроки, устанавливаемые уставом общества, по не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (ст. 34 Закона № 14-ФЗ).

После проведения общего собрания общества и в соответствии с принятым решением о выплате дивидендов, которое оформляется протоколом или выпиской из протокола общего собрания учредителей (участников), бухгалтером составляется расчет по распределению чистой прибыли.

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Общим собранием учредителей (участников) ООО по результатам финансового года принято решение о выплате дивидендов1 | |||

| Учредитель (участник) — юридическое лицо | |||

| Протокол общего собрания учредителей ООО о распределении прибыли | Отражена задолженность перед участником по выплате ему дивидендов | 84 | 75-2 |

| Бухгалтерская справка-расчет | Удержан налог на прибыль с дивидендов2 | 75-2 | 68 |

| Выписка банка по расчетному счету | Погашена задолженность перед участником — юридическим лицом | 75-2 | 51 |

| Учредитель (участник) — физическое лицо | |||

| Протокол общего собрания учредителей ООО о распределении прибыли | Начислены дивиденды учредителю — работнику организации | 84 | 70 |

| Налоговая карточка | Удержана сумма НДФЛ с дивидендов, причитающихся учредителю — работнику организации | 70 | 68 |

| Расходный кассовый ордер | Сумма дивидендов за минусом удержанного налога выплачена учредителю — работнику организации | 70 | 50 |

1 Условия и порядок распределения прибыли между учредителями (участниками) общества устанавливаются учредительным договором общества (п. 1 ст. 12 Закона № 14-ФЗ).

2 Организация — источник выплаты дивидендов признается налоговым агентом, на которого возложена обязанность по удержанию и уплате в бюджет налога на прибыль с дивидендов, причитающихся учредителям — юридическим лицам.

В акционерных обществах, как правило, утверждается Положение о дивидендах (дивидендная политика) — это установленный общим собранием акционеров по представлению совета директоров порядок принятия решения об объявлении (выплате) дивидендов. Дивидендная политика разрабатывается в соответствии с Законом об акционерных обществах, содержит положения, не противоречащие Закону, конкретизирующие обязательства общества по выплате (объявлению) дивидендов. В дивидендной политике могут содержаться положения:

- о промежуточных и годовых дивидендах; можно, например, указать, что дивиденды выплачиваются дважды, т.е. за полугодие и в целом за год;

- об установлении зависимости решения о выплате дивидендов от суммы чистой прибыли, полученной в данном году;

- о доле чистой прибыли, направляемой на выплату дивидендов; можно, например, установить, что на выплату дивидендов направляется 15 или 20% чистой прибыли;

- о регулярности выплаты дивидендов; можно установить, что дивиденды выплачиваются ежегодно, если чистая прибыль общества по итогам финансового года составляет не менее 15% балансовой стоимости активов. Этот показатель, естественно, должен быть обоснован расчетами с учетом соотношения между величиной уставного капитала и балансовой стоимостью активов общества;

- о сроке выплаты объявленных годовых и промежуточных дивидендов; если такой срок не установлен, то срок выплаты годовых дивидендов не должен превышать 60 дней со дня приня тия решения о выплате годовых дивидендов;

- о возможности выплаты дивидендов не только деньгами, но и продукцией акционерного общества или его акциями;

- о гарантиях владельцам привилегированных акций; можно, например, указать, что ставка дивидендов по привилегированным акциям не может быть ниже, чем по обыкновенным.

Решение о выплате (объявлении) дивидендов, в том числе о размере дивиденда и форме его выплаты, принимается общим собранием акционеров по акциям каждой категории (типа), в том числе по привилегированным, в соответствии с рекомендациями совета директоров (наблюдательного совета) общества. При отсутствии решения об объявлении дивидендов общество не вправе выплачивать, а акционеры требовать их выплаты (п. 15 постановления Пленума ВАС РФ от 18.11.2003 № 19).

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Общим собранием акционеров АО по результатам финансового года принято решение о выплате дивидендов по размещенным акциям1 | |||

| Акционер — юридическое лицо | |||

| Выписка из протокола общего собрания акционеров АО | Отражена задолженность перед акционером в сумме причитающихся ему дивидендов | 84 | 75-2 |

| Бухгалтерская справка-расчет | Удержан налог с доходов в виде дивидендов | 75-2 | 68 |

| Выписка банка по расчетному счету | Погашена задолженность перед акционером — юридическим лицом | 75-2 | 51 |

| Акционеры — физические лица | |||

Выписка из протокола общего собрания акционеров АО |

Отражена задолженность перед акционерами — работниками организации в сумме причитающихся им дивидендов | 84 | 70 |

| Отражена задолженность перед акционерами, не являющимися работниками организации, в сумме причитающихся им дивидендов | 84 | 75-2 | |

| Налоговая карточка | Удержан НДФЛ при выплате дивидендов акционерам — работникам организации | 70 | 68 |

| Налоговая карточка | Удержан НДФЛ при выплате дивидендов акционерам, не являющимся работниками организации | 75-2 | 68 |

| Расходный кассовый ордер | Дивиденды выплачены акционерам — работникам организации | 70 | 50 |

| Расходный кассовый ордер | Дивиденды выплачены акционерам, не являющимся работниками организации | 75-2 | 50 |

1 Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров о выплате дивидендов. В случае если уставом общества срок выплаты дивидендов не определен, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов (п. 4 ст. 42 Закона № 208-ФЗ).

Распределение прибыли требует тщательного и обоснованного подхода. Так, получая из года в год прибыль и капитализируя ее, учредители способствуют росту собственного капитала организации, создавая приемлемый источник финансирования дальнейшей деятельности предприятия без дополнительных затрат на выплату процентов по привлеченным кредитам или на выпуск ценных бумаг и выплату доходов по ним. Вместе с тем решение акционеров (участников) об изъятии части собственного капитала путем начисления дивидендов, в том числе и за счет нераспределенной прибыли прошлых лет, может отражать общую стратегию компании. Такое решение экономически целесообразно, например: при сокращении объемов деятельности; при изменении структуры баланса и соотношения заемного и собственного капитала без изменения объемов деятельности; при добровольной ликвидации компании.

Нераспределенная прибыль характеризует чистую прибыль, накопленную за время существования организации, оставшуюся в ее распоряжении (после выплаты дивидендов, создания резервного фонда и т.д.). Оставшаяся на счете 84 нераспределенная прибыль отчетного года добавляется к нераспределенной прибыли прошлых лет: Дебет счета 84, субсчет «Прибыль отчетного года к распределению», Кредит счета, 84 субсчет «Нераспределенная прибыль (непокрытый убыток) прошлых лет» — учтено в составе нераспределенной прибыли прошлых лет. Эта часть прибыли уже не расходуется, и в дальнейшем записи по Дебету счета 84 не производятся.

Оставшаяся часть нераспределенной прибыли представляет собой источник средств финансирования капитальных вложений производственного и непроизводственного назначения. Например: акционеры на ежегодном собрании приняли решение направить прибыль прошлых лет на приобретение здания: Дебет счета 84, субсчет «Источник финансирования капвложений», Кредит счета 84, субсчет «Прибыль, использованная на приобретение основных средств» — чистая прибыль направлена на покупку здания.

В аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

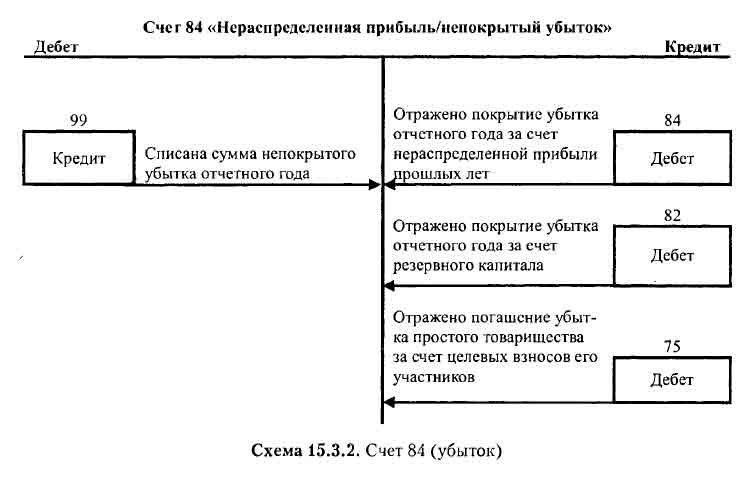

Чистый убыток отчетного года определяется на счете 99 «Прибыли и убытки» и при реформации баланса заключительной записью отчетного года переносится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»: Дебет счета 84, субсчет «Непокрытый убыток», Кредит счета 99 — отражен непокрытый убыток отчетного года (заключительной записью декабря).

Общим собранием акционеров принимается решение, за счет каких средств будет погашен полученный убыток. При этом организация не обязана погашать непокрытый убыток, однако наличие убытка ухудшает структуру баланса, что может повлиять на решения, принимаемые пользователями отчетности (например, банками при предоставлении кредита). Кроме того, до погашения убытков прошлых лет нельзя выплачивать дивиденды за счет прибыли текущего года.Если убыток погашен за счет средств нераспределенной прибыли прошлых лет, то составляется запись: Дебет счета 84, субсчет «Нераспределенная прибыль (непокрытый убыток) прошлых лет», Кредит счета 84, субсчет «Непокрытый убыток» — нераспределенная прибыль прошлых лет направлена на погашение убытка (схема 15.3.2).

В том случае, когда за предыдущие годы на счете 84 не было накоплено необходимой суммы прибыли для погашения полученного убытка, на его покрытие по решению учредителей могут быть направлены другие источники: резервный н уставный капитал, а также средства учредителей:

- Дебет счета 82 «Резервный капитал», Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» — па покрытие убытка направлены средства резервного капитала;

- Дебет счета 75 (70), Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» — на покрытие убытка направлены целевые взносы акционеров (участников) организации.

Убыток также может быть списан с баланса, если общее собрание примет решение уменьшить уставный капитал до величины чистых активов общества:

- Дебет счета 80 «Уставный капитал», Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» — на покрытие убытка направлены средства уставного капитала (запись осуществляется после внесения соответствующих изменений в учредительные документы организации).

При расчете чистых активов следует руководствоваться Порядком оценки стоимости чистых активов акционерных обществ, утв. совместным приказом Минфина РФ № Юн и ФКЦБ РФ № 03-6/пз от 29.01.2003.

Уменьшать уставный капитал до размеров чистых активов обязаны:

- акционерные общества (п. 4 ст. 35 Закона № 208-ФЗ);

- общества с ограниченной ответственностью (п. 3 ст. 20 Закона № 14-ФЗ).

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке (п. 3 ст. 20 Закона № 14-ФЗ).

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Уменьшение уставного капитала ООО в связи с доведением его до размера чистых активов | |||

| Бухгалтерская справка, зарегистрированные изменения в учредительных документах | Отражено уменьшение уставного капитала общества до величины его чистых активов1 | 80 | 84 |

1 Если стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Законом № 14-ФЗ на дату государственной регистрации общества, общество подлежит ликвидации (абз. 2 п. 3 ст. 20 Закона № 14-ФЗ).

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.