Тема 13. Учет денежных средств и расчетов

Денежное обращение — движение денег в процессе производства и обращения товаров, оказания услуг и совершения различных платежей.

В процессе производственно-хозяйственной деятельности предприятий возникают финансовые отношения, которые представляют собой совокупность денежных поступлений и выплат. Кругооборот денег обусловлен экономическим кругооборотом товаров, включающим стадии производства и реализации. Деньги являются универсальным платежным средством, с помощью которого осуществляются расчеты между поставщиками и покупателями, производятся расчеты с персоналом по оплате труда, с государством по оплате налогов и платежей.

Денежные средства могут находиться в форме наличных денег в кассе, храниться на расчетных, валютных либо специальных счетах в банке.

13.1. Кассовые операции

Все организации обязаны хранить денежные средства в банке, а для осуществления расчетов наличными деньгами (приема, хранения и расходования) предприятие должно иметь кассу и вести всю необходимую документацию по установленной форме.

Основными нормативными документами, регламентирующими ведение кассовых операций, являются:

- Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 № 14-П;

- Порядок ведения кассовых операций в Российской Федерации от 22.09.1993 №40.

В соответствии с этими документами все предприятия, организации и учреждения независимо от организационно-правовой формы обязаны:

- приходовать полученные наличные средства в кассу, хранить свободные денежные средства в учреждениях банков (п. 2.1 Положения ЦБ РФ № 14-П);

- иметь кассу и кассовую книгу для осуществления наличных расчетов. Наличные деньги хранить в кассе в пределах установленного банком лимита (п. 2.5 Положения ЦБ РФ № 14-П);

- производить платежи по своим обязательствам перед другими предприятиями, как правило, в безналичном порядке, а наличными деньгами — в пределах установленной ЦБ РФ суммы (предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке установлен в сумме 60000 руб. по одному платежу — указание ЦБ РФ от 14.11.2001 № 1050-У);

- производить прием наличных денег от населения с применением контрольно-кассовых машин и соблюдением требований Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Организация работы кассы

Касса (итал. cassa от лат. сарса — вместилище, ящик) — подразделение предприятия, выполняющее кассовые операции с наличными деньгами и другими ценностями.

Всю полноту ответственности за создание условий сохранности денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк несет руководитель (директор) предприятия.

Помещение кассы для обеспечения необходимых условий сохранности денежных средств должно быть специально оборудовано (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег). Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается, а двери в кассу во время совершения операций должны быть заперты с внутренней стороны.

Кассир — должностное лицо, на которое возложена обязанность учета, приема, хранения и выдачи денег из кассы. На основании заключенного с ним договора о материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги, а также за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора. В случае необходимости временной замены кассира исполнение его обязанностей возлагается на другого работника по письменному приказу руководителя предприятия. Договор о материальной ответственности с ним заключается в обычном порядке.

Лимит наличных денежных средств. Предприятие может иметь в своей кассе наличные деньги в пределах лимита, установленного банком по согласованию с руководителем предприятия в размере, необходимом для обеспечения нормальной работы. «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (форма № 0408020) предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание. Лимит определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

Если в кассе накапливается сумма, превышающая установленный лимит, то деньги подлежат сдаче в банк (непосредственно в дневные или вечерние кассы банков, а также инкассаторам) для зачисления на расчетный счет организации. Не сданная в банк денежная наличность считается сверхлимитной. Сверх установленного лимита деньги могут храниться в кассе только в дни выплаты заработной платы в течение трех дней, включая день получения денег в банке.

Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.), а также в соответствии с договором банковского счета. В том случае, когда предприятие имеет несколько счетов в разных банках, лимит остатка кассы устанавливает один из банков, а в другие банки достаточно представить копию такого решения.

Инкассация денежных средств. Для того чтобы остаток наличных денег в кассе на конец рабочего дня не превышал лимита, предприятие для передачи денег в банк может заключить договор с инкассаторской службой учреждения банка или специализированной инкассаторской службой, имеющим лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей. Порядок оформления и передачи наличных денег инкассаторам предусмотрен Положением о порядке ведения кассовых операций в кредитных организациях на территории РФ.

Заключив договор, организация заказывает изготовление специального пломбира, на котором должны быть выгравированы номер и сокращенное наименование организации или ее фирменный знак. Образец оттиска пломбира, которым будут опломбировываться сумки, организация представляет в подразделение инкассации. Образец оттиска пломбира заверяется руководителем подразделения инкассации. Один экземпляр заверенного образца пломбы передается организации для предъявления инкассаторам при получении ими сумок с ценностями, второй экземпляр — в кассовое подразделение кредитной организации для осуществления контроля при приеме денег от инкассаторов. Количество сумок, выдаваемых организации, определяется объемом инкассируемой выручки. На каждой сумке проставляется порядковый номер.

Кассир организации к каждой сдаваемой инкассаторам сумке с денежной наличностью выписывает препроводительную ведомость: первый экземпляр препроводительной ведомости вкладывается в сумку; второй экземпляр (накладная к сумке) передается инкассатору при получении им сумки; третий экземпляр (копия препроводительной ведомости) остается у кассира.

Третий экземпляр препроводительной ведомости с подписью и печатью инкассатора служит основанием для составления бухгалтером расходного кассового ордера (форма № КО-2) и для отражения в кассовой книге расхода наличных денег по кассе организации. Сумка с денежной наличностью пломбируется кассиром организации таким образом, чтобы предотвратить ее вскрытие.

Для учета денежных средств, выданных из кассы организации для зачисления на ее расчетный счет, но еще не зачисленных по назначению, предназначен счет 57 «Переводы в пути». Основанием для принятия к учету по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) могут быть копии сопроводительных ведомостей на сдачу выручки инкассаторам.

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями (в том числе услуг по инкассации), являются прочими расходами (п. 11 ПБУ 10/99). Такие расходы принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности (п. 6, 14.1 ПБУ 10/99). Для их учета предназначен счет 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»; для учета расчетов с банком может использоваться счет 60 «Расчеты с поставщиками и подрядчиками».

Сумму оплаты услуг по инкассации обычно списывают со счета организации в безакцептном порядке в начале месяца, следующего за расчетным.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Справка-отчет кассира-операциониста, приходный кассовый ордер | Отражено получение в кассу организации выручки за проданный товар | 50 | 90-1 |

| Копия сопроводительной ведомости, расходный кассовый ордер | Отражена выдача наличных денежных средств службе инкассации банка для зачисления на расчетный счет организации | 57 | 50 |

| Выписка банка по расчетному счету | Отражено зачисление выручки на расчетный счет организации | 51 | 57 |

| Выписка банка по расчетному счету | Отражено списание банком вознаграждения за инкассацию | 60 | 51 |

| Счет-фактура | Отражен НДС, уплаченный банку за инкассацию | 19 | 60 |

| Договор на инкассацию денежной выручки, отчет банка-инкассатора, бухгалтерская справка-расчет | Отражены расходы по оплате услуг по инкассации | 91-2 | 60 |

| Счет-фактура, выписка банка по расчетному счету | Принята к вычету сумма НДС, уплаченная в составе вознаграждения банку | 68 | 19 |

По мере оплаты услуг по инкассации и получения счетов-фактур организация в общеустановленном порядке может предъявлять уплаченные суммы НДС к вычету в соответствии со ст. 170-172 НК РФ.

При исчислении налога на прибыль затраты на оплату услуг по инкассации учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ).

Порядок ведения кассовых операций

Основанием для отражения в учетных регистрах движения наличных денежных средств служат унифицированные формы первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата РФ от 18.08.1998 № 88.

| Номер формы | Наименование формы | Порядок применения |

| КО-1 | Приходный кассовый ордер | Для оформления поступления наличных денег в кассу организации |

| КО-2 | Расходный кассовый ордер | Для оформления выдачи наличных денег из кассы организации |

| КО-3 | Журнал регистрации приходных и расходных кассовых документов | Для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов |

| КО-4 | Кассовая книга | Для учета поступлений и выдач наличных денег организации в кассе |

| КО-5 | Книга учета принятых и выданных кассиром денежных средств | Для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям |

Оформление кассовых документов в бухгалтерии. Документы, являющиеся основанием для совершения кассовых операций, поступают в бухгалтерию, где работники в соответствии со своими должностными обязанностями:

- проверяют правильность оформления документов, их соответствие действующему законодательству и характеру совершаемых операций, а также наличие необходимых письменных указаний руководителя организации или лиц, уполномоченных им на совершение хозяйственных операций;

- оформляют приходные и расходные кассовые ордера или заменяющие их документы;

- получают необходимые подписи уполномоченных лиц, предусмотренные бланками кассовых документов;

- регистрируют (до передачи в кассу) в журнале регистрации приходных и расходных кассовых документов (форма № КО-3);

- передают кассиру приходные и расходные кассовые ордера или заменяющие их документы вместе с приложенными к ним оправдательными и распорядительными документами.

Документы заполняются в одном экземпляре четко и ясно чернилами, шариковой ручкой или выписываются на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются.

Приходный кассовый ордер и квитанция к приходному кассовому ордеру, которая является его частью, заполняются одновременно и подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. Квитанция приходного ордера выдается только после получения денег.

Расходный кассовый ордер подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным. Расходные кассовые ордера, оформленные на основании платежных (расчетно-платежных) ведомостей на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Оформление кассовых документов кассиром. Кассир при получении приходных и расходных кассовых ордеров или заменяющих их документов проверяет:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе — разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Прием наличных денег в кассу. В случае соблюдения всех перечисленных выше требований и соответствия документов кассир принимает наличные деньги. При приеме наличных денег кассир проверяет их платежеспособность в соответствии с Признаками платежеспособности банкнот и монеты Банка России, утв. Положением ЦБ РФ от 09.10.2002 № 199-П.

Полученная кассиром сумма должна соответствовать указанной в приходном кассовом ордере. После приема денег кассир подписывает квитанцию и расшифровывает подпись (ставит фамилию и инициалы), заверяет печатью (штампом) кассира.

Квитанция к приходному кассовому ордеру, подписанная главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверенная печатью (штампом) кассира или оттиском кассового аппарата, выдается на руки сдавшему деньги.

Приходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью от руки «Оплачено» с указанием даты (числа, месяца, года).

Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Выдача наличных денег из кассы. В соответствии с п. 14 Порядка ведения кассовых операций в Российской Федерации выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма № КО-2) или другим надлежаще оформленным документам (платежным (расчетно-платежным) ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера.

Выдача денег по расходным кассовым ордерам. Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и т.д. имеется разрешительная надпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна.

В случае соблюдения всех перечисленных выше требований и соответствия документов кассир выдает наличные деньги.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир:

- требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя.

На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указываются фамилия, имя и отчество лица, которому доверено получение денег. Доверенность остается в документах дня как приложение к расходному кассовому ордеру:

- записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами;

- выдает деньги получателю.

При завершении операции кассир обязан подписать расходные кассовые ордера, а приложенные к ним расходные документы погасить штампом или надписью: «Оплачено» с указанием числа месяца и года.

Выдача денег по другим документам. Оплата труда, выплата пособий по социальному страхованию производятся кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя. На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных.

В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, по болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам. Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам. Если выдача денег производится по доверенности, оформленной в установленном порядке, в ведомости перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается в документах дня как приложение к ведомости.

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию (не свыше трех рабочих дней, а для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до пяти дней, включая день получения денег в банке) кассир должен:

- в платежной (расчетно-платежной) ведомости построчно проверить выданную заработную плату и против фамилий лиц, которым не произведены указанные выплаты, в графе «Расписка в получении» поставить штамп или сделать отметку от руки: «Депонировано»;

- закрыть платежную (расчетно-платежную) ведомость двумя суммами: в конце ведомости необходимо сделать надпись о фактически выплаченных и депонированных суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)». Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

- составить реестр депонированных сумм.

- передать в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного кассового ордера на выданную сумму;

- записать в кассовую книгу фактически выплаченную сумму и поставить наведомости штамп: «Расходный кассовый ордер №_______».

Бухгалтерия производит проверку отметок, сделанных кассиром в платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм и передает кассиру расходный кассовый ордер для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием: «Депонированные суммы». Банк должен учитывать эти суммы отдельно, так как они могут быть востребованы в любой день; их нельзя использовать на другие выплаты предприятия (погашение задолженностей и т.п.). На сданные в банк депонированные суммы составляется один общий расходный кассовый ордер.

Деньги по кассовым ордерам выдаются только в день составления этих документов. Расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, получающим деньги.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира.

В кассовых документах не допускается никаких подчисток, помарок и исправлений.

Книга учета принятых и выданных кассиром денежных средств. На предприятиях, имеющих большое количество подразделений, обслуживаемых центральными кассами, оплата труда, выплаты пособий по социальному страхованию могут производиться несколькими кассирами или доверенными лицами (раздатчиками). В этом случае главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денежных средств (форма № КО-5).

Кассиры (раздатчики) в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученных денежных суммах и сдать ему остаток наличных денег под расписку в книге учета принятых и выданных кассиром денежных средств.

По авансам, полученным для оплаты труда и выплаты стипендий, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры (раздатчики) обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку с указанием объявленной суммы.

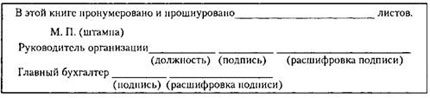

Правила ведения кассовой книги. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге (форма № КО-4). Ведение кассовой книги входит в обязанности кассира.

Предприятие ведет только одну кассовую книгу. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью. Последняя страница оформляется следующим образом:

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу. Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под ту часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором листы кассовой книги формируются в виде машинограмм: «Вкладной лист кассовой книги» и «Отчет кассира». Обе машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этом случае осуществляется автоматически в порядке возрастания с начала года.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать «Отчет кассира» вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия, и книга опечатывается.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

| Ответственность за нарушение порядка работы с денежной наличностью и несоблюдение порядка ведения кассовых операций (ст. 15.1 КоАП РФ) | |

| Вид правонарушения | Ответственность за правонарушение |

| Осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров | Влечет за собой наложение административного штрафа: - на должностных лиц — в размере от 40 до 50 МРОТ - на юридических лиц — в размере от 400 до 500 МРОТ |

| Неоприходование (неполное оприходование) в кассу денежной наличности | |

| Несоблюдение порядка хранения свободных денежных средств | |

| Накопление в кассе наличных денег сверх установленных лимитов | |

Учет кассовых операций

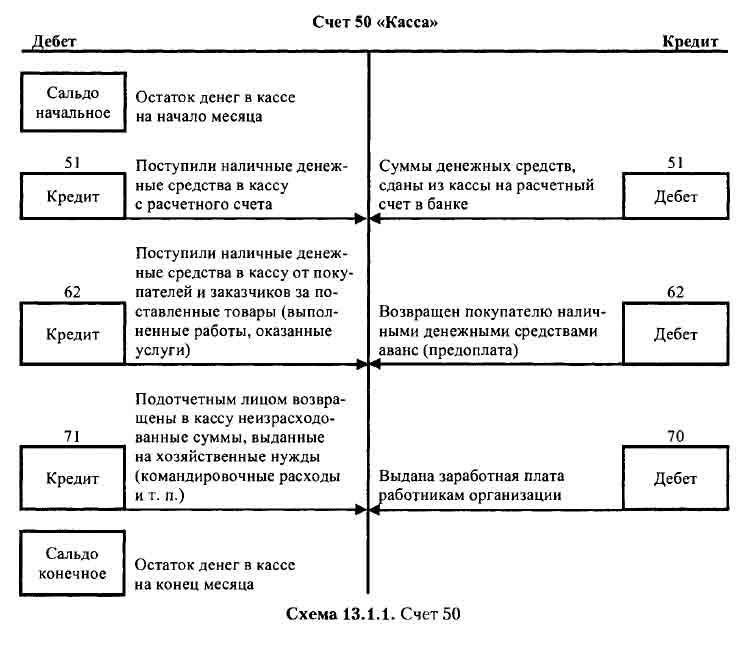

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса». Сальдо счета на начало месяца указывает на наличие суммы свободных денег в кассе предприятия; оборот по дебету — суммы, поступившие наличными в кассу (и поступившие денежные документы), а по кредиту — суммы, выданные наличными (и выданные денежные документы) (схема 13.1.1).

Основанием для записей по счету 50 служат отчеты кассира.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Чек на получение денег в банке, приходный кассовый ордер | Получены наличные денежные средства с расчетного счета в банке | 50 | 51 |

| Приходный кассовый ордер | Получены наличные деньги от покупателей и заказчиков | 50 | 62 |

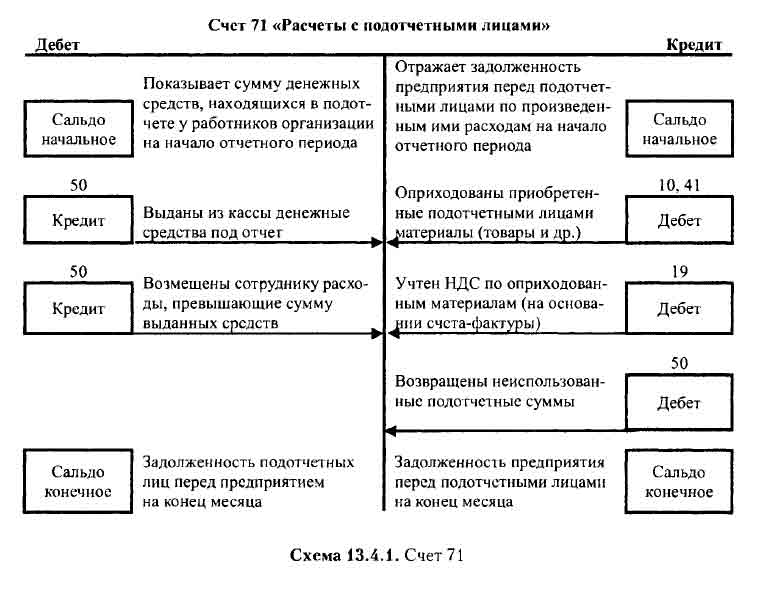

| Приходный кассовый ордер | Возврат подотчетным лицом неиспользованных сумм | 50 | 71 |

| Приходный кассовый ордер | Поступили деньги, внесенные работником организации в погашение задолженности по ссудам, займам, за товары, проданные в кредит, а также в погашение причиненного материального ущерба | 50 | 73 |

| Приходный кассовый ордер | Поступили суммы взносов (вкладов) в уставный фонд (складочный капитал) организации, внесенные учредителями (участниками) | 50 | 75 |

| Приходный кассовый ордер | Отражено поступление сумм, связанных с предоставлением за плату во временное пользование активов организации | 50 | 91 |

| Ордер на сдачу денег в банк | Сдана в банк выручка, депонированная зарплата и т.п. | 51 | 50 |

| Расходный кассовый ордер | Погашена задолженность наличными деньгами перед поставщиками и подрядчиками | 60 | 50 |

| Платежная ведомость на зарплату, расходные кассовые ордера | Выданы аванс, зарплата | 70 | 50 |

| Расходный кассовый ордер | Выданы наличные деньги подотчетному лицу на хозяйственные нужды, на командировочные расходы | 71 | 50 |

| Платежная ведомость, расходный кассовый ордер | Выплачены дивиденды от участия в организации | 75 | 50 |

| Расходный кассовый ордер | Выплачена депонированная заработная плата и прочие депонированные суммы | 76 | 50 |

Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

Учет операций с наличной иностранной валютой в большинстве организаций связан с оплатой заграничных командировок. Порядок покупки и выдачи иностранной валюты, дорожных чеков уполномоченными банками определяется Центральным банком РФ в соответствии с Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Кассовые операции с иностранной валютой | |||

| Приходный кассовый ордер | В банке получены денежные средства в иностранной валюте на командировочные расходы | 501 | 522 |

| Расходный кассовый ордер | Выдана валюта под отчет командированному лицу | 71 | 501 |

| Авансовый отчет, приходный кассовый ордер | Работником возвращена в кассу организации неиспользованная сумма валютных денежных средств, выданных ему на командировочные расходы | 501 | 71 |

| Бухгалтерская справка-расчет | При изменении курса рубля остатки наличной иностранной валюты в кассе переоцениваются: (1) отражена отрицательная курсовая разница (2) отражена положительная курсовая разница |

(1)91-2 (2)501 |

(1)501 (2)91-1 |

| Расходный кассовый ордер, выписка банка по валютному счету | Отражено внесение наличной валюты на текущий валютный счет организации в банке | 522 | 501 |

1 Субсчет «Валютная касса».

2 Субсчет «Валютные счета внутри страны», аналитический счет «Специальный транзитный валютный счет».

При применении контрольно-кассовой техники основанием для отражения выручки служит справка-отчет кассира-операциониста, на основании которой в учете производится запись: Дебет счета 50, субсчет 50-2 «Операционная касса», Кредит счета 90, субсчет 90-1 «Выручка».

Сумма денег, сданная кассиром-операционистом в кассу организации, отражается: Дебет счета 50, субсчет 50-1 «Касса организации», Кредит счета 50, субсчет 50-2 «Операционная касса».

В случае возврата денежных сумм покупателям (клиентам) по кассовым чекам (ошибочно пробитым, при возврате товара и т.п.) на основе акта о возврате денежных сумм (форма № КМ-3) в бухгалтерском учете осуществляется корректировка выручки от продажи товаров покупателям и начисленного НДС методом «красного сторно» и производятся записи: Дебет счета 50 субсчет 50-2 «Операционная касса», Кредит счета 90, субсчет 90-1 «Выручка» — на сумму возвращенных денежных средств; Дебет счета 90, субсчет 90-3 «Налог на добавленную стоимость», Кредит счета 68 «Расчеты по налогам и сборам» — на сумму начисленного НДС от выручки.

В кассе организации помимо наличных денежных средств хранятся документы строгой отчетности (денежные документы, ценные бумаги, бланки строгой отчетности). К денежным документам относятся почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, проездные билеты на транспорт, оплаченные авиабилеты и другие денежные документы, которые подлежат учету по фактической стоимости приобретения на счете 50 «Касса», субсчет 3 «Денежные документы».

| Первичный документ | Содержапие операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Операции по приобретению и выдаче денежных документов | |||

| Счет, авансовый отчет | Оприходованы в кассу денежные документы, приобретенные за наличный расчет подотчетным лицом | 50-31 | 71 |

| Счет (накладная) | Оприходованы в кассу денежные документы, приобретенные в безналичном порядке (оплаченные с расчетного счета) | 50-3 | 76 (60) |

| Ведомость выдачи путевок, приказ руководителя организации, бухгалтерская справка-расчет | Выдана путевка работнику организации за полную стоимость или с частичной оплатой: (1) в части денежных средств, внесенных работником (2) на суммы стоимости путевки, оплачиваемой за счет организации |

(1)73 (2)91-2 |

(1)50-3 (2)50-3 |

| Журнал учета приема и выдачи денежных документов | Выданы проездные документы работнику, направляемому в командировку | 71 | 50-3 |

| Журнал учета приема и выдачи денежных документов | Выданы под отчет почтовые марки, марки государственной пошлины и другие для использования указанных документов по назначению | 71 | 50-3 |

| Инвентаризационная опись(форма № ИНВ-16), бухгалтерская справка | Отражена сумма выявленной недостачи при инвентаризации денежных документов | 94 | 50-3 |

| Инвентаризационная опись (форма № ИНВ-16), бухгалтерская справка | Отражена сумма потерь денежных документов в связи с чрезвычайными обстоятельствами | 99 | 50-3 |

1 Субсчет «Денежные документы».

Инвентаризация кассы

В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. В ходе инвентаризации комиссия проверяет правильность оформления кассовых документов; ведения кассовой книги; соблюдения лимитов остатка наличных денежных средств, установленных обслуживающими организацию учреждениями банков; применения контрольно-кассовой техники.

При осуществлении наличных расчетов с применением контрольно-кассовой техники инвентаризация денежных средств начинается с проверки их фактического наличия в операционных кассах. На каждый объект ККТ должны быть в наличии документы, связанные с его приобретением, регистрацией и вводом в эксплуатацию.

Результаты инвентаризации денежных средств в операционных кассах определяются путем сверки фактического наличия денежных средств, указанных в журналах кассира-операциониста, с данными учета по счету 50 «Касса», субсчет «Операционная касса». Результаты инвентаризации денежных средств, находящихся в основной кассе организации (в том числе иностранной валюты), определяются путем сверки фактического наличия денежных средств в кассе с учетными данными по счету 50 «Касса».

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма. Материально ответственное лицо на оборотной стороне акта пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия — решение по результатам инвентаризации.

Выявленные излишки наличных денег приходуются как доход предприятия, а недостача средств списывается на счет 94 «Недостачи и потери от порчи ценностей», с которого затем списываются в дебет счета 73 «Расчеты с персоналом по прочим операциям». С этой целью к нему открывается субсчет 73-2 «Расчеты по возмещению материального ущерба». По кредиту счета 73 отражается погашение виновными лицами сумм ущерба — в корреспонденции со счетами 50 «Касса» или 51 «Расчетный счет» (при внесении работником наличных денежных средств в кассу организации или перечислении на расчетный счет), со счетом 70 «Расчеты с персоналом по оплате труда» (при удержании сумм ущерба из заработной платы работника).

В случае отказа кассира погасить недостачу предприятие вправе оформить исковое заявление в судебные органы. При отказе судом во взыскании ущерба с виновных лиц сумма ущерба списывается с кредита счета 73 в дебет счета 94. При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73, и их стоимостью, отраженной на счете 94, относится в кредит счета 98. По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 в корреспонденции со счетом 91 «Прочие доходы и расходы».

13.2. Операции по расчетным и специальным счетам в банке

Основную массу денежных средств предприятия представляют безналичные деньги, хранящиеся на банковских счетах. Безналичные расчеты в России осуществляются в рамках банковской системы.

Взаимодействие с банками

Банк (от итал. banco — скамья) — финансовая организация, производящая разнообразные виды операций с деньгами, ценными бумагами и оказывающая финансовые услуги учреждениям, предприятиям, гражданам и друг другу.

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Различное правовое положение элементов банковской системы устанавливает двухуровневую банковскую систему, в которой верхний (государственный) уровень занимает Банк России, а нижний — кредитные организации, филиалы и представительства иностранных банков. Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных систем в РФ. Под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Банки могут быть универсальными и специальными, региональными и межрегиональными (не ограничивающими свою деятельность определенной территорией), отраслевыми или созданными под реализацию конкретной программы (например, банки развития) и не ограничивающими свою деятельность определенной отраслью или программой. По размерам денежных средств, количеству обслуживаемых клиентов и объему привлеченных денежных средств можно выделить крупные, средние и мелкие банки.

Одним из важнейших критериев, позволяющих классифицировать организации, образующие банковскую систему, на группы, является форма собственности. По этому признаку кредитные организации классифицируются на частные, государственные и муниципальные, а также кредитные организации со смешанной формой собственности. При этом Банк России является полностью государственной организацией, поскольку его уставный капитал и иное имущество — федеральная собственность. Муниципальными признаются коммерческие банки, входящие в банковскую систему РФ и осуществляющие свою деятельность в соответствии с законодательством о банках и банковской деятельности, одним из учредителей (участников) которых выступает соответствующий орган местного самоуправления. К частным относятся кредитные организации, основанные на частной собственности, уставный капитал и имущество которых находятся в собственности физических лиц или юридических лиц.

Во всех иных случаях кредитные организации могут быть отнесены к смешанному типу. Среди них такие крупнейшие банки России, как Сбербанк России и ВТБ (Внешторгбанк России), больше половины акций которых принадлежит государству и находится в управлении Банка России или Правительства России.

Одной из самых многочисленных операций банков является осуществление взаимных платежей и расчетов между предприятиями, учреждениями или отдельными лицами. Клиенты самостоятельно выбирают банки для кредитно-расчетного обслуживания и могут производить все виды банковских операций в одном или нескольких банках. В большинстве случаев расчеты между предприятиями производят разные банки, поэтому в отношения кредитных организаций как посредники во взаимных платежах и расчетах могут вступать специальные подразделения Банка России — расчетно-кассовые центры (РКЦ), созданные по территориальному принципу. В задачи расчетно-кассовых центров входит обеспечение эффективного, надежного и безопасного функционирования платежной системы РФ.

Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет (субсчет) в подразделении расчетной сети Банка России, на котором банк хранит свои собственные средства, а РКЦ осуществляет безналичные расчеты клиентов и самого банка (схема 13.2.1). С целью однозначной идентификации кредитных организаций им присваиваются банковские идентификационные коды (БИКи) участников расчетов.

На основе межбанковских соглашений банки для расчетов клиентов могут открывать друг у друга корреспондентские счета. В этом случае устраняется такое дополнительное звено, как РКЦ, что способствует ускорению расчетов.

Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом (ст. 30 Закона о банках и банковской деятельности) (схема 13.2.2).

Порядок открытия банковского счета

Порядок открытия, ведения и закрытия банком счетов клиентов в рублях и иностранной валюте устанавливается Банком России в соответствии с федеральными законами (ст. 30 Закона о банках и банковской деятельности).

В соответствии со ст. 5 Закона о банках и банковской деятельности открытие кредитной организацией банковского счета юридическому лицу осуществляется на основании:

- свидетельства о государственной регистрации юридического лица;

- свидетельства о постановке на учет в налоговом органе.

Кроме того, требования к предъявляемым для открытия банковского счета документам содержатся в Инструкции Госбанка СССР от 30.10.1986 № 28 (применяется в части, не противоречащей действующему законодательству), в соответствии с которой в банк также представляются: заявление на открытие счета; копия надлежаще утвержденного устава; карточка с образцами подписей и оттиска печати.

Отношения между банками и клиентами имеют договорный характер. При этом условия заключения банковского счета, право распоряжения денежными средствами, находящимися на счете, виды и сроки операций по счету и т.д. определены ст. 845-860 ГК РФ. В соответствии с действующим законодательством и банковскими правилами банк разрабатывает для себя определенную форму договора, по которой и заключается договор банковского счета с любым клиентом, обратившимся с просьбой открыть ему счет в данном банке. Об открытии (или закрытии) счета банк обязан сообщить в налоговый орган по месту учета предприятия в пятидневный срок (ст. 86 НК РФ).

В рамках договора основной обязанностью банка является прием и зачисление поступающих на счет предприятия денежных средств, а также выполнение его распоряжений о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При этом банк в соответствии с п. 3 ст. 845 ГК РФ не вправе определять и контролировать направления использования денежных средств клиента и устанавливать иные, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Формы безналичных расчетов

Средства со счета предприятия могут быть списаны только по соответствующему распоряжению клиента, без его распоряжения списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

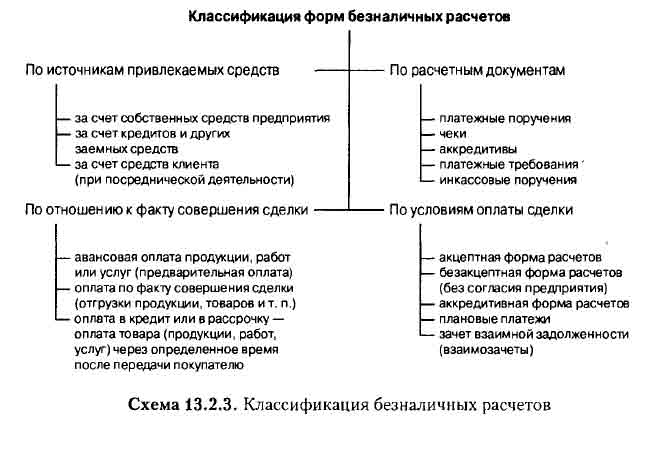

Все безналичные расчеты, осуществляемые предприятиями, можно разделить на две группы:

- расчеты по обязательствам перед бюджетом, внебюджетными фондами и другие подобные платежи;

- расчеты по товарным операциям и хозяйственным договорам.

Платежи первой группы производятся, как правило, по платежным поручениям, а расчеты второй группы осуществляются в различных формах, каждая из которых имеет специфические особенности.

Расчеты по товарным операциям и хозяйственным договорам можно классифицировать по различным признакам (схема 13.2.3).

Правила, формы, сроки и стандарты осуществления безналичных расчетов устанавливает Банк России. Регулируются безналичные расчеты Положением о безналичных расчетах в Российской Федерации от 03.10.2002 № 2-П. Положение исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, а также невмешательства банка в договорные отношения предприятий.

Операции по счетам в банках выполняются на основании расчетных документов. Расчетный документ — это оформленное в бумажном или в электронном виде распоряжение плательщика о списании денежных средств со своего счета и их перечислении на счет получателя средств либо распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). К способам безналичных расчетов относятся расчеты платежными поручениями, аккредитивами, чеками, расчеты по инкассо.

Положение о безналичных расчетах устанавливает требования к оформлению «бумажных» документов.

Расчетные документы на бумажном носителе (за исключением чеков) заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного или синего цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть черного, синего или фиолетового цвета.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения.

Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

- наименование расчетного документа и код формы по ОКУД ОК 011-93;

- номер расчетного документа, число, месяц и год его выписки;

- вид платежа;

- наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

- наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

- наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

- наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

- назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

- сумму платежа, обозначенную прописью и цифрами;

- очередность платежа;

- вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации;

- подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Поля «Плательщик», «Получатель», «Назначение платежа», «ИНН» (ИНН плательщика), «ИНН» (ИНН получателя), а также поля 101-110 в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей заполняются с учетом требований, установленных МНС РФ, Минфином РФ и ГТК РФ в нормативных правовых актах, принятых совместно или по согласованию с Банком России.

Поля, реквизиты которых не имеют значений, остаются незаполненными. Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов, и действительны к предъявлению в обслуживающий банк в течение 10 календарных дней, не считая дня их выписки. Все экземпляры расчетного документа должны быть заполнены идентично, второй и последующие экземпляры могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно-вычислительных машин.

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре двух подписей лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати, заявленных в карточке с образцами подписей и оттиска печати.

Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат.

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа независимо от суммы.

Очередность списания денежных средств со счета. Гражданским кодексом РФ установлена очередность списания денежных средств со счета клиента банка, обязательная для всех банков и предприятий. В соответствии со ст. 855 ГК РФ при наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

- в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования;

- в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

- в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Для распоряжения средствами на счете клиент обязан оформлять и представлять в банк документы, соответствующие требованиям закона и банковских правил (платежные поручения, чеки и т.п.).

Расчеты платежными поручениями. Наиболее часто применяемой формой безналичных расчетов являются расчеты платежными поручениями (схема 13.2.4).

Платежными поручениями могут производиться перечисления денежных средств: за поставленные товары, выполненные работы, оказанные услуги; в бюджеты всех уровней и во внебюджетные фонды; в целях возврата (размещения) кредитов (займов, депозитов) и уплаты процентов по ним; в других целях, предусмотренных законодательством или договором. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Поручение оформляется на бланке формы 0401060, как правило, в четырех экземплярах: 1-й экземпляр — для плательщика; 2-й экземпляр — для банка плательщика; 3-й и 4-й экземпляры передаются в банк получателя.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку «Расчетные документы, не оплаченные в срок» и оплачиваются по мере поступления средств в очередности, установленной законодательством.

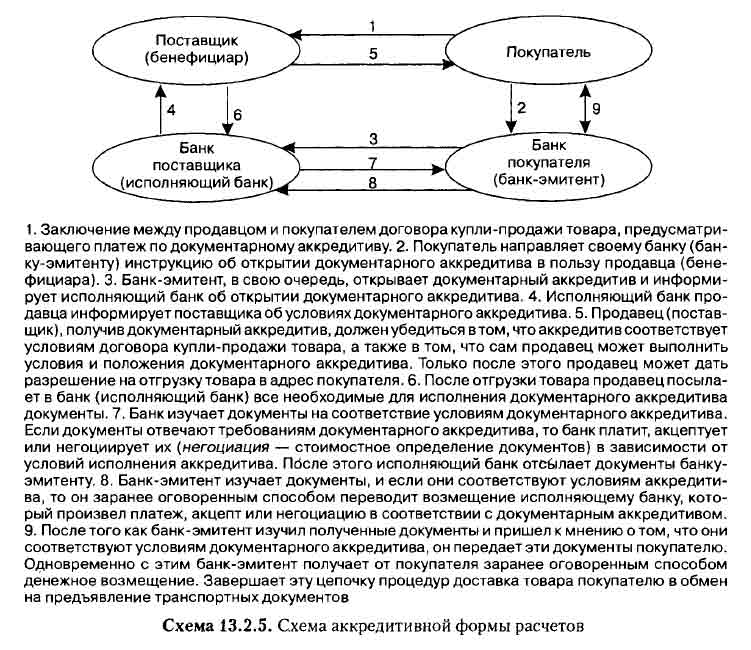

Расчеты аккредитивами. Аккредитив (от лат. accreditivus — доверительный; англ. letter of credit — дословно «кредитное письмо») представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Аккредитив предназначен для расчетов с одним получателем средств (схема 13.2.5).

Каждый аккредитив должен содержать указание на его вид. Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является такой аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Аккредитив является отзывным, если в его тексте прямо не установлено иное. Отзывной аккредитив не обеспечивает интересы поставщика и поэтому на практике встречается редко. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками. При оформлении договора продавец стремится оговорить безотзывность аккредитива, так как это дает поставщику уверенность в том, что поставленная им продукция будет оплачена, как только он выполнит условия аккредитива.

Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Допускаются частичные платежи по аккредитиву.

Самым надежным для продавца является безотзывный подтвержденный документарный аккредитив, который дает продавцу (бенефициару) двойную гарантию платежа, поскольку он представляет собой обязательство банка-эмитента и обязательство подтверждающего банка. Второй гарант (подтверждающий банк) берет на себя обязательство в отношении того, что все обязательства по акцепту или платежу по документарному аккредитиву будут своевременно выполнены в соответствии с условиями документарного аккредитива.

Документарный аккредитив — это товарный аккредитив, оплачиваемый банком при предъявлении товарно-распорядительных документов на оплачиваемый товар (коносамента, накладных, сертификатов и т.д.).

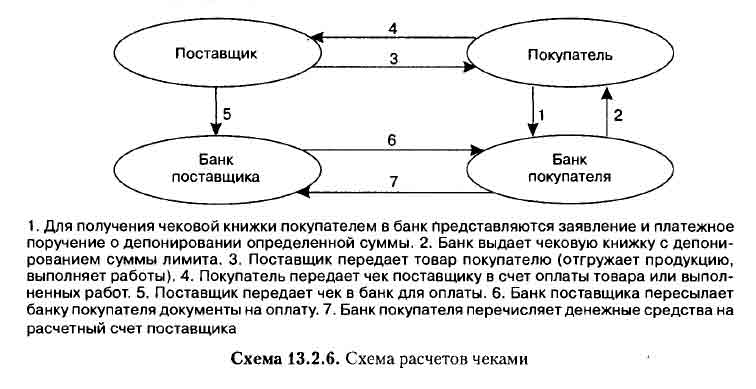

Расчеты чеками. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (ст. 877 ГК РФ).

Участниками чекового обращения являются три лица: чекодатель, чекодержатель и плательщик. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя (схема 13.2.6).

Чек может быть именным и предъявительским. Именным называется чек, выписанный на определенное лицо, предъявительским — чек, который оплачивается его предъявителю. Именной чек не подлежит передаче. Предъявительский чек может быть передан новому владельцу с помощью индоссамента (передаточной надписи на оборотной стороне чека), удостоверяющего переход прав по чеку. Различают индоссамент именной, указывающий лицо, которому передается чек, и бланковый (предъявительский) — в котором такое лицо не указано и который выдается на предъявителя.

Чек должен содержать обязательные реквизиты, установленные ст. 878 ГК РФ: наименование «чек», включенное в текст документа; поручение плательщику выплатить определенную денежную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись лица, выписавшего чек, — чекодателя. Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Выписываемый чекодателем чек должен иметь покрытие в виде денежных средств, предварительно депонированных им на специальный банковский счет. Поэтому, прежде чем получить чековую книжку, предприятие вместе с заявлением о выдаче чековой книжки представляет в банк платежное поручение на сумму лимита, и в нижней части поручения делается надпись: «За чековую книжку для расчетов с предприятиями».

Чеки из лимитированных книжек подписываются руководителем учреждения и главным бухгалтером. При выборке товаров на месте разрешается подписывать чеки должностному лицу учреждения, которому выдается доверенность на получение товаров. В доверенности должны быть оговорены право на подписание чека должностным лицом и сумма, на которую разрешается приобрести товары. Если чек подписывается на основании доверенности должностным лицом учреждения, то оно должно на чеке перед подписью сделать надпись: «По доверенности».

Чек из лимитированной книжки выдается поставщику одновременно с отпуском товаров или предоставлением услуг. В чеке обязательно указывается, какой организации и в уплату по какому счету или другому заменяющему его документу должна быть перечислена сумма по чеку.

Статья 879 ГК РФ предусматривает для чекодателя финансовую ответственность за выписку непокрытых чеков. Однако банк-плательщик может иметь договоренность с чекодателем об оплате чеков на определенную сумму сверх имеющихся у него на счете средств путем автоматически предоставляемого кредита — овердрафта.

Чек может быть представлен к платежу одним из двух способов: непосредственным предъявлением банку-плательщику или предъявлением чека в банк, обслуживающий чекодержателя, на инкассо — в этом случае оплата чека происходит в порядке исполнения инкассового поручения.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля (гарантия платежа по чеку), который может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «Считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо — места его нахождения и даты совершения надписи (ст. 881 ГК РФ). Авалист несет ответственность за платеж по чеку так же, как и тот, за кого он дал аваль.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Чеки действительны в течение 10 дней, не считая дня их выписки.

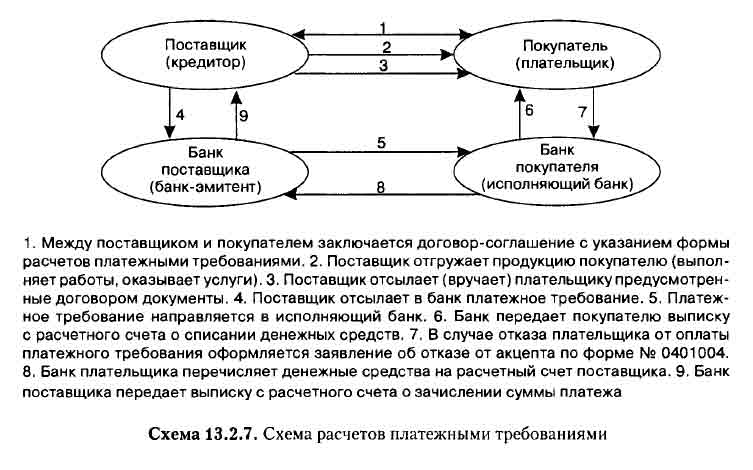

Расчеты по инкассо. Термин «инкассовые операции» используется для обозначения различных действий коммерческих банков, направленных на получение от должника (плательщика) платежа и (или) акцепта.

Расчеты по инкассо регулируются ст. 874-876 ГК РФ и представляют собой банковскую операцию, посредством которой банк по поручению заявителя списывает средства со счета плательщика на основании платежных требований, оплата при этом может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке) или инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Списание сумм с расчетного счета плательщика в безакцептном порядке (т.е. без его согласия) производится по инкассовым поручениям:

- если бесспорный порядок взыскания денег установлен законодательством (например, недоимки по налогам), в этом случае в поле «Назначение платежа» должна быть ссылка на закон, на основании которого списываются деньги со счета;

- при взыскании по исполнительным документам, в этом случае в поле «Назначение платежа» указываются номер дела, по которому принято решение, дата и номер исполнительного листа, судебного приказа, кто вынес решение о взыскании.

Расчеты по инкассо в акцептном порядке могут быть предусмотрены договором между продавцом и покупателем и осуществляются с использованием платежных требований. При поступлении платежного требования в банк, обслуживающий плательщика, банк делает представление к акцепту, т.е. предлагает плательщику в срок, указанный в требовании (обычно трехдневный), сообщить о согласии на уплату суммы.

При наличии предусмотренных законом или договором оснований плательщик может заявить отказ от акцепта платежного требования. В качестве оснований для отказа в договоре могут предусматриваться: отгрузка незаказанного товара, неправильное указание цены, обнаруженная недостача товара и иные конкретные нарушения условий договора. Отказ от акцепта представляет эффективное средство защиты интересов покупателей.

Акцепт должен быть активным. Если плательщик не сообщил о своем согласии произвести платеж, платежное требование возвращается без исполнения (схема 13.2.7).

Списание денег со счета плательщика по платежным требованиям без акцепта возможно, если одновременно выполняются следующие условия: такая возможность была предусмотрена в договоре банковского счета (дополнительном соглашении к нему); в банк переданы наименования фирм, которые могут выставить платежные требования, реквизиты договоров с ними, названия товаров, за которые проводятся платежи.

Операции с наличными денежными средствами

Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утв. ЦБ РФ 09.10.2002 № 199-П установлено, что:

- прием денежной наличности от организаций в приходную кассу кредитной организации производится по объявлениям на взнос наличными, представляющим собой комплект документов, состоящий из объявления, ордера и квитанции (п. 2.1.1 Положения № 199-П);

- выдача наличных денег организациям с их банковских счетов производится по денежным чекам (п. 2.4.1 Положения № 199-П).

Объявление на взнос наличными. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

При этом могут устанавливаться следующие сроки сдачи предприятиями наличных денежных средств:

- для предприятий, расположенных в населенном пункте, где имеются учреждения банков или предприятия Госкомсвязи России, — ежедневно в день поступления наличных денег в кассы предприятий;

- для предприятий, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или предприятия Госкомсвязи России, — на следующий день;

- для предприятий, расположенных в населенном пункте, где нет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии, — один раз в несколько дней.

Прием денежной наличности от организаций — владельцев счетов в приходную кассу кредитной организации производится по объявлениям на взнос наличными (форма № 0402001). Вносить наличные деньги организации могут только на свой расчетный (текущий) счет.

В объявлении на взнос наличными должна быть указана дата их фактического представления в банк. Они должны быть обязательно заполнены одновременно вручную или на ЭВМ с сохранением всех реквизитов бланка. Наименование владельца счета, номер счета и наименование кредитной организации в объявлениях могут обозначаться штампами.

При приеме наличных денежных средств от юридических лиц операционный работник банка проверяет правильность заполнения объявления на взнос наличными, оформляет его и передает в кассу. Кассовый работник, получив объявление на взнос наличными, проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистно, монету — по кружкам. После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Квитанция затем прикладывается к расходному ордеру и является оправдательным денежным документом.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, оно переоформляется клиентом на фактически вносимую сумму денег.

Кроме того, прием в кассу кредитной организации и зачисление денежной наличности на счет клиента — юридического лица может производиться также по препроводительной ведомости к сумке с рублевой денежной наличностью.

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости.

В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок. При этом организации, сдающие денежную наличность в сумках, представляют в кассовое подразделение кредитной организации образец оттиска пломбира, которым будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации или ее фирменный знак.

Кассир организации формирует подлежащие сдаче сумки с денежной наличностью в порядке, предусмотренном подп. 6.3.7-6.3.8 Положения о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации. При этом первый экземпляр препроводительной ведомости вкладывается в сумку; второй и третий экземпляры — соответственно накладная к сумке и копия препроводительной ведомости — представляются в кредитную организацию вместе с сумкой.

Представление в уполномоченный банк иных документов при осуществлении операции по зачислению наличной рублевой выручки нормативными актами Банка России не предусмотрено.

Чек на получение наличных денег в банке. Выдача организациям с их банковских счетов наличных денег, необходимых на выплату заработной платы, депонированной заработной платы, командировочных, хозяйственных и других расходов, производится по денежным чекам.

Для того чтобы получить в банке деньги, предприятие должно иметь чековую книжку. Эту книжку предприятия получают в банке на основании заявления. Чек является распоряжением предприятия банку о выдаче с расчетного счета предприятия указанной в нем суммы наличных денег. Чек может выписываться на сумму, не превышающую остатка денежных средств на расчетном счете.

Чеки заполняются от руки чернилами или шариковыми ручками в соответствии с правилами, изложенными на обложках чековых книжек. Все реквизиты чека должны быть заполнены. Никакие поправки и помарки в чеках не допускаются. Испорченные чеки из чековой книжки не удаляются. Наименование владельца счета, номер счета и наименование кредитной организации в чеках могут обозначаться штампами.

Чеки выписываются на имя конкретных получателей средств. Одновременно с заполнением чека его реквизиты переносятся в корешок, остающийся у предприятия в чековой книжке и являющийся оправдательным документом.

Чеки принимаются банком в течение 10 дней со дня их выписки, не считая дня выписки, без исправления даты, обозначенной на документе.

Клиент банка обязан указывать на обороте денежных чеков назначение сумм платежа. Сведения о назначении платежа на обороте денежных чеков заверяются подписями чекодателя. Предприятия, организации и учреждения, которые в установленных случаях по условиям своей деятельности не расшифровывают свои расходы, представляют в кредитные организации денежные чеки без указания назначения сумм платежа.

При решении вопроса о выдаче наличных денег на цели, указанные в чеке, банки могут запросить от обслуживаемых предприятий необходимые документы.

Основанием для определения обоснованности расходования предприятиями денежных средств на указанные цели и их подтверждением могут служить смета затрат, устав, положение, решение о создании предприятия или договор учредителей, лицензии на осуществление отдельных видов деятельности и другие документы, договоры (контракты), отчеты подотчетных лиц о расходовании полученных для закупки продукции наличных денег.

Подтверждением расходования наличных денег являются: копия товарного чека, счет, накладная, отчеты подотчетных лиц о расходовании полученных наличных денег с приложением первичных документов.

Юридическое лицо может ежедневно производить платеж в адрес другого юридического лица натичными деньгами при условии соблюдения установленного Правительством РФ предельного размера расчетов наличными деньгами. В то же время юридическим лицам, заключившим долговременные договоры, в целях сокращения налично-денежного оборота рекомендовано осуществлять платежи в безналичном порядке.

Порядок заполнения чеков и пользования ими.

- Сумма чека цифрами и прописью, а также дата выдачи (месяц прописью) заполняется чернилами от руки или шариковой ручкой.

- В реквизите «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями.

- После слова «заплатите» вписывается чернилами или шариковой ручкой на именном чеке фамилия, имя и отчество лица, на имя которого выдается чек.

- Сумма прописью должна начинаться обязательно в самом начале строки. Сумма «рублей» должна указываться вслед за суммой прописью без оставления свободного места.

- Чек подписывается чекодателем обязательно чернилами или шариковой ручкой.

- Подписание чека до заполнения всех его реквизитов категорически запрещается.

- Никакие поправки в тексте чека не допускаются, так как делают чек недействительным.

- При наличии в представленной банку владельцем чека карточке с образцами подписей отметки о том, что организации печать не присвоена, чеки принимаются банком без скрепления их оттиском печати.

- Расписка в получении денег отбирается банком только на именном чеке, на оборотной стороне чека.

- Одновременно с составлением чека должны быть заполнены все реквизиты корешка чека.

- Расписка в получении чека отбирается владельцем счета на корешке чека.

- Корешки оплаченных и испорченных чеков, а также испорченные чеки чекодатель обязан хранить не менее трех лет.

- Владелец счета обязан при закрытии счета возвратить учреждению банка чековые книжки с оставшимися неиспользованными корешками и чеками при заявлении с указанием номеров чеков.

На денежных чеках, на основании которых выдаются деньги и другие ценности, должны делаться отметки о предъявлении паспорта или заменяющего его документа получателя.

На каждую полученную в банке сумму бухгалтер выписывает приходный кассовый ордер на имя получателя с указанием номера чека, при этом квитанция прикладывается к выписке банка.

Учет операций по расчетным и специальным счетам

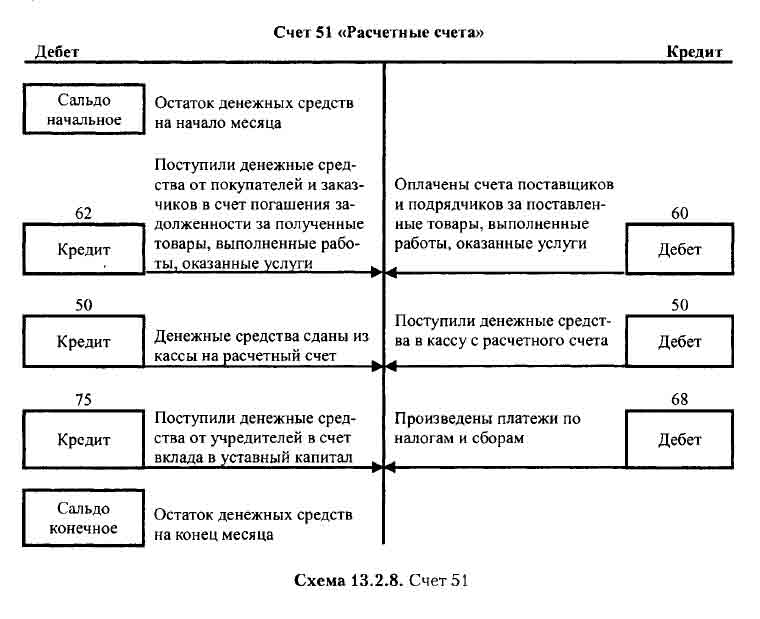

Учет операций по расчетному счету. Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на активном счете 51 «Расчетные счета». В случае наличия у организации нескольких расчетных счетов учет движения средств по каждому из них производится раздельно на открываемых к счету 51 субсчетах (схема 13.2.8).

Все записи по счету ведутся на основании выписок банка из расчетного счета и приложенных к ним документов, на основании которых кредитная организация зачисляет или списывает средства с расчетного счета организации.

Выписка из расчетного счета — это копия лицевого счета предприятия, открытого ему банком. Она отражает движение денежных средств на расчетном счете предприятия и передается предприятию банком ежедневно или в другие установленные сроки.

Все приложенные к выписке документы гасятся штампом «Погашено». На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51, а на документах указывается еще и порядковый номер его записи в выписке.

В таблице приведены счета, корреспондирующие со счетом 51 при проведении некоторых операций.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Денежные средства, поступившие на расчетный счет | |||

| Выписка банка по расчетному счету | Получены авансы от покупателей и заказчиков под поставку товаров (проведение работ, оказание услуг) | 51 | 62 |

| Выписка банка по расчетному счету | Поступили денежные средства в оплату отгруженной продукции (произведенных работ, оказанных услуг) | 51 | 62 |

| Выписка банка по расчетному счету | Сданы в банк денежные средства из кассы (выручка от продажи, депонентские суммы и т.п.) | 51 | 50 |

| Выписка банка по расчетному счету | Получены штрафы, пени, неустойки | 51 | 91 |

| Выписка банка по расчетному счету | Поступили денежные средства в виде взносов в уставный (складочный) капитал или в счет размещенных акций | 51 | 75 |

| Выписка банка по расчетному счету | Получены кредиты банка и другие заемные средства | 51 | 66, 67 |

| Выписка банка по расчетному счету | Отражены полученные (или причитающиеся) доходы (дивиденды) по финансовым вложениям (по вкладам в уставные капиталы других организаций, по ценным бумагам и т.д.) | 51 | 76,91 |

| Выписка банка по расчетному счету | Поступили суммы страховых возмещений, полученных от страховых компаний | 51 | 76 |

| Выписка банка по расчетному счету | Поступили суммы по удовлетворенным претензиям (ранее предъявленным) | 51 | 76 |

| Денежные средства, перечисленные с расчетного счета | |||

| Выписка банка по расчетному счету | Получены наличные деньги с расчетного счета в банке (на выплату заработной платы, пенсий, пособий, премий и т.д.) | 50 | 51 |

| Выписка банка по расчетному счету | Отражено зачисление денежных средств на аккредитивы и особые счета, депонированы средства при выдаче чековых книжек и пр. | 55 | 51 |

| Выписка банка по расчетному счету | Отражены предоставленные денежные займы другим организациям | 58 | 51 |

| Выписка банка по расчетному счету | Перечислены авансы поставщикам и подрядчикам под поставку товаров (проведение работ, оказание услуг) | 60 | 51 |

| Выписка банка по расчетному счету | Оплачены счета поставщиков и подрядчиков за полученные ценности, выполненные работы и оказанные услуги | 60 | 51 |

| Выписка банка по расчетному счету | Списаны банком денежные средства за услуги по расчетно-кассовому обслуживанию, за услуги по инкассации | 60 | 51 |

| Выписка банка по расчетному счету | Сумма дивидендов за минусом удержанного налога перечислена учредителю — юридическому лицу | 75-2 | 51 |

| Выписка банка по расчетному счету | Перечислена задолженность по единому социальному налогу | 69 | 51 |

| Выписка банка по расчетному счету | Перечислены в бюджет налоги на прибыль и другие платежи, а также налог на доходы физических лиц | 68 | 51 |

| Выписка банка по расчетному счету | Уплачена экспортная пошлина | 68 | 51 |

| Выписка банка по расчетному счету | Уплачены таможенные сборы за таможенное оформление грузов | 76 | 51 |

Учет операций по специальным счетам. Для учета денежных средств организации, находящихся на специальных счетах в банках, предусмотрен счет 55. Исходя из потребностей управления, контроля и анализа движения денежных средств по специальным счетам организации к счету 55 следует предусмотреть соответствующие субсчета, например:

| Шифр субсчета |

Наименование | Применение |

| Счет 55 «Специальные счета в банках» | ||

| 55-1 | Аккредитивы | Субсчет предусмотрен для учета движения средств, находящихся в аккредитивах. Аналитический учет ведется по каждому выставленному организацией аккредитиву |

| 55-2 | Чековые книжки | Субсчет предусмотрен для учета движения средств, находящихся в чековых книжках. Аналитический учет ведется по каждой полученной чековой книжке |

| 55-3 | Депозитные счета (в рублях) | Субсчет предусмотрен для учета средств, вложенных организацией в банковские и другие вклады в рублях. Аналитический учет ведется по каждому вкладу |

| 55-4 | Депозитный счет (в валюте) | Субсчет предусмотрен для обособленного учета средств в валюте, вложенных организацией в банковские и другие вклады. Аналитический учет ведется по каждому вкладу |

| 55-5 | Специальный счет (на финансирование капитальных вложений) | Субсчет предусмотрен инструкцией к Плану счетов и вводится при наличии у организации обособленно хранящихся денежных средств целевого назначения |