Тема 11. Учет затрат на производство

Необходимость снижения издержек производства в условиях конкуренции на рынке, систематического анализа и прогнозирования затрат на ближайшую и дальнюю перспективу обусловлена заинтересованностью предприятий в постоянном росте массы прибыли.

11.1. Организация учета производственных затрат

Производственный процесс — это совокупность отдельных процессов труда, направленных на превращение исходного сырья и материалов в готовый, заданного свойства продукт, пригодный к потреблению или дальнейшей обработке. Характеристика производственного процесса определяется выпускаемым видом продукции, уровнем специализации, объемом производства, типом и видом применяемой предприятием техники и технологии.

Учет производственных затрат должен детально отражать все расходы, связанные с обычными видами деятельности организации, так как, анализируя затраты, можно не только контролировать, но и регулировать расходы, определять их результативность и степень влияния на себестоимость продукции. Сформированная в учете информация о произведенных затратах помогает эффективнее организовать производство для снижения величины затрат, а снижение величины затрат позволяет уменьшить цены на выпускаемую продукцию, что при условии сохранения качества продукции повышает ее конкурентоспособность и, таким образом, дает предприятию возможность укрепить свои позиции на рынке.

Основными задачами бухгалтерского учета производственных затрат являются:

- своевременное, полное и достоверное отражение фактических расходов;

- контроль за использованием материальных, трудовых и финансовых ресурсов.

Бухгалтеру, занимающемуся обработкой информации по производственным затратам, необходимо знать специфику конкретного производства и разбираться в технологическом процессе производства продукции.

Характеристика производств

Учет затрат по видам продукции, отдельным операциям и выполняемым работам зависит прежде всего от отраслевых особенностей. В зависимости от организации технологического процесса все промышленные производства делятся на две большие группы: отрасли добывающей промышленности (предприятия по добыче природных ископаемых: руды, угля, нефти, газа, сланцев, соли и др., а также ГЭС, предприятия лесоэксплуатации, по лову рыбы и добыче морепродуктов, водопроводы) и отрасли обрабатывающей промышленности (предприятия по переработке промышленного и сельскохозяйственного сырья, производству готовой продукции средств производства и предметов потребления).

Отрасли обрабатывающей промышленности делятся, в свою очередь, по технологическому признаку обработки сырья и полуфабрикатов на производства с последовательной переработкой исходного сырья, в которых конечный продукт образуется путем последовательного прохождения обработки сырья через несколько фаз (переделов) (например, в металлургии передел — это стадия производства — выплавка чугуна, выплавка стали, прокат) и параллельные производства, где одновременно создаются различные детали, из которых потом собирают крупные узлы, а затем законченные изделия (например: машиностроение, судостроение, приборостроение, швейное производство).

В зависимости от количества выпускаемой продукции в промышленности существует три типа производства: единичное, серийное и массовое. При единичном производстве каждый вид продукции выпускается малыми партиями, которые больше не повторяются, или изготавливается в единичном экземпляре (крупные турбины, суда, уникальные станки). Цеха при этом оснащены универсальным оборудованием, на котором выполняются самые разнообразные операции. Себестоимость продукции в единичном производстве очень высока. При серийном производстве продукция выпускается сравнительно крупными партиями. Изготовление серий изделий одного вида обычно повторяется через регулярные промежутки времени. При повторных запусках серий часто вносятся изменения в конструкцию и технологию изделий, организацию рабочих мест. В зависимости от размера серии различают крупносерийное и мелкосерийное производство (приборостроение, авиационное производство), и чем крупнее серия, тем ниже себестоимость продукции. При массовом производстве выпускается однородный неменяющийся ассортимент продукции. В цехах преобладают специальное оборудование, предназначенное для выпуска только одного изделия, поточные и автоматические линии. Продукция выпускается в массовом количестве (обувное, текстильное, автомобильное производство).

Промышленное производство подразделяется на основное и вспомогательное. К основному производству относят процессы, непосредственно связанные с превращением предмета труда в готовую продукцию (товарную продукцию). Вспомогательное производство объединяет процессы, которые лишь способствуют основным процессам, но сами непосредственно в них не участвуют. К вспомогательным производствам относят подразделения по обеспечению предприятия электроэнергией, газом; ремонтные, транспортные, инструментальные цеха и т.д. Продукция вспомогательных цехов, обслуживающих участков и бригад не относится к основному производству лишь потому, что потребляется внутри предприятия и вследствие этого не является самостоятельным товаром. Обслуживающие производства и хозяйства обычно обслуживают личные нужды работников предприятия и вырабатывают продукцию (оказывают услуги) непромышленного характера. К ним относят столовые, детские сады, поликлиники, больницы и т.д.

Учет каждого вида производства ведут раздельно на счетах: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Классификация затрат

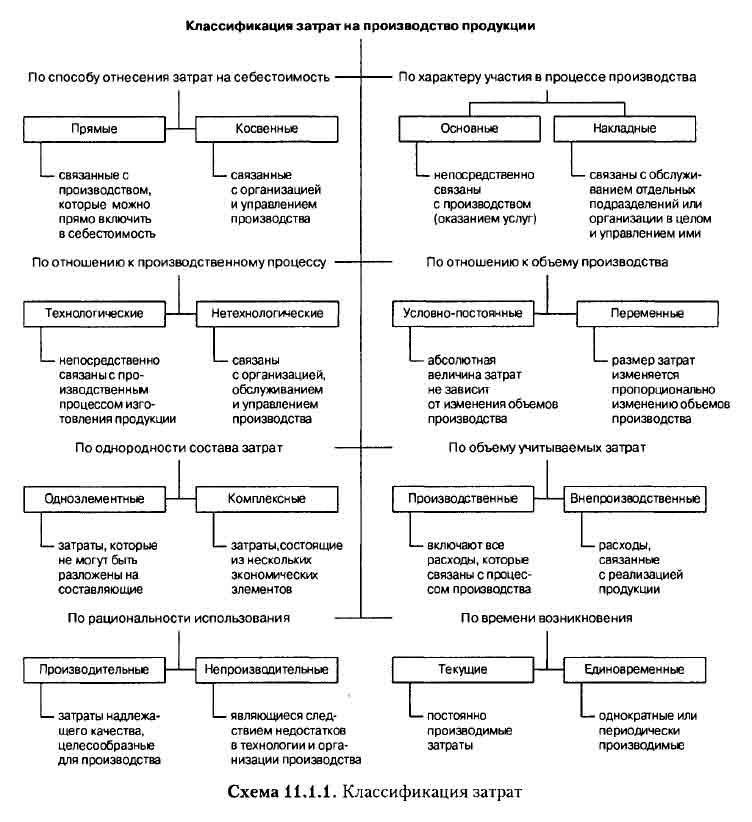

Важнейшей предпосылкой правильной организации учета и исчисления себестоимости продукции, а также эффективного управления затратами служит экономически обоснованная классификация затрат (схема 11.1.1).

По характеру участия в процессе производства затраты делят на основные и накладные. Основные (технологические) расходы непосредственно связаны с производством и оказанием услуг. К ним относят затраты на оплату труда, стоимость материалов, топлива, электроэнергии, другие расходы, связанные с конкретным объектом калькулирования. Накладные расходы связаны с обслуживанием отдельных подразделений (цехов, участков) или организации в целом и управлением ими.

Затраты в зависимости от способов включения их в себестоимость продукции (работ, услуг) подразделяют на прямые и косвенные. Под прямыми затратами подразумевают расходы, связанные с производством, которые можно прямо включать в себестоимость продукции (работ, услуг) непосредственно по данным первичных документов. К ним относят расходы на сырье и материалы, покупные полуфабрикаты, топливо и энергию на производственные цели, оплату труда производственных рабочих. Под косвенными затратами понимают расходы, связанные с организацией и управлением производством, имеющие отношение ко всему производству в целом (затраты на отопление и освещение, смазочные материалы и т.п.), и не связанные непосредственно с изготовлением конкретной продукции. Их невозможно прямо включить в себестоимость определенного вида продукции, услуг. Они распределяются косвенным путем, т.е. пропорционально тому или иному признаку, и включаются в себестоимость объектов учета с помощью специальных методов. Обоснованное распределение косвенных расходов между изделиями, с тем чтобы исчисленная себестоимость отдельных видов продукции (работ, услуг) была максимально достоверной, остается одной из наиболее сложных проблем калькулирования.

Все расходы организации по связи с технико-экономическими факторами, а главным образом зависящие от изменения объемов выпущенной продукции (выполненных работ, оказанных услуг), подразделяют на условно-постоянные и переменные расходы. К условно-постоянным относятся затраты, абсолютная величина которых не зависит от изменения объема производства, т.е. от использования производственных мощностей, или зависит от него в незначительной степени. К таким расходам относят: затраты на подготовку и освоение производства продукции; оплату труда общезаводского персонала с установленными на нее начислениями; расходы на содержание пожарной и сторожевой охраны; амортизацию основных средств общехозяйственного назначения и другие общепроизводственные и общехозяйственные расходы. К переменным относят расходы, размер которых изменяется пропорционально изменению объема производства продукции: затраты на сырье и полуфабрикаты, основные и вспомогательные материалы, топливо и энергию всех видов на технологические цели, заработную плату производственных рабочих и т.п. Различают следующие переменные издержки: пропорциональные — изменяются в зависимости от степени загрузки производственных мощностей (например, аккордная заработная плата); прогрессивные — повышаются быстрее степени загрузки производственных мощностей (надбавки к заработной плате за сверхурочную работу и доплаты за работу в праздничные дни, расходы, связанные с выпуском бракованной продукции); дегрессивные — растут медленнее, чем количество произведенной продукции (скидки с цены при закупках большого количества продукции).

По однородности состава затраты подразделяют на одноэлементные (простые) и комплексные. К одноэлементным относят затраты, которые на данном предприятии не могут быть разложены на составляющие, так как состоят из однородных элементов (основной и вспомогательный материал для изготовления продукции, заработная плата основного производственного персонала и т.п.). К комплексным относят затраты, состоящие из нескольких экономических элементов (общепроизводственные, общехозяйственные расходы).

По сферам осуществления затраты подразделяют на производственные и внепроизводственные. В производственные затраты включают все расходы, которые связаны с процессом производства продукции (работ, услуг). Внепроизводственные, или коммерческие расходы — это расходы, связанные с реализацией продукции.

По целесообразности использования расходы могут быть производительные и непроизводительные. К производительным относят затраты на производство продукции (работ, услуг) надлежащего качества, затраты, целесообразные для данного производства. К непроизводительным расходам относят те, которые являются следствием недостатков в технологии и организации производства (брак продукции, оплата простоев и сверхурочных работ и др.).

В зависимости от времени возникновения и списания на производство затраты делят на затраты текущего периода и затраты будущих периодов. Затраты текущего периода связаны с производством и реализацией продукции в данном периоде, также к ним относится часть резервируемых расходов и затрат будущих отчетных периодов, включаемых в себестоимость продукции планового и отчетного периода (вознаграждения за выслугу лет и др.). К затратам будущих периодов относятся затраты, возникающие в данном планируемом и отчетном периоде, но подлежащие отнесению на себестоимость конкретных видов продукции (в заранее определенном размере) в течение нормативного срока (затраты на подготовку и освоение производства и др.).

Приведенная номенклатура может и должна уточняться предприятиями и организациями в зависимости от конкретной специфики производства, отраслевых особенностей состава затрат и других факторов, имеющих принципиальное значение для обоснованного калькулирования продукции. Причем данное распределение должно быть закреплено в учетной политике предприятия.

Себестоимость продукции

Сумма затрат предприятия на производство продукции, включая стоимость полуфабрикатов, покупных изделий и услуг других предприятий, а также затраты по обслуживанию и управлению производством составляют производственную себестоимость.

Предприятия определяют два варианта учета затрат на производство: один — для целей бухгалтерского учета, другой — для целей налогообложения.

В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенных в связи с производством и реализацией продукции в отчетном периоде. В себестоимость продукции возможно включать фактически произведенные затраты, что позволяет установить их достоверный уровень, определить реальную себестоимость продукции, прибыль и рентабельность. Правила формирования информации о расходах организации в бухгалтерском учете устанавливает ПБУ 10/99 «Расходы организации», утв. Приказом Минфина РФ от 06.05.1999 № 33н.

Себестоимость же как элемент учета для целей налогообложения является величиной, уменьшающей налогооблагаемую базу. Поэтому для целей налогообложения фактическая себестоимость корректируется с учетом утвержденных норм, нормативов и лимитов, устанавливаемых государством по отдельным лимитируемым элементам затрат. Документом, регламентирующим учет затрат для целен налогообложения, является гл. 25 «Налог на прибыль организаций» НК РФ.

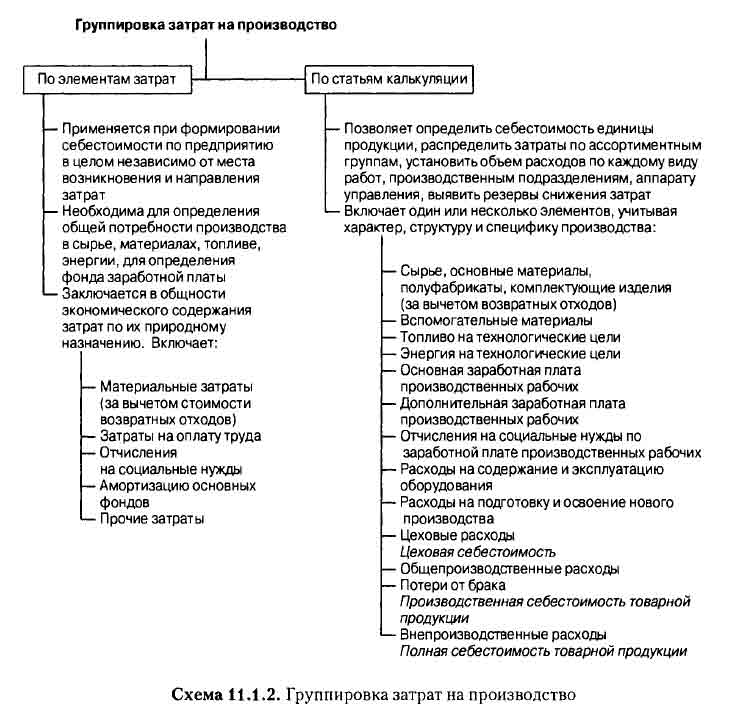

Затраты, формирующие себестоимость продукции (работ, услуг), можно классифицировать по различным признакам, одним из которых является их экономическое содержание. В соответствии с экономическим содержанием затраты группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Материальные затраты — это предметы труда, однократно участвующие в производственном процессе и полностью переносящие свою стоимость на себестоимость продукции за один производственный цикл. Труд персонала предприятия, участвующего в производственном процессе, оплачивается в форме заработной платы. Отчисления на социальные нужды — это обязательные отчисления с затрат на оплату труда, включаемые в себестоимость продукции (работ, услуг), производимые по установленным тарифам в федеральный бюджет, Фонд социального страхования, фонды обязательного медицинского страхования. Средства труда, длительное время участвующие в производственном процессе, переносят свою стоимость на стоимость продукта по частям в виде амортизационных отчислений. Прочие затраты — это расходы, входящие в себестоимость продукции (работ, услуг), но не относящиеся к вышеперечисленным. К прочим затратам относят: налоги, сборы и платежи, оплату процентов за кредит, за услуги банков, оплату услуг сторонних организаций за охрану, сертификацию продукции и т.д.

Сведения о затратах по каждому из элементов группируются на соответствующих счетах. Так, расход материалов отражают по кредиту счета 10 «Материалы» с указанием корреспондирующих с ним дебетуемых счетов, что и позволяет распределить расход материалов между хозяйственными процессами, а сумму амортизации основных средств — по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Суммы расходов на оплату труда отражают по кредиту счета 70 «Расчеты с персоналом по оплате труда» в разрезе корреспондирующих счетов, а отчисления на социальное страхование — на счете 69 «Расчеты по социальному страхованию». Сумму прочих расходов определяют по данным счетов: 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Таким образом, система счетов бухгалтерского учета обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами.

Для того чтобы определить производственную себестоимость определенного вида готовой продукции, применяют постатейный учет затрат. Классификация затрат по статьям калькуляции позволяет распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ. Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства и готовой продукции устанавливаются организацией самостоятельно исходя из особенностей производственной деятельности, структуры организации управления в порядке, предусмотренном действующими законодательными и нормативными актами.

Устанавливаемая для конкретной отрасли группировка затрат по статьям позволяет обеспечить наиболее точное выделение расходов, связанных с определенным видом продукции, которые можно прямо включить в себестоимость продукции.

Отраслевая номенклатура статей затрат не может включать одинаковые для всех предприятий калькуляционные статьи, однако типовую номенклатуру статей расходов в промышленности можно представить в виде, представленном на схеме 11.1.2.

Для контроля за составом затрат необходимо знать не только то, что затрачено в процессе производства, но и где эти затраты произведены, т.е. определять затраты по местам их возникновения (цех, участок, бригада, отдел и т.п.). Виды производств, участки, цехи, по которым ведется обособленный учет затрат, являются объектами учета затрат на производство. Принцип разграничения затрат позволяет определить результаты внутрипроизводственной хозяйственной деятельности отдельных подразделений предприятия.

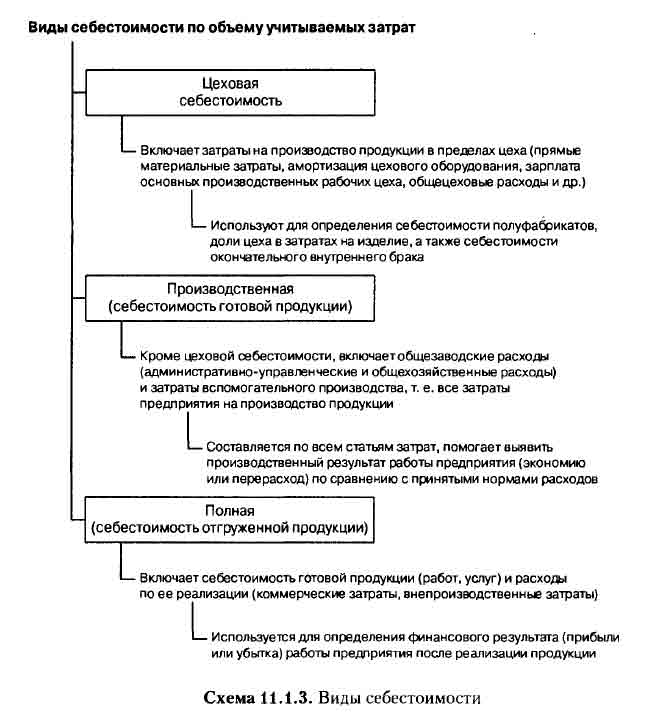

В зависимости от объема затрат, включаемых в калькуляцию, различают калькуляцию цеховой, производственной и полной себестоимости (схема 11.1.3).

11.2. Методы учета затрат

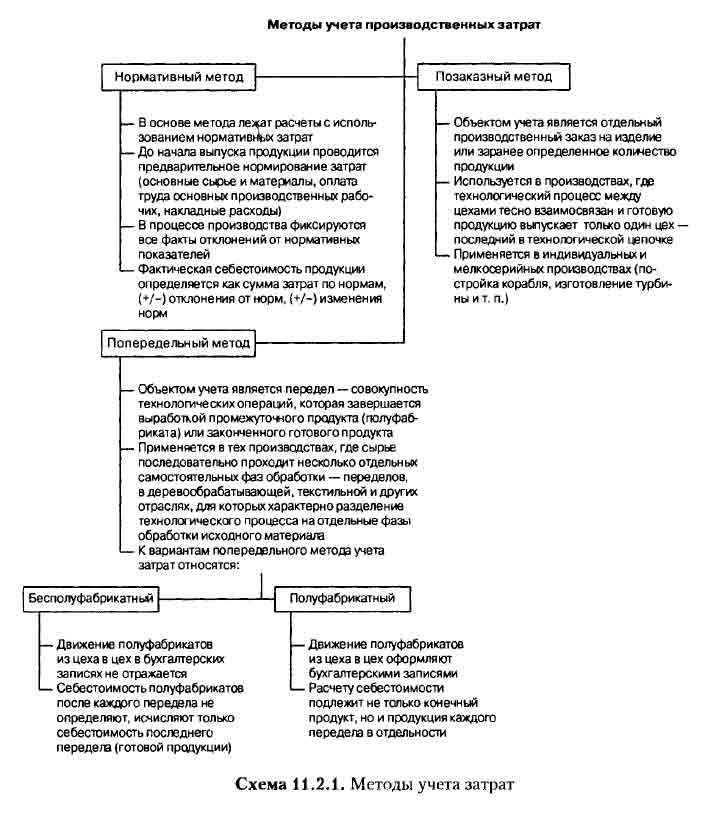

Для определения фактической себестоимости продукции и контроля за процессом формирования себестоимости продукции используются специальные методы учета затрат, которые представляют собой совокупность приемов документирования и отражения затрат производства. Методы зависят от организации и технологии производства, а также от характера выпускаемой продукции. Основными из них являются простой, позаказный, попередельный и нормативный (схема 11.2.1).

Попроцессный (простой) метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства и краткий период технологического процесса и где отсутствуют остатки незавершенного производства (или на которых они стабильные). Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности и др.

При проведении попроцессного метода калькулирования все затраты предприятия или части предприятия суммируются и делятся на количество произведенной продукции:

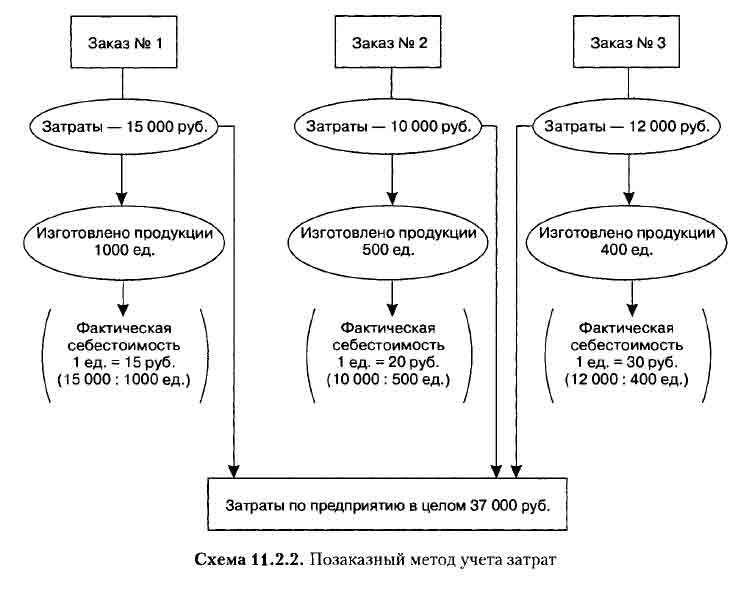

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, которому присваивается шифр. Заказ открывают на основании договора с заказчиком, в котором конкретизируют объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорную цену, форму расчетов и пр. Этот метод используют в производствах с механической сборкой деталей, узлов и изделий в целом, где технологический процесс тесно связан между цехами, а готовую продукцию выпускает последний в технологической цепочке цех. Позаказный метод учета и калькулирования продукции применяют на предприятиях, выполняющих работы или оказывающих услуги по заказам клиентов, в индивидуальных и мелкосерийных производствах, в судостроительной промышленности, на предприятиях тяжелой индустрии, где вырабатывают продукцию в индивидуальном исполнении (постройка корабля, изготовление турбины и т.п.).

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. Учет прямых затрат по отдельным заказам ведется на основании первичных документов, отражающих выработку, расход материалов и т.п., с обязательным указанием соответствующего шифра заказа. Косвенные расходы распределяются между отдельными заказами условно принятым в данном производстве или отрасли способом.

Себестоимость индивидуального заказа определяется суммой всех затрат производства со дня его открытия и до дня выполнения и закрытия. В мелкосерийном производстве фактическая себестоимость единицы продукции исчисляется путем деления суммы фактических затрат (прямых и косвенных) по выполнению заказа на количество продукции, изготовленной по этому заказу (схема 11.2.2).

Отчетную калькуляцию при позаказном методе учета составляют после того, как работы по заказу будут полностью выполнены, до окончания заказа все затраты считаются незавершенным производством. Отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства относятся к существенным недостаткам этого метода.

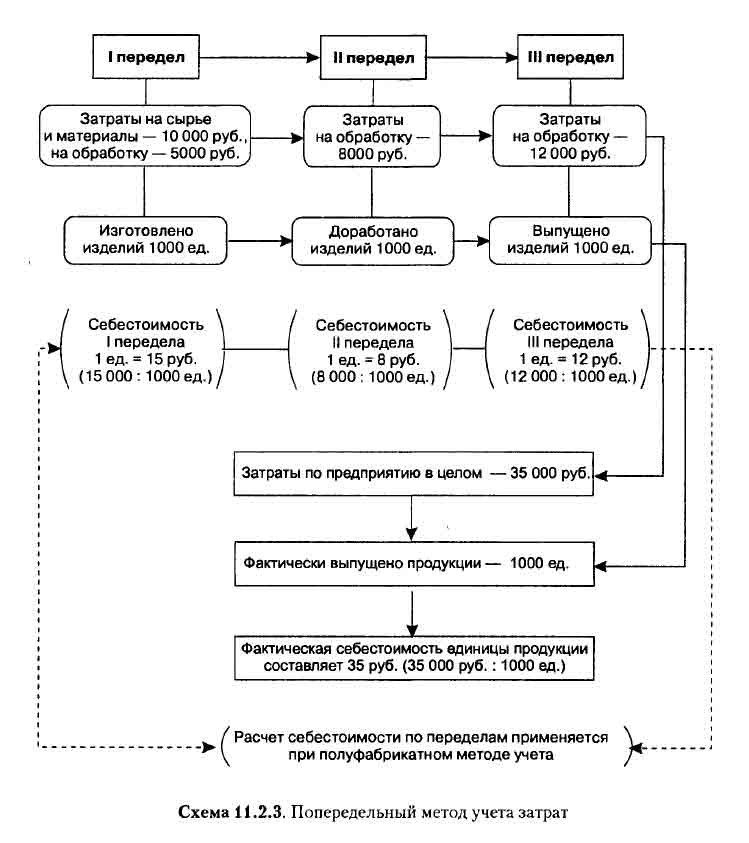

Попередельный метод учета затрат на производство и калькулирования себестоимости продукции применяется в тех отраслях промышленности, где характерно разделение технологического процесса на отдельные фазы обработки исходного материала и обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки — переделов (нефтеперерабатывающая, химическая, целлюлозно-бумажная, текстильная промышленность и др.).

Передел — это совокупность технологических операций, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

Затраты на изготовление продукции таких производств учитываются по видам однородных изделий, статьям калькуляции и переделам. Порядок учета затрат и калькулирования продукции по переделам на различных предприятиях неодинаков. На некоторых предприятиях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта составляет сумму затрат всех переделов.

При попередельном методе учета производства и калькулирования себестоимости продукции применяют бесполуфабрикатный и полуфабрикатный варианты. При бесполуфабрикатном варианте контроль за движением полуфабрикатов внутри цехов (переделов) и между ними осуществляют оперативно в натуральном выражении без записей по счетам. При полуфабрикатном варианте рассчитывается себестоимость не только конечного продукта, но и продукции каждого передела в отдельности (схема 11.2.3).

Предприятия, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатный вариант учета затрат, остальные — бесполуфабрикатный.

На предприятиях, применяющих попередельный метод учета, используют важнейшие элементы нормативного метода — систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности. В основе нормативного метода лежит принцип учета и контроля в пределах установленных норм и нормативов и отклонений от них. Фактическая производственная себестоимость продукции определяется путем корректировки нормативной себестоимости изделия на отклонения от норм по каждой статье затрат.

Обязательными условиями применения нормативного метода являются:

- составление нормативной калькуляции по действующим на начало месяца нормам;

- выявление отклонений фактических затрат от действующих норм в момент их возникновения;

- учет изменений действующих норм;

- отражение изменений действующих норм в нормативных калькуляциях.

До начала производственного процесса проводится предварительное нормирование затрат на каждое изделие по статьям расходов, т.е. определяются затраты на его изготовление по технологическим нормам.

Как правило, нормативные затраты определяются по следующим статьям расходов: сырье и основные материалы; оплата труда основных производственных рабочих; накладные расходы. Для расчета накладных расходов составляются сметы, которые носят постоянный характер. В случае значительных колебаний объема производства, которые могут привести к изменению величины накладных расходов, составляются скользящие сметы с разбивкой всех статей накладных расходов на постоянные и переменные элементы. Для переменной части разрабатываются нормативные величины. Для расчета стандартной себестоимости нормативные затраты на сырье и материалы, на оплату труда и нормативные накладные расходы суммируются.

В ходе осуществления производственной деятельности учет фактических затрат ведется с разделением на расходы в пределах норм и отклонения от норм с указанием объекта возникновения отклонений, причин и виновников их образования. При этом также учитываются изменения, вносимые в действующие нормы затрат в результате внедрения организационно-технических мероприятий, и определяется влияние этих изменений на себестоимость продукции.

Отклонения от норм делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение. Положительные отклонения — экономия, достигнутая при более полном использовании сырья с наименьшими отходами, при повышении производительности труда, сокращении времени на обработку деталей и на их сборку. Отрицательные отклонения — дополнительное использование сырья, материалов сверх установленных норм и т.п. На основе детального анализа причин отклонений разрабатываются управленческие решения по устранению этих причин, а одним из результатов может стать уточнение самих стандартов.

Имея нормативные калькуляции, документы или свод документов на отклонения от норм в текущем месяце и их изменения, зная количество выпущенной продукции, бухгалтерия рассчитывает фактические затраты отчетного месяца.

Расчеты фактической себестоимости осуществляются по следующей формуле:

где ФСТ — фактическая себестоимость;

НСТ — нормативная себестоимость;

ОН — отклонения от норм (экономия или перерасход);

ИН — изменения норм (в сторону их увеличения или уменьшения).

11.3. Сводный учет затрат на производство

Под сводным учетом затрат на производство принято понимать весь комплекс учетных работ, связанных с группировкой затрат в разрезе установленных статей расходов в целом по предприятию, по распределению затрат между незавершенным производством и товарным выпуском, а также по цехам, переделам и другим местам возникновения этих затрат (схема 11.3.1).

Счета учета затрат

Информация о затратах организации, признанных в качестве расходов по обычным видам деятельности отчетного периода, формируется на следующих активных счетах бухгалтерского учета:

| № счета | Наименование счета | Рекомендуемая аналитика |

| 20 | Основное производство | По видам затрат и видам выпускаемой продукции (работ, услуг) |

| 21 | Полуфабрикаты собственного производства | По местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.) |

| 23 | Вспомогательные производства | По видам производств |

| 25 | Общепроизводственные расходы | По отдельным подразделениям организации и статьям расходов |

| 26 | Общехозяйственные расходы | По местам возникновения затрат и др. |

| 28 | Брак в производстве | По отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака |

| 29 | Обслуживающие производства и хозяйства | По отдельным подразделениям организации и статьям расходов |

Такое количество счетов обусловлено сложностью процесса производства, его значимостью в хозяйственной деятельности предприятия.

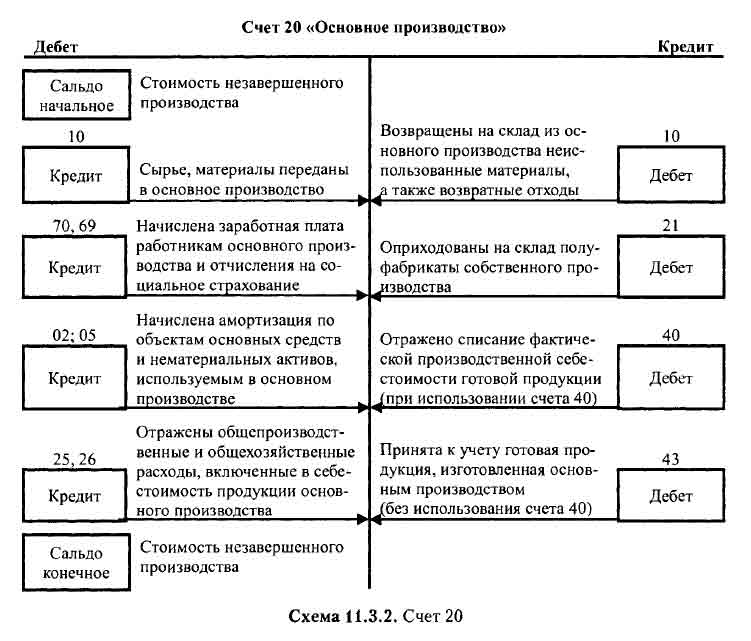

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации (схема 11.3.2).

По дебету счета 20 «Основное производство» отражаются:

- прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств;

- косвенные расходы, связанные с управлением и обслуживанием основного производства;

- потери от брака.

Согласно п. 8 ПБУ 10/99 «Расходы организации», расходы по обычным видам деятельности группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Материальные затраты | ||

| На нужды основного производства списаны материалы: (1) сырье и материалы (2) покупные полуфабрикаты и комплектующие изделия, конструкции и детали (3) топливо (4) тара и тарные материалы (5) запасные части (6) прочие материалы (7) строительные материалы (8) инвентарь и хозяйственные принадлежности (9) специальная оснастка и специальная одежда |

20 | (1) 10-1 (2) 10-2 (3) 10-3 (4) 10-4 (5) 10-5 (6) 10-6 (7) 10-8 (8) 10-9 (9) 10-11 |

| Расходы на оплату труда | ||

| Начислена зарплата работникам основного производства | 20 | 70 |

| Отчисления на социальные нужды | ||

| Начислен ЕСН: (1) в части, подлежащей уплате в федеральный бюджет; (2) в части взносов в Фонд социального страхования; (3) в части взносов в Федеральный фонд обязательного медицинского страхования; (4) в части взносов в территориальный фонд обязательного медицинского страхования; |

20 | (1) 691 (2) 692 (3) 693 (4) 694 |

| Начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний | 20 | 695 |

| Амортизация | ||

| Начислена амортизация по объектам, используемым в основном производстве: (1) основных средств; (2) нематериальных активов; |

20 | (1) 02 (2) 05 (04) |

| Прочие расходы6 | ||

| Списаны в конце месяца расходы, относящиеся к расходам, включаемым в себестоимость продукции основного производства: (1) общепроизводственные расходы, собранные в течение месяца на счете 25 «Общепроизводственные расходы» (2) общехозяйственные расходы, собранные в течение месяца на счете 26 «Общехозяйственные расходы» |

20 | (1) 25 (2) 26 |

1 Субсчет «Расчеты по ЕСН в части, зачисляемой в федеральный бюджет».

2 Субсчет «Расчеты по ЕСН с Фондом социального страхования».

3 Субсчет «Расчеты по ЕСН с Федеральным фондом обязательного медицинского страхования».

4 Субсчет «Расчеты по ЕСН с территориальным фондом обязательного медицинского страхования».

5 Субсчет «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

6 Расходы, связанные с производством нескольких видов продукции (работ, услуг), а также управлением и обслуживанием основного производства, относятся к косвенным расходам. В составе прочих расходов учитывают расходы: на обеспечение пожарной безопасности; на арендные платежи (в том числе по договору лизинга); на гарантийный ремонт и обслуживание; на сертификацию продукции и услуг; на командировки и др.

Сумма фактических затрат (прямых и косвенных), связанных с производством продукции (выполнением работ, оказанием услуг), понесенных организацией в текущем месяце, уменьшенная на сумму затрат, отнесенных к незавершенному производству, составляет производственную себестоимость продукции (работ, услуг).

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

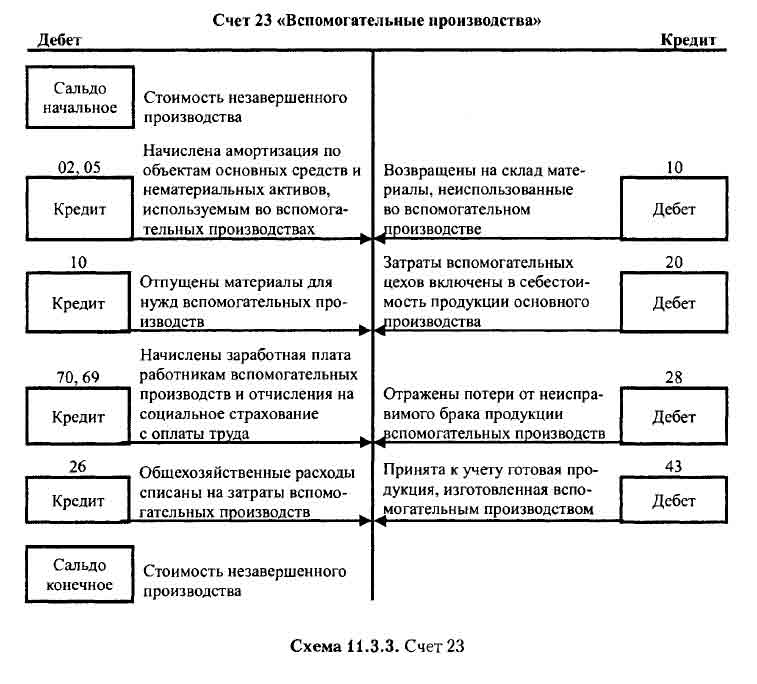

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации.

Этот счет используют для учета затрат: производств, обеспечивающих обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортного обслуживания; по ремонту основных средств; изготовлению инструментов, штампов, запасных частей; строительных деталей и т.д. (схема 11.3.3).

По дебету счета «Вспомогательные производства» отражаются:

- прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг;

- косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Косвенные же расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются в дебет счета 23 со счета 25 «Общепроизводственные расходы». Если в производстве продукции участвуют только вспомогательные цеха, то собирать общепроизводственные расходы можно сразу на счете 23.

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Вспомогательным производством произведена продукция (выполнены работы, оказаны услуги) для нужд основного производства | |||

| Требование-накладная | Списана стоимость материалов, использованных вспомогательным производством в процессе производства продукции (выполнения работ, оказания услуг) | 23 | 10 |

| Расчетно-платежная ведомость | Начислена зарплата производственным рабочим вспомогательного производства |

23 | 70 |

| Бухгалтерская справка-расчет | Отражено начисление ЕСН на зарплату производственных рабочих | 23 | 69 |

| Бухгалтерская справка-расчет | Списана доля общепроизводственных расходов, приходящаяся на вспомогательное производство | 23 | 25 |

| Бухгалтерская справка-расчет | Сумма фактической себестоимости работ, выполненных для основного производства, списана на затраты основного производства | 20 | 23 |

Общехозяйственные расходы можно включать в затраты на содержание вспомогательных производств, если те продают изготовленную ими продукцию (работы, услуги) на сторону.

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг.

Вспомогательные производства, как правило, имеют самостоятельный производственный цикл, не связанный с циклом основного производства, и для того, чтобы формировать достоверную информацию по деятельности таких производств, аналитический учет на счете 23 следует вести с необходимой степенью детализации.

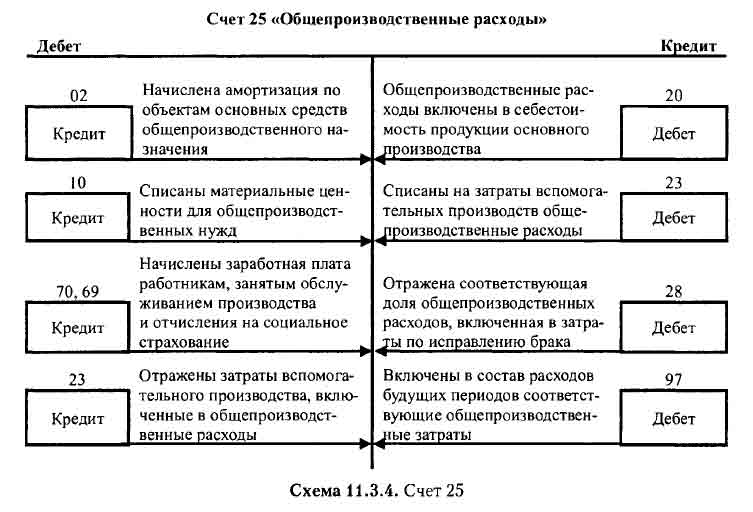

Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. Общепроизводственные расходы — это затраты на общее обслуживание, организацию производства и управление на уровне отдельных производств или структурных подразделений (схема 11.3.4).

В состав общепроизводственных (общецеховых) затрат включаются расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Обычно на предприятии составляют сметы общепроизводственных расходов, которые собираются по каждому производственному цеху для того, чтобы руководители производства знали размер допустимых затрат и могли принимать решения по тем или иным видам расходов при изменении в объемах производства. Бухгалтерия предприятия также должна контролировать соблюдение смет общепроизводственных расходов.

В течение месяца общепроизводственные расходы собираются на счете 25 «Общепроизводственные расходы». При распределении в конце месяца эти расходы списываются:

- в дебет счета 20 «Основное производство» — в части расходов, включаемых в себестоимость продукции подразделений основного производства;

- в дебет счета 23 «Вспомогательные производства» — в части расходов, включаемых в себестоимость продукции подразделений вспомогательных производств.

Для распределения общепроизводственных расходов необходимо:

- выбрать объект, на который распределяются затраты (продукт, группа продуктов, место возникновения затрат);

- выбрать базу распределения затрат — вид показателя, с использованием которого производится распределение затрат;

- рассчитать коэффициент (ставку) распределения путем деления величины распределяемых косвенных затрат на величину выбранной базы распределения;

- определить величину затрат, приходящихся на каждый объект косвенных затрат, путем умножения рассчитанной величины (ставки) распределения затрат на соответствующую данному объекту величину базы распределения.

Базу для распределения общепроизводственных расходов организация устанавливает самостоятельно и закрепляет ее в учетной политике. В качестве базы распределения может использоваться стоимостной показатель, характеризующий оценку отдельных видов прямых затрат: заработная плата рабочих, занятых выпуском продукции определенного вида; стоимость материалов, израсходованных на производство определенного вида продукции; общая сумма прямых расходов, связанных с производством каждого из видов продукции; общая сумма выручки от продажи каждого вида продукции.

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Требование-накладная, расчетно-платежная ведомость, бухгалтерская справка-расчет | Начислены расходы по обслуживанию основных и вспомогательных производств | 25 | 02, 04, 05, 10, 60, 69, 70 |

| Согласно учетной политике предприятия, общепроизводственные расходы распределены между видами деятельности пропорционально заработной плате рабочих, занятых в каждом из видов деятельности | |||

| Ведомость распределения общепроизводственных расходов, бухгалтерская справка | Списаны общепроизводственные расходы в части, приходящейся на основное производство | 20 | 25 |

| Списаны общепроизводственные расходы в части, приходящейся на вспомогательное производство | 23 | 25 | |

| Отражена соответствующая доля общепроизводственных расходов, включенная в затраты по исправлению брака | 28 | 25 | |

Аналитический учет по счету 25 «Общепроизводственные расходы» осуществляется по отдельным подразделениям организации (по цехам), а в их разрезе — по установленной номенклатуре общепроизводственных (цеховых) расходов. Учет общепроизводственных расходов рекомендуется вести в разрезе статей, предусмотренных отраслевыми инструкциями по планированию, учету и калькулированию.

Счет 26 «Общехозяйственные расходы». Расходы, не имеющие непосредственного отношения к производственному процессу и связанные лишь с его организацией и управлением предприятием в целом, учитываются в течение месяца на счете «Общехозяйственные расходы».

Учтенные на счете 26 общехозяйственные расходы, распределяются организацией ежемесячно по методике, установленной в ее учетной политике. В зависимости от способа формирования себестоимости продукции (работ, услуг) различают два варианта списания общехозяйственных расходов:

- при учете по сокращенной себестоимости общехозяйственные расходы в конце каждого отчетного периода в полном объеме списываются на счет 90 «Продажи»;

- при формировании полной себестоимости общехозяйственные расходы, собранные на счете 26, распределяются между различными видами продукции и включаются в их себестоимость по аналогии с общепроизводственными расходами. При этом общехозяйственные расходы могут списываться: на счет 23 «Вспомогательные производства» — если вспомогательные производства производили изделия и работы и оказывали услуги на сторону; на счет 29 «Обслуживающие производства и хозяйства» — если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Для реализации установленной учетной политикой организации методики по распределению общехозяйственных расходов необходимо:

- определить соотношение накладных расходов и прямых расходов основного производства и вспомогательных производств и хозяйств;

- по исчисленному проценту, умноженному на сумму прямых затрат, учтенных на счетах 20, 23, 29, определить сумму накладных расходов, которую следует отнести на каждый из этих счетов;

- по принятой в организации методике, являющейся элементом учетной политики, распределить общую сумму накладных расходов на счете 20 по объектам учета, а на счетах 23 и 29 — по видам производств или хозяйств.

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Учет готовой продукции (работ, услуг) ведется по полной производственной себестоимости | |||

| Требование-накладная, расчетно-платежная ведомость, бухгалтерская справка-расчет | Отражены затраты основного производства | 20 | 02, 10, 60, 70, 69 |

| Требование-накладная, расчетно-платежная ведомость, бухгалтерская справка-расчет | Отражены затраты вспомогательного производства | 23 | 02, 10, 60, 70,69 |

| Требование-накладная, расчетно-платежная ведомость, бухгалтерская справка-расчет | Отражены общехозяйственные расходы организации | 26 | 02, 10, 60, 70, 69 |

| Бухгалтерская справка-расчет | Общехозяйственные расходы включены в себестоимость продукции (работ, услуг) основного производства | 20 | 26 |

| Бухгалтерская справка-расчет | Списана доля общехозяйственных расходов, связанных с деятельностью вспомогательного (обслуживающего) производства | 23 (29) | 26 |

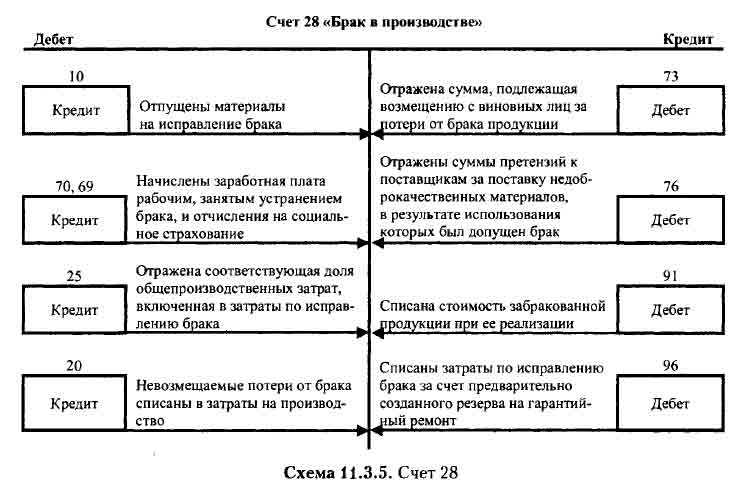

Счет 28 «Брак в производстве». Браком в производстве считаются изделия, полуфабрикаты, узлы, детали и конструкции, которые не соответствуют по качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после устранения имеющихся дефектов.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются изделия, полуфабрикаты (детали и узлы) и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. Окончательным браком считаются изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции потребителю, и внешний, выявленный у потребителя в процессе сборки, монтажа или при эксплуатации изделия. Стоимостная оценка и отражение в бухгалтерском учете забракованного изделия зависит от того, к какому виду — внутреннему или внешнему будет отнесен конкретный факт выявленного производственного брака.

Выявленный брак должен быть документально подтвержден актом о браке. Унифицированной формы такого акта нет, поэтому в организации самостоятельно разрабатывают форму акта о браке и утверждают в качестве приложения к учетной политике. Кроме обязательных реквизитов, предусмотренных для первичных документов п. 2 ст. 9 Закона о бухгалтерском учете в акте о браке необходимо указать: наименование забракованного изделия; описание брака, его причины, подлежит ли он исправлению и кем допущен; количество забракованных изделий и их стоимость. Как правило, ответственным за составление этого документа является представитель отдела технического контроля организации. Первый экземпляр составленного акта передают в бухгалтерию для расчета себестоимости брака, определения потерь и взыскания их с виновных лиц.

По данным актов о браке и документов о расходах на исправление брака производятся записи на счетах бухгалтерского учета.

Все операции по браку учитываются на собирательно-распределительном счете 28 «Брак в производстве» (схема 11.3.5).

Затраты, связанные с браком, определяются следующим образом.

Себестоимость внутреннего окончательного брака состоит из прямых затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов. Себестоимость внутреннего исправленного брака включает затраты на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, с отчислениями на социальные нужды, а также соответствующую долю расходов на содержание и эксплуатацию оборудования и цеховых расходов.

Стоимость внешнего брака состоит из производственной себестоимости продукции (изделий), окончательно забракованной потребителями, возмещения покупателю затрат, понесенных им в связи с приобретением этой продукции, а также транспортных расходов, вызванных заменой забракованной продукции, или из расходов на исправление забракованной продукции у потребителя, если она относится к исправимому браку.

Для определения потерь от внутреннего и внешнего брака, относимых на себестоимость продукции, к стоимости внутреннего и внешнего брака прибавляются затраты на исправление брака и вычитаются: стоимость забракованной продукции по цене ее возможного использования, суммы, фактически удержанные с виновников брака, и суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных материалов или полуфабрикатов.

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Внутренний брак | |||

| В произведенной продукции, в связи с поломкой оборудования, выявлен брак, не подлежащий исправлению. Забракованная продукция может быть реализована | |||

| Акт о браке, бухгалтерская справка-расчет | Отражена фактическая себестоимость выявленного в произведенной продукции брака | 28 | 20 |

| Бухгалтерская справка, приходный ордер | Бракованная продукция принята к учету по цене возможной реализации | 10-61 | 28 |

| Бухгалтерская справка-расчет | Невозмещаемые потери от брака списаны в затраты на производство | 20 | 28 |

| Изготовленная продукция признана браком по вине работника. Забракованные изделия подлежат исправлению | |||

| Требование-накладная | Израсходованы материалы на исправление брака | 28 | 10 |

| Акт о браке, расчетно-платежная ведомость, бухгалтерская справка-расчет | Начислены заработная плата работникам,производившим исправление брака, и отчисления на социальное страхование | 28 | 70, 69 |

| Бухгалтерская справка-расчет | Списана соответствующая доля общепроизводственных расходов | 28 | 25 |

| Распоряжение руководителя, акт о браке | Отражена сумма, подлежащая возмещению с виновных лиц за потери от брака продукции | 73-22 | 28 |

| Расчетно-платежная ведомость | Удержано из заработной платы работника, допустившего брак3 | 70 | 73-2 |

| Бухгалтерская справка-расчет | Невозмещаемые потери от брака списаны на затраты | 20 | 28 |

| Изготовленная продукция признана браком по вине работника. Забракованные изделия не подлежат исправлению или реализации по сниженной цене | |||

| Требование-накладная | Отражена передача сырья со склада в производство | 20 | 10 |

| Акт о браке | Отражены потери от брака | 28 | 20 |

| Бухгалтерская справка-расчет | Восстановлен НДС по сырью, использованному при производстве брака | 19 | 68 |

| Бухгалтерская справка | Сумма НДС списана на потери от брака | 28 | 19 |

| Распоряжение руководителя, акт о браке | Отражена задолженность работника по возмещению причиненного ущерба | 73-2 | 28 |

| Расчетно-платежная ведомость | Удержано из заработной платы работника, допустившего брак | 70 | 73-2 |

| Внешний брак | |||

| Брак в изделии, выявленный покупателем, подлежит исправлению. Брак допущен по вине работника | |||

Акт о браке, |

Списаны на потери от брака расходы транспортного цеха по доставке бракованной продукции | 28 | 23 |

| Накладная | Отражена стоимость бракованной продукции | 002 | |

| Акт о браке, расчетно-платежная ведомость, бухгалтерская справка-расчет | Списаны на потери от брака расходы по исправлению брака | 28 | 70, 69 |

| Бухгалтерская справка | Списаны на потери от брака расходы транспортного цеха по доставке возвращаемой покупателю продукции | 28 | 23 |

| Накладная | Стоимость возвращенной покупателю продукции списана с забалансового учета | 002 | |

| Акт о браке, бухгалтерская справка-расчет | Отражена задолженность виновного лица по возмещению расходов на исправление брака | 73-2 | 28 |

| Расчетно-платежная ведомость | Отражено погашение задолженности работником | 70 | 73-2 |

1 Произведенная продукция с выявленным браком, т.е. технические и качественные характеристики которой не соответствуют установленным требованиям, не признается готовой продукцией (п. 2 ПБУ 5/01 «Учет материально-производственных запасов»), поэтому стоимость бракованной продукции отражается в цене возможного использования, в корреспонденции со счетом 10 «Материалы» субсчет 10-6 «Прочие материалы».

2 Субсчет «Расчеты по возмещению материального ущерба».

3 Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнику (ст. 138 ТК РФ).

Порядок списания потерь от внешнего брака зависит от того, создает ли организация резерв на гарантийный ремонт или нет. В бухгалтерском учете резерв на гарантийный ремонт предусмотрен п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Если такой резерв сформирован, то сумму потерь от брака списывают за счет этого резерва:

Дебет 20, Кредит 96, субсчет «Резерв на гарантийный ремонт» — создан резерв на гарантийный ремонт;

Дебет 96, Кредит 28 — списаны потери от брака за счет средств резерва на гарантийный ремонт.

В том случае, когда организация не создает резерв на гарантийный ремонт, расходы на устранение внешнего брака отражаются следующим образом:

- если возвращенная покупателем бракованная продукция была продана в прошлом году, то сумма потерь от брака учитывается в составе прочих расходов: Дебет 91, Кредит 28 — потери от брака включены в состав прочих расходов;

- если бракованная продукция была продана в отчетном году, то сумму потерь от брака необходимо включить в состав затрат на производство аналогичной продукции: Дебет 20, Кредит 28 — потери от брака включены в затраты основного производства.

Аналитический учет на счете 28 «Брак в производстве» ведется по отдельным цехам предприятия, видам продукции, статьям расходов, причинам и виновникам брака. Сальдо счет 28 не имеет, так как ежемесячно закрывается переносом суммы потерь от брака в дебет счета 20 «Основное производство».

Общая схема учета затрат на производство

Общую схему учета затрат на производство определяют тип и характер производства, количество видов выпускаемой продукции, а также организация и технология производства, т.е. состав и особенности производственных затрат.

По способу включения затрат в себестоимость конкретных видов продукции (работ, услуг) различают прямые и косвенные расходы. Разделение затрат на прямые и косвенные позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе и зависит от отраслевых особенностей, организации производства и принятого метода учета затрат (калькулирования себестоимости).

Прямые расходы — это затраты, возникающие в связи с производством определенного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг) на основании первичных документов, оформляющих эти расходы. К ним относятся затраты: на сырье и основные материалы; на покупные изделия и полуфабрикаты; на топливо и электроэнергию; на оплату труда основных производственных рабочих (с отчислениями на социальные нужды); на амортизацию производственного оборудования. Прямые расходы относятся на конкретный вид продукции экономически обоснованным способом, и чем больше затрат в структуре расходов предприятия являются прямыми, тем более точным оказывается расчет себестоимости конкретного вида продукции.

В течение месяца на счетах 20, 23, 29 отражаются прямые расходы, непосредственно связанные с производством определенного вида продукции (выполнением конкретного вида работ, оказанием определенного вида услуг):

- Дебет счета 20 (23, 29), Кредит счета 02 (04, 05, 10, 60, 68, 69, 70) — списаны прямые расходы в производство.

К прямым расходам относятся также и потери от брака:

- Дебет счета 20, Кредит счета 28 — списаны потери от брака на основное производство.

Косвенные расходы непосредственно не связаны с производством определенного вида продукции, поэтому они не могут быть непосредственно отнесены на его себестоимость — это общепроизводственные и общехозяйственные расходы. Как правило, косвенные расходы предварительно учитываются на собирательно-распределительных счетах: 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем общая сумма косвенных затрат распределяется по видам продукции пропорционально выбранным коэффициентам, предусмотренным в учетной политике организации. Выбор коэффициентов распределения зависит от отраслерых особенностей, размеров предприятия, его организационной структуры, ассортимента выпускаемой продукции и других факторов.

Затраты на содержание, организацию и управление цехами и другими производственными подразделениями основного, вспомогательного и обслуживающего производств, которые относятся к нескольким видам производимой продукции (работ, услуг), включаются в состав общепроизводственных (общецеховых) затрат. Учет этих затрат в течение месяца ведется на счете 25 «Общепроизводственные расходы». Аналитический учет общепроизводственных расходов осуществляется по подразделениям организации (по цехам), а в их разрезе — по номенклатуре общепроизводственных расходов, предусмотренной отраслевыми инструкциями по планированию, учету и калькулированию.

В бухгалтерском учете начисленные общепроизводственные расходы отражаются: Дебет счета 25, Кредит счета 02, 04, 05, 10, 60, 69, 70 — начислены расходы по обслуживанию основного и вспомогательных производств.

В конце месяца расходы, учтенные на счете 25, распределяются между объектами аналитического учета, видами продукции (работ, услуг). Для правильного включения общепроизводственных расходов в себестоимость продукции необходимо:

- установить, между какими объектами (конкретный вид продукции, группа продукции, место возникновения затрат) должны быть распределены общепроизводственные расходы;

- определить состав и сумму расходов, подлежащих распределению;

- выбрать базу распределения расходов.

Базу для распределения общепроизводственных расходов организация устанавливает самостоятельно и закрепляет ее в учетной политике. В качестве базы распределения могут быть использованы: заработная плата рабочих, занятых выпуском продукции определенного вида; стоимость материалов, израсходованных на производство определенного вида продукции; сумма прямых расходов, связанных с производством каждого из видов продукции.

Коэффициент (ставка) распределения рассчитывается путем деления величины распределяемых общепроизводственных расходов (косвенных расходов) на величину выбранной базы:

Распределение косвенных расходов пропорционально прямым расходам на оплату труда наиболее целесообразно для трудоемких отраслей; пропорционально материальным затратам — для материалоемких производств; пропорционально общей сумме прямых расходов — для отраслей, которые нельзя отнести ни к трудоемким, ни к материалоемким; пропорционально общей сумме выручки — в том случае, когда накладные расходы составляют значительную долю в себестоимости продукции. В качестве базы распределения общепроизводственных расходов могут быть также использованы и другие технико-экономические показатели, например количество отработанных машино-часов.

После распределения по конкретным видам продукции (работ, услуг) в последний день истекшего месяца общепроизводственные расходы соответствующих подразделений организации списываются с кредита счета 25 следующими записями:

- Дебет счета 20, Кредит счета 25 — общепроизводственные расходы цехов (подразделений) основного производства включены в затраты конкретного вида выпускаемой продукции (работ, услуг);

- Дебет счета 23, Кредит счета 25 — общепроизводственные расходы подразделений вспомогательного производства включены в затраты конкретного вида продукции (работ, услуг), выпускаемой вспомогательным производством;

- Дебет счета 29, Кредит счета 25 — общепроизводственные расходы обслуживающего производства (хозяйства) включены в стоимость работ, услуг, выполняемых обслуживающими производствами и хозяйствами;

- Дебет счета 28, Кредит счета 25 — общепроизводственные расходы включены в сумму затрат по исправлению брака.

На предприятии с бесцеховой структурой управления расходы на обслуживание производства и управление учитывается и распределяется в составе общехозяйственных расходов. Расходы, не имеющие непосредственного отношения к производственному процессу и связанные лишь с его организацией и управлением предприятием в целом, учитываются в течение месяца на счете 26 «Общехозяйственные расходы». Аналитический учет общехозяйственных расходов строится по группам, а внутри групп — по статьям, что позволяет организации осуществлять контроль исполнения сметы общехозяйственных расходов.

По дебету счета 26 собираются: административно-управленческие расходы; расходы на содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных услуг и других и отражается следующим образом:

- Дебет 26, Кредит 02, 04, 05, 10, 60, 68, 69, 70, 76 — начислены общехозяйственные расходы.

Распределение общехозяйственных расходов по видам продукции между готовой продукцией и незавершенным производством производится аналогично общепроизводственным расходам, в основном пропорционально заработной плате производственных рабочих.

Порядок списания общехозяйственных расходов зависит от избранного организацией способа формирования себестоимости продукции (работ, услуг) — по полной производственной себестоимости или по сокращенной себестоимости.

Если учет готовой продукции (работ, услуг) ведется по полной производственной себестоимости, то общехозяйственные расходы после их распределения между определенными видами продукции (работ, услуг) по окончании каждого месяца списываются в дебет счетов учета производственных затрат (20, 23, 29) и участвуют в расчете незавершенного производства. При этом общехозяйственные расходы могут включаться в состав затрат на содержание вспомогательных и обслуживающих производств (хозяйств) только в том случае, если вспомогательные и обслуживающие производства (хозяйства) продают изготовленную ими продукцию (выполняют работы, оказывают услуги) сторонним организациям.

Во втором случае организация может отнести всю сумму общехозяйственных расходов, произведенных за отчетный период, в дебет счета 90 «Продажи» (п. 9 ПБУ 10/99 «Расходы организации»). В этом случае общехозяйственные расходы участвуют в формировании финансового результата отчетного периода в полном объеме независимо от факта наличия или отсутствия незавершенного производства.

Упрощенный алгоритм расчета себестоимости продукции выглядит следующим образом:

- распределяются и списываются общепроизводственные расходы;

- распределяются и списываются общехозяйственные расходы;

- рассчитывается себестоимость продукции вспомогательных производств;

- распределяются расходы вспомогательных производств;

- определяется общая сумма затрат основного производства, которая равна сумме прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), расходов вспомогательных производств и косвенных расходов, отнесенных к деятельности основного производства;

- определяется сумма затрат основного производства, приходящаяся на остатки незавершенного производства;

- определяется фактическая производственная себестоимость готовой продукции (работ, услуг).

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Формирование фактической себестоимости готовой продукции | ||

| Собраны общепроизводственные затраты по обслуживанию основного, вспомогательных и обслуживающих производств: (1) амортизация основных средств; (2) материалы, МБП, другие материальные ценности; (3) отклонение в стоимости ТМЦ; (4) заработная плата; (5) единый социальный налог; (6) расходы подотчетных лиц; (7) прочие расходы; (8) услуги сторонних фирм |

25 | (1) 02 (2) 10 (3) 16 (4) 70 (5) 69 (6) 71 (7) 76 (8) 60 |

| Распределены общепроизводственные расходы между производствами методом, предусмотренным учетной политикой организации: (1) на основное производство; (2) на вспомогательные производства; (3) на прочие хозяйства |

(1) 20 (2) 23 (3) 29 |

|

| Собраны общехозяйственные затраты (расходы по управлению организацией) | 26 | 02, 10, 16, 70, 69, 68, 71, 76, 60 |

| Если рассчитывается полная фактическая себестоимость готовой продукции1, то распределение общехозяйственных расходов производится между производствами2: (1) на основное производство; (2) на вспомогательные производства; (3) на прочие хозяйства |

(1) 20 (2) 23 (3) 29 |

26 |

| Собраны фактические расходы вспомогательных производств | 23 | 02, 10, 16, 70, 69, 71, 76, 60, 25, 26, 28 |

| Согласно калькуляции фактической себестоимости, услуги вспомогательных цехов распределены по направлениям потребления (за исключением остатков по счету 23 в незавершенном производстве): (1) на основное производство; (2) продажа работ на сторону |

(1) 20 (2) 90 |

23 |

| Собраны фактические расходы основных цехов | 20 | 02, 10, 16, 70, 69, 71, 76, 60, 28, 23, 25, 26 |

| Согласно калькуляции фактической себестоимости продукции, расходы основных цехов списаны на готовую продукцию (за исключением остатков по счету 20 в незавершенном производстве): (1) при использовании счета 403 |

(1) 43 (2) 40 |

20 |

1 При учете по сокращенной себестоимости сумма общехозяйственных расходов списывается в дебет счета 90.

2 В состав затрат на содержание вспомогательных и обслуживающих производств (хозяйств) общехозяйственные расходы могут включаться только в том случае, если вспомогательные и обслуживающие производства (хозяйства) продают изготовленную ими продукцию (выполняют работы, оказывают услуги) сторонним организациям.

3 Счет 40 «Выпуск продукции (работ, услуг)» может использоваться, если в качестве учетной цены готовой продукции в организации установлена нормативная (плановая) себестоимость. По дебету этого счета в корреспонденции со счетами учета затрат (20,23,29) отражается фактическая производственная себестоимость выпущенной из производства продукции, а по кредиту в корреспонденции со счетом 43 — нормативная (плановая) себестоимость произведенной продукции. Разница между дебетовым и кредитовым оборотами счета, исчисленная на последнюю дату отчетного месяца, составляет сумму отклонений фактической себестоимости готовой продукции от ее учетной стоимости, которая подлежит списанию на себестоимость продаж.

Затраты организации, включаемые в себестоимость продукции (работ, услуг), должны быть оформлены документально с детализацией затрат, возникающих на каждой стадии технологического процесса. Такими документами могут быть технологические схемы, технологические карты, описания процессов и др. На их основе разрабатываются калькуляции и сметы, которые подтверждают обоснованность включения тех или иных затрат в себестоимость продукции, а также состав прямых и косвенных расходов организации.

Для определения себестоимости выпущенной продукции (работ, услуг) предварительно оцениваются остатки незавершенного производства.

Незавершенное производство

К незавершенному производству (далее — НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Не относятся к незавершенному производству материалы и покупные полуфабрикаты, полученные цехами, но не начатые обработкой, а также окончательно забракованные полуфабрикаты и готовая продукция.

Величина остатков незавершенного производства зависит от характера и длительности технологического процесса, а также от особенностей выпускаемой продукции.

Учет движения деталей в производстве может быть организован двумя способами: подетально-пооперационный способ — учет движения деталей ведется по операциям на основании маршрутных листов и специальных карт учета (применяется в индивидуальных и серийных производствах) и подетальный способ — учет ведется по данным каждого цеха о запуске изделий в производство и выпуске из производства с учетом брака (применяется в массовом производстве).

Оформление первичной документации и ведение оперативного количественного учета полуфабрикатов и деталей в цехах осуществляется, как правило, аппаратом планово-диспетчерской службы, а на промежуточных складах — работниками этих складов. Бухгалтерия осуществляет методическое руководство учетом движения полуфабрикатов и деталей, контролирует правильность оформления документов и ведения оперативного количественного учета в местах нахождения полуфабрикатов и деталей.

Остатки НЗП определяют по данным инвентаризации, проводимой, как правило, ежемесячно или один раз в квартал. При инвентаризации устанавливают фактическое наличие не законченных изготовлением и сборкой изделий (деталей, узлов, агрегатов), находящихся в производстве, выявляют неучтенный брак, проверяют данные учета движения полуфабрикатов и общую сумму затрат по основному производству, проверяют правильность распределения затрат по видам продукции и уточняют себестоимость выпущенной продукции. Инвентаризация незавершенного производства производится путем фактического замера, взвешивания и подсчета ценностей. Данные инвентаризации незавершенного производства сопоставляют с соответствующими данными оперативного учета.

Учет незавершенного производства осуществляется в оценке, принятой организацией при формировании учетной политики в соответствии с отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

На промышленных предприятиях, имеющих постоянные переходящие остатки НЗП, незавершенное производство может оцениваться: по фактической или нормативной (плановой) производственной себестоимости; по прямым статьям затрат; по стоимости сырья, материалов и полуфабрикатов.

В единичном производстве незавершенное производство отражается по фактически произведенным затратам. В массовом и серийном производствах остатки НЗП оценивают по нормативной (плановой) производственной себестоимости, а в производствах с кратким производственным циклом — по стоимости находящихся в переработке сырья, материалов и полуфабрикатов.

Если учет незавершенного производства ведется по прямым статьям затрат, то в состав незавершенного производства, как правило, включаются калькуляционные статьи: сырье и материалы; основная заработная плата производственных рабочих; отчисления на социальные нужды; амортизация основных фондов. Перечень прямых статей затрат может быть значительно расширен и определяется организацией самостоятельно в зависимости от вида производства готовой продукции. На основе технологических карт рассчитывают два показателя, относящихся к остаткам незавершенного производства: стоимость израсходованных материалов и затраты времени (оплаченного труда). Прочие статьи калькуляции определяют в виде процентных отношений к указанным показателям.

Различие способа проведения оценки НЗП зависит от применяемого метода учета затрат на производство. Так, при полуфабрикатом способе учета затрат, при котором предусматриваются обособленное выявление себестоимости полуфабрикатов и стоимостной учет их движения по каждому технологическому процессу (переделу), оценка незавершенного производства (деталей, узлов) производится по тому цеху, в котором они находятся. В номенклатуру статей затрат в этом случае включается статья «Полуфабрикаты собственного производства», по которой отражается стоимость полуфабрикатов, полученных от других цехов. При бесполуфабрикатном способе оценка НЗП производится по доле затрат каждого цеха-изготовителя на основании нормативных калькуляций или технологических карт.

| Метод учета | Где используется | Учет затрат | Метод оценки НЗП |

| Позаказный | В мелкосерийном производстве однотипных изделий, при выполнении монтажных, ремонтных и других работ | Учет затрат ведется по заказам | Незавершенное производство принимается в размере затрат на незаконченные заказы |

| Попередельный бесполуфабрикатный | В массовом и крупносерийном производстве, где сырье проходит несколько фаз обработки (переделов) при условии, что продукция каждого отдельного передела не реализуется на сторону | Себестоимость конечного продукта равна сумме затрат всех переделов | Незавершенное производство оценивается по прямым затратам |

| Попередельный полуфабрикатный | В массовом и крупносерийном производстве, где сырье проходит несколько фаз обработки (переделов) при условии, что продукция каждого отдельного передела реализуется на сторону | Определяется себестоимость продукции каждого передела | Незавершенное производство оценивается по прямым затратам |

| Нормативный | В массовом и крупносерийном производстве в отраслях обрабатывающей промышленности | Составляется нормативная калькуляция по действующим на начало месяца нормам с расчетом отклонений от этих норм в конце месяца. Анализируются причины отклонений для принятия управленческого решения | Незавершенное производство оценивается по нормативной (плановой) себестоимости с учетом индекса изменения норм |

| Попроцессный (простой) | В организациях, вырабатывающих однородную продукцию | Себестоимость всей выпущенной продукции определяется суммированием производственных расходов за отчетный период. Себестоимость единицы продукции определяется делением суммы всех затрат на количество продукции (работ, услуг) | Незавершенное производство отсутствует |

После определения стоимости остатков незавершенного производства исчисляется себестоимость готовой продукции. Готовая продукция — конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, предусмотренных законодательством (п. 199 Методических указаний № 119н).

Калькулирование фактической производственной себестоимости выпущенной продукции (работ, услуг) (Сфакт) производится путем следующего расчета: к остатку незавершенного производства на начало месяца (НЗПнач) прибавляются затраты на производство за месяц (З) и вычитаются расходы на подготовку и освоение производства (Р), потери от брака (Б), остаток незавершенного производства на конец месяца (НЗПкон).

Такой расчет производится по каждой статье калькуляции и каждому виду продукции (работ, услуг). Если выпуск продукции за месяц не производился, то затраты за месяц, увеличенные на стоимость остатков незавершенного производства на начало месяца, составят объем незавершенного производства на конец месяца.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.