Тема 10. Оценка коммерческой состоятельности проекта

Любой проект должен, во-первых, сам себя обеспечивать деньгами (своевременно и в полном объеме производить все выплаты, связанные с осуществлением проекта), а во-вторых, сохранять и приумножать вложенные в него деньги. Эти два подхода носят названия «Финансовая состоятельность» (финансовая оценка) и «Эффективность инвестиций» (экономическая оценка). Иногда оба подхода объединяют одним названием: «Коммерческая оценка проекта», или, по-другому, «Финансово-экономическая оценка». Эти оценки предполагают расчет некоторых специальных параметров. Общая схема оценки коммерческой состоятельности проекта, а также основные параметры, по которым ведется оценка, представлены на рис. 10.1.

10.1. Оценка финансовой состоятельности проекта

Что такое финансовая состоятельность?

Финансовая состоятельность означает, что проект всегда имеетдостаточно средств, чтобы осуществлять платежи. Достаточным можно считать такое количество собственного и привлеченного (заемного) капитала, при котором на всех интервалах планирования «приход» денежных средств будет больше «расхода» или равен ему. Иными словами, проекту нужно столько денег, чтобы баланс денежных средств во все периоды деятельности был положительным. Отрицательная величина баланса на каком-либо интервале означает, что предприятие является банкротом.

Если на каком-то интервале поток денежных средств отрицательный, то надо указать, за счет чего будет восполнен недостаток (где фирма может «перехватить денег» и как она в дальнейшем рассчитается). Критическая ситуация может возникнуть в случае, если не будет учтена задержка между отгрузкой продукции потребителю и поступлением денежных средств за отгруженную продукцию на расчетный счет предприятия. Не менее важным является согласование графика погашения задолженности с возможностями проекта по генерации собственных оборотных средств.

Серьезное препятствие для инвестиций в проект — неумение четко обосновать объем финансирования. Только определив общую потребность в финансировании, можно ставить вопрос об инвестициях.

После того как потребности в финансировании определены, важно указать, сколько средств само предприятие вкладывает в проект. Ряд зарубежных банков и фондов в качестве обязательного условия при предоставлении кредитов требует, чтобы объем собственных средств составлял не менее 30% общей суммы инвестиций.

При подготовке бизнес-планов их составители иногда упускают из виду то обстоятельство, что самим предприятием может быть профинансирована, например, закупка сырья и материалов, оплата электроэнергии, частично зарплата рабочим и т.д., т.е. все то, что относится к переменным затратам. Эти затраты могут составлять до 40% общей суммы инвестиций и, естественно, рассматриваться как собственные вложения предприятия в проект. Если инвестиции проводятся на действующем предприятии, где имеются все исходные данные, можно провести оценку величины оборотного необходимого для реализации инвестиционного проекта. Приведем расчетные формулы для предварительной оценки.

Расчетные формулы для оценки чистого оборотного капитала

Величина чистого оборотного капитала в году определяется следующей формулой:

где 1 = 0, 1, 2,..., период;

OKt — величина чистого оборотного капитала;

TAt — текущие активы;

ТПt — текущие пассивы.

В свою очередь текущие активы равны:

где ДЗt — дебиторская задолженность;

ЗСt, ЗМt, ЗКИt, ЗЭt, ЗЗЧt — стоимость запасов сырья, материалов;

MПt — комплектующих изделий, электроэнергии и запчастей, стоимость незавершенного производства;

ГПt — стоимость запасов готовой продукции;

ДСt — денежные средства.

Минимальное число дней запаса соответствующего элемента рассчитывается по нормам, задается из практики или определяется экспертным путем. Чтобы рассчитать величину каждого из элементов текущих активов на соответствующем интервале времени (t), необходимо определить число годовых оборотов соответствующего вида запасов. Оно может быть рассчитано по формуле:

где Пj — число оборотов j-ro вида запасов;

ДНj — оборачиваемость элементов текущих активов j-ro вида в днях.

Тогда формула для дебиторской задолженности будет иметь вид:

где ВРt — объем годовой выручки от реализации;

Пдз — количество оборотов дебиторской задолженности за год.

Соответственно стоимость запасов сырья, материалов, комплектующих изделий, электроэнергии и запчастей определяется по формулам:

где Сt, Мt, КИt, Эt, ЗЧt — соответствующие годовые объемы затрат;

Пс, Пм, Пк.и, Пэ, Пз.ч — число оборотов соответствующих запасов за год.

Стоимость незавершенного производства рассчитывается по формуле:

где ПИt — годовые производственные издержки;

AHPt — годовые административные накладные издержки;

Пн.п — количество оборотов незавершенного производства за год.

Стоимость запасов готовой продукции равна:

где Пг.п — количество оборотов готовой продукции за год.

Объем денежных средств оценивается по формуле:

где РОt — расходы на оплату производственного персонала (включая отчисления);

ЦНРt — цеховые накладные расходы;

Кц и Ка — доли заработной платы в цеховых и административных накладных расходах;

Пд — количество оборотов денежных средств.

Текущие пассивы (кредиторская задолженность) определяются по формуле:

где Пт.п — число оборотов текущих пассивов за год.

Можно прогнозировать объем текущих пассивов по элементам:

где ККt — краткосрочные кредиты;

СОt — счета к оплате;

Д — авансы;

РБt — расчеты с бюджетом;

Р3t — расчеты по зарплате.

Период оборачиваемости в днях каждого элемента текущих пассивов определяется из имеющейся практики или экспертным путем. Полностью, аналогично текущим активам, число годовых оборотов соответствующего вида элементов текущих пассивов рассчитывается по формуле:

где Пj — число оборотов j-го вида элементов текущих пассивов;

ДНj — оборачиваемость элементов текущих пассивов j-го вида в днях.

Объемы элементов текущих пассивов рассчитываются по формулам:

где ОК — общий объем краткосрочных кредитов за год.

Как оценивается финансовая состоятельность?

Оценка финансовой состоятельности проекта производится на базе трех форм финансовой отчетности:

- отчет о движении денежных средств;

- отчет о прибылях и убытках;

- балансовый отчет.

Основное отличие форм финансовой оценки от отчетных форм состоит в том, что они представляют будущее, прогнозируемое состояние предприятия (инвестиционного проекта).

Отчет о движении денежных средств составляется на основе прогноза продаж по каждому из потенциальных рынков. С финансовой точки зрения содержит информацию, харастеризующую операции, связанные с образованием источников финансовых ресурсов и с их использованием.

Отчет о прибылях и убытках. Назначение этой формы — иллюстрация соотношения доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода, и расходов за этот же период (табл. 10.2).

Таблица 10.2.

Отчет о прибылях и убытках

| Номер строки | Название статьи | Период планирования | |||

| интервал планирования 1 | интервал планирования 2 | интервал планирования 3 | интервал планирования ...n | ||

| 1 | Выручка от реализации | ||||

| 2 | Переменные издержки | ||||

| 3 | Валовая (маржинальная) прибыль (стр.1 - стр.2) | ||||

| 4 | Операционные (общие) издержки | ||||

| 5 | Проценты по кредитам | ||||

| 6 | Амортизационные отчисления | ||||

| 7 | Операционная прибыль (стр. 1 - стр.4) | ||||

| 8 | Налоги | ||||

| 9 | Чистая прибыль (стр.7 - стр.8) | ||||

Выручка от реализации — это цена всего объема отгруженной продукции или оказанных услуг за выбранный промежуток времени.

Иногда полезно представить данную позицию в развернутой форме. При этом отдельно могут указываться строки «Валовой объем реализации продукции», «Возврат ранее отпущенной продукции», «Скидки по реализации».

Как правило, при определении валового объема реализации продукции не учитываются налоги с оборота, таможенные и акцизные сборы.

Переменные (или пропорциональные) издержки возрастают и уменьшаются пропорционально объему производства.

Наиболее типичные из них: расходы на закупку сырья и материалов, на потребление электроэнергии,транспортные издержки, торгово-комиссионные и другие расходы.

Постоянные (или непропорциональные) издержки не зависят от объема производства. К ним относятся: проценты за кредиты, арендная плата, заработная плата управленческого персонала, административные расходы и др. Постоянные издержки могут считаться таковыми только до определенной величины объема выпуска продукции. Как только для его увеличения потребуется расширение площадей и увеличение управленческого персонала, постоянные издержки возрастут.

Есть еще и смешанные издержки, которые нельзя отнести ни к одной из вышеперечисленных категорий.

Валовая (маржинальная) прибыль представляет собой разность между выручкой от реализации продукции и переменными издержками на ее производство. По сути это максимальная прибыль, которую может дать данный товар.

Экономический смысл маржинальной прибыли — увеличение общей массы прибыли, которое достигается при повышении объема производства на одну единицу. Отсюда вывод: минимально допустимый объем производства (так называемая «точка безубыточности») должен соответствовать равенству между маржинальной прибылью и постоянными издержками.

На практике разделение издержек на «чисто переменные» и «чисто постоянные» весьма затруднительно, В этих случаях расчет маржинальной прибыли выполняется на базе специальных методов.

Операционные (или общие) издержки представляют собой сумму переменных и постоянных издержек.

Операционная прибыль представляет собой разность между выручкой от реализации и операционными издержками, т.е. расходами, непосредственно связанными с осуществлением производственной деятельности. Прибыль от операций — это характеристика эффективности чисто производственной деятельности предприятия.

Величина налога на прибыль рассчитывается с учетом системы льгот (например, при реинвестировании прибыли), поэтому могут потребоваться какие либо дополнения или комментарии к данной позиции отчета о прибыли.

В некоторых случаях часть прибыли направляется на создание резервов или фондов специального назначения.

Чистая прибыль — ключевое понятие финансового анализа.

Представляет собой разность между операционной прибылью и налогом на прибыль. Именно этот показатель дает наилучшее представление об эффективности функционирования предприятия (проекта) и является основным источником увеличения собственного капитала проекта.

Балансовый отчет — это традиционный бухгалтерский баланс. Для целей бизнес-плана его форма может не совпадать с формой баланса, предусмотренного требованиями бухгалтерской и статистической отчетности.

Таблица 10.3.

Баланс предприятия, тыс. руб.

| Активы | Сумма | Пассивы | Сумма |

| Оборотные средства активы | 2000 | Краткосрочные обязательства | 1000 |

| Основные средства постоянные активы | 10000 | Долгосрочные обязательства | 8000 |

| Другие(нематериальные) активы | 300 | Собственный (акционерный)капитал | 3300 |

| Итого активов | 12300 | Итого пассивов | 12300 |

В табл. 10.3 приведен пример упрощенного (или агрегированного) баланса. Степень «подробности» зависит от решаемой задачи. Представленная таблица позволяет рассчитать основные финансовые коэффициенты, сравнить их со средними по отрасли и убедиться в том, что проект находится «в отличной финансовой форме».

Оборотные средства предприятия (2000 тыс. руб.) позволяют легко выплатить краткосрочный заем (1000 тыс. руб.). если такое требование будет внезапно предъявлено. Долгосрочные кредиты (8000 тыс. руб.) значительно превышают краткосрочные. Общая сумма баланса (12300 тыс. руб.) перекрывает всю сумму задолженностей (9000 тыс. руб.). Сумма собственного капитала компании составляет 3300 тыс. руб.

В завершение раз укажем, что методы финансовой оценки инвестиционных проектов в чем-то аналогичны методам анализа финансового состояния действующих предприятий. Но для действующего предприятия коэффициентный анализ позволяет и оценить реальную эффективность политики в области финансов, маркетинга и инвестиций. При подготовке напротив, информация, получаемая с помощью анализа финансового состояния, обречена на чисто иллюстративный характер, являясь лишь одним из результатов обработки заранее заданного набора исходных данных. Финансовые коэффициенты инвестиционных проектов имеют лишь относительную ценность. Она заключается в использовании единой системы критериев для работающих и проектируемых предприятий.

10.2. Оценка экономической эффективности инвестиций

Методы оценки экономической эффективности делятся на два больших класса: а) простые методы и б) методы дисконтирования.

Простые (статические) методы

Простые (статические) методы (или «экспресс-методы») позволяют достаточно быстро и на основании простых расчетов произвести оценку экономической эффективности. Это очень полезная информация, так как если проект «не проходит» по простым критериям, то можно быть почти уверенным в том, что он «не пройдет» и по более сложным.

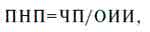

В основе простых методов оценки экономической эффективности инвестиций лежит идея о том, что предприятие может оплачивать инвестиции из своей чистой прибыли и из амортизационных отчислений. Происхождение этих «составляющих» понятно: чистая прибыль остается в распоряжении предприятия, которое само решает, как с этой прибылью поступить; амортизационные отчисления по своей сути предназначены для инвестиций. В простых методах на основании таблицы движения денежных средств и отчета о прибылях и убытках оцениваются простая норма прибыли (ПНП) проекта, его простой срок окупаемости (ПСО) и точка безубыточности (ТБ).

Основные формулы расчета:

где ПНП — простая норма прибыли проекта;

ЧП — чистая прибыль предприятия;

ОИИ — общие инвестиционные издержки.

где ПСО — простой срок окупаемости проекта;

АО — амортизационные отчисления.

где ТБ — точка безубыточности проекта;

СС — себестоимость продукции;

УПЗ — условно-переменные затраты;

ВР — выручка от реализации.

Общие инвестиционные издержки — это сумма денег, необходимая для проекта. Следует еще раз повторить, что к ее расчету надо отнестись очень внимательно (см. разд. «Оценка финансовой состоятельности проекта»).

Точка безубыточности проекта может рассчитываться только в товарных единицах, в рублях, в процентах к объему выпуска. Если точка безубыточности свыше 80% выпуска, это значит, что проект неустойчив: 80% средств им «проедается». Стоит подумать о снижении издержек и об увеличении объемов выпуска.

Методы дисконтирования

Методы дисконтирования основаны на сравнении денежных поступлений в различные моменты времени. Именно процедура дисконтирования позволяет максимально но учесть инфляцию, риски и альтернативную стоимость капитала на различных стадиях проекта.

Ахсиомы расчета экономической эффективности инвестиционных проектов

Основой для расчета инвестиционных проектов являются две аксиомы, не нуждающиеся в доказательствах: они интуитивно понятны и не противоречат нашему практическому опыту.

Аксиома первая. У инвестора всегда есть выбор для вложения средств (принцип арбитражного ценообразования).

Аксиома вторая. Рубль сегодня стоит больше, чем рубль завтра (временная стоимость денег).

Но нелишне еще раз напомнить, что бизнес-планы — это очень важный аргумент в конкурентной борьбе за инвестиции.

Главными причинами того, что рубль сегодня стоит больше, чем рубль завтра, являются:

- инфляция;

- риски проекта;

- возможность альтернативного использования денег.

Инфляция — это уменьшение покупательной способности денег с течением времени или процесс роста средних цен. Инфляция означает, что за одни и те же рубли (доллары, франки, евро и др.) завтра можно будет купить товаров меньше, чем сегодня. Наиболее универсальный показатель измерения инфляции — это индекс потребительских цен, определяемый как «среднее подорожание средних товаров и услуг для типичного потребителя данной страны».

Инфляция постоянно имеет место при денежном обращении. Нормальная инфляция — это как «нормальная температура». Высокая инфляция — это «высокая температура» в «больной» экономике. Она характеризует некий переходный период и может привести к «выздоровлению», в отличие от гиперинфляции, когда «очень высокая температура» может просто погубить «больного».

Инфляция способна резко изменить все основные параметры проектов, при этом важнейшей проблемой является ее «неравномерность». Дело в том, что цены на разные товары и услуги увеличиваются неодинаково. Так, например, в России за четыре месяца после дефолта 17 августа 1998 г. продукты питания подорожали в среднем в 1,95 раза, а услуги — всего на 18%.

Инфляцию, «которая была» и даже «которая есть», можно измерить хотя бы в принципе. Бизнес-план — это прогноз будущего. В нем нужно доказать, какая инфляция будет во время осуществления проекта. Так появляются «сценарии инфляции» и «инфляционные ожидания», из которых исходят предприниматели и инвесторы. Само слово «ожидания» показывает, что здесь присутствует «человеческий фактор», а значит, велик разброс мнений.

Сложность прогноза инфляции в России усугубляется общей политической нестабильностью в стране, отсутствием признанных институтов, публикующих эти прогнозы, а также целым рядом других факторов.

Довольно часто в бизнес-плане предполагается, что цены реализации растут пропорционально инфляции, при этом увеличивается и объем продаж в натуральном выражении. Это предположение (как и любой другой сценарий) должно быть четко обосновано. Единственный совет, который можно дать, — сначала просчитать проект в постоянных ценах, затем согласовать с инвестором сценарии инфляции и уже в процессе подготовки инвестиционного соглашения совместными усилиями подготовить расчет в реальных ценах.

Сравнение расчета в постоянных ценах, текущих ценах и в валюте

Постоянные цены соответствуют постоянной покупательной способности на весь период. При этом остальные величины должны быть выражены в аналогичных единицах. В жизни мы имеем дело с текущими ценами. Эти цены выражены в денежных единицах, соответствующихсегодняшней покупательной способности. В бизнес-плане для каждого периода его осуществления должны быть выбраны свои текущие цены с учетом инфляции. Постоянные цены — условность. Строго говоря, ни одна из валют не может оставаться неизменной и быть принятой в качестве эквивалента.

При расчете в текущих ценах денежные потоки (объемы выплат, поступлений, затрат) за определенный промежуток времени включают инфляционную компоненту (отслеживается выручка от реализации товара). В условиях инфляции идет рост реализации, и порой неясно, чем он обусловлен.

Может повышаться истинная стоимость товара, а может быть, это только инфляция. Нужно сравнение со средним индексом цен.

Ставки, которые фигурируют в условиях текущего момента, также имеют инфляционную составляющую (заимодавец ориентирован на сохранение текущей покупательной способности). Для выполнения расчета в постоянных ценах надо убрать инфляционную составляющую. Основные формулы для расчета номинальной и реальной банковских ставок приведены в разделе «Номинальная и реальная банковские ставки».

Возможность альтернативного использования денег

Деньги можно пустить в оборот и заработать на них. Дело вкуса — пускать их в торговый оборот, положить на депозит в банк или купить акции. Но пока деньги находятся на руках у инвестора, он имеет полную свободу выбора вариантов. Таким образом, люди, которые просят денег на свои проекты, всегда находятся в конкурентной борьбе за деньги инвесторов. Одним из наиболее мощных средств этой борьбы выступает бизнес-план.

Суммируя все сказанное, можно сделать вывод, что экономическая оценка инвестиционного проекта возможна только с учетом всех факторов — инфляции, рисков и альтернатив. Именно такую возможность дают методы дисконтирования.

Самое большое количество ошибок в расчетах дисконтирования допускается из-за того, что нет ясного понимания экономической сути расчета.

Именно поэтому сначала следует проанализировать различные виды банковских ставок и простые модели финансовых расчетов с учетом временного фактора (депозиты, аннуитеты и перпетуитеты) и только потом — собственно дисконтирование денежных потоков и расчет характеристик экономической эффективности проекта.

Номинальная и реальная банковские ставки

Предположим, что на «семейном совете» решено купить компьютер за 1000 долл. США, а семья ежемесячно может откладывать по 2 300 руб. При курсе доллара на момент «совета», равном 22,5 руб., процесс накопления займет свыше 14 месяцев. Если в течение этого времени деньги будут работать, то можно сократить время накопления. Возникает идея положить деньги на депозит в банк и постепенно пополнять сумму. Но что лучше: хранить их в долларах, потом продать и получить рубли, чтобы оплатить покупку, или сразу копить в рублях? Ответ ясен: если увеличение рублевой суммы происходит быстрее, чем их обесценивание из-за инфляции, то лучше хранить деньги в рублях, и наоборот. Приведем формулы для расчетов.

Предположим, в рекламе банка указано, что «принимаются вклады населения под 10% в месяц». Здесь 10% — это «номинальная банковская ставка» М: получив от вкладчика 100 руб., через месяц банк выдаст ему 1 10 руб. Если за это время инфляция составила 15%, то реально деньги обесценились, поскольку покупательная способность у ПО руб. меньше, чем была у 100 руб. Формально денег больше, но купить на них можно меньше. Реальное увеличение покупательной способности денег характеризуют реальной банковской ставкой — R. Эта ставка показывает, во сколько раз реально выросла покупательная способность денег за указанный период. При инфляции I, равной нулю (нет инфляции), номинальная и реальная банковские ставки совпадают. Тогда на полученные 110 руб. можно купить больше товаров. Во всех других случаях номинальная ставка состоит из двух частей — инфляционной и реальной.

Формула связи между реальной и номинальной ставками имеет вид:

N = (1 + I) - (1 + R) - 1 — зависимость номинальной ставки от реальной;

К = (N - 1) / (1 + I) — зависимость реальной ставки от номинальной.

Эти равенства носят название «формулы», или «правила», Фишера.

Срасчетом инфляции связано довольно много ошибок. Наиболее часто встречающаяся из них — расчет инфляции не по формуле Фишера, а по приближенной формуле К = N - I. Рассмотрим на примере, к чему это приводит при различных уровнях инфляции.

Допустим, инфляция равна 3% годовых, a N = 7%.

По приближенной формуле:

R = N - I = 0,04.

По формуле Фишера:

К = (N - 1) / (1 +I)= (0,07 - 0,03) / (1 + 0,03) = 0,0398,

что с достаточно высокой для расчетов точностью равно 0,04. Соответственно, при таких уровнях инфляции вполне возможно применение упрощенной формулы.

Уже при 50% инфляции и номинальной ставке 60% имеем:

по упрощенной формуле:

R = (N - I) = 0,04.

По формуле Фишера:

К = (N - 1) / (1 + I) = (0,6 - 0,5) / (1 + 0,5) = 0,067.

Ошибка достигает 45%, что может привести к качественно другим результатам.

Расчет значения банковского депозита

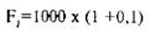

Предположим, что получена давно обещанная премия и что можно какую-то ее часть (условно — 1000 руб.) отложить, так как она понадобится только в отпуске, через три месяца. Чтобы как-то уберечь деньги от инфляции, предполагается положить их в банк на депозит. Но отдавать деньги на длительный срок — опасно. Решено положить деньги на месяц в банк (это минимальный срок депозита в российских банках), а затем продлевать по мере необходимости. Пусть депозит приносит дохода за месяц. Тогда сумма денег (F1) в конце первого месяца будет равна:

Сумма депозита на начало второго месяца будет равна той же сумме:

1 000 х (1 + 0,1). Если с банком ничего не произойдет и деньги останутся на депозите, то к концу второго месяца его сумма (F2) составит:

Если эта же сумма останется на начало третьего месяца, то в конце его можно получить сумму (F3):

Депозит — это инвестиции: деньги отдаются в банк с целью получения на них процентов. Обратите внимание: чем дольше лежат деньги на депозите, тем выше выифыш, но при этом выше и риск, что с банком что-то случится.

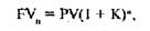

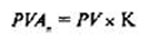

Общая формула расчета будущего значения депозита (формула сложных процентов) имеет вид:

где FV (Future Value) — будущая величина депозита;

PV (Present Value) — текущая, или современная, величина вложений;

К — прибыльность на инвестиции;

n — число стандартных периодов.

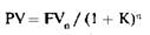

Расчет будущей стоимости депозита — это пример расчета, учитывающего временную стоимость денег. Верна и обратная формула:

Будущая стоимость аннуитета

Аннуитет — это ежегодный взнос финансовых средств ради накопления определенной суммы в будущем. Два наиболее часто встречающихся примера аннуитета: амортизационные отчисления и дополнительная пенсия.

Из амортизационных отчислений формируется специальный фонд — это денежные средства, позволяющие приобрести новое оборудование взамен постепенно изнашивающегося старого. Экономический механизм накопления средств для замены оборудования признается налоговым законодательством всех стран, и величина амортизационных отчислений исключается из налогооблагаемой прибыли. Как мы уже говорили в разделе, посвященном финансовой характеристике проекта, амортизационные отчисления играют важную роль в инвестиционном процессе.

Задача 1. Предположим, что амортизационные отчисления удалось перечислять на специальный счет под 10% годовыгх. Перечисляться будет по 2 млн. руб. ежегодно в течение трех лет. Какой суммой будут обладать менеджеры в конце третьего года?

Решение задачи представлено в табл. 10.4.

Таблица 10.4.

| Номер платежа | Время зарабатывания денег, лет | Будущая стоимость, млн. руб. |

| 1 | 2 | 2 × (1 + 0,1)2 |

| 2 | 1 | 2 × (1 + 0,1)1 |

| 3 | 0 | 2 ×(1 + 0,1)0 |

| Итого | 6.620 |

При расчетах учтено, что амортизация начисляется в конце года. Если об этом забыть, результат вычислений будет неверным.

Ценность ренты

Очень часто альтернативой инвестиционному проекту выступают доходы в виде ренты. Классический пример ренты — бессрочный текущий счет, процентный доход по которому снимается сразу после его начисления. В этом случае основной вклад может «вечно» приносить деньги. Это пример перпетуитета (от англ. perpetuity — «вечность»). Годовой доход определяется по формуле:

где PVAn — годовой доход в n-м году;

PV — основная сумма сбережений;

К — процентная ставка дохода, выплачиваемая по счетам данного типа.

Пусть у инвестора есть счет в банке на 1000 руб. под 60% годовых. Это значит, что каждый год можно брать со счета 600 руб. прибыли. Отсюда простой вывод: если вложение денег на счет в банке под 60% годовых даст прибыль 600 руб., то нет смысла выделять их на инвестиционный проект, который может иметь в конце каждого года более низкую доходность.

Задача 2. Фирма предлагает купить акции. Сегодняшняя цена за одну акцию — 25 руб. В проспекте эмиссии указано, что через 5 лет ее цена будет не менее 50 руб. Стоит ли покупать акции или лучше положить деньги на депозит под 10% годовых?

Решение. Самый простой способ решения задачи — подсчитать, какова будет сумма денег, если пять лет держать их на депозите.

Результат получим по формуле сложных процентов:

FVn = PVn × (1 + K)n = 25 × (1 + 0,1)5 = 25 × 1,610 = 40,25 руб.

Однако трудно понять, какую реальную покупательную способность будут иметь 40,25 руб. через пять лет и 50 руб. — через те же пять лет. Эта разница в покупательной способности может быть едва различима. Значительно нагляднее для инвестора сравнение сегодняшних (текущих) денежных сумм. Так, с помощью формулы (1) можно провести сравнение в обратном порядке и узнать, какую сумму нужно сегодня положить на депозит под 10% годовых, чтобы через лет получить же 50 руб. Формула в этом случае имеет вид:

PVn = FVn × (1 + K)n = 50 × (1 + 0,1)5 = 50 × 0,6209 = 31,05 руб.

Результат очень просто интерпретировать. Для того чтобы через пять лет получить 50 руб., можно сегодня потратить на акции 25 руб. или положить на депозит 31 руб., т.е. примерно на 24% больше. Такой способ, когда все доходы и расходы проекта приводятся к текущему моменту, играет принципиально важную роль в процессе коммерческого анализа инвестиционного проекта. Как правило, акция — это более рискованное вложение, чем депозит, но и более прибыльное. После расчета уже есть реальные цифры доходности (по рискам их получить гораздо сложнее) и можно понять, чем вы рискуете и насколько оправдан этот риск. Следует сказать: если эти деньги далеко не последние, то нужно вкладывать их в акции, а если предпоследние, то лучше вообще держать их дома.

Любой предприниматель, приходя к потенциальному инвестору, говорит по сути одно и то же: «Дайте мне сейчас 1000 руб. Смогу отдавать по 100 руб. в месяц в течение 10 месяцев». Но для инвестора сто рублей через месяц и те же сто рублей через два месяца — это разные риски, разные инфляции, разные возможности альтернативного использования денег, а значит, и разные суммы.

Чтобы сравнить деньги, которые предполагается получить через различные моменты времени, нужно провести расчет текущей (современной), или дисконтированной, стоимости.

Дисконтирование

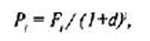

Как мы уже отмечали, капитал имеет стоимость, связанную со временем его использования и характеризующуюся риском. Именно это — основа оценки экономической эффективности инвестиционных проектов. Одна и та же сумма 1000 руб. на разных участках инвестиционного проекта — это фактически несопоставимые величины. Денежные доходы, поступающие на предприятие в различные моменты времени, не должны суммироваться непосредственно. Можно суммировать лишь элементы приведенного потока. Если обозначить F1, F2,...Fn — прогнозируемый денежный поток по годам, то i-й элемент дисконтированного денежного потока Рi, рассчитывается по формуле:

где d — коэффициент дисконтирования.

Назначение коэффициента дисконтирования состоит во временной упорядоченности будущих денежных поступлений и в их приведении к текущему моменту времени. Используя формулу, можно приводить в сопоставимый вид оценку доходов, ожидаемых к поступлению в течение ряда лет.

В первом приближении коэффициент дисконтирования численно равен процентной ставке, устанавливаемой инвестором, т.е. тому относительному размеру дохода, который инвестор хочет или может получать на инвестируемый им капитал.

Чистая приведенная стоимость проекта (NPV)

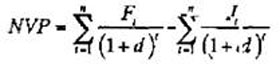

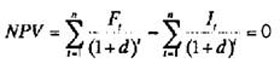

Любой проект предполагает некоторые денежные вложения в расчете на последующие поступления. Задача дисконтирования — определить, сколько реально стоят будущие поступления «в сегодняшних деньгах» с учетом инфляции, альтернатив. Первый пример такого типа быт уже нами рассмотрен в задаче 2. Там проект состоял из одного вложения (покупка акции или депозитное соглашение) и одного поступления (выплата по акциям или сумма надепозите). Для сравнения их эффективности мы привели оба значения к сегодняшнему моменту. Это простой пример. Реальный проект может требовать вложений и приносить прибыль на каждом интервале планирования. Чтобы знать в реальности, сколько дене гтребует проект и сколько он может их принести, необходимо элементы денежного потока на каждом интервале проекта привести ктекушему моменту. Если Fi — элементы притока денег от проекта, I — инвестиции на различных интервалах, то формула для чистой приведенной стоимости проекта будет иметь вид:

Задача 3. Предлагается инвестиционный проект, предполагающий получение 2 млн. руб. в конце каждого из последующих трех лет. Чему равна его приведенная стоимость при ставке дисконтирования 10%?

Экономический смысл задачи можно пояснить на конкретной ситуации: предприниматель приходит в банк и просит выдать ему 6 млн. руб., обещая вернуть их в течение трех лет по 2 млн. руб. в год. Совершенно ясно, что банк откажет в такой «ссуде». Почему? Во-первых, дать надо сегодня, и притом все 6 млн. руб., потом ждать, атем временем инфляция будетделать свое дело, реально уменьшая стоимость возвращаемых денег; во-вторых, сегодняшние 6 млн. руб. при их грамотном использовании за три года могут дать весомую прибыль; в-третьих, предприниматель может разориться. Дать деньги, потом ждать три года их возврата и получить те же деньги — подобную сделку банку можно предложить только в шутку. А если говорить серьезно, то надо договариваться о процентах или дисконтах. Коли известен коэффициент дисконтирования, то договориться просто: нужно предложить банку выдать сегодня сумму, равную чистой приведенной стоимости проекта за три года. Рассчитаем чистую приведенную стоимость, исходя из планируемых денежных потоков.

Решение.

Решение задачи представлено в табл. 10.5.

| Годы | Денежные потоки, млн. руб. | Текущая стоимость |

|---|---|---|

| 1 | 2 | 1,818 |

| 2 | 2 | 1,652 |

| 3 | 2 | 1,502 |

| Итого NPV | 4,972 |

Таблицу можно представить и в виде формулы:

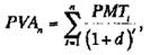

Формула расчета для аннуитета в общем случае произвольных платежей и нормы дисконта имеет вид:

где РМТt — будущий платеж в конце периода Т;

d — необходимая (конкурентная) норма доходности по инвестициям;

n — число периодов, на протяжении которых в будущем поступят доходы от современных инвестиций.

Особый случай — инвестиции с неограниченным сроком жизни, но с постоянно возрастающими величинами годового дохода. Если такой рост происходит с темпом, равным g, а Ft — ожидаемая величина денежных поступлений в конце первого периода, тогда текущая (современная) стоимость такой «вечной» инвестиции будет равна:

Условия применимости.

- Отправной точкой отсчета служит платеж (денежные поступления) на конец первого периода их использования. Если же средства поступают к инвестору незамедлительно, то их величину следует прибавить к величине текущей стоимости, найденной по формуле Гордона.

- Модель может использоваться только при постоянном возрастании денежных поступлений с одним и тем же темпом роста g.

- Модель справедлива только в том случае, если темп роста g меньше, чем уровень доходности к.

Характерными примерами инвестиций, рассчитываемых по модели Гордона, являются затраты, которые осуществляются для проникновения на новый региональный рынок или связанные с приобретением контрольного пакета акций.

Более общий случай расчета NPV рассмотрен в следующей задаче.

Задача 4. Завод предполагает купить оборудование. Его стоимость составляет 90 млн. руб. Кроме того, надо затратить в течение года еще не менее 35 млн. руб. на переоборудование помещений и установку механизмов. И еще потребуется один год для запуска производства одновременно с рекламной кампанией и кампанией «Паблик рилэйшнз», что обойдется в сумму не менее 20 млн. руб. Затем предполагается, что в течение 7 лет оборудование будетдавать прибыль по 40 млн. руб. в год. Через 10 лет это оборудование можно будет продать по цене 30 млн. руб. Определить NPV проекта при альтернативной норме доходности, равной 10% годовых.

Небольшой комментарии. Эта задача очень похожа на инвестиционный проект. Только здесь денежные поступления по годам как бы уже «рассчитаны за нас» — продиктованы условиями задачи, и в реальных проектах прибыль (40млн. руб. вгод)должна рассчитана.

Сделаем оценку на основании простых методов, без учета дисконтирования. Расходы по проекту составляют 145 млн.руб. (90 + 35 + 20). Доходы же равны 310 млн. руб., т.е. сумме денежных поступлений за 7 лет (40 - 7 = 280млн.руб.) и дохода от продажи оборудования (30 млн. руб.). Итого, затратив 145 млн. руб., получаем 310 млн. руб. Выигрыш составляет 165 млн.руб. (310 - 145). Достаточно многообещающий проект!

Теперь учтем, что часть денег поступит через 8-10 лет, По условию задачи у нас не очень хорошие возможности альтернативного использования денег (10% годовых — это совсем немного), но даже такая альтернатива значительно изменит результаты.

Решение.

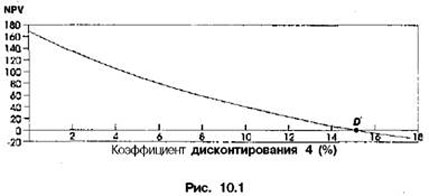

Решение задачи представлено в таблице (табл. 10.6.). Если все расходы и доходы проекта привести к начальному моменту времени по ставке дисконтирования 10% годовых, прибыль составит всего 34 млн. руб. на 145 млн. руб. вложений. Проект остается прибыльным, хотя, кактолько появилась возможность сравнения доходностей, стало ясно, что из-за растянутого по времени поступления денег никаких «сверхдоходов» не наблюдается. Чем выше ставка дисконтирования, тем «плачевнее» будет результат вложений. Можно построить график зависимости чистой приведенной стоимости (NPV) от коэффициента дисконтирования (d). Для нашей задачи этот график показан на рис. 10.1. Он довольно типичен для «простых проектов», когда сначала делаются все вложения, а потом проект начинает работать и давать отдачу.

Таблица 10.6.

| Годы | Денежные потоки | Текущая стоимость | |

| одного рубля | денежного потока, млн. руб. | ||

| 0 | -90 | 1 | -90 |

| 1 | -35 | 0,909091 | -31,8182 |

| 2 | -20 | 0,826446 | -16,5289 |

| 3 | 40 | 0,751315 | 30,05259 |

| 4 | 40 | 0,683013 | 27,32054 |

| 5 | 40 | 0,620921 | 24,83685 |

| 6 | 40 | 0,564474 | 22,57896 |

| 7 | 40 | 0,513158 | 20,52632 |

| 8 | 40 | 0,466507 | 18,6603 |

| 9 | 40 | 0,424098 | 16,9639 |

| 10 | 30 | 0,385543 | 11,5663 |

| Итого NPV | 34,15866 | ||

С математической точки зрения зависимость NPV от d представляет собой непрерывную кривую. Аналитическое выражение — сумма нескольких дробей с переменными знаменателями и постоянными числителями (напомним, числители задаются притоком денег от проекта, которые определяются самим проектом и не зависят от коэффициента дисконтирования!).

Такая кривая пересекает ось абсцисс (ось X) в некоторой точке — она обозначена D*. Если коэффициент дисконтирования расположен левее этой точки, то проект — прибыльный (результаты всех расходов и доходов, приведенные к сегодняшнему дню, дают в сумме положительный эффект). Если же коэффициент дисконтирования правее этой точки, то проект перестает быть прибыльным. Таким образом, коэффициент дисконтирования, соответствующий точке имеет граничный характер и показывает эффективность самого проекта, так как точка может быть получена, исходя из потоков денежных средств, генерируемых проектом. Точка D* является параметром, характеризующим «экономический кпд» проекта. Она называется «внутренней нормой доходности проекта» и обозначается IRR.

В экономической литературе можно встретить и другие названия для IRR. Поэтому авторы предпочитают ставить рядом с русской аббревиатурой общепризнанную английскую.

Внутренняя норма доходности проекта (IRR)

Рассмотрим подробнее экономический смысл параметра IRR.

С формальной точки зрения IRR — это то значение, коэффициента дисконтирования d, при котором обращается в ноль выражение для NPV:

В.М. Попов, С.И. Ляпунов, Л.Л. Касаткин, Бизнес-планирование: анализ ошибок, рисков и конфликтов. — М.: КноРус, 2003.