Тема 9. Организация безналичных расчетов

9.1. Основы организации безналичных расчетов

В процессе хозяйственной деятельности между различными субъектами экономических отношений осуществляются денежные расчеты (по взаимным поставкам материальных ценностей, предоставлению услуг и выполнению работ). Денежные расчеты возникают также при выполнении предприятиями и организациями финансовых обязательств по платежам в бюджет, ссудам банка и другим обязательным платежам. Денежные расчеты осуществляются в форме движения наличных денег и денег в безналичной форме. Налично-денежный оборот включает платежи, осуществляемые наличными деньгами, и в основном связан с доходами и расходами населения. Преобладающим же является безналичный денежный оборот, сущность которого состоит в том, что платежи производятся путем перечисления (перевода) денег со счета плательщика на счет получателя средств. Безналичные расчеты осуществляются без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований. Использование этого вида расчетов приводит к сокращению наличных денег в обращении и уменьшению затрат, связанных с печатанием, перевозкой и хранением наличных денег.

Законодательство и банковское право регулируют денежный оборот, определяя права и обязанности субъектов расчетных отношений. Основные принципы его организации заключаются в том, что все предприятия, независимо от их организационно-правовой формы, обязаны хранить денежные средства (как собственные, так и заемные) на счетах в банке. В кассах предприятий могут храниться наличные деньги в пределах лимита и на определенный срок, устанавливаемый банком по согласованию с предприятиями. Расчеты по счетам клиентов осуществляются банком в соответствии с полученными от предприятий денежно-расчетными документами, которые не обращаются во внебанковском обороте. Указанные принципы предопределяют роль, которая отводится банкам в организации денежного оборота в стране.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации расчетов, требований, предъявляемых к их организации и определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Сущность и принципы организации безналичных расчетов

Система организации безналичных расчетов — не просто набор взаимосвязанных элементов. Организация этой системы базируется на трех составляющих:

- совокупность принципов организации безналичных расчетов, обязательных для соблюдения всеми ее субъектами хозяйственных отношений;

- система счетов, позволяющая осуществлять платежи и расчеты в безналичной форме;

- система платежных форм, документов и правил документооборота.

Схематично система безналичных расчетов представлена на рис. 9.1.

Система расчетов — динамическая и должна отвечать требованиям хозяйственной жизни. Безналичные расчеты должны осуществляться таким образом, чтобы платежи совершались в кратчайшие сроки, позволяющие обеспечить непрерывность и ускорение воспроизводственного процесса, кругооборота капитала и оборачиваемости средств. Для нормального функционирования система безналичных расчетов должна базироваться на общих и обязательных для выполнения принципах и нормативных документах. Порядок ведения расчетов в безналичной форме должен быть однообразным для всех кредитных учреждений и хозяйствующих субъектов на всей территории страны и вписываться в международные расчетные отношения.

Рассмотрим основы организации системы безналичных расчетов в их развитии. Существовавшая с 30-х годов вплоть до 1993 г. в нашей стране система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой. Действовавшая система безналичных расчетов была ориентирована на обслуживание в первую очередь интересов поставщика, сводившихся к выполнению плановых заданий по производству и поставкам продукции. В то время действовали довольно жесткие принципы организации безналичных расчетов, соблюдение которых в определенной степени компенсировало отсутствие подлинной экономической заинтересованности и ответственности предприятий за выполнение договорных обязательств. Действовавшие принципы строго регламентировали:

- место платежа (банк выступал организатором и контролером безналичных расчетов);

- время платежа после отгрузки продукции или оказания услуг, что означало запрет перечисления авансов и предоставления коммерческого кредита;

- необходимость акцепта плательщика на оплату документа;

- источник платежа, в качестве которого могли быть использованы либо собственные средства покупателя, либо банковский кредит при наличии права на его получение;

- форму безналичных расчетов, сфера использования каждой из которых была заранее предопределена.

Все безналичные расчеты осуществлялись на основе платежных документов, имевших хождение только во внутрибанковском обороте. Перечисленные принципы организации безналичных расчетов не учитывали требования платежеспособности и кредитоспособности покупателя, возможность использования в практике других разнообразных и более гибких форм расчетов и способов платежа, а также отрицательное влияние нарушения календарной очередности платежей на ликвидность балансов участников расчетов.

Развитие рыночных отношений в нашей стране обусловило изменение основ системы безналичных расчетов, в том числе и принципов их организации. Основополагающим принципом организации безналичных расчетов является правовой режим осуществления расчетов и платежей. Необходимость его соблюдения обусловлена ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость их регулирования. Базой последнего служит комплекс законодательных и подзаконных актов, нормативных документов тех государственных органов, которым поручено выполнять функцию регулирования расчетов в Стране. В настоящее время основными документами, регулирующими безналичный оборот в РФ, являются: Гражданский кодекс РФ; Федеральный закон «О банках и банковской деятельности в Российской Федерации»; Федеральный закон «О Центральном банке Российской Федерации», а также другие нормативные акты тех государственных учреждений, на которые действующим законодательством возложена функция организации расчетов. Поскольку центром по организации системы расчетов является Банк России, на него возлагается обязанность разработки правил и форм осуществления расчетов. Порядок проведения в нашей стране безналичных расчетов регламентируется в настоящее время Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-П.

Данное положение регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории и не затрагивает сферу безналичных расчетов с участием физических лиц. В соответствии с этим Положением и другими правовыми актами организацию и бесперебойность расчетов в нашей стране обеспечивает соблюдение следующих принципов:

- требование платежа должно выставляться перед отгрузкой товара или после нее, дабы не допускать задержку платежей в хозяйстве;

- платежи со счетов клиентов банка производятся только с их согласия, что должно препятствовать доступу банка к средствам клиентов;

- предприятия по своему усмотрению или по договору между поставщиком и покупателем могут выбирать формы расчетов и виды платежа.

Указанные принципы предусматривают, что расчеты осуществляются по банковским счетам. Согласно ст. 861 Гражданского кодекса РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке через банки, в которых им открыты соответствующие счета. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета, который представляет собой самостоятельный двусторонний договор. Юридическое оформление и функционирование счетов предприятий в банке определяется действующим порядком создания предприятий, их правовым статусом. Банковские клиенты вправе открывать необходимое им количество счетов в любой валюте.

Кроме того, обязательно наличие акцепта, т.е. согласия плательщика на платеж, что реализуется применением соответствующего платежного документа (платежного поручения, чека и т.д.), свидетельствующего о распоряжении владельца на списание средств, или специальною акцепта документов, выписанных получателями средств (например, платежного требования, переводного векселя). Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам; на основании исполнительных листов, выданных судами; некоторых штрафов по распоряжению взыскателей, а также безакцептного списания за тепло- и электроэнергию, коммунальные и другие услуги.

Система безналичных расчетов должна быть организована таким образом, чтобы максимально сокращался срок осуществления платежа, поэтому одним из важнейших принципов осуществления безналичных расчетов является принцип срочности. Значение данного принципа состоит в том, что постоянно расходуемые предприятиями на производственные нужды средства должны своевременно возмещаться за счет платежей от покупателей (в сроки, предусмотренные заключенными договорами). Сбои в соблюдении этих сроков приводят к замедлению кругооборота средств, что может обернуться платежным кризисом. Установление принципа срочности имеет важное прикладное значение, поскольку субъекты рыночных отношений, располагая информацией о степени срочности платежей, имеют возможность правильно организовать деятельность по управлению ликвидностью своего баланса, рационально спланировать денежный оборот, четко определив потребность в заемных средствах. Срочный платеж может совершаться:

- до начала торговой операции, т.е. до отгрузки товаров поставщиком или оказания услуг (речь идет об авансовом платеже);

- сразу после завершения торговой сделки (например, платежным поручением);

- через определенный срок после завершения торговой операции на условиях коммерческого кредита с письменным оформлением векселя либо без оформления долгового обязательства.

На практике встречаются досрочные, отсроченные и просроченные платежи. Досрочный платеж заключается в выполнении денежного обязательства до истечения оговоренного срока. Отсроченный платеж свидетельствует о том, что денежное обязательство не было погашено в срок и произошло продление первоначально установленного срока платежа но согласованию с получателем средств. Просроченные платежи возникают в случаях отсутствия средств у плательщика и возможности получения банковского или коммерческого кредита при наступлении намеченного срока платежа.

Одним из принципов организации безналичных расчетов является принцип безусловного выполнения обязательств участниками расчетов. Соблюдение этого принципа дает возможность обеспечить безусловное выполнение договорных обязательств и бесперебойность осуществления платежей в хозяйстве. Принцип обеспеченности тесно связан с принципом срочности платежа, поскольку для соблюдения срочности платежа требуется наличие у плательшика или его гаранта достаточных ликвидных средств, необходимых для погашения обязательств перед получателем средств. Учитывая характер имеющихся ликвидных средств, можно выделить оперативную и перспективную обеспеченность платежа. В первом случае у плательщика должна быть сумма первоклассных ликвидных средств в достаточном объеме. Что касается перспективной обеспеченности, то она требует оценки платежеспособности и кредитоспособности плательщика еще на стадии установления договорных отношений. Соблюдение принципа обеспеченности платежа гарантирует своевременность и полноту платежа, что дает возможность укрепления платежной дисциплины в хозяйстве.

Немаловажное значение в условиях рыночной экономики приобретает контроль всех участников системы безналичных расчетов за правильностью их совершения и соблюдением установленных положений о порядке их проведения. При этом следует учитывать ряд особенностей проведения такого контроля как со стороны различных предприятий, так и со стороны банков. Каждое предприятие одновременно выступает и продавцом, и покупателем. Выступая покупателем, оно осуществляет контроль за своевременностью и правильностью исполнения своих обязательств перед поставщиками на основе заключенных договоров. Выступая поставщиком своей продукции, предприятие заинтересовано в увеличении объема выручки и доходов, поэтому контроль осуществляется с целью повышения уровня инкассации счетов дебиторов, предотвращения отсрочек платежей, потерь крупных сумм. Коммерческие банки, являясь посредниками в расчетах, призваны осуществлять контроль за соблюдением хозяйственными органами установленных правил ведения безналичных расчетов.

Нарушения договорных обязательств в сфере расчетов влекут за собой применение гражданско-правовой ответственности. Это означает, что сторона, нарушившая условия договора, должна возместить другой стороне причиненный ущерб, уплатив при этом неустойку. В этом и заключается принцип имущественной ответственности за соблюдение договорных обязательств.

Одним из принципов функционирования системы безналичных расчетов следует назвать принцип многообразия их форм. Именно наличие возможности свободного выбора форм безналичных расчетов позволяет предприятиям найти тот инструмент, который наилучшим образом отвечал бы требованиям совершаемой сделки. Выбор той или иной формы расчетов зависит от вида товара, спроса на него, финансового положения покупателя и поставщика, характера взаимоотношений между ними, а также от способа транспортировки продукции.

Все принципы организации безналичных расчетов взаимосвязаны и взаимообусловлены. Несоблюдение одного из них может привести к нарушению других. В то же время соблюдение всех перечисленных принципов обеспечивает создание условий для нормального функционирования всего хозяйственного механизма.

Виды банковских счетов

Виды счетов, которые банк открывает своим клиентам, определяются их правовым статусом и характером деятельности. Это могут быть расчетные, текущие, бюджетные, ссудные, депозитные и другие счета.

Расчетный счет является основным счетом предприятия. Этот счет открывается предприятиям (независимо от форм собственности), обладающим правами юридического лица и действующим на принципах хозяйственного расчета. Расчетные счета предназначены для хранения денежных средств предприятий и совершения расчетов по их основной деятельности. На эти счета зачисляются средства, перечисляемые в безналичном порядке, а также вносимые наличными. Так, на расчетные счета поступает выручка от реализации продукции и продажи товаров, плата заказчиков за оказанные им услуги и выполненные работы. С расчетных счетов производятся расходы, не отражаемые на других счетах предприятий, и погашаются их финансовые обязательства. Таким образом, на расчетных счетах концентрируются результаты всех операций банковского клиента по основной деятельности. Остаток расчетного счета показывает свободные денежные средства, которыми располагает его владелец. По мере совершения операций банк выдает клиенту выписки по расчетному счету.

Предприятиям, имеющим вне места своего нахождения различные нехозрасчетные подразделения (например, филиалы), могут быть открыты расчетные субсчета в банках по месту их нахождения. Расчетный субсчет — это подсобный счет, операции по которому ограничиваются и осуществляются, как правило, по разрешению владельца основного счета. По этому счету возможно проведение таких операций, как зачисление поступающей выручки и последующее перечисление ее на основной расчетный счет предприятия; расчетные операции от имени головного предприятия.

Текущие счета открываются тем предприятиям, которые не обладают признаками, дающими право иметь расчетный счет. По текущим счетам проводятся операции, связанные с оплатой труда и выплатой административно-хозяйственных расходов. Такого рода счета чаще всего открываются филиалам, представительствам.

Бюджетные счета — это счета, открываемые в банках для учета операций по кассовому исполнению государственного бюджета РФ. В зависимости от характера учитываемых операций бюджетные счета подразделяются на доходные, расходные, текущие счета местных бюджетов и текущие счета внебюджетных средств.

Клиенту, который получает в банке кредит, открывается ссудный счет. Такой вид счета, как депозитный, открывается банковскому клиенту для хранения в течение определенного периода времени части его средств. Этот счет по желанию клиента может быть открыт как в обслуживающем его банке, так и в любом другом банке.

Для открытия расчетного, текущего и бюджетного счетов клиент представляет в банк следующий пакет документов:

- заявление на открытие счета по установленной форме, которое подписывается руководителем и главным бухгалтером владельца счета;

- нотариально заверенную копию решения о создании или реорганизации организации или копию учредительного договора;

- документ о государственной регистрации предприятия: нотариально заверенную копию свидетельства о регистрации в органе местной власти;

- копию надлежаще оформленного документа, на основании которого действует организация или предприятие (копию устава или положения о предприятии);

- арточку с образцами подписей и оттиском печати (в одном экземпляре к каждому банковскому счету). Необходимое число копий такой карточки для использования в работе изготавливает сама кредитная организация (филиал). Такую карточку представляют в банк все юридические лица, их нехозрасчетные подразделения, а также индивидуальные предприниматели и физические лица, занимающиеся частной практикой. Право первой подписи принадлежит руководителю предприятия, которому открывается счет, а также должностным лицам, уполномоченным руководителем. Право второй подписи принадлежит главному бухгалтеру и (или) липам, уполномоченным на ведение бухгалтерского учета. При отсутствии в штате клиента — юридического липа (обособленного подразделения) лиц, в обязанности которых входит ведение бухгалтерского учета, в карточку с образцами подписей и оттиска печати включается только образец подписи лица (лиц), наделенных правом первой подписи. В этом случае в карточке вместо указания лица, наделенного правом второй подписи, делается запись: «бухгалтерский работник в штате не предусмотрен». Подлинность собственноручных подписей лиц, обладающих правом первой или второй подписи, может быть удостоверена нотариально. В то же время допускается оформление карточки без нотариального свидетельствования подлинности подписей в присутствии сотрудника кредитной организации (филиала), подпись которого скрепляется печатью банка;

- свидетельство о постановке организации на учет в налоговой инспекции;

- копию протокола (приказа) об утверждении в должности руководителей организации;

- документ о регистрации в качестве плательщика страховых взносов;

- справку Госкомстата России о присвоении кодов ОКПО;

- ксерокопии паспортов лиц, имеющих право подписи банковских документов.

После проверки документов с юридической точки зрения заявление подписывают юрист и главный бухгалтер банка. Право принятия окончательного решения об открытии клиентского счета принадлежит руководителю банка. Операции по счету клиента производятся банком только на основании распоряжения владельца счета. Без распоряжения клиента списание денежных средств по счету допускается только в случаях, предусмотренных законодательством или договором между банком и клиентом.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств происходит в порядке календарной очередности, т.е. в порядке поступления распоряжений клиента или других документов на списание. Если средств на счете недостаточно для удовлетворения всех предъявленных требований, то оплата расчетных документов производится в порядке установленной законодательно очередности платежей.

Операций ПО счетам банкм осуществляют на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление их на счет, указанный получателем средств.

Положение о безналичных расчетах учитывает сложившуюся практику осуществления расчетов и предусматривает, что платежные документы могут быть изготовлены как в бумажном, так и в электронном виде. Расчетные документы с учетом особенностей форм и порядка осуществления безналичных расчетов должны содержать следующие реквизиты:

- наименование расчетного документа и код его формы;

- номер расчетного документа, число, месяц и год его выписки;

- вид платежа;

- наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

- наименование и местонахождение банка плательщика, его банковский идентификационный номер (БИК), номер корреспондентского счета или субсчета;

- наименование получателя средств, номер его счета, идентификационный номер налогоплательщика;

- наименование и местонахождение банка получателя, его банковский идентификационный код, номер корреспондентского счета или субсчета;

- назначение платежа;

- сумму платежа, обозначенную прописью и цифрами;

- очередность платежа;

- вид операции в соответствии с перечнем условных обозначений (шифров) документов, проводимых по счетам в банках;

- подписи уполномоченных лиц и оттиск печати.

При заполнении расчетных документов не допускаются никакие исправления, помарки и подчистки. Выписывается и сдается в банк число экземпляров, необходимое для всех участников расчетов. Все экземпляры расчетного документа должны быть идентичны. Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки. Они принимаются банком к исполнению независимо от их суммы. Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа. Банк гарантирует тайну банковского счета, операций по нему и сведений о клиенте. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Закрытие счетов клиентов возможно по следующим причинам:

- если принято решение собственников о ликвидации предприятия;

- по решению органа, имеющего полномочия на ликвидацию или реорганизацию предприятия;

- признания предприятия банкротом;

- при наличии решения о прекращении деятельности предприятия из-за невыполнения условий, установленных законодательством РФ;

- на основании решения суда;

- в случае нарушения клиентом условий договора на банковское обслуживание.

Если счет закрывается по желанию его владельца, то вместе с заявлением последний возвращает чековую книжку и письменно подтверждает остаток средств на счете на день закрытия. В данной ситуации остаток средств на счете выдается клиенту или перечисляется на другой счет.

9.2. Формы безналичных расчетов

При безналичных расчетах в настоящее время могут быть использованы следующие формы расчетов между плательщиком и получателем средств: платежные поручения; аккредитивы; чеки; платежные требования; инкассовая форма расчетов.

Платежное поручение

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной суммы с его счета (расчетного, текущего, бюджетного) на счет другого предприятия — получателя средств в том же или другом одногороднем или иногороднем учреждении банка. Возможности применения в расчетах платежных поручений многообразны. Они могут использоваться в расчетах как по товарным, так и по нетоварным операциям, причем все нетоварные платежи совершаются исключительно платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

- за полученные товары и оказанные услуги, т.е. путем прямого акцепта товара, при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

- для платежей в порядке предварительной оплаты товаров и услуг при условии ссылки в поручении на номер договора, в котором предусмотрена предварительная оплата;

- для погашения кредиторской задолженности по товарным операциям;

- при расчетах за товары и услуги по решению суда или арбитража;

- при расчетах по арендной плате за помещения, транспортных и коммунальных платежах и др.

При проведении нетоварных операций платежные поручения используются для:

- перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- погашения банковских ссуд и процентов по ссудам;

- перечисления средств органам государственного и социального страхования;

- взносов средств в уставные фонды при учреждении АО, товариществ и т.п.

При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платежными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал. Таким путем могут производиться расчеты между торговыми организациями и их поставщиками (мясокомбинатами, хлебозаводами, молокозаводами), между торговыми предприятиями и электростанциями, производственными предприятиями за уголь, газ, электроэнергию, металл и т.д. Банк должен исполнить платежное поручение в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежное поручение выписывается на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в четырех экземплярах, каждый из которых имеет определенное назначение. Платежное поручение принимается банком к исполнению независимо от того, достаточно ли средств на счете плательщика для его оплаты. При отсутствии или недостаточности денежных средств на счете плательщика, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок». На лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. В этом случае оплата платежных поручений будет производиться по мере поступления средств в порядке установленной законодательством очередности.

Возможна и частичная оплата платежных поручений, помещенных в картотеку. Она осуществляется на основании платежного ордера формы 0401066. При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле «Отметки банка проставляются штамп банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка. На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка «Частичная оплата», а запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма остатка, подпись) делается ответственным исполнителем банка на оборотной стороне платежного поручения. При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещается в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту.

Схема документооборота при осуществлении расчетов платежными поручениями представлена на рис. 9.2.

1 — заключение договора; 2 — отгрузка продукции, оказание услуг, сдача работ; 3 — передача платежного поручения на право списания банком суммы платежа; 4 — выписка из расчетного счета о списании денежных средств: 5 — платежное поручение на право зачисления платежа на расчетный счет получателя; 6 — выписка из расчетного счета о зачислении платежа.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов:

- относительно простая схема организации документооборота;

- обеспечение ускорения движения денежных средств;

- наличие у плательщика возможности предварительного контроля качества оплачиваемых товаров и услуг;

- возможность использования данной формы расчетов при нетоварных платежах.

Аккредитивная форма расчетов

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, согласно которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии пред оставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

В соответствии с действующей практикой могут быть открыты следующие виды аккредитивов:

- покрытые (депонированные) или непокрытые (гарантированные);

- отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на отдельный балансовый счет «Аккредитивы к оплате» на весь срок действия обязательств банка-эмитента. При установлении между банками корреспондентских отношений в исполняющем банке может быть открыт непокрытый (гарантированный) аккредитив. Это происходит путем предоставления ему права списывать всю сумму аккредитива с открытого у него счета банка-эмитента. В данном случае ходатайства предприятия о выставлении непокрытого (гарантированного) аккредитива приходуются банком-эмитентом на отдельном внебалансовом счете.

Каждый аккредитив должен четко указывать, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив считается отзывным. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с постав шиком. Это может произойти, например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитенга гарантировать платежи по аккредитиву. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который, в свою очередь, извещает об этом исполняющий банк (банк поставщика), а последний — поставщика. Однако исполняющий банк обязан оплатить все документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик же может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива. Следует помнить, что каждый открываемый аккредитив предназначается для расчетов только с одним поставщиком.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между поставщиком и покупателем.

Аккредитив может содержать и другие условия. Схема организации документооборота при использовании аккредитивной формы расчетов приведена на рис. 9.3.Для открытия аккредитива плательщик представляет в обслуживающий его банк (банк-эмитент) два экземпляра заявления по установленной последним форме.

1 — заключение договора с указанием аккредитивной формы расчетов; 2 — заявление на открытие аккредитива; 3 — выписка из расчетного счета об открытии аккредитива; 4 — извещение об открытии аккредитива, его условия; 5 — сообщение поставщику условий аккредитива; 6 — отгрузка поставщиком продукции в соответствии с условиями аккредитива; 7 — передача поставщиком в банк всех документов, необходимых для использования суммы аккредитива; 8 — извещение об использовании аккредитива; 9 — выписка из расчетного счета о зачислении платежа за счет аккредитива; 10 — сообщение банка покупатели своему клиенту об использовании аккредитива.

На основании полученного от клиента заявления банк-эмитент составляет аккредитив на бланке формы 0401063. Если банк, выставивший аккредитив, по поручению плательщика переводит средства в другой банк — банк поставщика, то для осуществления расчетов в банке поставщика открывается отдельный балансовый счет «Аккредитивы к оплате». В банке плательщика поступившие от клиентов аккредитивы учитываются на внебалансовом счете «Выставленные аккредитивы». Исполнение аккредитива в этом случае (выплаты по нему) будет осуществляться непосредственно банком, обслуживающим поставщика. Для получения средств по аккредитиву поставщик, отгрузив товары, представляет в обслуживающий его банк реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы.

Выплата с аккредитива наличными деньгами не допускается. Закрытие аккредитива в банке поставщика производится:

- по истечении срока аккредитива, о чем исполняющий банк уведомляет банк-эмитент;

- по заявлению поставщика об отказе от дальнейшего использования аккредитива до истечения срока (об этом исполняющий банк уведомляет банк-эмитент);

- по заявлению покупателя о полном или частичном отзыве аккредитива. В этом случае аккредитив полностью или частично закрвается в день получения сообщения от банка-эмитента, о чем впоследствии уведомляется банк-эмитент.

Все претензии к поставщику, помимо тех, которые возникли по вине банка, рассматриваются сторонами без участия банка.

Чековая форма расчетов

Одной из традиционных является чековая форма расчетов. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержатель — это лицо, в пользу которого выдан чек. Плательщиком по чеку выступает банк, в котором находятся денежные средства чекодателя. Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Бланки чеков являются бланками строгой отчетности и изготавливаются по единому образцу. Покрытием чека в банке чекодателя могут быть:

- средства, депонированные чекодателем на отдельном счете;

- средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чека. В этом случае банк может гарантировать чекодателю оплату чеков за счет средств банка при временном отсутствии средств на счете чекодателя.

Схема организации документооборота при использовании чековой формы расчетов представлена на рис. 9.4.

1 — заявление на покупку чековой книжки; 2 — выдача чековой книжки с депонированием суммы лимита; 3 — передача товара, отгрузка продукции; 4 — передача чека в оплату товаров или услуг; 5 — документы на оплату; 6 — зачисление средств на расчетный счет поставщика, передача документов банку покупателя; 7 — выписка из счета депонированных сумм; 8 — выписка из расчетного счета поставщика.

Для получения чеков клиент представляет в банк заявление ча подписями лиц, которым предоставлено право подписывать документы для совершения операций по счету. В заявлении и талоне к нему клиент указывает номер счета, с которого будут оплачиваться чеки. Для обеспечения платежей по чекам с депонированием средств вместе с заявлением на выдачу чеков представляется платежное поручение для депонирования необходимой суммы на отдельном лицевом счете чекодателя.

Перед тем как выдать чек или чековую книжку своему клиенту, коммерческий банк обязан заполнить в чеках следующие реквизиты:

- наименование головного банка и его местонахождение;

- условный номер банка по МФО, а при переходе на восьмизначную систему кодирования — его восьмизначный номер;

- номер лицевого счета чекодателя и его наименование;

- предельный размер суммы, на которую может быть выписан чек. Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековую карточку).

Чек может быть выписан на сумму не более той, которая указана на его оборотной стороне и в чековой карточке. Чек должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня его выдачи. Принятые от предприятий чеки банки сдают в расчетно-кассовый центр.

Учреждения Банка России, принимающие чеки от коммерческих банков, тщательно проверяют правильность их заполнения и производят оплату чеков с последующим переносом расходов учреждению Банка России, обслуживающему банк-плательщик. Списание средств со счета чекодателя производится банком на основании поступившего из РКЦ реестра чеков. Сами чеки остаются на хранении в РКЦ. При необходимости дополнительной проверки подлинности чеков их копии могут быть затребованы из РКЦ. В том случае, когда клиент банка использовал все полученные чеки, а депонированная сумма оказалась неизрасходованной, банк может на основании заявления клиента выдать необходимое количество чеков на оставшуюся сумму. При отсутствии необходимости в этом неиспользованная сумма на основании поручения клиента перечисляется на тот счет, с которого депонировались средства. При утере полученных чеков предприятие представляет банку, выдавшему их, заявление с указанием номеров неиспользованных чеков.

Для осуществления безналичных расчетов могут применяться и чеки, выпускаемые кредитными организациями. Такие чеки могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Однако следует иметь в виду, что чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сетй Банка России.

Если сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются в платежном обороте на основании договора о расчетах чеками, который заключается между кредитной организацией и клиентом.

Инкассовая форма расчетов

Инкассовая форма расчетов представляет собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки, которые будут играть роль исполняющего банка.

Расчеты по инкассо осуществляются также на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжении плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий взыскателя, который обязан исполнить его в трехдневный срок.

Достаточно распространенной формой безналичных расчетов являются расчеты с использованием платежных требований, суть которых заключается в том, что получатель средств выставляет требование плательщику уже после отгрузки товаров или выполнения работ. Иначе говоря, платежное требование — это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. В безакцептном порядке расчеты платежными требованиями осуществляются в случаях, установленных законодательством или предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Во всех остальных случаях расчеты могут производиться лишь при наличии акцепта плательщика.

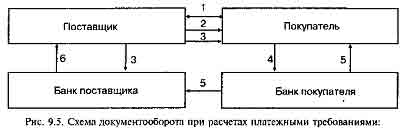

Схема организации документооборота при расчетах платежными требованиями представлена на рис. 9.5.

1 — договор-соглашение с указанием формы расчетов платежными требованиями; 2 — отгрузка продукции, товара, сдача работ и услуг; 3 — документы на отгрузку и платежное требование отправлены покупателю или банку с дальнейшей пересылкой через банк покупателю; 4 — акцент платежного требования покупателем и сдача его в свой банк для оплаты; 5 — передача документов о зачислении платежа и выдача покупателю выписки из его расчетного счета; 6 — выписка из расчетного счета о зачислении платежа поставщику.

Срок для акцепта платежных требований определяется сторонами по основному договору. Этот срок должен составлять не менее пяти рабочих дней. При оформлении платежного требования получатель средств в поле «Срок для акцепта» должен указать число дней, установленных договором для акцепта платежного требования. Если такого указания нет, то сроком для акцепта считаются пять рабочих дней. На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле «Срок платежа» проставляет дату, по наступлении которой истекает срок для акцепта платежного требования. В расчет указанной даты не принимается день поступления документа в банк. Последний экземпляр платежного требования используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в операционное время, либо не позже следующего рабочего дня, если документ поступил в банк по истечении операционного времени. До получения акцепта плательщика либо до наступления срока платежа платежные требования помещаются исполняющим банком в картотеку по внебалансовому счету 90901 «Расчетные документы, ожидающие акцепта для оплаты». Плательщик вправе отказаться полностью или частично от акцепта платежных требований по мотивам, предусмотренным в основном договоре. Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта, которое составляется в трех экземплярах.

При полном отказе от акцепта платежное требование изымается из картотеки по счету 90901 и в тот же день должно быть возвращено в банк-эмитент вместе со вторым экземпляром заявления об отказе от акцепта для возврата средств получателю.

При частичном отказе от акцепта платежное требование изымается из картотеки и оплачивается в сумме, акцептованной плательщиком. При этом сумма, обозначенная цифрами, обводится и рядом с ней выводится новая сумма, подлежащая оплате. Произведенная запись заверяется подписью ответственного исполнителя банка.

В случае выставления необоснованного отказа от акцепта платежного требования ответственность за это возлагается в полной мере на плательщика. Все возникающие при этом между плательщиком и получателем средств разногласия разрешаются, минуя коммерческий банк, в порядке, предусмотренном законодательством.

При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и на следующий рабочий день после истечения срока акцепта оплачиваются со счетов плательщиков при наличии денежных средств на счете. В случае отсутствия или недостаточности средств на счете платежные требования помешаются в картотеку по внебалансовому счету 90902 «Расчетные документы, не оплаченные в срок».

В случае безакцептного списания средств в платежном требовании в поле «Условие оплаты» делается указание «Без акцепта» и дается ссылка на закон или договор, на основании которых осуществляется взыскание средств. При отсутствии такого указания платежные требования подлежат оплате плательщиком в порядке предварительного акцетта со сроком для акцепта три рабочих дня. Возражений плательщкков по списанию денежных средств с их счетов в безакцептном порядке банки по существу не рассматривают. Всю полноту ответственности за обоснованность выставления платежного требования на безакцептное списание денежных средств несет получатель средств.

Инкассовая форма расчетов включает расчеты инкассовыми поручениями. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств по исполнительным документам в инкассовом поручении обязательно должна быть ссылка на дату и номер исполнительного документа, а также орган, принявший решение, подлежащее принудительному исполнению. Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя при наличии подлинника исполнительного документа либо его дубликата. Не принимаются к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке в случаях, когда прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством.

Исполнительные документы о взыскании периодических платежей (алиментов, возмещения вреда, причиненного здоровью, и др.) сохраняют Силу на все время, на которое присуждены платежи. Такой же порядок действует и в отношении нотариально удостоверенныхсоглашении об уплате алиментов. В указанных случаях сроки предъявления исполнительных документов исчисляются для каждого платежа в отдельности.

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. Возможна и частичная оплата расчетных документов.

При неполучении платежа по инкассовому поручению либо извещения о постановке его в картотеку банк-эмитент может по просьбе взыскателя средств направить в исполняющий банк запрос о причине неоплаты указанных расчетных документов. Это делается не позднее рабочего дня, следующего заднем получения соответствующего документа от получателя средств (взыскателя), если иной срок не предусмотрен договором банковского счета.

В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании инкассового поручения банк-эмитент несет перед ним ответственность в соответствии с законодательством.

Бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с условиями основного договора, за исключением случаев, установленных Банком России. Плательщик в обязательном порядке должен представить в обслуживающий банк сведения о кредиторе, имеющем право использовать инкассовую форму расчетов, сославшись при этом на дату, номер и соответствующий пункт договора. Отсутствие в договоре банковского счета или дополнительном соглашении к нему условия о списании денежных средств в бесспорном порядке и непредставление соответствующих сведений о кредиторе являются для банка основанием для отказа в оплате инкассового поручения. Банк может приостановить списание денежных средств в бесспорном порядке в случаях:

- принятия такого решения органом, на который возложено осуществление контрольных функций;

- наличия судебного акта о приостановлении взыскания;

- по иным основаниям, предусмотренным законодательством.

Вексельная форма расчетов

Ситуация, сложившаяся в российской экономике, значительные суммы неплатежей привели к необходимости использования вексельной формы расчетов. Вексель — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя-должника уплатить по наступлении срока, на который выписан вексель, определенную сумму денег векселедержателю — владельцу векселя. Из этого следует, что вексель выражает приказ дебитору погасить свою задолженность.

Применение предприятиями векселей в расчетах вызвано преимущественно недостатком оборотных средств и ограниченным кругом банковских услуг. Проведение расчетов с помощью векселей дает возможность существенно увеличить объем оборотных средств. Являясь разновидностью кредитных денег, вексель позволяет без привлечения значительного количества денежных средств произвести погашение взаимных долгов субъектов хозяйственной деятельности.

Во многих странах вексель уже давно широко используется как кредитно-расчетное средство. Используя функцию векселя как инструмента коммерческого кредитования, в рамках реализации которой платеж за поставленные в кредит товары и оказанные услуги осуществляется под определенные гарантии, можно сконструировать замкнутые цепочки прохождения товара по различным предприятиям и тем самым произвести оплату не «живыми» деньгами, а векселем. В результате происходит погашение дебиторско-кредиторской задолженности.В расчетах применяются два вида векселей: простые и переводные. Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедержателя уплатить определенную сумму в определенный срок и в определенном месте получателю средств по его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской (рис. 9.6).

1 — покупатель вручает вексель продавцу; 2 — продавец отгружаетт товар, продукцию, выполняет работы, оказывает услуги покупателю; 3 — продавец предъявляет вексель к оплате; 4 — покупатель оплачивает товар, работы и услуи.

Кроме простого векселя в расчетах используется и переводной вексель (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу. В отличие от простого и переводном векселе участвуют не два, а как минимум три лица:

- векселедатель (трассант), выдающий вексель;

- плательщик (трассат), к которому обращен приказ произвести платеж по векселю;

- векселедержатель (ремитент) — получатель платежа по векселю.

Переводной вексель должен быть обязательно акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедержатель простого векселя, является главным должником и несет ответственность за оплату векселя в установленный срок. Поскольку вексель является строго формальным документом, он должен содержать все необходимые реквизиты. К обязательным реквизитам векселя относятся:

- вексельная метка, т.е. обозначение документа словом «вексель»;

- место и время составления векселя;

- обещание уплатить определенную сумму;

- указание денежной суммы цифрами и прописью;

- срок и место платежа;

- наименование того, кому или по приказу кого должен быть совершен платеж;

- подпись векселедателя (проставляется им собственноручно).

В отличие от простого векселя, где плательщиком является векселедатель, в переводном векселе плательщиком является особое лицо — трассат. Наименование последнего является дополнительным обязательным реквизитом переводного векселя. Отсутствие хотя бы одного из них лишает вексель юридической силы.

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждое другое обязанное по векселю лицо. Аваль оформляется специальной надписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). Авалирование векселей повышает их надежность и способствует развитию вексельного обращения.

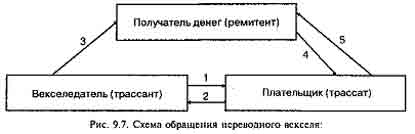

Использование векселя в качестве орудия платежа согласно действующему вексельному законодательству осуществляется с помощью передаточной надписи — индоссамента. В этом случае лицо, передающее вексель, будет называться индоссантом, а лицо, которое получает вексель, — индоссатом. К индоссату переходят все права и обязательства по векселю. Возможность индоссирования векселей расширяет границы их использования и позволяет превратить вексель из простого орудия оформления коммерческого кредита в кредитное орудие обращения, обслуживающее реализацию товаров и услуг (рис. 9.7).

1 — отправка покупателю товара и одновременно тратты; 2 — возврат акцептованного векселя векселедателю; 3 — направление акцептованного векселя получателю денег пи переводному векселю; 4 — вексель направляется на оплату; 5 — оплата векселн с одновременным поташением векселя, о чем делается отметка на сто оборотной стороне.

Вексельная форма расчетов предполагает обязательное участие в ней банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками. В данном случае банк выполняет поручения векселедержателей по получению платежей по векселям в срок. Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить об этом в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение, размер которого устанавливается в процентах от суммы платежа по векселю. Кроме того, банк удерживает с клиента все расходы, связанные с опротестованием векселя в случае несогласия плательщика оплатить данный вексель либо в случае его неплатежеспособности. Операции по инкассированию банками векселей выгодны как для самого банка, так и для его клиентов. Так, клиент банка освобождается от необходимости отслеживать сроки предъявления векселей к платежу, да и сам процесс получения платежа становится для него более быстрым, дешевым и надежным. Для коммерческого банка осуществление операций по инкассированию векселей — это один из источников дохода. Кроме того, проведение этих операций позволяет банку привлекать на свой корреспондентский счет дополнительные средства, которые он может использовать в своей деятельности.

В вексельной форме расчетов может участвовать и банк плательщика. Он выступает здесь в качестве домицилиата, т.е. выполняет поручения своего клиента-плательщика по обеспечению своевременного платежа по векселю. Внешним признаком домицилированного векселя служит запись: «Платеж в банке» за подписью плательщика. Выступая в роли домицилиата, банк не несет никакой ответственности, если платеж не состоится. Обеспечить поступление необходимых денежных средств на свой счет в банк либо забронировать сумму платежа на отдельном счете к наступлению срока платежа по векселю обязан сам плательщик. В противном случае банк может отказать в платеже и вексель будет опротестован в обычном порядке. В то же время эта операция для банка является прибыльной, так как за домициляцию векселей он получает комиссионное вознаграждение. Изучение российского опыта проведения банками расчетных операций с векселями показывает, что этот сегмент вексельного рынка ими практически не освоен. В России в основном используются простые векселя, оплачиваемые теми же организациями, которые их выписали.

9.3. Межбанковские расчеты

Содержание и принципы организации межбанковских расчетов

Осуществление безналичных расчетов в хозяйстве между поставщиками и потребителями продукции обусловливает взаимные расчеты между банками. Межбанковские расчеты возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, а также при взаимном кредитовании банков. Межбанковские расчеты представляют собой совокупность расчетов между кредитными учреждениями и между их филиалами. Оба уровня межбанковских расчетов имеют как общие черты, так и определенные различия. Данные виды взаимоотношений кредитных учреждений различаются по форме организации и по экономическому содержанию.

Организационные различия заключаются в том, что при расчетах между кредитными организациями реализуются отношения экономически обособленных субъектов, а межфилиальные расчеты осуществляются в границах одного банка. Наиболее существенным является различие в этих видах расчетов по их экономическому содержанию. Внутреннее содержание расчетов между кредитными учреждениями и межфилиальных расчетов характеризуется границей платежа, способом взаимоотношений участников и техникой осуществления расчетов. Под границей платежа в данном случае понимается количество денежных средств, максимально возможных к переводу. При межфилиальных операциях такое количество фактически не ограничено. Платежи между кредитными организациями могут осуществляться лишь в рамках имеющихся у последних денежных средств.

Юридически независимые участники расчетов — кредитные организации — самостоятельно определяют источники и пути размещения денежных средств. Следовательно, межбанковские отношения могут возникать только на договорных началах. Межфилиальные отношения, в том числе и расчетные, строятся на единых правилах, устанавливаемых головным банком для всех его подразделений. Различия в технике построения расчетных операций между банками вытекают из способа их взаимоотношений. Филиалы одного банка довольно жестко ограничены в выборе способов проведения платежа.

Осуществление межбанковских расчетов предполагает перевод денежных средств между обособленными банковскими учреждениями. Исполнение переводной операции происходит в рамках установленных правил, обязательных для всех сторон, участвующих в этой операции. Таким образом, организация межбанковских расчетов базируется на специфических отношениях, возникающих между банками. Эти отношения получили название корреспондентских отношений. При проведении межбанковских расчетов используются три основных метода.

Первый метод состоит в списании и зачислении средств по счетам, открытым банками в центральном банке. Второй метод включает проведение межбанковских платежей по счетам НОСТРО и ЛОРО, которые открываются банками друг у друга на двусторонней основе. Третий метод заключается в том, что расчеты между банками осуществляются через счета, открытые либо в банке-корреспонденте, являющемся третьей стороной, либо в специализированной расчетной или клиринговой организации. Использование названных методов проведения межбанковских платежей обусловлено структурой платежной системы, характерной для всех стран с двухуровневой банковской системой. В число основных участников платежной системы входят центральный банк, коммерческие банки и небанковские учреждения.

В России межбанковские расчеты через корсчета осуществляются с 1991 г. Из всего многообразия подсистем межбанковских расчетов можно представить в укрупненном виде следующие подсистемы, применяемые каждым коммерческим банком России.

- Валовые (брутто) расчеты:

- через РКЦ;

- при прямых корреспондентских отношениях с банками;

- Неттинг (клиринг) — расчеты внутри России через:

- РКЦ;

- расчетные центры крупных банков по некоторому объему пла¬тежей;

- клиринговые центры по некоторому объему платежей;

- головной банк с другими филиалами банка (межфилиальные расчеты).

Несмотря на то что порядок расчетов в каждой из подсистем имеет существенные отличия и особенности, они базируются на единых принципах. Основными требованиями к расчетам являются достаточная их оперативность и предсказуемость платежей, высокая надежность, безопасность, экономическая эффективность и широкое разнообразие в соответствии с потребностями пользователей. Межбанковские расчеты осуществляются согласно принципам, которые свойственны системе безналичных расчетов в целом, однако их проявление в расчетах между банками имеет определенную специфику.

Поскольку банки являются начальным и конечным звеном в цепи расчетов между различными экономическими субъектами, их невозможно было бы завершить, если бы не существовала система расчетов между самими банками. В связи с этим огромное значение для организации межбанковских расчетов имеет принцип поддержания банками своей ликвидности на уровне, обеспечивающем бесперебойное и в полном объеме проведение расчетов с другими банками. Банк должен в любой момент суметь удовлетворить требования своих клиентов о снятии денег со счетов и осуществлении платежей по их поручениям. Он стремится совместить получение прибыли, требующее замораживания активов на относительно долгий срок, с гарантией надежности и ликвидности. Отсутствие средств на корреспондентском счете банка и несбалансированность его ликвидности даже в течение непродолжительного времени может вызвать серьезные негативные последствия, яркий пример чему — разразившийся в 90-е годы двадцатого столетия глубокий экономический кризис, характеризовавшийся неплатежеспособностью большинства российских предприятий. Поэтому банку необходимо осуществлять управление своей ликвидностью, что диктует необходимость своевременного поступления средств на корсчета и рационального их использования.

Соблюдение рассмотренного принципа межбанковских расчетов является залогом предотвращения платежных рисков (рисков неликвидности и кредитных рисков), которые наиболее опасны для экономики, если они перерастают в системные риски.

Большое значение имеет и принцип контроля за правильностью совершения межбанковских расчетов. Специфика его и особая роль заключается в постоянном взаимном контроле за синхронностью и полной идентичностью проводимых сумм, во-первых, по счетам клиентов в банках и по корсчетам банков в РКЦ (или в банках-корреспондентах), во-вторых, по счетам и по балансам собственно самих участников расчетов — коммерческих банков-корреспондентов при расчетах их между собой, а также при расчетах между РКЦ. По мере развития межбанковских расчетов, особенно широкого распространения межбанковского клиринга, усиливается значение принципа контроля за технологическими рисками, также отражающего специфику этих расчетов.

Общим принципом организации межбанковских расчетов является принцип безусловного платежа по межбанковским обязательствам. Предоставляя платежные услуги своим клиентам, коммерческие банки выступают в роли финансовых посредников. Согласившись осуществлять платежные операции своих клиентов, банки принимают на себя обязательства по межбанковским платежам и расчетам. Эти обязательства в большинстве случаев связаны с согласием плательщика на списание средств с его счета в определенный срок. Однако списание сумм задолженности по налоговым платежам, искам, рассмотренным в арбитражном суде, может быть осуществлено с корреспондентского счета в безакцептном порядке.

Платеж по обязательствам имеет два аспекта, особенно важных при осуществлении межбанковских расчетов: окончательность платежа и необходимость подтверждения его исполнения. Окончательность платежа служит гарантией завершения расчетной операции. При наличии такой гарантии исключается вероятность того, что сделка не будет завершена.

Наиболее важным принципом межбанковских расчетов является платеж в пределах средств корреспондентского счета. Этот принцип состоит в поддержании оптимального остатка средств на корреспондентском счете кредитной организации и соблюдении нормативов ликвидности баланса банка. С принципом платежа в пределах остатка средств на корреспондентском счете тесно связано понятие «управление наличной позицией банка». Под управлением наличностью понимаются операции, осуществляемые банком с целью регулирования предназначенных для платежей активов и контроля над этими активами. Актуальность соблюдения принципа платежа в пределах остатка средств на корреспондентском счете объясняется тем, что проведение банком рискованной политики в области активных операций может привести к возникновению системного риска, который через каналы межбанковских отношений вызовет цепную реакцию, распространившись на другие банки и поразив другие сферы экономики регионов и страны в целом.

Таким образом, существующие принципы межбанковских расчетов помогают кредитным организациям своевременно и и полном объеме проводить расчетные операции, переводы платежей по системам корреспондентских счетов.

Ключевую роль в организации межбанковских и общехозяйственных расчетов играет Банк России. Согласно действующему законодательству, он является методологическим центром, а также органом контроля и надзора в данной сфере. Банк России организует и управляет через свои учреждения — расчетно-кассовые центры — системой перевода средств между банками на валовой основе, на которую приходится в России преобладающий объем межбанковских расчетов. Кроме того, на Центральный банк РФ возложена обязанность проведения окончательных расчетов по клирингу путем перечисления по счетам, открытым в РКЦ, чистых обязательств и требований по результатам зачета. В случае необходимости для поддержания ликвидности коммерческих банков Банк России может оказать им услуги по завершению расчетов путем предоставления кредитов.

Для понимания порядка организации межбанковских расчетов важно знать и понимать экономическое содержание корреспондентского счета банка. Корреспондентский счет, по существу, выполняет те же функции, что и расчетный счет предприятия, но с учетом специфики деятельности банка. На счете (главным образом в РКЦ) хранятся временно свободные собственные и привлеченные средства коммерческих банков. Круг отражаемых здесь операций довольно широк. Во-первых, это операции по кредитно-расчетному, кассовому и иному обслуживанию клиентуры самого банка: перечислению и взысканию денежных средств, обусловленных куплей-продажей товаров и услуг, расчетам с бюджетом по уплате налогов, сборов и пошлин, внебюджетными фондами, страховыми компаниями по всем видам страхования. Часть операций обусловлена приемом и выдачей клиентами наличных денег для выплаты заработной платы и премий работающим и для административно-хозяйственных расходов. Во-вторых, это операции по межбанковским займам и депозитам, с ценными бумагами, по покупке-продаже валют, перечислению резервных требований. В-третьих, это собственно хозяйственные операции банка, например платежи в бюджет и внебюджетные фонды, управленческие расходы и др. Следует учитывать, что каждый банк может иметь не один корсчет, а несколько. В связи с этим все изложенные выше виды операций распределяются между всеми счетами банка. Характер и число счетов зависят от того, в каких подсистемах межбанковских расчетов задействован коммерческий банк. Организация корреспондентских отношений в банках осуществляется соответствующими отделами, управлениями или секторами в составе операционно-расчетных центров. Огромное значение имеет управление банком своими корсчетами, представляющими по сути основу его хозяйственной деятельности.

В Российской Федерации расчеты между банками осуществляются через расчетно-кассовые центры, созданные Центральным банком РФ в республиках, краях, областях, городах и районах. Кроме того, банковские операции по расчетам могут проводиться и по корреспондентским счетам банков, открываемым ими друг у друга на основе межбанковских соглашений. Расчетно-кассовый центр выступает в качестве посредника в переводе денежных средств при использовании первого метода межбанковских расчетов. Второй метод проведения расчетов между кредитными организациями базируется на открытии ими взаимных корреспондентских счетов или установлении прямых корреспондентских отношений.

Процесс установления корреспондентских отношений разбивается на три стадии: выбор банка-корреспондента, подготовка необходимых для открытия корреспондентского счета документов и, самое главное, разработка и подписание корреспондентского договора. Выбор корреспондента начинается с анализа потоков платежей клиентов и выявления регионов либо городов, куда эти платежи в основной своей массе направлены. Важным моментом является оценка объемов поступлений на корреспондентский счет банка в РКЦ платежей из интересующих регионов.

Учет встречных потоков платежей необходим для оперативного поддержания остатка вновь открываемого корреспондентского счета и для создания благоприятных условий проведения взаимозачетов межбанковских обязательств. Вторая стадия установления корреспондентских отношений заключается в обмене банковскими документами и информацией о финансовом положении сторон. На этом этапе производится предварительная оценка степени риска размещения средств на счете в банке-корреспонденте на основе балансовых данных партнера. Стандартная процедура включает в себя проверку соответствия показателей ликвидности баланса на последнюю отчетную дату нормативным требованиям, установленным Банком России. Завершающей стадией установления корреспондентских отношений является подписание корреспондентского договора и открытие на балансе кредитных организаций корреспондентских счетов.

Содержание корреспондентского договора определяет все дальнейшие взаимоотношения сторон. Предмет корреспондентского договора определяет:

- порядок открытия и закрытия счетов;

- перечень необходимых документов;

- операции, проводимые по корреспондентским счетам;

- режим корреспондентского счета;

- технологию электронного обмена информацией.

Порядок совершения операций, а также права и обязанности сторон регламентируют правила и график списания и зачисления средств по счетам, устанавливают документооборот, возможность предоставления расчетного кредита, порядок сверки остатков счетов, необходимость соблюдения банковской тайны. Отдельно оговариваются размер и порядок оплаты услуг банка по проведению операций по счету корреспондента, а также условия начисления процентов на кредитный остаток счета. Наконец, ответственность сторон отражается в договоре в виде штрафов и пени за несвоевременное исполнение поручений корреспондента и его клиентов по зачислению либо уплате средств со счета корреспондента.

В настоящее время межбанковские расчеты в Российской Федерации осуществляются в основном через корреспондентские счета, открытые в расчетно-кассовых центрах, являющихся структурными подразделениями Банка России. Межбанковскую операцию, проводимую через систему РКЦ, можно разделить на три фазы:

- инициирование платежа (начальный провод);

- расчет по платежу (ответный провод);

- урегулирование расчетов (взаимная выверка).

Такое разделение позволяет четко проследить и разграничить функции контрагентов и посредников при платеже и их ответственность. Поэтому механизм расчетов между коммерческими банками на основе движения средств по счетам, открытым в центральном банке, является основой для регулирования последним деятельности банков второго уровня и, в конечном счете, всей экономики.

Основная функция РКЦ — проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов. Расчеты производятся на валовой основе. Деятельность РКЦ тесно связана и напрямую зависит от качества работы региональных и межрегионального центров информатизации (РЦИ и МЦИ). В РКЦ по месту нахождения правлений коммерческих банков открываются корреспондентские счета банков. Филиалы банков имеют корреспондентские счета типа субсчетов. Порядок открытия корреспондентских счетов в центральном банке определяется теми же нормами, которые действуют в отношении расчетных счетов клиентов банка. В договоре предусматриваются процедуры всех операций по корреспондентскому счету, а также ответственность сторон за нарушение условий договора. Порядок осуществления расчетных операций через корреспондентские счета (субсчета) кредитных организаций (филиалов), открытые в Банке России, регламентируется Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-П. Данное Положение регламентирует организацию расчетов кредитных организаций через корреспондентские счета (субсчета), открытые в подразделениях расчетной сети Банка России (ГРКЦ, РКЦ), на валовой основе. Проведение расчетов на валовой основе предусматривает совершение перевода денежных средств индивидуально и последовательно по каждому расчетному документу.

Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России. Кредитная организация (филиал) имеет право открыть этот счет с момента внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного номера. Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) в Банке России является заключение договора счета. Корреспондентский счет (субсчет) открывается по распоряжению руководителя подразделения расчетной сети Банка России.

Кредитная организация вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка России, за исключением филиалов, обслуживаемых в одном подразделении расчетной сети Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации.

Договор счета заключается на согласованный сторонами срок. В нем определяются порядок расчетного обслуживания, права и обязанности сторон при совершении по корреспондентскому счету (субсчету) расчетных операций, способ обмена расчетными документами с Банком России, порядок оплаты предоставляемых Банком России расчетных услуг, ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору.

Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете кредитной организации на момент их принятия. Платежи осуществляются в пределах средств, имеющихся на момент оплаты. При этом принимается в расчет сумма средств, поступающих в течение операционного дня, с учетом кредитов, полученных от Банка России. Кредитная организация сама определяет вид платежа. Он может быть почтовым, телеграфным или электронным.

В настоящее время практически во всех регионах России успешно действуют системы внутрирегиональных и межрегиональных электронных платежей. Участниками системы межрегиональных, внутрирегиональных платежей являются: ЦБ РФ, ГРКЦ, РКЦ, РЦИ. Коммерческие банки и другие кредитные организации являются пользователями системы электронных платежей. С середины 1994 г. аппаратно-программный комплекс автоматизированной банковской системы расчетов (АСБР), обеспечивающий межбанковские расчеты внутри региона в режиме реального времени, введен в постоянную эксплуатацию. С этого момента объем платежей, производимых с использованием почтовых и телеграфных авизо, заметно уменьшился.

Получение от кредитной организации необходимых расчетных документов является основанием для проведения операций по корреспондентскому счету. Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка России, считается:

- безотзывным — после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка России, подтвержденного в зависимости от способа обмена расчетными документами выпиской или электронными служебно-информационными документами (ЭСИД);

- окончательным — после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами выпиской или ЭСИД.

Правила оформления документов и порядок их доставки, условия прохождения электронного платежа и ответственность сторон определяются в договоре между пользователем и участником электронных расчетов. Внутрирегиональные электронные платежи выполняются «день в день». В течение операционного дня средства, списанные со счета хозяйственного органа и корреспондентского счета банка — отправителя платежа, должны быть зачислены на корреспондентский счет банка-получателя. Если коммерческий банк обслуживается путем централизованной обработки информации, то средства зачисляются непосредственно на расчетный счет корреспондента-получателя. Расчеты между клиентами банков в рамках системы межрегиональных электронных платежей совершаются в течение одного-двух банковских дней.

Закрытие корреспондентского счета (субсчета) может происходить как по инициативе самой кредитной организации, так и на основании заявлении ликвидационной комиссии (конкурсного управляющего, ликвидатора) при ее ликвидации.

Остатки денежных средств с корреспондентского счета (субсчета) перечисляются платежным поручением кредитной организации (филиала) в соответствии с действующим законодательством и договором счета. При закрытии корреспондентского счета (субсчета) кредитной организацией (филиалом) в подразделение расчетной сети Банка России одновременно сдаются неиспользованные денежные чековые книжки при сопроводительном письме, в котором указываются номера неиспользованных чеков.

Межфилиальные расчеты

В общую систему межбанковских расчетов входят расчеты между филиалами одного банка, так называемые межфилиальные расчеты (МФР). Организация МФР связана с проведением платежей через внутрибанковские расчетные системы. По счетам МФР платежи могут осуществляться филиалами кредитной организации по всем банковским операциям, указанным в лицензии, выданной ей Банком России.

Непременным условием организации МФР является разработка банком, имеющим филиалы, внутрибанковского документа «Правила построения расчетной системы кредитной организации». При подготовке этого документа банк руководствуется действующим законодательством и нормативными актами Банка России. Правила построения расчетной системы банка должны быть утверждены исполнительным органом кредитной организации и содержать:

- порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов МФР;