Тема 8. Пассивные операции коммерческого банка

8.1. Общая характеристика пассивных операций

Пассивные операции — это операции, посредством которых формируются банковские ресурсы. Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте, новые ресурсы создаются банками в результате проведения активных операций. Существуют следующие формы пассивных операций:

- формирование собственного капитала;

- формирование привлеченных ресурсов.

Собственный капитал банка покрывает меньшую долю потребности в денежных ресурсах для осуществления активных операций. Контролируя деятельность коммерческих банков, Банк России требует поддержания определенного уровня собственного капитала. С 1 января 1999 г. минимальный размер собственного капитала для действующих банков установлен в размере, эквивалентном 5 млн евро. Коммерческое банки, капитал которых составляет менее 1 млн евро, утрачивают статус банка и должны перерегистрироваться в небанковские кредитные организации или быть реорганизованы путем присоединения или слияния.

На начальном этапе деятельности источником формирования собственного капитала является уставный капитал. В дальнейшем банк увеличивает объемы собственного капитала как за счет роста самого уставного капитала, так и за счет других источников, отражающих в основном результаты активных операций (фонды банка, нераспределенная прибыль).

В российской банковской системе функционируют две группы коммерческих банков: акционерные и неакционерные (паевые). Поэтому структуру операций по формированию собственного капитала можно изучить по таким пассивным операциям:

- Эмиссия обыкновенных акций, формирующих уставный капитал акционерных банков.

- Эмиссия привилегированных акций, формирующих уставный капитал акционерных банков.

- Доли, внесенные участниками на формирование уставного капитала.

- Собственные акции, выкупленные у акционеров.

- Собственные доли уставного капитала паевого банка, выкупденные у участников.

- Эмиссионный доход акционерных банков.

- Фонды банка (резервный и др.).

- Прибыль текущего и прошлого годов, уменьшенная на величину распределенных средств (нераспределенная прибыль).

- Прирост стоимости имущества за счет переоценки.

- Страховые резервы.

- Субординированный кредит.

В процессе оценки структуры определяется доля каждой из статей для соответствующих банков (акционерных или паевых) в общем объеме источников собственных средств.

Эту структуру можно детализировать, если изучать, например, формирование уставного капитала по составу акционеров (пайщиков) коммерческого банка. Для этого необходимо использовать данные аналитического учета по балансовым счетам 102 и 103 и рассчитать долю уставного капитала банка, принадлежащего Российской Федерации, субъектам Российской Федерации и местным органам власти, государственным предприятиям и организациям, негосударственным организациям, физическим лицам, нерезидентам. Такой анализ позволяет определить, кому принадлежит большинство голосов на общем собрании и, следовательно, в какую область целесообразно направить деятельность банка.

Подробно можно изучить структуру фондов банка в составе собственного капитала, т.е. определить доли резервного фонда (капитала), фондов специального назначения, фонда накопления.

Обшую характеристику изменения масштабов деятельности банка дает показатель темпов прироста собственного капитала. Опережающий рост собственных средств (по сравнению с ростом привлеченных источников) характеризует стремление банка обеспечить собственную капитальную базу и положительные итоги работы банка за определенный период времени в виде роста прибыли и фондов.

Наибольшая доля в собственных ресурсах принадлежит уставному капиталу. Увеличение его доли в структуре собственных средств (или валюте баланса) — свидетельство укрепления статуса коммерческого банка.

Операции по формированию привлеченных ресурсов — это операции по формированию депозитов и недепозитных источников (заемных средств).

Депозитные операции принято считать пассивными кредитными операциями, так как они формируют основную ресурсную базу для выдачи ссуд коммерческими банками. Роль их велика, поскольку через депозитные операции банк превращает свободные денежные средства в капитал, удовлетворяет временную потребность предприятий и организаций в дополнительных оборотных средствах.

При оценке структуры операций по формированию привлеченных ресурсов определяют:

- долю каждой группы в общей сумме привлеченных источников;

- долю всех привлеченных ресурсов в валюте баланса.

Рост доли привлеченных ресурсов отражает активную работу банка с клиентурой, но одновременно требует эффективного их использования и отдачи. Оценка структуры привлеченных средств по клиентам и срокам позволяет выявить, из каких секторов экономики и на какой срок привлекается основная масса денежных средств. Так, увеличение доли срочных депозитов является положительным моментом, несмотря на рост процентных расходов (стоимость срочных депозитов выше, чем по депозитам до востребования, но обычно ниже, чем. по межбанковским кредитам).

Срочные депозиты носят характер стабильной части привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент. Депозиты до востребования, особенно остатки на счетах, — самый дешевый ресурс для банка.

Инфляционные процессы, недостаточный рост депозитных операций обусловливают в ряде случаев необходимость привлечения банками дополнительных источников в виде займов у центрального банка или покупки на межбанковском рынке. Последний повышает эффективность использования кредитных ресурсов банковской системы в целом. Но для каждого отдельного коммерческого банка высокая доля межбанковского кредита в общем объеме привлеченных ресурсов ведет к удорожанию его кредитных ресурсов, поскольку это самый дорогой источник привлечения средств. Затраты на вкладные операции меньше, поэтому банки должны проводить активную депозитную политику.

8.2. Операции по формированию собственных ресурсов

В составе собственных средств наибольшую долю составляет уставный капитал. Размер уставного капитала определяется в момент создания банка его учредителями и фиксируется, как и порядок его формирования, в уставе банка. Он законодательно не ограничивается. Однако Банк России устанавливает необходимый для начала деятельности вновь созданного банка минимальный размер его уставного капитала, соблюдение которого является одним из условий выдачи лицензии на проведение банковских операций. Установление минимальной величины уставного капитала ограничивает доступ в банковскую систему неконкурентоспособным банкам еше на стадии организации. В настоящее время в соответствии с указаниями Банка России от 24 июня 1999 г. № 586-У минимальный размер уставного капитала коммерческого банка должен составлять не менее суммы, эквивалентной 1 млн евро.

Формирование уставного капитала возможно либо за счет средств, поступающих в оплату акций (по акционерным банкам), либо долей вкладов учредителей банка (по паевым банкам).

Формирование уставного капитала акционерного и паевого банков

Коммерческий банк, созданный в форме акционерного общества (открытого или закрытого типа), формирует свой уставный капитал из номинальной стоимости акций, приобретенных акционерами.

Акция — это эмиссионная ценная бумага, закрепляющая право ее владельца на долю в собственных средствах банка, на получение прибыли в виде дивидендов и, как правило, на участие в управлении банком. Акция является бессрочной ценной бумагой, т.е. обращается в течение всего времени, пока существует выпустивший ее банк.

Коммерческие банки могут выпускать акции именные (документарные и бездокументарные) и на предъявителя (только документарные). При документарной форме выпуска один сертификат может удостоверять право на одну, несколько или все ценные бумаги с одним государственным регистрационным номером. Выпуск акций на предъявителя разрешается в определенном соотношении к величине оплаченного уставного капитала в соответствии с нормативом, установленным Федеральной комиссией по рынку ценных бумаг России.

Выпускаемые акции могут быть обыкновенными и привилегированными. Обыкновенная акция дает ее владельцу все перечисленные выше права. Эти акции независимо от порядкового номера и времени выпуска должны иметь одинаковую номинальную стоимость (в рублях) и предоставлять их владельцам одинаковые права.

Наряду с выпуском обыкновенных акций акционерные банки имеют право размешать привилегированные акции, причем их доля не должна превышать 25% общего объема уставного капитала. Возможен выпуск различных типов этих акций. Привилегированные акции одного типа должны иметь одинаковую номинальную стоимость и предоставлять их владельцам одинаковые права. Привилегированные акции, как правило, не предоставляют своим владельцам право участвовать в голосовании на собрании акционеров (кроме вопросов, касающихся имущественных интересов владельцев этих акций, реорганизации и ликвидации банка). Если привилегированная акция наделяется правом голоса, то это должно быть закреплено в уставе банка. По российскому законодательству могут выпускаться привилегированные акции, размер дивиденда по которым как определен, так и не определен. В последнем случае величина дивиденда по акциям не может быть меньше дивиденда по обыкновенным акциям. Дивиденды, размер которых определен, должны выплачиваться обязательно, по крайней мере частично. Учитывая это обстоятельство, привилегированные акции отсутствуют в первом выпуске, поскольку банк в первые годы может не обеспечить обязательную выплату процентов. Эмиссия акций включает такие этапы:

- Принятие решения о выпуске.

- Подготовка проспекта эмиссии.

- Регистрация выпуска ценных бумаг и проспекта эмиссии.

- Раскрытие информации, содержащейся в регистрационных документах.

- Изготовление сертификатов акций.

- Размещение ценных бумаг.

- Регистрация итогов выпуска.

- Публикация итогов выпуска.

Рассмотрим эти этапы.

Первый этап. Решение о выпуске ценных бумаг принимается тем органом управления банка, который имеет соответствующие полномочия согласно действующему законодательству и уставным документам банка. Собрание акционеров банка может уполномочить совет (директоров) банка в промежутке между годовыми собраниями акционеров принимать решения о периодах выпуска акций и их объемах с определением максимального прироста уставного капитала.

Эмиссия акций осуществляется банками:

- при создании банка;

- при реорганизации банка (слиянии, разделении, выделении или преобразовании из паевого в акционерный);

- при увеличении уставного капитала.

Второй этап. Проспект эмиссии подготавливается правлением банка. В нем содержатся данные о банке, его финансовом положении, видах выпускаемых ценных бумаг, условиях и порядке распространения, получении доходов по ценным бумагам. Проспект эмиссии заверяется аудиторской организацией при выпуске акций, связанных с увеличением уставного капитала, при преобразовании банка из паевого в акционерный, при реорганизации акционерного банка путем слияния, разделения, выделения. Проспект эмиссии обязательно готовится при выполнении хотя бы одного из следующих условий:

- если общий объем эмиссии превышает 50 тыс. минимальных размеров оплаты труда;

- размещение акций предполагается среди неограниченного круга лиц или заранее известного круга лиц, число которых превышает 500.

Если такие условия не достигаются, то проспект эмиссии не готовится и тогда из процедуры эмиссии выпадают два этапа, связанные с этим документом.

Третий этап. Все выпуски ценных бумаг банками независимо от объема и числа инвесторов подлежат обязательной государственной регистрации. Регистрация может быть осуществлена или в Департаменте лицензирования деятельности кредитных организаций и аудиторских фирм Банка России, или в его территориальных учреждениях. В Департаменте лицензирования регистрируются все выпуски акций банков с уставным капиталом 400 млн руб. и более или с долей иностранного участия (в том числе физических и юридических лиц из стран СНГ) свыше 50%; выпуски облигаций на сумму 100 млн руб. и выше; выпуски конвертируемых ценных бумаг; выпуски ценных бумаг, предназначенных для размещения за пределами РФ, разрешенные Федеральной комиссией по рынку ценных бумаг РФ; выпуски ценных бумаг при реорганизации банков. Остальные выпуски ценных бумаг регистрируются в территориальных учреждениях Банка России. В необходимых случаях Департамент лицензирования может передавать свои полномочия по регистрации выпусков ценных бумаг территориальным учреждениям Банка России, а также принимать на себя их полномочия по регистрации любых выпусков ценных бумаг коммерческих банков.

Для регистрации выпуска ценных бумаг банк-эмитент представляет необходимый пакет документов: заявление на регистрацию; выписку из протокола собрания акционеров с решением о выпуске; проспект эмиссии (если он составляется); описание (образец) сертификата (при документарной форме выпуска); документ, подтверждающий согласование выпуска акций с Министерством по антимонопольной политике и поддержке предпринимательства РФ или с его территориальным органом (при создании банка и изменении его уставного капитала); копию платежного поручения об уплате налога на операции с ценными бумагами (при повторных выпусках) и другие документы.

Регистрирующий орган обязательно должен дать согласие для действующих коммерческих банков закрытого типа и при создании открытого акционерного банка на приобретение акционером или группой акционеров, связанных между собой соглашением, являющихся дочерними или зависимыми по отношению друг к другу, более 20% акций (с учетом размещаемых) или же регистрирующий орган должен быть уведомлен о приобретении в таких случаях 5% акций.

Предоставленные банком документы рассматриваются регистрирующими органами в течение месяца со дня поступления на предмет соответствия действующему законодательству, банковским правилам и инструкциям. При регистрации пенных бумаг этому выпуску присваивается государственный регистрационный номер. Зарегистрированные документы и письмо о регистрации выдаются банку-эмитенту. Одновременно банку передается письмо в адрес РКЦ ЦБ РФ по месту ведения головного корреспондентского счета об открытии ему накопительного счета для сбора средств, поступающих в оплату ценных бумаг.

Открытие накопительного счета по сбору средств в оплату за реализованные акции обусловлено тем, что покупатели акций до момента окончания выпуска не являются полноправными акционерами. Если выпуск акций и их размещение по каким-либо причинам будут признаны несостоявшимися, то средства, внесенные в уплату за акции, должны быть возвращены назад в полном размере.

Государственная регистрация выпусков ценных бумаг, проспектов эмиссий, аудиторские проверки преследуют цель повышения ответственности банков-эмитентов перед покупателями акций, укрепления доверия к ним инвесторов, создания нормальных условий для вторичного обращения ценных бумаг на рынке.

Четвертый этап. В случае открытой (публичной) эмиссии банк-эмитент обязан опубликовать информацию, содержащуюся в проспекте эмиссии, в периодическом печатном издании стиражом не менее 50 тыс. экземпляров. Публикация должна быть сделана в течение месяца со дня государственной регистрации. Информация в печати должна содержать:

- наименование банка-эмитента;

- общий объем эмиссии ценных бумаг с указанием их видов, категорий, форм размещения;

- сроки размещения;

- круг потенциальных покупателей;

- место приобретения ценных бумаг покупателями;

- размер зарегистрированного уставного капитала;

- иную информацию, не противоречащую действующему законодательству.

Информация о цене размещения ценных бумаг может раскрываться в день начала их размещения. При открытой эмиссии раскрытие информации должно осуществляться также в сети Интернет.

Раскрытие информации осуществляется согласно Положению ЦБ РФ от 2 июля 1998 г. № 43-П «О раскрытии информации Банком России и кредитными организациями — участниками финансовых рынков» (с изменениями от 18 мая 1999 г.). В настоящее время раскрытие информации осуществляется эмитентами в Интернете на сайте АЗИПИ (Ассоциация зашиты ивестииионных прав инвесторов) с направлением уведомления о раскрытии информации в регистрирующий орган.

Пятый этап. После государственной регистрации банк изготавливает бланки сертификатов акций при документарной форме выпуска для их последующей реализации.

Шестой этап. Размещение ценных бумаг — это отчуждение их первым владельцам путем гражданско-правовых сделок. Размещение акций проводится путем открытой и закрытой подписки в зависимости от вида акционерного банка и характера эмиссии.

Кредитные организации, созданные в форме открытого акционерного общества, вправе проводить размещение акций путем как открытой, так и закрытой подписки. Решение о размещении акций посредством закрытой подписки принимается только общим собранием акционеров (двумя третями голосов или больше). Кредитная организация, созданная в форме закрытого акционерного общества, не вправе проводить размещение акций посредством открытой подписки или иным образом предлагать их для приобретения неограниченному кругу лиц.

При создании акционерного банка (как закрытого, так и открытого типа) или его реорганизации из паевого в акционерный происходит закрытое распределение всех акций среди учредителей по номинальной стоимости. Порядок выпуска акций и их конвертации при слиянии, разделении и выделении определяется советом директоров (наблюдательным советом) реорганизуемой кредитной организации и утверждается общим собранием акционеров.

Увеличение уставного капитала производится за счет дополнительного выпуска акций и лишь после полной оплаты всех ранее выпущенных акций. Дополнительное размещение акций производится среди учредителей и прочих инвесторов — физических лиц, приобретающих ценные бумаги от своего имени и за свой счет. Продажа акций при первичном размещении сторонним инвесторам выше номинальной стоимости позволяет сформировать эмиссионный доход банка.

Увеличение уставного капитала может осуществляться и путем его капитализации, т.е. за счет собственных средств. Это увеличение принимается в расчет источников капитала после регистрации в установленном порядке указанного увеличения.

На капитализацию могут быть направлены:

- средства резервного фонда, превышающие 15% фактически оплаченного уставного капитала;

- остатки фондов экономического стимулирования (специального назначения и накопления) по итогам года;

- средства, полученные от продажи акций их первым владельцам по цене выше номинала (эмиссионный доход);

- дивиденды начисленные, но не выплаченные акционерам банка (по согласию акционеров и после удержания и перечисления банком налогов с них);

- средства переоценки основных средств, проведенной по решению Правительства РФ;

- нераспределенная прибыль прошлых лет.

Увеличение уставного капитала за счет капитализации должно распределяться между учредителями на основании решения общего собрания акционеров через размещение акций по номинальной стоимости.

В оплату размещаемых акций могут приниматься:

- наличные и безналичные денежные средства в рублях;

- наличные и безналичные денежные средства в иностранной валюте физических лиц и безналичная иностранная валюта юридических лиц;

- банковские здания и иное имущество в неденежной форме. Предельный размер имущества в виде банковских зданий в уставном капитале банка не должен превышать 20%;

- иное имущество в неденежной форме. Состав неденежных средств, вносимых в оплату акций, и их размер (кроме банковских зданий) определяются Советом директоров Банка России в соответствии с указанием ЦБ РФ № 474-У от 31 декабря 1998 г. «0 формировании уставного капитала кредитной организации неденежными средствами»;

- облигации федерального займа с постоянным купонным дохоом. Предельный размер оплаты акций облигациями — не более 25% от уставного капитала банка (указание ЦБ РФ № 571-У от 8 июня 1999 г.).

Размещение акций может происходить путем замены:

- на ранее выпущенные конвертируемые облигации;

- ранее выпущенных акций меньшей номинальной стоимости на вновь выпускаемые акции увеличенной номинальной стоимости (консолидация);

- ранее выпушенных акций большей номинальной стоимости на вновь выпускаемые акции меньшим номиналом (дробление).

При последних двух заменах банк аннулирует акции с прежней номинальной стоимостью и выдает акционерам акции с новой номинальной стоимостью.

Количество реализованных акций не должно превышать количество их, указанное в регистрационных документах. В течение срока размещения банк может реализовать и меньшее количество акций. Однако оплата акций первого выпуска должна быть полной.

Кроме объема реализации акций инструкцией ЦБ РФ № 8 определены сроки оплаты акций:

- первого выпуска — в течение месяца с момента регистрации;

- последующих выпусков — в течение срока, определенного в соответствии с решением об их размещении, но не позднее одного года с момента их размещения (приобретения). При рассрочке платежа у банков различают формируемый и оплаченный уставный капитал.

Седьмой этап. После завершения процесса реализации акций банк-эмитент не позднее чем через 30 дней составляет отчет об итогах выпуска и представляет его в регистрирующий орган. Последний в течение двух недель рассматривает отчет и регистрирует его (при отсутствии претензий). Банку-эмитенту выдается письмо о регистрации с подтверждением государственного регистрационного номера выпуска акций. Одновременно регистрирующий орган разрешает банку-эмитенту использовать средства накопительного счета в обороте через перечисление их на общий корреспондентский счет.

Восьмой этап. Итоги выпуска акций банк-эмитент должен опубликовать в том же печатном издании, где было сообщение о выпуске.

Акционерные банки могут уменьшить размер своего уставного капитала или путем выкупа собственных акций на вторичном рынке с их последующим аннулированием или через уменьшение номинальной стоимости акций. В последнем случае банк-эмитент должен зарегистрировать и разместить выпуск акций с уменьшенной номинальной стоимостью. Акции с прежней номинальной стоимостью обмениваются на акции с уменьшенной номинальной стоимостью и после регистрации итогов выпуска аннулируются. Решение об уменьшении уставного капитала банка принимается общим собранием акционеров.

Если коммерческий банк создается в виде общества с ограниченной ответственностью, то уставный капитал такого банка формируется из взносов его учредителей. Увеличение уставного капитала паевого банка происходит за счет дополнительных взносов учредителей, приема новых участников (с согласия большинства участни ков банка) или за счет капитализации.

Образование фондов коммерческого банка

Резервный фонд создается коммерческими банками в соответствии с законодательством Российской Федерации и Положением ЦБ РФ № 112-П. от 24 апреля 2000 г. «О порядке формирования и использования резервного фонда кредитной организации». Минимальный размер резервного фонда определяется уставом банка, но не может составлять менее 15% величины уставного капитала.

Резервный фонд формируется банками:

- действующими в форме акционерных обществ — исходя из величины фактически оплаченного уставного капитала (при условии регистрации отчета об итогах выпуска акций);

- действующими в иных организационно-правовых формах — исходя из величины зарегистрированного уставного капитала.

Источником формирования резервного фонда является прибыль банка за отчетный год, остающаяся в его распоряжении после уплаты в бюджет налогов и других обязательных платежей (т.е. чистая прибыль отчетного года). Если в положениях банка о порядке формирования и использования фондов предусматривается перераспределение средств между различными фондами, сформированными за счет чистой прибыли, то на формирование резервного фонда могут направляться неиспользованные по состоянию на начало текущего года остатки средств фондов, сформированных за счет чистой прибыли предшествующих лет. На формирование резервного фонда не могут быть направлены остатки средств фондов, образованных за счет чистой прибыли текущего года.

Размер ежегодных отчислении в резервный фонд должен составлять не менее 5% от чистой прибыли до достижения им минимально установленной уставом величины. Резервный фонд может быть использован согласно решению совета директоров (наблюдательного совета) банка или в порядке, установленном общим собранием учредителей (участников), на следующие цели:

- покрытие убытков банка по итогам отчетного года;

- покрытие расходов, не предусмотренных планами и сметами (по решению собрания участников);

- начисление дивидендов по привилегированным акциям в случае недостаточности прибыли;

- увеличение уставного капитала путем капитализации (сверх 15% уставного капитала).

Фонды коммерческого банка (специального назначения и накопления) образуются из чистой прибыли по нормативам в соответствии с уставом банка. Фонды используются в соответствии с утвержденными по ним положениями о фондах банка. Так, фонды специального назначения (экономического стимулирования) используются на выплату премий, пособий, материальной помощи, покупку акций (паев) для работников банка, на приобретение, строительство здания банка, приобретение оборудования, на покупку жилья для работников банка и др. Фонд накопления — часть чистой прибыли, зарезервированная в качестве финансового обеспечения производственного и социального развития банка.

Фонды банка (неиспользованные остатки по итогам года) могут использоваться на капитализацию уставного капитала. Фонды банка (резервный и другие) включаются в расчет собственного капитала на основании данных годового бухгалтерского отчета банка, заверенного аудиторской организацией. В расчет собственного капитала не включается та часть фондов специального назначения, которая явилась источником выдачи ссуд сотрудникам банка.

Эмиссионный доход — доход акционерных коммерческих банков, полученный ими от продажи акций для увеличения уставного капитала их первым владельцам по цене выше номинальной стоимости. Величина эмиссионного дохода отражает позиции банка в конкурентной среде. Чем надежнее банк, тем выше может быть цена акции при размещении. Эмиссионный доход включается в состав источников собственного капитала в сумме, подтвержденной официально зарегистрированными Банком России итогами эмиссии акций.

Нераспределенная прибыль — это прибыль, оставшаяся у банка после уплаты налогов и других обязательных платежей в бюджет, образования фондов, начисления дивидендов (дохода) акционерам (пайщикам), отчислений на благотворительные цели и др. Нераспределенная прибыль включается в расчет собственного капитала на основе данных, которые подтверждены аудиторской организацией.

Прирост стоимости имущества при переоценке — результат переоценки основных фондов в соответствии с постановлениями Правительства РФ и указаниями Банка России № 821-У от 12 июля 2000 г. Данный прирост включается в расчет формирования собственного капитала на основании данных годового бухгалтерского баланса, подтвержденного аудиторской организацией.

Страховые резервы коммерческого банка — резервы под обесценение ценных бумаг и возможные потери по ссудам образуются в соответствии с такими нормативными, документами ЦБ РФ, как письмо № 127 от 8 декабря 1994 г. (с изменениями от 28 декабря 1994 г. и 29 декабря 1998 г.) «О порядке создания резервов под обесценение ценных бумаг» и Положение ЦБ РФ № 254 от 26 марта 2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам.

Вложения банков в ценные бумаги отличаются повышенным риском в связи с постоянным колебанием рыночных цен и курсов ценных бумаг. Для уменьшения негативного воздействия возможного снижения стоимости ценных бумаг на финансовые результаты деятельности банка, а также в целях отражения в балансе реальной их стоимости коммерческие банки создают резервы под обесценение ценных бумаг. Переоценка вложений в ценные бумаги производится ежемесячно (в последний рабочий день) по рыночной цене. К ценным бумагам с рыночной котировкой относятся эмиссионные ценные бумаги, удовлетворяющие таким условиям:

- допущены к обращению на фондовую биржу;

- оборот за месяц на фондовой бирже составляет не менее суммы, эквивалентной 20 тыс. евро);

- информация о рыночной цене общедоступна.

Если по ценным бумагам, удовлетворяющим этим требованиям, рыночная цена на последний рабочий день отчетного месяца (цена переоценки) окажется ниже балансовой стоимости ценной бумаги, то коммерческий банк обязан создать резерв под обесценение вложений в ценные бумаги в размере снижения средней рыночной цены (цены переоценки) относительно балансовой стоимости. При этом сумма резерва не должна превышать 50% балансовой стоимости ценных бумаг.

Если ценные бумаги не удовлетворяют вышеприведенным условиям, то для создания резервов под их обесценение по итогам месяца за рыночную стоимость принимается фактическая цена покупки каждой ценной бумаги, уменьшенная в два раза.

Расходы по созданию резерва под обесценение ценных бумаг (долговых обязательств банков и прочих долговых обязательств, акций банков и других акционерных обществ, приобретенных для перепродажи и инвестирования) уменьшают налогооблагаемую базу банка при расчете налога на прибыль. Величина резерва под обесценение вложений в ценные бумаги, недосозданного банком, уменьшает собственный капитал банка.

Ссудные операции коммерческих банков относятся к высокорисковым. Для снижения рисков банки формируют резерв на возможные потери по ссудам. Ссуды в зависимости от степени риска делятся на пять групп:

- группа риска — стандартные;

- группа риска — нестандартные;

- группа риска — сомнительные;

- группа риска — проблемные.

- группа риска — безнадежные.

В соответствии с положением ЦБ РФ № 245 от 26 марта 2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам» по кредитам 1-й группы расчетный резерв не создается и не учитывается при определении величины собственного капитала в отличие от прежней инструкции ЦБ РФ.

Величина резерва на возможные потери по ссудам второй-пятой групп риска, недосозданного банком по сравнению с минимальной величиной, определенной положением Банка России № 245 от 26 марта 2004 г., уменьшает его собственный капитал.

В состав собственного капитала в последнее время стали включаться субординированные кредиты — займы (депозиты), привлеченные банком, если этот кредит сроком не менее пяти лет и он не истребуется кредитором ранее окончания срока действия договора. Если банк предоставляет такой кредит другому банку, то на его сумму уменьшается размер собственного капитала.

Сформированный собственный капитал в банковской практике делится на два уровня (основной и дополнительный), и для размещения в активные операции его размер корректируют на ряд статей: нематериальные активы, собственные выкупленные акции, непокрытые убытки текущего года и прошлых лет и др. (см. подробный расчет в п. 4.2).

Операции по формированию собственных ресурсов имеют первостепенное значение для образования и дальнейшего развития банка, являются основанием для привлечения чужих средств, определенной гарантией сохранности вкладов. За счет собственных ресурсов банки развивают свою материальную базу, создают запас резервных денежных средств, в основном формируют долгосрочные активы. Увеличение собственных ресурсов гарантируется:

- устойчивой работой банка и возможностью увеличения уставного фонда путем капитализации собственных средств (фондов, прибыли):

- сроком существования банка и добросовестным выполнением им финансовых обязательств. Это создает интерес у потенциальных инвесторов к приобретению акций данного банка и к формированию дополнительных источников уставного капитала;

- правильным и достаточным объемом формирования страховых резервов как источника собственного капитала.

8.3. Депозитные и внедепозитные операции

Основной объем банковских ресурсов формируется за счет привлеченных средств, аккумуляция которых осуществляется банком в процессе проведения депозитных и внедепозитных операций.

Депозитные операции коммерческого банка

Депозитные операции — это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица. Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Основными элементами депозитной политики коммерческого банка являются:

- стратегия банка по разработке основных направлений депозитного процесса;

- тактика банка по организации формирования ресурсной базы;

- контроль за реализацией депозитной политики.

Как правило, в зарубежной практике коммерческим банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определить стратегию и тактику банка в организации депозитного процесса.

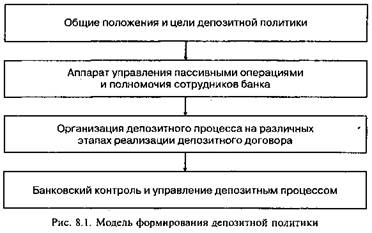

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к российским условиям, можно было бы рекомендовать следующую схему модели формирования депозитной политики коммерческого банка (рис. 8.1).

Модель сформирована исходя из текущих задач, которые требуется решать в процессе осуществления пассивных операций и создания оптимальной ресурсной базы банка. Первый этап «Общие положения и цели депозитной политики» определяет стратегию коммерческого банка в сфере привлечения ресурсов. Второй этап отражает последующие направления тактики банка в вопросах управления депозитными операциями со стороны персонала банка. Третий этап детализирует конкретные операции банка и подходы к организации депозитного процесса на различных этапах выполнения депозитного договора банка с клиентом. Четвертый этап предусматривает систему мер по контролю и управлению депозитным процессом.

Депозитная политика банка определяется, во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка), во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике. Качество депозитной политики и эффективность пассивных операций зависят также и от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных предложений по депозитам и выработкой условий депозитных договоров.

Депозитная политика создает необходимые предпосылки эффективной работы персонала ресурсных подразделений банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Учитывая опыт развития банковской системы России, выделим из типичной организационной структуры кредитной организации те подразделения, которые так или иначе участвуют в процессе формирования ресурсной базы коммерческого банка. Одновременно выделим функциональные обязанности каждого из этих подразделений.

- Департамент (управление) пассивных операций:

- отдел по работе с юридическими лицами — поиск потенциальных клиентов, предложение им банковских услуг, сбор необходимых для открытия расчетного счета документов, формирование юридического дела клиента, заключение договоров банковского счета;

- депозитный отдел — заключение договоров по привлечению срочных депозитов от юридических лиц, открытие соответствующих депозитных счетов, контроль за поступлением денежных средств по данным договорам, своевременное и правильное начисление и уплата процентов.

- Управление ценных бумаг:

- отдел по работе с банковскими векселями — заключение договоров покупки векселей банка, открытие соответствующих счетов, контроль за поступлением денежных средств, оформление и выдача векселей клиентам;

- отдел по работе с депозитными сертификатами — заключение договоров покупки депозитных сертификатов банка, открытие соответствующих счетов, контроль за поступлением денежных средств, оформление и выдача сертификатов клиентам;

- Управление межбанковского кредитования и корреспондентских отношений — расчет лимитов взаимного межбанковского кредитования с предоставлением соответствующих документов, заключение договоров, открытие соответствующих счетов и контроль за поступлением средств, установление корреспондентских отношений с другими кредитными организациями путем сбора документов, необходимых для открытия счетов ЛОРО и НОСТРО.

- Бухгалтерия банка:

- отдел учета активно-пассивных операций — осуществление бухгалтерских проводок по привлечению и возврату средств клиентов, контроль за сроками исполнения обязательств, правильностью и своевременностью уплаты процентов по привлеченным ресурсам;

- отдел частных вкладов — оформление договоров банковских вкладов физических лиц, сберегательных книжек, открытие соответствующих счетов, составление приходных и расходных кассовых ордеров, своевременная выплата средств по истекшим договорам либо переоформление их на новый срок, правильное начисление и выплата процентов по вкладам, осуществление соответствующих бухгалтерских проводок;

- кассовый узел, хранилище — прием и выдача наличных денежных средств по вкладам частных лиц, надлежащее оформление данных операций, учет и хранение бланков пенных бумаг и форм строгой отчетности, бухгалтерское и кассовое оформление выдачи вышеназванных документов сотрудникам других подразделений банка.

- Управление пластиковых карт, процесс и нговый центр:

- заключение договоров обслуживания «чиповых» и магнитных карт, установка банкоматов и POS-терминалов, открытие карточных счетов, эмиссия и текущее обслуживание пластиковых карт.

- Юридическое управление:

- разработка и составление типовых и индивидуальных договоров по привлечению средств клиентов, юридическое сопровождение текущих сделок.

- Планово-экономическое управление:

- определение стратегии и тактики формирования ресурсов, установление процентных ставок по привлекаемым средствам, согласование структуры активов и пассивов по срокам и ставкам.

Приведенный перечень структурных подразделений банка, обеспечивающих формирование ресурсной базы, не является детальным и точно отражающим названия данных служб. Как было сказано выше, модель организационного построения и структурирования является индивидуальной для каждой кредитной организации. Однако неизменной остается тесная взаимосвязь служб банка, занятых привлечением ресурсов. Это объясняется тем, что только слаженная работа всех отделов и согласованная схема их взаимодействия помогают добиться желаемых результатов. В своей деятельности службы банка, участвующие в формировании его ресурсной базы, опираются на законы РФ, подзаконные и нормативные акты РФ, инструкции ЦБ РФ, а также на внутрибанковские инструкции, определяющие порядок и схему взаимодействия всех банковских подразделений.

Следует также отметить, что при управлении депозитными операциями и в целом банковскими пассивами необходима особая организационная структура, которая может носить название финансового комитета или комитета по управлению активами и пассивами (КУАП). В его функции должна входить разработка методик и регламентов по управлению активами и пассивами, а также осуществление мониторинга и контроля над реализацией данного процесса.

Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве (степени соблюдения принципов депозитной политики, в частности ее эффективности и оптимальности). Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др.

Работники ресурсных отделов должны быть ознакомлены с банковской депозитной политикой, особенно с требованиями по заполнению и ведению документации и с методами привлечения депозитов. Хорошо организованная система с четким ведением регистрации и бухгалтерии имеет решающее значение.

Обоснованный анализ рынка и процесс привлечения ресурсов в сочетании с систематическим мониторингом состояния депозитов являются необходимыми элементами процесса сохранения и увеличения депозитного портфеля и, следовательно, жизнеспособности самого банка.

Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов.

Исходя из категории вкладчиков, различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц.

По форме изъятия депозиты подразделяются на:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся:

- средства на расчетных, текущих, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств;

- средства на корреспондентском счете банка, открытом в РКЦ;

- средства на счете ЛОРО при установлении корреспондентских отношений с другими банками;

- вклады до востребования.

У большинства коммерческих банков депозиты до востребования составляют наибольшую долю в структуре привлеченных средств. Это, как правило, самый дешевый источник образования банковских ресурсов. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. Поэтому по остаткам на счетах до востребования банки начисляют очень низкий процент либо вообще его не начисляют. В некоторых странах вообще запрещено законом начисление процентов по этим вкладам, ибо в конкурентной борьбе за пассивы банки повышают процентные ставки по счетам клиентов, одновременно стремясь не допускать снижения прибыли, и решают эту проблему за счет рисковых кредитных вложений, приносящих повышенный доход, однако рисковые ссуды негативно отражаются на ликвидности банка. Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный неснижаемый остаток и использовать его в качестве стабильного кредитного ресурса.

Расчет доли «коротких» денег, которые можно трансформировать в «длинные» на определенный период, производится по формуле:

где А — доля «коротких» денег, которые можно трансформировать в «длинные» на определенный период;

Оср — средний остаток средств на счетах до востребования за период;

Окр — кредитовый оборот по счетам до востребования за период.

К числу депозитов до востребования следует отнести и так называемый контокоррентный счет. Контокоррент — это соединение текущего счета со ссудным. Кредитовое сальдо означает, что клиент располагает собственными средствами, дебетовое — задолженность банку. Проценты по остатку на контокорренте начисляются в пользу банка по более высокой ставке, чем в пользу клиента. Контокоррентные счета открываются надежным клиентам, первоклассным заемщикам как знак особого доверия. Определенное сходство с контокоррентным счетом имеет счет с овердрафтом. Это счет, по которому на основе соглашения между клиентом и банком допускается в определенном размере превышение суммы списания по счету над величиной остатка средств, что означает заимствование кредита. Однако следует учитывать различия между этими счетами. При овердрафте, в отличие от контокоррента, такие заимствования осуществляются от случая к случаю, носят нерегулярный характер. Соответственно для этого счета более характерен пассивный остаток. Кроме того, контокоррентные счета открываются в адрес хозяйственных организаций — юридических лиц, в то время как счета с овердрафтом могут быть открыты и не юридическим лицам, а также физическим для покрытия временных разрывов в поступлении и расходовании средств.

К депозитам до востребования относятся корреспондентские счета банков, открываемых в РКЦ или банках-корреспондентах с целью осуществления расчетов и платежей в одностороннем порядке или по поручению друг друга. Корреспондентские счета подразделяются на два вида: НОСТРО (наши счета в банке-корреспонденте) и ЛОРО (их счета в нашем банке). Как правило, при установлении корреспондентских отношений между банками стороны предусматривают возможность образования овердрафта по этим счетам, предельный размер которого определяется условиями договора о корреспондентских отношениях между банками. Кредитовое сальдо по счетам НОСТРО и ЛОРО отражает в балансе банка ресурсы, поступившие в его распоряжение от банков-корреспондентов.

Открытие и обслуживание всех видов счетов до востребования предусматривает составление и оформление между банком и клиентом соответствующего договора. Если счет открывается физическому лицу, то данный договор называется договором банковского вклада до востребования. Для расчетных и текущих счетов юридических лиц предусматривается заключение договора банковского счета. Оба договора являются публичными и стандартными для всех клиентов банка. При этом заключение договора банковского вклада осуществляется сотрудниками операционных подразделений и бухгалтерии банка, а договора банковского счета — сотрудниками управления пассивных операций и клиентского отдела кредитной организации. При открытии корреспондентских счетов между банками подписывается договор об установлении корреспондентских отношений, на основании которого осуществляется процедура открытия и обслуживания счетов данною вида. Договор составляется и оформляется работником управления межбанковского кредитования и корреспондентских отношений коммерческого банка.

Срочные вклады — это депозиты, привлекаемые на определенный срок. Размер вознаграждения, выплачиваемого клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнении вкладчиком условий договора. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. Разумеется, это и позволяет банкам начислять по срочным договорам повышенные проценты. Сумма срочного вклада остается неизменной в течение всего срока действия договора о срочном депозитном вкладе. Ее нельзя увеличить или уменьшить иначе, как досрочно расторгнув договор. Но при этом вкладчику начисляются проценты по пониженной ставке либо не начисляются вовсе. Срочные вклады нельзя использовать для текущих платежей. По истечении срока вклад может быть изъят вкладчиком в любой момент.

Особое положение в зарубежной практике занимают сберегательные вклады. Основное их отличие от депозитов состоит в невозможности совершения платежей с таких счетов. Сберегательные вклады изначально делаются с целью накопления или сохранения денежных сбережений. В отечественной банковской практике при отсутствии такого понятия, как переуступка права требования по депозиту другому лицу (за исключением депозитных сертификатов, рассмотренных ниже), под сберегательными вкладами понимаются прежде всего операции с населением. Исторически сложившуюся на данный вид деятельности монополию со стороны Сбербанка удалось преодолеть с возникновением новых коммерческих банков, взявших на вооружение опыт Сберегательного банка и существенно разнообразивших условия обслуживания клиентуры.

Определяющим фактором при установлении размера процентной ставки по срочным вкладам является срок, на который размещены средства: чем длиннее срок, тем выше уровень процента. Существенным фактором является и частота выплаты дохода: чем реже осуществляются выплаты, тем выше уровень процентной ставки.

Для повышения заинтересованности вкладчиков в размещении своих средств банком используются различные способы исчисления и выплаты процентов. Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и расчет производят исходя из предусмотренной договором процентной ставки.

Другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой базе, возросшей на сумму начисленного ранее дохода. Сложные проценты целесообразно использовать в том случае, если фактическая выплата дохода осуществляется по окончании срока действия вклада. Разумно спланированная процентная политика позволяет коммерческому банку увеличивать свои ресурсы без значительного увеличения расходов при получении максимальной прибыли.

Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вкладов для различных слоев населения в зависимости от социального уровня, а также суммы и срока хранения вклада. При этом банки должны учитывать требования и возможности различных категорий вкладчиков — от пенсионеров и студентов до бизнесменов и людей среднего достатка. Для достижения этой цели кредитные организации предлагают такие виды вкладов, как пенсионные, студенческие и т.д., по которым банки предлагают льготные повышенные проценты. Немаловажными факторами в процессе привлечения депозитов являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов могут быть как стандартной формы, так и индивидуальными в зависимости от категории клиента, суммы и срока вносимого депозита.

Усиливающаяся в банковской среде конкуренция заставляет кредитные организации прибегать в процессе борьбы за вкладчика и к таким методам, как предоставление полного комплекса услуг, связанных с обслуживанием счета конкретного клиента. При этом предлагается проведение дополнительных операций, таких, как оформление пластиковых карт, продажа дорожных чеков, конвертация по льготному курсу, ускоренные переводы денежных средств клиента, осуществление коммунальных платежей и т.д. Развитие широкого комплекса банковских услуг значительно повышает привлекательность кредитной организации в глазах имеющихся и потенциальных вкладчиков и способствует расширению ресурсной базы коммерческого банка.

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале.

Сертификаты могут выпускаться как в разовом порядке, так и сериями. Сертификаты могут быть именными или на предъявителя. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле-продаже депозитных сертификатов, выплате сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов — как в безналичном порлдке, так и наличными средствами.

Сертификаты выпускаются в валюте Российской Федерации. Выпуск сертификатов в иностранной валюте не допускается. Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Денежные обязательства, возникающие при выпуске и обращении сертификатов, могут быть оплачены нерезидентами только с рублевых счетов, открытых в уполномоченных банках в соответствии с Инструкцией Банка России «О видах специальных счетов резидентов и нерезидентов» от 7 июня 2004 г. № 116-И.

Сертификаты должны быть срочными. Процентные ставки по сертификатам устанавливаются уполномоченным органом кредитной организации. Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты по ставкам вкладов до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата. Банк начисляет проценты по сберегательным (депозитным) сертификатам на остаток задолженности по основному долгу, учитываемый на соответствующем лицевом счете на начало операционного дня. Начисление процентов по сертификату осуществляется кредитной организацией не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов по сертификату осуществляется кредитной организацией одновременно с погашением сертификата при его предъявлении.

Внедепозитные операции коммерческого банка

К недепозитным источникам привлечения ресурсов относятся межбанковские кредиты (МБК) и кредиты, полученные от ЦБ РФ.

Свободными кредитными ресурсами торгуют устойчивые в финансовом отношении банки, у которых есть излишек ресурсов. Привлечение МБК может быть осуществлено самостоятельно, путем прямых переговоров или через финансовых посредников. В их качестве могут выступать; сами банки, брокерские конторы, фондовые биржи, финансовые дома, кредитные магазины.

На фондовом рынке распределение кредитных ресурсов осуществляется посредством аукциона. Организации и банки, желающие принять участие в проведении аукциона, должны подать в письменной форме или по факсу заявку на участие, в которой указываются: сумма средств, предлагаемая к продаже или купле, срок передачи или привлечения средств; желаемая процентная ставка, особые условия размещения; доверенные лица, которым разрешается представлять интересы сторон и подписывать документы. В результате торгов определяются конкретная сумма кредита, процентная ставка и срок предоставления МБК. При совпадении интересов покупателя и продавца заполняется регистрационное свидетельство об аукционной сделке, которое является основанием для заключения договора об МБК. За оказанное посредничество заемщик уплачивает бирже определенный процент от суммы сделки.

Однако коммерческие банки могут предоставлять друг другу ресурсы и без посредничества бирж и аукционов — путем установления прямых договорных отношений. Следует выделить несколько разновидностей межбанковских кредитов.

1. МБК, полученные от других коммерческих банков. Этот вид ресурсов весьма распространен и имеет как отрицательные, так и положительные стороны. Высокая доля МБК в общем объеме привлеченных ресурсов ведет к сильному удорожанию кредитных ресурсов банка в целом, так как это самый дорогой инструмент. Кроме того, растущая зависимость от крупных межбанковских кредитов может быть охарактеризована отрицательно, так как диверсификация привлекаемых ресурсов укрепляет ликвидность банка, а межбанковский кредит не способствует диверсификации. Желательный уровень МБК — не более 20% в ресурсной базе. Однако в современных условиях, когда привлечение срочных депозитов предприятий и населения затруднено, банк вынужден для дополнения своей ресурсной базы и обеспечения текущей ликвидности в целом все чаще прибегать к МБК, тем более что данный вид ресурсов не учитывается при исчислении и внесении в ЦБ РФ фонда обязательных резервов.

2. Кредитование путем подкрепления корреспондентского счета. Данный вид перераспределения ресурсов является скрытой формой МБК, поскольку кредит выдается в форме пополнения корреспондентского счета одного банка в другом на основе договора о корреспондентских отношениях. При этом прямой договор о предоставлении МБК не составляется, проценты за пользование ресурсами не выплачиваются, а вознаграждением является плата за остаток на корреспондентском счете. Данный вид перераспределения ресурсов используется в основном дружественными или связанными между собой иными отношениями коммерческими банками.

3. Кредитные ресурсы, полученные от других филиалов (в пределах одного и того же коммерческого банка). В общей структуре привлеченных средств эти ресурсы относятся к МБК. Однако здесь есть свои особенности, так как для получения МБК от других банков необходимо предоставление высоколиквидного залога, как правило, ценных бумаг государства. Это принуждает держать часть средств в государственных краткосрочных облигациях или высоколиквидных бумагах сторонних эмитентов, что не всегда целесообразно, так как отсутствие возможности игры на курсовых разницах при повышении или понижении тех или иных серий оставляет возможность довольствоваться доходностью к погашению, а это не всегда выгодно. В то же время предоставление других форм залога (например, зданий) требует дополнительных расходов, и весьма существенных. К тому же оформление любого залога требует времени. А когда речь идет о ликвидности банка, временные рамки сужаются порой до нескольких часов. Ресурсы, предоставляемые другими филиалами, удобны тем, что для их привлечения не требуется залог, оформление и обмен договорами происходит уже после сделки, операции осуществляются день в день. Для покупки ресурсов достаточно телефонного звонка, а гарантией совершения операции служит подтверждение, отправленное по электронной почте или по факсу. Все перечисленное делает данный инструмент наиболее мобильным и удобным, позволяющим приштекать с минимальными затратами требуемую сумму средств на любой срок от одного дня до месяца и по минимальной цене.

4. Овердрафт головного банка (для филиалов коммерческого банка). Данный вид ресурсов также можно отнести к МБК с той лишь разницей, что процентная ставка поданному виду источника привлеченных средств не является компромиссом двух сторон, достигнутым в процессе переговоров, а устанавливается головным банком директивно. Несмотря на относительно невысокую стоимость этих ресурсов, из-за непредсказуемости процентной ставки по ним наличие их в структуре привлеченных средств нежелательно. Поэтому надо изыскивать возможность для замены ресурсов головного банка на более стабильные с контролируемой процентной ставкой.

Центральный банк РФ осуществляет денежно-кредитное регулирование экономики страны и в зависимости от направления кредитной политики строит свои отношения с коммерческими банками. При этом используются такие инструменты, как изменение уровня учетной ставки (ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам), размера требований по обязательному резервированию части привлеченных банками ресурсов, объемов операций, проводимых на открытом рынке.

Основной объем централизованных кредитных ресурсов до 1994 г. предоставлялся ЦБ РФ преимущественно коммерческим банкам, созданным на базе бывших государственных специализированных банков, и предназначался прежде всего для инвестирования в приоритетные отрасли народного хозяйства: кредитование конверсионных программ, оборонных отраслей промышленности, предпосевных затрат; досрочного завоза товаров в районы Крайнего Севера; затрат на строительство объектов социального назначения (школ, больниц, жилья) и т.д. Начиная с февраля 1994 г., ЦБ РФ стал распределять кредиты на аукционной основе. С развитием рынка государственных ценных бумаг (с 1996 г.) Центральный банк РФ приступил к формированию механизма рефинансирования кредитных организаций. В настоящее время отечественные коммерческие банки могут получить в Банке России ломбардный и внутридневный кредиты, кредиты «овернайт» при условии предоставления достаточного обеспечения и соблюдении ряда требований ЦБ РФ.

В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

- разрабатывать собственную депозитную политику;

- особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

- диверсифицировать виды вкладов;

- расширять банковские услуги для привлечения потенциальных вкладчиков;

- проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков.

Банковское дело : учебник / под ред. д-ра экон. наук, проф. Б23 Г.Г. Коробовой. — изд. с изм. — М.: Экономисть, 2006.