Тема 23. Банковская отчетность

23.1. Виды и значение банковской отчетности

Результаты деятельности коммерческих банков отражаются в отчетности. Банковская отчетность может быть охарактеризована как совокупность бухгалтерской информации о хозяйственно-финансовой (уставной) деятельности банка соответствующего назначения и содержания на определенную дату. Основное назначение банковской отчетности состоит в том, что она служит источником достоверной, полной и оперативной экономической информации о деятельности коммерческого банка. Наличие такой информации, ее накопление, анализ и систематизация необходимы для выявления тенденций в развитии банка и прогнозирования дальнейшей его деятельности. Информация, содержащаяся в банковской отчетности, имеет большое значение для лиц и учреждений, заинтересованных в финансовой устойчивости и прибыльности банка, к которым относятся:

- государственные регулирующие и контролирующие органы и в первую очередь Центральный банк России;

- акционеры или владельцы банка;.

- директора, руководители и сотрудники банка;

- клиенты банка.

Для государственных регулирующих и надзорных органов, к которым относятся Центральный банк РФ, Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции, Министерство финансов РФ, отчетность коммерческих банков, предоставляемая по утвержденным формам и в установленные сроки, необходима для проведения мониторинга их финансового состояния и реализации контрольной функции. Для акционеров или владельцев банка информация, содержащаяся в формах отчетности, чрезвычайно важна для понимания того, как банк привлекает средства, каковы направления их размещения и какой результат можно ожидать от вложенных средств. Для клиентов банка важны его устойчивость и ликвидность. В случае ухудшения показателей банковской отчетности клиенты могут перевести свои средства в более надежное кредитное учреждение. Для директоров, руководителей и сотрудников банка важно знать ежедневное состояние активов, обязательств, доходов, расходов и капитала банка. Современному банкиру важно иметь ответы на следующие вопросы:

- Какие средства необходимы банку?

- Какова стоимость привлекаемых средств?

- Каковы должны быть направления использования средств?

Разрешить эти проблемы можно, только располагая полной, оперативной и достоверной информацией о состоянии дел в коммерческом банке. На основе предоставляемой банком отчетности пользователи составляют мнение о надежности банка и принимают решения о вариантах взаимодействия с данным конкретным банком. Банк, в свою очередь, должен постоянно поддерживать доверие партнеров и клиентов к своей деятельности и показывать, как он защищает их интересы.

Банковская отчетность должна отвечать определенным требованиям. С одной стороны, она должна быть доступной и понятной пользователям, т.е. давать представление об объемах ресурсов банка, их видах, сферах приложения имеющихся ресурсов, наличии резервов на возможные потери по активным операциям. С другой стороны, отчетность должна содержать и качественные характеристики деятельности банка. Такой подход к составлению отчетности позволяет всесторонне использовать имеющуюся в ней информацию в процессе планирования, исполнения и контроля за деятельностью банка.

По срокам представления выделяют следующие виды банковской отчетности:

- текущая, или периодическая, бухгалтерская отчетность;

- годовая бухгалтерская отчетность.

К первой может быть отнесена месячная и квартальная отчетность. Условно в ее состав можно отнести и оперативную ежедневную отчетность. Годовая отчетность охватывает содержание, объем и результаты работы банка за отчетный год.

В связи с тем что методологическим центром по организации бухгалтерского учета в банках России является Центральный банк РФ, в его функции входит разработка правил ведения бухгалтерского учета в банках РФ, составления и представления отчетности кредитных организаций. Эти правила обязательны для выполнения всеми кредитными организациями.

23.2. Баланс банка и принципы его построения

Основным документом, характеризующим деятельность коммерческого банка, является баланс. В отличие от предприятий, которые разрабатывают ежемесячные, квартальные и годовые балансы, коммерческие банки составляют и ежедневные балансы, которые являются внутрибанковскими документами. Их составление необходимо для осуществления оперативного контроля, анализа деятельности банка и принятия корректирующих мер по совершенствованию работы в банке. Со вступительного баланса на начало каждого цикла бухгалтерского учета начинается работа учетно-операционной службы банка, заключительным балансом на конец цикла она завершается, и одновременно начинается новый цикл. Баланс реализуется путем составления таблицы, состоящей из двух частей: актива (левая часть) и пассива (правая часть). В активе отражаются хозяйственные средства банка, а в пассиве — источники их приобретения или образования. Итог актива равняется итогу пассива. Величина этих итогов называется валютой баланса.

Баланс коммерческого банка является бухгалтерским балансом. Это означает, что номенклатура статей баланса одновременно является планом счетов бухгалтерского учета. В балансе отражаются состояние собственных и привлеченных средств банка, а также их размещение в кредитные и другие активные операции. По данным баланса осуществляется контроль за аккумулированием и размещением денежных ресурсов банка; состоянием кредитных, расчетных, кассовых и других банковских операций; правильностью отражения этих операций в бухгалтерском учете. Структура банковского баланса определяется функциональной деятельностью кредитной организации, принципами учета банковских операций и изменяется в зависимости от изменения характера операций.

Центральный банк РФ и все коммерческие банки страны для ведения бухгалтерского учета пользуются единой номенклатурой счетов баланса, определенной Планом счетов бухгалтерского учета в расчетно-кассовых центрах (РКЦ), территориальных учреждениях Банка России и других кредитных учреждениях. Единая номенклатура счетов — это единая группировка счетов баланса по главам, разделам с присвоением каждому разделу и каждому счету номера и наименования. Поэтому в балансе банков имеются единые сопоставимые показатели по всем видам деятельности. Начиная с 1 января 1998 г. в основу составления балансов кредитных организаций РФ положен новый план счетов ЦБ РФ, который разработан на основании Гражданского кодекса РФ, законов Российской Федерации «О Центральном банке РФ», «О банках и банковской деятельности в Российской Федерации».

Счета номенклатуры баланса банков подразделяются на балансовые й внебалансовые. Балансовые счета подразделяются на пассивные и активные. На активных счетах учитываются денежная наличность в кассах банка, имущество банка, выдаваемые ссуды, дебиторская задолженность, другие активы и отвлеченные средства. Пассивные счета предназначены для учета фондов банка, остатков средств на расчетных счетах клиентов, депозитов, кредиторской задолженности, прибыли банка, других пассивов и привлеченных средств. Балансовые счета сгруппированы в семи разделах главы А по принципу экономического однородного содержания и ликвидности.

Внебалансовые счета предназначаются для учета бланков строгой отчетности и ценных бумаг, платежных документов, документов по кредитным, лизинговым и иностранным операциям, т.е. тех документов и ценностей, которые не могут быть отнесены ни к активу, ни к пассиву баланса.

Все балансовые счета подразделяются на счета первого порядка — счета синтетического учета, где операции отражаются в укрупненном виде, и счета второго порядка, использование которых позволяет детализировать банковские операции. Внебалансовые счета сгруппированы в десяти разделах в трех главах В, Г, Д. В основу группировки внебалансовых счетов положен принцип однородности учитываемых ценностей, документов и сделок.

При разработке Плана счетов были учтены следующие международные принципы организации и ведения бухгалтерского учета:

- принцип непрерывности деятельности кредитной организации, который предполагает, что она будет непрерывно осуществлять свою деятельность в будущем;

- принцип постоянства правил ведения бухгалтерского учета, суть которого заключается в том, что кредитная организация должна руководствоваться одними и теми же правилами бухгалтерского учета, кроме случаев существенных перемен в правовом механизме или в своей деятельности, в противном случае должна быть обеспечена сопоставимость с отчетами других периодов;

- принцип осторожности при совершении банковских операций;

- незыблемость входящего остатка. Это означает, что остатки на балансовых и внебалансовых счетах на начало текущего отчетного периода должны соответствовать остаткам на конец предшествующего периода;

- приоритет содержания над формой: операции отражаются в соответствии с их экономической сущностью, а не с юридической формой;

- принцип раздельного отражения активов и пассивов, в соответствии с которым счета активов и пассивов оцениваются отдельно и отражаются в развернутом виде;

- принцип открытости означает, что банковские отчеты должны достоверно отражать операции кредитной организации, быть понятными информированному пользователю и не содержать двусмысленности при толковании позиции кредитной организации.

При разработке нового Плана счетов были учтены требования международных организаций в области финансовой статистики, а также изменения принципов организации экономических отношений, расширение функций отечественных коммерческих банков и круга выполняемых ими операций. Изменилась общая структура плана счетов, в основу которой теперь положено выделение в разделы однотипных по экономическому содержанию банковских операций.

В основу формирования Плана счетов положены следующие принципы:

1. Разделение счетов на активные и пассивные и отказ от использования активно-пассивных счетов. Для отражения операций, по которым возможно образование либо дебетового, либо кредитового сальдо, в Плане счетов предусматривается открытие двух парных счетов: активного и пассивного. В начале операционного дня операции по таким счетам будут отражаться по счету, имеющему остаток по результатам предыдущего дня. Нельзя допускать образования в конце дня дебетового сальдо (овердрафта) по пассивному счету или кредитового — по активному счету.

2. Двухуровневая система построения номеров счетов бухгалтерского учета. На балансе открываются счета первого порядка, которые имеют трехзначный номер. Эти счета являются инструментом синтетического учета, поскольку на них операции банка отражаются в укрупненном виде. К счетам первого порядка для детализации учета операций открываются счета второго порядка, которым присваиваются пятизначные номера. Возьмем для примера балансовый счет первого порядка № 106 «Добавочный капитал». В дополнение к нему открыты три счета второго порядка № 10601, 10602, 10603 для детализации источников формирования добавочного капитала. Исключение составляют счета главы Д, которые имеют пятизначную нумерацию.

3. Единая временная структура активных и пассивных операций по срокам их проведения. При отражении в балансе кредитной организации активных и пассивных операций с целью оперативного контроля за обеспечением его ликвидности применяется, где это необходимо, единая структура счетов второго порядка по срокам привлечения и размещения:

- до востребования;

- сроком на 1 данъ;

- сроком на 7 дней;

- сроком на 30 дней;

- сроком от 31 до 90 дней;

- сроком от 91 до 180 дней;

- сроком от 181 дня до 1 года;

- сроком от 1 года до 3 лет;

- сроком свыше 3 лет.

4. Разделение счетов по типам клиентов. При отражении операций используется единая классификация клиентов, основанная на выделении резидентов и нерезидентов, формы собственности и вида деятельности. Так, по юридическим лицам — резидентам выделены отдельные счета для отражения операций по таким банковским клиентам:

- кредитные организации;

- предприятия и организации, находящиеся в федеральной собственности, в том числе финансовые, коммерческие, некоммерческие;

- предприятия и организации, находящиеся в государственной собственности, кроме федеральной, в том числе финансовые, коммерческие, некоммерческие;

- прочие предприятия и организации, в том числе финансовые, коммерческие, некоммерческие.

На балансе банка открываются отдельные счета для учета операций по предприятиям без образования юридических лиц, физическим лицам и нерезидентам.

5. Принцип отражения в учете банковских операций по экономическому содержанию. В соответствии с этим принципом банковские операции отражаются по счетам бухгалтерского учета в зависимости от экономического содержания операции, а не от вида валют или другого признака. В связи с этим в новом Плане счетов не выделяется отдельный раздел для учета операций в иностранной валюте. Все эти операции должны отражаться в едином ежедневном бухгалтерском балансе банка только в рублях. С целью разграничения операций в рублях и в иностранной валюте на едином балансовом счете открываются отдельные лицевые счета с введением в их номера трехзначного кода валют.

6. Предоставление банкам права открытия дополнительных счетов с целью обеспечения точного отражения проводимых операций. Для учета отдельных операций, проведение которых необходимо как для самого банка, так и для его клиентов, кредитные организации вправе открывать дополнительные счета второго порядка. Так, клиент банка может воспользоваться специальным транзитным счетом. Этот счет открывается для проведения операций, связанных главным образом с приемом платежей от клиентов для последующего перечисления непосредственным получателем средств. Кредитные организации имеют право на определенный срок открывать клиентам для зачисления средств накопительные счета, режим функционирования которых имеет особенности. Расходование средств с этих счетов не допускается. По истечении срока средства с накопительных счетов должны быть перечислены на оформленные в установленном порядке расчетные или текущие счета.

7. Расчеты с филиалами. Согласно действующему Плану счетов, сохраняются счета для учета расчетов кредитной организации со своими филиалами; при этом сделано разграничение по филиалам, функционирующим на территории РФ и за границей. Кредитной организации предоставлена свобода выбора порядка учета и документооборота по одногородным дополнительным офисам, которые должны функционировать на основании утвержденных в соответствующем порядке положений о них.

8. Принцип односторонней группировки счетов бухгалтерского учета означает, что в одном разделе банковского баланса могут присутствовать как активные, так и пассивные счета. Это касается и разделов, где сгруппированы балансовые счета, и разделов по внебалансовому учету.

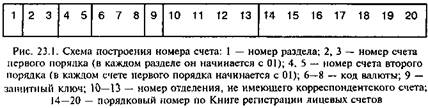

9. Нумерация лицевых счетов клиентов. При открытии клиенту лицевого счета банк присваивает ему номер и наименование. Номер лицевого счета состоит из двадцати знаков. Схема построения номера лицевого счета (кроме бюджетного счета) представлена на рис. 23.1.

В основу проведения операций по счетам бухгалтерского учета положен метод двойной записи. Это относится в полной мере и к балансовым, и к внебалансовым счетам и означает, что каждая операция должна найти свое отражение по дебету одного счета и по кредиту другого (по счетам глав А, Г, Д), по приходу одного счета и по расходу другого (по счетам главы В).

Соблюдение всех перечисленных принципов составления банковского баланса позволяет обеспечить формирование качественной бухгалтерской отчетности, позволяющей пользователям этой информации в оперативном порядке выявить слабые участки в деятельности коммерческого банка и принять своевременные меры по нормализации ситуации.

23.3. Текущая бухгалтерская отчетность

В состав текущей бухгалтерской отчетности включена ежедневная, пятидневная, ежедекадная отчетность, отчетность, характеризующая деятельность коммерческого банка по итогам месяца, и ежеквартальная отчетность. Порядок составления, содержание, сроки представления текущей бухгалтерской отчетности кредитными организациями регламентируются нормативными документами Центрального банка РФ. В настоящее время таким документом является Указание ЦБ РФ «О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации» от 24 октября 1997 г. № 7-У (с изменениями и дополнениями). В текущую отчетность по итогам месяца включаются:

- баланс;

- сводный баланс (с учетом всех филиалов коммерческого банка);

- агрегированный балансовый отчет;

- оборотная ведомость по счетам бухгалтерского учета;

- расшифровка отдельных счетов баланса по срокам привлечения и направления средств;

- расшифровка отдельных балансовых счетов для расчета экономических нормативов деятельности коммерческого банка;

- отчет о кассовых оборотах;

- отчет по картотеке к внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок»;

- сведения о межбанковских кредитах и депозитах;

- расчет экономических нормативов;

- расчет регулирования размера обязательных резервов кредитных организаций, подлежащих резервированию в ЦБ РФ;

- сведения о крупных кредитах;

- сведения об открытых корреспондентских счетах и остатках средств на них;

- расчет резерва на возможные потери по ссудам;

- сведения для расчета капитала и некоторые другие отчетные данные.

Формы ежемесячной отчетности коммерческие банки представляют в установленные сроки в территориальные учреждения Банка России по месту своего нахождения. Кредитные организации, осуществляющие операции с иностранной валютой, представляют дополнительно в территориальные учреждения ЦБ РФ отчет о движении иностранных активов и пассивов в свободно конвертируемых и в других видах валют по операциям с нерезидентами. Информация, содержащаяся в данном отчете, используется Банком России для составления платежного баланса Российской Федерации. Кроме того, коммерческие банки, осуществляющие валютные операции, обязаны представлять в учреждения Банка России специальную отчетность о ведении открытой валютной позиции и отчет о движении наличной иностранной валюты и платежных документов в иностранной валюте.

В состав отчетности, которую представляют коммерческие банки по итогам работы за квартал, помимо форм ежемесячной отчетности включаются:

- отчет о прибылях и убытках;

- расшифровка отдельных символов отчета о прибылях и убытках;

- агрегированный отчет о прибылях и убытках;

- данные о переоформлении задолженности клиентов и банков по кредитам и договорам аренды с правом последующего выкупа;

- данные о кредитном портфеле банка в разрезе клиентов — юридических лиц по отраслям экономики и клиентов — физических лиц;

- данные о дочерних и зависимых предприятиях и организациях;

- данные об использовании прибыли и фондов, создаваемых из прибыли;

- отчет о некоторых видах валютных операций (по кредитным организациям, имеющим валютную лицензию).

Для повышения оперативного контроля за финансовым состоянием кредитных организаций Центральным банком РФ разработан ряд форм отчетности со сроками представления: ежедневно, один раз в пять дней, еженедельно и ежедекадно. Ежедневно коммерческие банки должны представлять в территориальные учреждения Банка России:

- отчет об остатках средств по счетам по учету доходов федерального бюджета;

- сведения об остатках денежных средств на счетах дилеров в расчетных центрах ОРЦБ;

- отчет уполномоченных банков о проведении конверсионных операций;

- отчет об открытых валютных позициях.

К формам пятидневной отчетности следует отнести:

- оперативный отчет о кассовом исполнении федерального бюджета;

- отчет о кассовых оборотах;

- сведения об объеме средств, привлеченных кредитной организацией (по выборочному кругу банков).

Еженедельно перед территориальным учреждением ЦБ РФ отчитываются коммерческие банки, осуществляющие валютные операции. Они представляют отчет об открытых валютных позициях. В состав ежедекадной отчетности включен отчет по картотекам к внебалансовым счетам № 90903 «Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации» и № 90904 «Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации».

23.4. Годовая бухгалтерская отчетность

В состав годовой бухгалтерской отчетности коммерческих банков включаются:

- оборотная ведомость по счетам бухгалтерского учета кредитной организации за декабрь отчетного года с учетом заключительных оборотов (форма № 101);

- расчет собственных средств (капитала) (форма № 134);

- расшифровки отдельных балансовых счетов для расчета обязательных нормативов и значения обязательных нормативов (форма № 135);

- отчет о прибылях и убытках кредитной организации (форма № 102);

- данные об использовании прибыли и фондов, создаваемых из прибыли (форма № 126);

- данные о движении денежных средств (форма № 123);

- отчет о состоянии внутреннего контроля в банке;

- пояснительная записка.

Состав и сроки представления годового бухгалтерского отчета банка определяются, как правило, ежегодно отдельным нормативным документом ЦБ РФ. Составлению годового бухгалтерского отчета предшествует большая подготовительная работа. Банки прежде всего должны провести инвентаризацию всех учитываемых на балансовых и внебалансовых счетах денежных средств и ценностей, основных средств, хозяйственных и других материалов. Подвергается тщательной проверке имеющаяся у банка дебиторско-кредиторская задолженность с целью выявления и списания с баланса нереальных сумм либо принятия мер по ее погашению. Важным направлением в подготовке к составлению банковского годового отчета является анализ кредитного портфеля, в процессе проведения которого оценивается его качество, определяется объем нереальной к погашению ссудной задолженности и суммы начисленных по ней процентов. Для установления реальных активов детально изучаются другие виды активов. Одновременно тщательной проверке подвергаются все виды пассивов.

Результаты проведенной в банке инвентаризации позволяют принять необходимые меры по урегулированию выявленных расхождений. Так, выявленные излишки и недостача должны быть отражены по соответствующим счетам в отчетном году; на виновных в недостаче лиц должны быть оформлены необходимые документы. В отношении нереальных активов, безнадежных ссуд, процентов по ним и т.п. должен быть решен вопрос о списании в установленном порядке.

В процессе подготовительной работы к составлению годового отчета завершаются все операции, относящиеся к заключительным оборотам, поскольку по итогам деятельности за год в банке составляется два годовых баланса: без заключительных оборотов и с заключительными оборотами. Заключительными являются обороты по отдельным счетам и операциям, проводимые в новом году, но подлежащие учету как обороты истекшего года. Предельный срок совершения заключительных оборотов устанавливается Банком России. В течение периода с 1 января по день окончания заключительных оборотов ведутся отдельные бухгалтерские журналы по этим оборотам, в которых январь обозначается числом «13». В первый рабочий день нового года по всем лицевым счетам клиентам вручаются или отсылаются почтой выписки из лицевых счетов с остатками на 1 января нового года. С этой целью составляются проверочные ведомости. При этом составляется оборотная ведомость по всем заключительным оборотам, а затем оборотная ведомость за год и баланс но состоянию на 1 января с включением заключительных оборотов.

Ответственность за своевременное и качественное составление годового отчета коммерческого банка возложена на руководителя и главного бухгалтера банка. В обязанности главного бухгалтера входит проведение сверки отчетных данных всех форм отчетности с данными баланса на 1 января нового года с учетом заключительных оборотов, с актами ревизий, инвентаризации денежных и других материальных ценностей. В отчете о прибылях и убытках отражаются реальные доходы и расходы банка, конечный результат деятельности банка за истекший год. В объяснительной записке должна быть дана оценка состояния учета в банке и в подчиненных ему предприятиях и организациях. Кроме того, в этой записке могут содержаться и сведения, которые не содержатся в банковском отчете, но являются важными для характеристики работы коммерческого банка.

Банковское дело : учебник / под ред. д-ра экон. наук, проф. Б23 Г.Г. Коробовой. — изд. с изм. — М.: Экономисть, 2006.