Тема 21. Управление банковскими рисками

21.1. Сущность и классификация банковских рисков

Банковские риски входят в систему экономических рисков, а поэтому являются сложными уже по своей природе. Находясь в системе, они испытывают на себе влияние других экономических рисков, являясь одновременно специфическими, самостоятельными рисками.

Вопрос о риске в экономике очень важен, поскольку с ним тесно связан процесс принятия решений в условиях информационной неопределенности. Разобраться в том, что такое риск, очень важно. Практический опыт свидетельствует, что тот, кто умеет рисковать, — оказывается в большом выигрыше. Поэтому люди, обладающие способностью к риску, но подчиняющиеся при этом необходимым регламентациям, — важное достояние экономического сообщества, ценный ресурс устойчивого развития современной национальной экономики.

Понятие банковского риска появилось в российской экономической литературе лишь в последние годы в связи с ориентацией на развитие рыночных отношений в нашем государстве.

Термин «риск» в толковых словарях русского языка определяется как «возможная опасность, действие наудачу в надежде на счастливый исход», а также «рисковать — принимать на себя всю ответственность, все последствия чего-либо», т.е. в основе риска лежит неуверенность в будущем. Традиционно выделяются два определения риска. Первое базируется на причинах риска и их неопределенности (например: я не знаю, как будет меняться процент). Второе определение риска основывается на самом воздействии на риск. Отсюда риск — это негативные отклонения от поставленной цели (например: жду, что кредит будет возвращен, а его не возвращают). Этимология термина «риск» восходит к латинскому reskum, что означает риск на море, опасность или то, что разрушает. В соответствии со здравым смыслом риск — это нечто такое, чего необходимо избегать. В экономическом смысле риск требует определенной компенсации, поэтому в научной литературе термин «риск трактуется в соотношении риск — доход или риск — прибыль.

Вопрос об определении банковского риска является дискуссионным. Некоторые авторы не согласны с определением банковского риска как возможных убытков банка и определяют риск как ситуацию принятия решения, характеризующуюся неопределенностью информации. Отсюда банковский риск — ситуация, порожденная неопределенностью информации, используемой банком для управления и принятия решений.

Причины риска — самые разнообразные: экономические кризисы, рост внешней задолженности, финансовые инновации, инфляционные процессы, рост расходов банка и др.

Классическое учение о банковской системе исходит из существования трех ведущих критериев, которые следует учитывать банкам: ликвидность, рентабельность и безопасность.

В практической банковской деятельности предполагается либо одинаковая значимость целей, либо максимизация прибыли при поддержании ликвидности и учете безопасности.

Как свидетельствует зарубежная практика, содержательная сторона риска, способы его установления постоянно подвергаются модификации. На это влияет ряд причин, среди которых можно выделить следующие группы:

- Изменение структуры рынка:

- Обострение конкуренции.

- Универсализация банков.

- Экспансия отделений.

- Выравнивание структуры клиентов.

- Колебания величины процентов, обусловленные внешними факторами: конъюнктурной, денежной политикой, усилением небанковской конкуренции.

- Повышенные требования клиентов, что находит выражение в растущей чувствительности цен и более дифференцированном спросе на банковские услуги.

- Рост банковских расходов.

- Повышение значения и количественный рост типичных банковских рисков, которые всегда имеют место (кредитный риск, процентный риск и др.).

- Тенденции стагнации темпов экономического роста, которые имеют значение для собственного развития банков.

Банковские риски охватывают все стороны деятельности банков. Классификационная структура банковских рисков базируется на концептуальной основе экономического риска.

Существуют различные подходы к классификации банковских рисков. По одному из них важными элементами, позволяющими дать экономическую классификацию банковских рисков, являются:

- тип и вид коммерческого банка;

- сфера влияния и возникновения банковского риска;

- состав клиентов банка;

- метод расчета риска;

- степень банковского риска;

- распределение риска во времени;

- характер учета риска;

- возможность регулирования банковского риска;

- методы такого регулирования.

Другой подход к изучению структуры рисков банковских учреждений основан на подразделении банковских рисков на экономические и политические, В свою очередь, и политические, и экономические риски могут быть внешними и внутренними. К внешним относятся риски, непосредственно не связанные с деятельностью банка. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и пр. К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (заемщиков) или его конкретных контрагентов.

Традиционная структура банковских рисков предусматривает выделение внешних и внутренних рисков. Внешние риски делятся на две группы: I группа — риски ликвидности; II группа — риски успеха.

Риски ликвидности включают:

- риск пролонгации, когда вклады отзываются до их срока (депозитный риск);

- риск срока, когда кредит не возвращается в срок (кредитный риск);

- риск новых, непланируемых кредитов;

- риски по новым видам деятельности: факторинговые, лизинговые, рыночные и др.;

- прочие риски.

К рискам успеха относятся:

- отраслевой риск;

- страновой риск;

- процентный риск;

- валютный риск;

- прочие риски.

Как следует из приведенной структуры, основным риском ликвидности является кредитный риск. Следует, однако, иметь в виду, что в последние годы банками активно проводятся инвестиционные операции с ценными бумагами, а поэтому усиливается значение рыночного риска.

Встречается и иная классификация банковских рисков, поскольку сложно провести жесткую границу между различными видами рисков. Как правило, многие риски между собой взаимосвязаны, но все они в конечном счете влияют на баланс банка в целом.

Часто выделяется финансовый риск. Причем его содержание в разных структурных классификациях неодинаково. В одних случаях в финансовый риск включают кредитный риск и риск ликвидности; и других — дополнительно процентный риск и риск структуры капитала. В качестве самостоятельного рассматривается проектный банковский риск. Это сложный риск, состоящий, в свою очередь, из трех видов риска:

- отдельно стоящий риск, т.е. риск, исключительно связанный с самим проектом, независимо от заемщика;

- внутрифирменный риск;

- рыночный или портфельный риск, характеризующий, насколько конкретный проект подходит общему банковскому кредитному портфелю, помогает ли он диверсифицировать банковские кредиты или увеличивает их концентрацию на определенной отрасли, категории сроков платежей и т.д.

В американской практике выделяются следующие типы рисков:

- риски балансового отчета (финансовые риски): кредитный риск, риск ликвидности, процентный риск, риск структуры капитала (риск левеража);

- риски финансовых услуг (риски реализации): операционные риски, технологические риски, риски инноваций, стратегические риски;

- внешние риски: макроэкономические риски, конкурентные риски, законодательные (правовые) риски.

В приведенной классификации внешние риски понимаются более широко, чем в рассмотренной выше; в ней, в частности, выделяются законодательные риски. Кроме того, внешние риски не увязываются с текущей деятельностью банка и его финансовыми рисками. Однако во всех классификациях основные виды банковских рисков представлены независимо от их группировок.

Внутренние риски обусловлены технико-организационной сферой деятельности банков и их организационной структурой. Эти риски не связаны с чисто денежными факторами и имеют персональное, вещественно-техническое и организационное значение. Выделяют три вида внутренних рисков:

- риски персонального вида (риски сотрудников), т.е. кадровые риски. Различаются количественные и качественные риски персонального вида. Под количественными понимаются все риски, связанные с поиском и включением сотрудников в работу. Качественные риски связаны с профессиональным уровнем и чертами характера;

- риски материально-технического вида, связанные с материально-технической базой банков, ее уровнем;

- структурно-процессуальные риски представлены взаимодействием рисков первого и второго вида. Среди них выделяются особые риски:

- риск, который связан с применением машин в банковской деятельности. Клиенты предпочитают «живой контакт», а не преимушественно машинный. Чтобы не потерять клиентов, нужно определить границу применения технических средств. Должен быть найден оптимум между индивидуальным обслуживанием клиентов и рационализацией банковской деятельности;

- риск, связанный с психологической подготовкой кадров, их компетентностью;

- организационный риск. Чтобы избежать этого риска, необходимы умелое распределение ответственности банковских кадров, их правильная расстановка. Каждый четко должен знать свои обязанности и нести за них ответственность, в том числе и материальную. Поэтому нужны современные организационные банковские структуры и понимание всеми работниками банка его политики.

Несмотря на то что банки в своей деятельности соприкасаются с многочисленными рисками, причины банковского краха обычно вызываются следующими обстоятельствами:

- серьезными ошибками, допущенными руководством банка при проведении процентной политики;

- серьезными ошибками при формировании кредитного портфеля;

- несовершенством организационной структуры;

- кадровыми рисками.

Анализ приведенных выше классификаций банковских рисков позволяет выделить базовые критерии, лежащие в основе классификационной структуры банковских рисков. Такими критериями являются: сфера возникновения рисков (внутренние, внешние), состав клиентов банка (форма собственности, отрасль экономики, объем собственного капитала), вид банковских операций (кредитные, валютные, депозитные и т.д.).

Приведенные классификации банковских рисков позволяют определить действительное место отдельного риска в составе общебанковских рисков и его соподчиненность в этой системе. Необходимость классификации банковских рисков заключается в выборе соответствующего метода анализа того или иного риска, оценки его уровня и степени влияния на деятельность банка в целом.

21.2. Организация работы коммерческого банка по управлению рисками

Деятельность коммерческого банка по управлению рисками должна быть организована. С этой целью в банке могут быть созданы специализированные комитеты по управлению риском. Обычно выделяется целевой комитет по кредитной политике (по кредитным рискам). Этим подчеркивается особая роль кредитного риска. Одновременно создается комитет с более широкой сферой деятельности для управления по существу всем комплексом банковских рисков — комитет по управлению рисками, связанными с активами и обязательствами.

В состав комитета кредитного риска входит председатель — директор (руководитель банка); членами его являются: руководитель кредитного отдела, руководители подразделений по анализу кредитных рисков, руководитель научно-исследовательского отдела, а также при необходимости руководители некоторых других отделов.

Функции комитета кредитного риска:

- разработка и мониторинг действующей кредитной политики;

- разработка политики рейтинга кредитов;

- разработка критериев для выдачи новых кредитов;

- установление ограничений на ссуды в зависимости от отрасли и типа бизнеса;

- регулярная оценка риска кредитного портфеля;

- разработка политики возврата ненадежных ссуд;

- разработка стандартов на кредитную документацию;

- пересмотр состава кредитного предложения;

- разработка стандартов кредитных залогов;

- пересмотр политики определения стоимости кредита (процента за кредит);

- разработка политики расширения или сужения кредитов.

Этот перечень функций комитета кредитного риска может быть пересмотрен и дополнен. Каждый коммерческий банк с учетом особенностей своей деятельности определяет конкретные функции комитета кредитного риска.

В состав комитета по управлению рисками, связанными с активами и обязательствами, входит председатель — директор (руководитель) банка; членами комитета являются: руководители кредитного отдела, отдела денежного обращения (кассового отдела), руководитель научно-исследовательского отдела, главный бухгалтер, руководитель контрольной службы (службы финансового контроля, внутреннего аудита и др.), а также при необходимости руководители других подразделений.

Функции комитета:

- разработка и мониторинг процентной политики банка;

- разработка валютной политики банка;

- регулярная оценка рыночного (инвестиционного) риска;

- мониторинг состояния банковской ликвидности;

- мониторинг состояния банковских ресурсов;

- разработка политики управления капиталом банка;

- соблюдение действующего законодательства в отношении рисков.

Комитету могут быть делегированы и другие функции, обусловленные особенностью деятельности конкретного коммерческого банка.

Банки по своей природе призваны олицетворять надежность и безопасность, поэтому организация процесса управления рисками является одним из ключевых элементов в банковской политике в области предотвращения, регулирования и минимизации рисков. Банковская рисковая политика — это мероприятия, которые проводит банк для достижения поставленных целей. Каждый банк в интересах безопасности проводит защитные мероприятия против риска, которые и составляют содержание рисковой политики. Она осуществляется в двух направлениях:

- предотвращение риска;

- смягчение необратимых рисков.

Для обеспечения финансового равновесия банка формулируются цели рисковой безопасности. Среди них главные:

- активные мероприятия по предотвращению риска;

- мероприятия по свершившемуся риску.

Наряду с рисковой инициативой отдельного банка есть и коллективные подходы к обеспечению безопасности (например, системы страхования вкладов и др.). Инструментами рисковой политики являются: банковский договор и устав банка.

Банк отвечает за ошибки в расчетах, возмещает убытки клиентов из-за неправильной банковской информации, из-за ошибок в проведенных банками проверках по поручению клиентов.

Разрабатывая собственную политику управления рисками, коммерческий банк должен четко выделить в ней свою стратегию, а также рамки (границы) этой политики. Определяя стратегию, банк рассматривает целый ряд проблем — от мониторинга риска до его стоимостной оценки. Стратегия управления риском должна позволять использовать все возможности развития собственного бизнеса и одновременно удержать риск на управляемом уровне.

Большую роль в реализации стратегии играют границы рисковой политики банка. Они предполагают умение банка выбрать такие риски, которые он может правильно оценить и которыми может эффективно управлять. Решив принять определенный риск, банк должен быть готов управлять этим риском, отслеживать его. При разработке рисковой политики банк должен придерживаться определенных принципов, касающихся различных ее направлений и этапов. Необходимо не только определить зоны риска, измерить его, но и отработать системы контроля, финансирования риска. В частности, система контроля должна предусматривать координацию деятельности всех подразделений и служб банка по этому вопросу, а также экономическое стимулирование уменьшения риска, мониторинг и эффективность процедур управления риском. Нормативной базой процесса формирования и реализации рисковой политики банка является Инструкция Банка России № 110-И от 16 января 2004 г. «Об обязательных нормативах банков».

В рамках банковской рисковой политики можно выделить следующие мероприятия по преодолению риска:

- избежание риска (например, кредит не выдается);

- сокращение риска, его регулирование:

- проверка платежеспособности клиента и текущий контроль;

- страхование риска, использование залога;

- разделение риска, когда общая сумма кредита, а следовательно, и риск делятся на несколько банков (в рамках банковского консорциума);

- банк берет себе премию с клиента за то, что он идет на риск (ее размер предусматривается в кредитном договоре);

- рассеивание риска (кредит выдается многим должникам, чьи риски не связаны друг с другом);

- ограничение риска определенными нормативами, которые устанавливаются центральным банком. Для российских коммерческих банков такие нормативы установлены Инструкцией № 1 «О порядке регулирования деятельности коммерческих банков», где приводятся также коэффициенты риска активов коммерческого банка;

- предусмотрение риска в балансе банка.

Российские коммерческие банки в соответствии с указаниями Центрального банка РФ обязаны создавать резерв на возможные потери по ссудам. Это касается всех ссуд, выданных в рублях. Данный резерв используется только для покрытия непогашенной клиентами (банками) ссудной задолженности по основному долгу.

Разрабатывая мероприятия по преодолению риска, необходимо иметь в виду, что риск проходит через различные фазы: скрытую и открытую. Для каждой из них следует проводить свои мероприятия.

Схематично процесс преодоления риска (на примере кредитного риска) можно представить следующим образом:

В случае возникновения риска коммерческими банками привлекаются соответствующие источники его покрытия. Основными внутренними источниками покрытия риска являются: собственный капитал банка и резервы банка.

Собственный капитал используется в крайнем случае, но это уже банкротство банка. В отдельных случаях коммерческие банки могут потребовать от своих соучредителей дополнительных средств на покрытие риска, если они с этим согласятся. Кроме внутренних, есть еще и внешние источники покрытия риска (например, за дочерние банки отвечает материнский банк).

Кроме того, существует централизованный порядок поддержания банковской ликвидности. В большинстве стран этот порядок ограничен реализацией методов денежно-кредитной политики центрального банка, что характерно и для нашей страны. В некоторых странах дополнительно действует специальная система поддержания ликвидности банков. Так, в ФРГ в 1974 г. был создан специальный консорциональный банк для поддержания ликвидности. В нем участвуют банковские союзы различных банков, принимает участие и центральный банк — Бундесбанк. Консорциональный банк проводит страхование кредитов от риска, причем не для отдельно взятого банка, а на уровне банковских союзов. Этот опыт особенно ценен для российских банков.

Таким образом, надежная и стабильная деятельность банков находится в прямой зависимости от организационной структуры управления рисками, которая призвана координировать, детализировать и осуществлять последовательный контроль за мероприятиями по снижению банковских рисков.

21.3. Кредитный риск: содержание, оценка, причины и методы управления

Традиционно кредитный риск определяется как риск невозврата денег должником в соответствии со сроками и условиями кредитного договора. В определении сущности кредитного риска существуют различные подходы. Одни авторы включают в понятие «кредитный риск» опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Другие понятие кредитного риска связывают с получаемой банками прибылью: кредитный риск — это возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг. Такой подход отражает лишь одну сторону воздействия кредитного риска на прибыль банка — отрицательную, связанную с негативными последствиями кредитования. В то же время исход кредитной сделки может быть и положительным, не исключая при этом наличия определенного уровня риска на протяжении действия кредитного договора.

В основе другого определения кредитного риска лежит неуверенность кредитора в том, что должник будет в состоянии выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Это может быть вызвано:

- неспособностью должника создать адекватный будущий денежный ноток в связи с непредвиденными неблагоприятными изменениями в деловом, экономическом или политическом окружении, в котором оперирует заемщик;

- неуверенностью в будущей стоимости и качестве (ликвидности и возможности продажи на рынке) залога под выданный кредит;

- кризисами в деловой репутации заемщика.

Кредитный риск в одинаковой степени относится как к банкам, так и к клиентам и может быть связан с вероятностью спада производства или спроса на продукцию определенной отрасли, невыполнением по каким-то причинам договорных отношений, трансформацией видов ресурсов (чаще всего по сроку) и форс-мажорными обстоятельствами.

Рассматривая вопрос о сущности кредитного риска, необходимо определить его как риск, связанный с движением кредита. Сущность кредитного риска находится в неразрывной связи с сущностью категорий кредита (т.е. формой движения ссудного капитала). Следовательно, сферой возникновения кредитного риска может быть одна из стадий движения ссужаемой стоимости (рис. 21.1).

В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все движение кредита и является всеобщим и объективным свойством любой кредитной сделки. Следовательно, нарушение по каким-либо причинам всеобщего свойства кредита приводит к возникновению негативных последствий, убытков, потерь от невозврата ссуды, т.е. к кредитному риску. Одной из сущностных характеристик кредитного риска является несоблюдение принципа возвратности кредита, возникающего в результате разрыва кругооборота движения ссужаемой стоимости.

Таким образом, можно сделать следующие выводы:

- кредитный риск и неопределенность — это два взаимосвязанных понятия, характеризующие действия банка на рынке кредитных операций, так как решения по кредитной сделке банки часто принимают в условиях неопределенности;

- вероятность наступления позитивного или негативного результата имеет стоимостное выражение — это прибыль или убыток, которые получит кредитор;

- кредитный риск — это потенциальная вероятность возникновения потерь банка;

- сферой возникновения кредитного риска является процесс движения ссужаемой стоимости, а причинами его возникновения — различные рискообразуюшие факторы;

- риск — это регулируемая экономическая категория, поскольку, основываясь на результатах оценки конкретной экономической ситуации и путем сопоставления ее с прогнозируемым вариантом события, мы можем соразмерить реальность целей и возможностей.

Итак, кредитный риск — это потенциальная возможность потерь основного долга и процентов по нему, возникающая в результате нарушения целостности движения ссужаемой стоимости, обусловленной влиянием различных рискообразующих факторов.

Центральное место в процессе минимизации кредитного риска принадлежит определению методов его оценки по каждой отдельной ссуде (заемщику) и на уровне банка (кредитного портфеля) в целом. Под оценкой кредитного риска заемщика обычно понимают изучение и оценку качественных и количественных показателей экономического положения заемщика. Работа по оценке кредитного риска в банке проводится в три этапа. На первом этапе производится оценка качественных показателей деятельности заемщика, на втором — оценка количественных показателей и на заключительном этапе — получение сводной оценки-прогноза и формирование окончательного аналитического вывода.

Одним из важных методов оценки кредитного риска является метод оценки кредитоспособности клиента, который осуществляется на основе анализа, направленного на выявление его финансового состояния и его тенденций.

Основными источниками информации для оценки кредитного риска заемщика являются: финансовая отчетность, сведения, предоставленные заемщиком, опыт работы с данным клиентом других лиц, схема кредитуемой сделки с технико-экономическим обоснованием получения ссуды, данные инспекции на месте.

Качественный анализ реализуется по этапам:

- изучение репутации заемщика;

- определение цели кредита;

- определение источников погашения основного долга и причитающихся процентов;

- оценка рисков заемщика, принимаемых банком косвенно на себя.

Репутация заемщика изучается весьма тщательно, при этом очень важным является изучение кредитной истории клиента, т.е. прошлого опыта работы с ссудной задолженностью клиента. Внимательно изучаются и сведения, характеризующие деловые и личностные качества индивидуального заемщика. Устанавливаются также факты или отсутствие фактов неплатежей по ссудам, протеста надлежащим образом оформленных векселей и т.д.

Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи ссуды. Под анализом кредитоспособности заемщика понимается оценка банком заемщика с точки зрения возможности и целесообразности предоставления ему ссуд, определения вероятности их своевременного возврата в соответствии с кредитным договором. С этой целью используют: финансовые коэффициенты, анализ денежного потока, оценку делового риска.

В США для оценки кредитоспособности потенциального заемщика и, следовательно, минимизации кредитного риска используют подход, получивший название 5«С», в основе которого лежат следующие критерии оценки риска:

- репутация клиента — Customer character;

- платежеспособность — Capacity to pay;

- капитал — Capital;

- обеспечение ссуды —- Collateral;

- экономическая конъюнктура и ее перспективы — Current business conditions and goodwill.

В Великобритании также распространена практика анализа кредитоспособности заемщика, известная под названием «Parts»:

- назначение, цель кредита — Purpose;

- размер ссуды — Amount;

- погашение задолженности — Repayment (основного долга и процентов);

- срок — Term;

- обеспечение ссуды — Security.

Наиболее приемлемыми являются методы оценки кандидата в заемщики PARSER и CAMPARI, используемые в английских клиринговых банках, которые позволяют наиболее полно изучить многоплановый характер заемщиков.

PARSER расшифровывается следующим образом:

- информация о персоне потенциального заемщика, его репутации — Person;

- обоснование суммы испрашиваемого кредита — Amount;

- возможность погашения — Repayment;

- оценка обеспечения — Security;

- целесообразность кредита — Expediency;

- вознаграждение банка (процентная ставка) за риск предоставления кредита — Remuneration.

CAMPARI расшифровывается так:

- репутация заемщика — Character;

- оценка бизнеса заемщика — Ability;

- анализ необходимости обращения за ссудой — Means:

- цель кредита — Purpose;

- обоснование суммы кредита — Amount;

- возможность погашения — Repayment;

- способ страхования кредитного риска — Insurance.

Существуют и иные подходы к анализу кредитоспособности клиентов. В основе этого анализа лежит сбор необходимой информации, наиболее полно характеризующей клиента. Например, юридический акт — Положение «В», определяющее основные критерии, которые должны соблюдаться при составлении банками анкет (заяапений на выдачу кредита) и определении кредитоспособности клиента. В частности, в Положении «В» предусматривается, каким образом информация о клиентах может использоваться банком в балльных системах оценки кредитоспособности; определяется круг информации, которая не может запрашиваться банком и использоваться против клиента. Положение обеспечивает условия для лучшей оценки кредитоспособности клиента (например, заемщик обязан включать в анкету информацию о муже (жене) при обращении в банк за ссудой независимо от наличия солидарной ответственности по долгам). Кредиторы обязаны уведомлять заемщиков о возможности предоставления им ссуды в течение 30 дней с момента получения заявления на выдачу ссуды.

В зарубежной экономической литературе широко используется метод анализа SWOT (S — strong, W — weak, О — opportunities, T — threat), который позволяет Выявить сильные и слабые стороны заемщика, его потенциальные возможности и риски. Таким образом, основными целями анализа информации, характеризующей уровень кредитоспособности заемщика, являются:

- определение сильных сторон ситуации заявителя;

- выявление слабых сторон потенциального заемщика;

- определение специфических факторов, являющихся наиболее важными для продолжения успеха заемщика;

- возможные риски при кредитовании.

Анализ банкирами финансовых отчетов клиентов можег быть внутренним и внешним. Внешний анадю включает сравнение данного заемщика с другими; внутренний анализ предполагает сравнение различных частей финансовой отчетности друг с другом в течение определенного периода времени в динамике. Внутренний анализ нередко называют анализом коэффициентов. Несмотря на важность для аналитического процесса, финансовые коэффициенты имеют два важных недостатка: 1) не дают информации о том, как протекают операции клиента; 2) представляют прошлую информацию, в то время как кредиты будут предоставляться в будущем. Поэтому аналитику банка приходится работать не только с фактическими данными, но и с оценкой «сложной» информации (взглядов, оценок, прогнозов и т.д.). Кредитная заявка клиента может быть отвергнута, если, скажем, предоставление ссуды будет нарушением кредитной политики банка.

Однако нередко требуется более полный анализ, например на основе оценки движения денежных средств заемщика, т.е. в процессе анализа денежного потока. Денежный поток — это измеритель способности заемщика покрывать свои расходы и погашать задолженность собственными ресурсами. Подобного рода анализ проводят с использованием отчета о движении денежных средств заемщика.

Составление отчета о движении денежных средств позволяет ответить на следующие вопросы:

- обеспечивает ли заемщик себя денежными средствами для дальнейшего роста финансовых активов;

- является ли рост заемщика столь стремительным, что ему требуется финансирование из внешних источников;

- располагает ли заемщик избыточными средствами для использования их на погашение долга или последующего инвестирования.

Отчет о движении денежных средств заемщика целесообразно использовать для анализа перспектив погашения ссуды.

Важной особенностью кредитования клиентов в индустриально развитых странах Запада является то, что в центре любого процесса предоставления кредита заемщику (физическому или юридическому лицу) стоит человек. Например, в Германии независимо от вида предоставляемого кредита, т.е. от выдачи потребительского или, скажем, инвестиционного фирменного кредита, заемщик должен представить ряд документов, свидетельствующих о его личных качествах и личной кредитоспособности.

Информация, интересующая немецкий банк при решении вопроса о предоставлении кредита, включает следующие сведения.

- Характеристика личных свойств предпринимателя: характер, манеры, поведение, внешность, выразительность речи, степень откровенности (в вопросах экономического и финансового положения), возраст, семейное положение, семейные обстоятельства, социальная роль вне предпринимательства, почетные должности, хобби.

- Общее образование (копия свидетельства об окончании учебного заведения), квалификация, склад ума, отношение к риску (азартность), интерес к экономике и организации производства, способности к планированию.

- Техническая квалификация: специальное образование, ход профессионального развития, опыт, специализация в работе.

- Физическое состояние: состояние здоровья (с учетом прошлых и хронических заболеваний), пределы нагрузки, занятия спортом.

- Имущество: степень участия в делах предприятия, личное имущество, владение недвижимостью, другие источники дохода, личные доходы из прибыли предприятия, личные долги, налоговые долги, имущественное положение членов семьи, интенсивность отношений с кредитными учреждениями, участие в конкурсах.

Все перечисленные условия имеют различное значение для каждого конкретного заемщика. Например, в немецких банках при долговременных отношениях клиента и банка, когда последнему известны регулярные доходы и расходы клиента, предоставление кредита осуществляется по сути дела автоматически.

Наряду с использованием анкет клиентов для анализа их кредитоспособности банки могут получить информацию из местных кредитных бюро. Эту информацию также используют для анализа кредитоспособности клиента. В западных странах закон предусматривает возможность для клиента проверять информацию, которая касается его финансового положения и находится в кредитном бюро. При выявлении ошибки клиент заявляет о ней в бюро для ее исправления. А бюро в свою очередь сообщает об этом всем кредиторам, получившим ошибочную информацию о клиенте. Если точность информации вызывает сомнения и споры, то клиент может постоянно вносить в файлы свою интерпретацию ошибки.

В настоящее время в Германии все коммерческие банки обязаны предоставлять информацию о всех ссудах и заемщиках в специальный департамент Бундесбанка, что позволяет систематически анализировать, контролировать данную сферу деятельности банков и вносить определенные коррективы по мере необходимости. Во Франции и Бельгии коммерческие банки имеют право получить информацию о неплательщиках по ссудам из центрального банка. В других странах это право отсутствует из-за необходимости сохранения банковской тайны. Но существует возможность перевести, например, вклад клиента в банк, предоставивший ссуду.

Необходимо также оценить репутацию заемщика. Один из возможных методов ее оценки — метод кредитного скоринга. Модель проведения скоринга обычно разрабатывается каждым банком самостоятельно, исходя из особенностей, присущих банку и его клиентуре, с учетом характера банковского законодательства и традиций страны. Техника кредитного скоринга была впервые предложена американским экономистом Д. Дюраном в начале 40-х годов для отбора заемщиков по потребительскому кредиту. Д. Дюран выделил группу факторов, позволяющих, по его мнению, с достаточной достоверностью определить степень кредитного риска при предоставлении потребительской ссуды тому или иному заемщику. Он использовал следующие коэффициенты при начислении баллов:

- возраст: 0,1 балла за каждый год свыше 20 лет (максимум 0,30);

- пол: женщины — 0,40, мужчины — 0;

- срок проживания: 0,042 за каждый год проживания в данной местности (максимум 0,42);

- профессия: 0,55 за профессию с низким риском, 0 — за профессию с высоким риском и 0,16 для других профессий;

- работа в отрасли: 0,21 — предприятия общественного пользования, государственные учреждения, банки и брокерские фирмы;

- занятость: 0,059 — за каждый год работы на данном предприятии (максимум 0,59 балла);

- финансовые показатели: 0,45 — за наличие банковского счета, 0,35 — за владение недвижимостью, 0,19 — при наличии полиса по страхованию жизни.

Применяя эти коэффициенты, Д. Дюран определил границу, разделяющую «хороших» и «плохих» клиентов, — 1,25 балла. Клиент, набравший более 1,25 балла, считался кредитоспособным, а набравший менее 1,25 — нежелательным для банка.

Метод скоринга позволяет провести экспресс-анализ заявки на кредит в присутствии клиента. Например, во французских банках клиент, обратившийся с просьбой предоставить ему персональную ссуду и заполнивший анкету, может получить ответ о возможности предоставления ссуды в течение нескольких минут.

Американские банки сегодня разрабатывают различные подходы для анализа кредитоспособности своих клиентов. Причем каждый конкретный банк устанавливает собственную систему оценки кредитоспособности потенциального заемщика исходя из конкретных условий сделки, приоритетов в работе банка, его специализации, места на рынке, конкурентоспособности, взаимоотношений с клиентурой, уровня экономической и политической стабильности в стране и т.д.

Большинство американских банков используют в своей практике: 1) системы оценки кредитоспособности клиентов, основанные на экспертных оценках анализа экономической целесообразности предоставления ссуды и 2) бамьные системы оценки кредитоспособности клиентов. Применение количественной оценки кредитоспособности клиента предполагает присвоение определенной группы тому или иному виду кредита, тому или иному типу заемщика и определяет в баллах значение различных характеристик потенциального заемщика. Затем банкир подсчитывает общее количество баллов и сравнивает с моделью предоставления ссуды или отказа в ее выдаче.

Балльные системы оценки создаются банками на основе эмпирического подхода с использованием регрессионного математического анализа или факторного анализа. Эти системы используют исторические данные о банковских «хороших», «надежных» и «неблагополучных» ссудах и позволяют определить критериальный уровень оценки заемщиков.

Итак, если общая сумма баллов превышает сумму, указанную в модели, то банк предоставляет заемщику кредит, если же она ниже названной суммы, то в кредите отказывают. Обычно существует определенный разрыв между минимальной и максимальной суммой баллов, и когда фактическое число баллов попадает в этот промежуток, то банк принимает решение о кредитовании исходя из общеэкономических и юридических факторов.

Очевидно, что использование балльных систем оценки кредитоспособности клиентов — это наиболее объективный и экономически обоснованный процесс принятия решений, нежели использование экспертных оценок. Единственная сложность заключается в том, что балльные системы оценки кредитоспособности клиента должны быть статистически тщательно выверены и требуют постоянного обновления информации, что может быть дорого для банка. Поэтому небольшие банки, как правило, не разрабатывают собственные модели анализа кредитоспособности клиентов из-за высокой стоимости их подготовки и ограниченной информационной базы.

Оценка кредитного риска банка предполагает, с одной стороны, анализ динамики роста кредитных вложений коммерческого банка, а с другой — их качественный анализ, который основан на детальном рассмотрении каждого кредитного договора, объекта кредитования, сроков, сумм, возможных рисков по отдельным ссудам, обеспечения кредита и т.д.

Анализ и группировка кредитов по качеству имеют важное значение. Под качеством кредита понимается степень кредитного риска, присущая данной ссуде. Уровень показателя качества кредита обратно пропорционален уровню кредитного риска (чем выше качество ссуды, тем меньше вероятность ее невозврата или задержки погашения, и наоборот). В отличие от показателей кредитного риска качество кредита или кредитного портфеля банка — это реальная величина, определяемая поуже предоставленным банком ссудам. Зная структуру кредитного портфеля по категориям качества кредита и определив статистическим путем средний процент проблемных, просроченных, безнадежных ссуд по каждой категории (в том числе потребительских, ипотечных и др.), банк получает возможность осуществлять ряд мероприятий, направленных на снижение потерь по кредитным операциям.

Анализ кредитного портфеля

Кредитный риск находится в прямой зависимости от качества кредитного портфеля. Кредитный портфель — это результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени. Качественная оценка риска кредитного портфеля становится особенно актуальной в связи с диверсификацией банками своих операций.

Анализируя качество кредитного портфеля, российские банки в последние годы осуществляют ранжирование кредитов, т.е. используют метод систематической и объективной классификации ссудного портфеля в соответствии с характеристиками качества и риска. Основные цели ранжирования кредитов:

- повышение эффективности ссудных операций;

- улучшение качества портфеля за счет: использования предупреждающих сигналов; улучшения управленческой информации и контроля; определения стандартов и установления границ ответственности;

- создание основы для управленческих решений.

Важнейшими факторами, в соответствии с которыми осуществляется ранжирование кредитов, является состояние отчетности, информация о состоянии дел и счетов клиента, отношения с клиентами, наличие обеспечения. Чтобы обезопасить себя от заведомо безвозвратных ссуд, банк должен строить свою работу с клиентами, используя две аксиомы, проверенные временем:

- заниматься кредитованием преимущественно тех направлений, в кредитовании которых у банка уже накоплен значительный опыт;

- не выдавать ссуды за пределы обслуживаемого региона.

Отсутствие понимания необходимости тщательного анализа качества ссудной задолженности (особенно предварительного анализа возвратности ссуды) во многом объясняет неустойчивое положение многих отечественных банков. Отчасти низкое качество ссудного портфеля определяется общим кризисным состоянием общества. Основными отличительными чертами кредитных портфелей российских банков можно считать: краткосрочность кредитов, формирующих портфель, и повышенную рискованность портфеля. Краткосрочность большой части кредитов обусловлена отсутствием благоприятной инвестиционной среды на российском рынке.

Банки в процессе своей деятельности должны проводить четкую целенаправленную политику в области вложений капитала. При этом они должны преследовать цели получения максимальной прибыли от вложений; достижения оптимального управления кредитным портфелем; поддержания необходимого уровня ликвидности и платежеспособности; создания резервов роста и т.д.

Ограничивать подверженность банков портфельным рискам призваны также экономические нормативы, установленные Банком России для всех кредитных организаций в Инструкции № 1 от 30 января 1996 г. и других нормативных актах. В соответствии с этими документами классификация выданных ссуд и оценка кредитных рисков производится в зависимости от наличия соответствующего и надлежащим образом оформленного реального обеспечения, а также длительности просроченной задолженности. В результате кредитный портфель банка разбивают на группы кредитов (стандартные, нестандартные, сомнительные, безнадежные), ранжированных по их качеству в зависимости от степени кредитного риска.

При невозможности погашения ссуды непосредственно заемщиком и поручителем банк списывает ссуду на убытки. Для этих целей в банках создаются специальные резервные фонды на покрытие кредитных рисков. Резервы на покрытие убытков по кредитным операциям создаются в размере страхового возмещения, необходимого для покрытия рисков по каждой группе кредитов. Таким образом, чем более рисковую кредитную политику проводит банк, тем больший резерв он должен создать, использовав для этого средства из прибыли. Зарубежные коммерческие банки в настоящее время, например, создают резервы на покрытие убытков по кредитам, предоставляемым по кредитным картам, в размере 2 — 3% от сумм предоставленных кредитов.

В российской банковской практике своеобразным амортизатором кредитного риска служит резервный фонд, создаваемый коммерческими банками для компенсации потерь по выданным кредитам. На основании Инструкции Банка России № 62а банки обязаны создавать резерв на возможные потери по ссудам.

Современные банки проявляют глубокую заинтересованность в качественной оценке степени кредитного риска и снижении его влияния на финансово-хозяйственную деятельность с применением соответствующего комплекса мероприятий. Но реальная оценка кредитного риска банка возможна при проведении детального анализа совокупности факторов, приводящих к возникновению риска при кредитовании.

Факторы кредитного риска

Качественный анализ целого ряда рискообразующих факторов позволил бы банкам не только принимать адекватные решения по выдаваемым ссудам, но и в дальнейшем свести к минимуму прямые финансовые потери от невозврата кредитов.

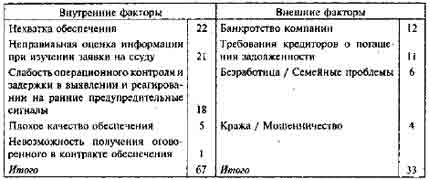

Анализ факторов, в наибольшей степени влияющих на рост потерь банков по различным ссудам, позволил западным банкирам сделать следующие выводы. По данным Всемирного банка (табл. 21.1), внутренние для банка факторы являются причиной 67% потерь банков по ссудам, а на долю внешних факторов приходится, соответственно, 33% потерь.

Таблица 21.1.

Факторы, вызывающие потери банка при кредитовании, %

На первом месте в списке основных внешних причин потерь банков по потребительским ссудам стоит банкротство компании. Индивидуальный заемщик банка в полной мере испытывает на себе влияние этого фактора.

Анализируя кредитоспособность индивидуального заемщика, банкир обязательно должен выяснить финансовое состояние компании, в которой работает потенциальный заемщик.

Среди многообразия рискообразующих факторов целесообразно выделить макро- и микроэкономические. Исследование макроэкономических факторов показало, что ведущим фактором является общее состояние экономики, а также региона, в котором банк развивает свою деятельность. Кроме того, среди них выделяются факторы, обусловленные уровнем инфляции, а также темпами роста ВВП. Существенную роль играет активность денежно-кредитной политики Банка России, которая путем изменения учетной процентной ставки во многом Определяет спрос на банковские ссуды. Одним из определяющих рискообразующих факторов является уровень развития банковской конкуренции, характеризующийся увеличением концентрации банковского капитала в отдельных регионах и развитием гаммы банковских операций и услуг.

Среди микроэкономических факторов большую роль играет уровень кредитного потенциала коммерческого банка, зависящий от общей величины мобилизованных в банке средств, структуры и стабильности депозитов, уровня обязательных резервов в Банке России, обшей суммы и структуры обязательств банка. Факторами, оказывающими прямое влияние на возникновение риска невозврата кредита, являются степень риска отдельных видов ссуд, качество кредитного портфеля банка в целом, ценовая политика банка и уровень риск-менеджмента.

В свою очередь, степень рискованности отдельных видов ссуд определяется исходя из их качества. Качество конкретной ссуды и кредитного портфеля банка в целом является одним из ключевых факторов кредитного риска. Совокупность факторов, влияющих на качество отдельно выдаваемой ссуды, включает в себя следующее:

- назначение ссуды (на увеличение капитала, на временное пополнение средств, на формирование оборотных активов, капитальное строительство);

- вид кредита (потребительский, ипотечный, инвестиционный, платежный, лизинговый);

- размер кредита (крупный, средний, мелкий);

- срок кредита (краткосрочный, среднесрочный, долгосрочный);

- порядок погашения (по мере поступления выручки, единовременный);

- отраслевая принадлежность (агропромышленный комплекс, промышленность, коммерция);

- форма собственности (частная, акционерная, муниципальная);

- размер заемщика (по величине уставного капитала, по величине собственных средств);

- кредитоспособность (в соответствии с рейтинговой оценкой);

- степень взаимоотношений банка с клиентом (наличие расчетного счета в банке, разовые отношения);

- степень информированности банка о клиенте;

- способы обеспечения (залог, гарантии, поручительства).

Своевременный и длительный анализ выдаваемых ссуд в соответствии с рекомендуемой структурой рискообразующих факторов позволит снизить вероятность возникновения риска невозврата кредита и принять адекватные меры по минимизации влияния данных факторов на кредитный процесс банка. Вместе с тем оценка предлагаемых факторов риска отдельно выдаваемой ссуды и их всесторонний анализ и учет предоставляют реальную возможность банкам избежать повторного влияния данных факторов в своей будущей деятельности.

Под управлением риском (регулированием риска) понимают мероприятия, направленные на минимизацию соответствующего риска и нахождение оптимального соотношения доходности и риска, включающие оценку, прогноз и страхование соответствующего риска.

Управление рисками банка осуществляется, как правило, в несколько этапов:

- выявление содержания рисков, возникающих в связи с осуществлением данной деятельности;

- определение источников и объемов информации, необходимых для оценки уровня риска;

- выбор критериев и методов для оценки вероятности реализации риска, построение шкалы риска;

- выбор или разработка метода страхования риска;

- ретроспективный анализ результатов управления риском и осуществление необходимой коррекции по предыдущим пунктам.

Наиболее часто встречающиеся недостатки в банковской деятельности, свидетельствующие о серьезных проблемах в отношении управления кредитным риском, следующие:

- отсутствие документа, излагающего кредитную политику банка;

- отсутствие ограничений концентрации рисков в кредитном портфеле;

- излишняя централизация или децентрализация кредитного руководства;

- плохой анализ кредитуемой сделки;

- поверхностный финансовый анализ заемщиков;

- завышенная стоимость залога;

- недостаточно частые контакты с клиентом;

- отсутствие контроля за использованием ссуд;

- плохой контроль за документальным оформлением ссуд;

- неполная кредитная документация;

- неумение эффективно контролировать и аудировать кредитный процесс.

Для снижения влияния этих недостатков необходимо применять комплекс методов управления кредитным риском. Основные методы регулирования, управления кредитным риском следующие:

- диверсификация портфеля активов;

- предварительный анализ платежеспособности заемщика или эмитента;

- создание резервов для покрытия кредитного риска;

- анализ и поддержание оптимальной (для банка) структуры кредитного портфеля;

- требование обеспеченности ссуд и их целевого использования.

Диверсификация ссудного портфеля является наиболее простым и дешевым методом хеджирования риска неплатежа по ссуде. Основные способы, применяемые для обеспечения достаточной диверсификации ссудного портфеля, следующие:

- рационирование кредита, которое предполагает: установление гибких или жестких лимитов кредитования по сумме, срокам, видам процентных ставок и прочим условиям предоставления ссуд; установление лимитов кредитования по отдельным заемщикам или классам заемщиков в соответствии с финансовым положением; определение лимитов концентрации кредитов в руках одного или группы тесно сотрудничающих заемщиков в соответствии с их финансовым положением;

- диверсификация заемщиков по отраслевой принадлежности может осуществляться также путем прямого установления лимитов для всех заемщиков данной группы в абсолютной сумме или по совокупной доле в ссудном портфеле банка;

- диверсификация принимаемого обеспечения по ссудам;

- применение различных видов процентных ставок и способов начисления и уплаты процентов по ссуде;

- диверсификация кредитного портфеля по срокам, имеющая особое значение, поскольку процентные ставки по судам разной срочности подвержены различным колебаниям и уровень косвенно принимаемых на себя деловых рисков заемщика также существенно зависит от срока ссуды.

Реализация данного аспекта управления риском неплатежа по ссуде производится в русле проводимой банком кредитной политики.

21.4. Кредитная политика коммерческого банка

Содержание кредитной политики

Кредитная политика определяет задачи и приоритеты кредитной деятельности банков. В вопросе о содержательной стороне кредитной политики банка существуют различные направления. Например, в финансово-кредитном словаре кредитная политика трактуется как составная часть экономической политики, представляющей собой систему мер в области кредитования народного хозяйства. В зарубежной научной литературе кредитная политика трактуется как способ выполнения последовательно связанных действий при кредитовании, где принципы представляют собой основу определения соответствующей политики и способов ее осуществления.

Некоторые авторы считают, что кредитная политика — это стратегия и тактика банка в области кредитных операций. Кредитная политика в части стратегии вбирает в себя приоритеты, принципы и содержательные цели конкретного банка на кредитном рынке, а в части тактики — финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения и порядок организации кредитного процесса. Кредитная политика является одной из граней широкого спектра политики, проводимой банком в его деятельности, поэтому основным моментом при разработке банковской кредитной политики является правильная постановка целей и выбор соответствующих инструментов для ее реализации.

Рассматривая кредитную политику банка как элемент банковской политики, следует подчеркнуть, что цели кредитной политики находятся в органической связи с общими стратегическими целями банка, согласуются с целями его банковской политики. Исходя из этого, целью кредитной политики является создание условий для эффективного размещения привлеченных средств, обеспечение стабильного роста прибыли банка.

Важнейшие общие принципы кредитной политики банка: научная обоснованность, оптимальность, эффективность, а также единство всех элементов кредитной политики, поскольку только научно обоснованная кредитная политика, сформированная с учетом объективных реалий жизни, позволяет наиболее полно выразить интересы государства, банка и его клиентов. Специфическими принципами кредитной политики коммерческого банка являются: доходность, прибыльность, а также безопасность и надежность.

Таким образом, кредитную политику можно определить как систему мер банка в области кредитования его клиентов, осуществляемых банком для реализации его стратегии и тактики, с определением приоритетов в процессе развития кредитных отношений, с одной стороны, и функционирования кредитного механизма — с другой.

Кредитная политика коммерческого банка имеет внутреннюю структуру, которая включает:

- стратегию банка по разработке основных направлений кредитного процесса;

- тактику банка по организации кредитования;

- контроль за реализацией кредитной политики.

В свою очередь, внутренняя структура кредитной политики должна отражать следующие ключевые элементы:

- организацию кредитной деятельности;

- управление кредитным портфелем;

- контроль над кредитованием;

- принципы распределения полномочий;

- общие критерии отбора кредитов;

- лимиты по отдельным направлениям кредитования;

- принципы текущей работы с кредитами (сопровождение кредитных договоров);

- резервирование на случай потерь по кредитам.

В целом стратегия кредитной политики вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке, а тактика — финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Цели и механизмы реализации кредитной политики

Элементы кредитной политики находят свое практическое выражение в организационных ее формах, т.е. приемах, способах, методах реализации кредитной политики. В свою очередь, механизм реализации кредитной политики включает следующие этапы.

I. Общие положения и цели кредитной политики. Большинство российских банков нередко подходит формально к выработке собственной стратегии развития, определяют в основном текущие цели в области кредитования, не формулируя стратегических задач банка и не проводя соответствующих маркетинговых и иных исследований рынка, объясняя такой подход быстро изменяющейся ситуацией на рынке банковских кредитов и депозитов. Однако банк, не задумывающийся о перспективах развития, пытающийся уловить лишь текущие тенденции, не имеет будущего, не может развиваться адекватно меняющейся экономической ситуации. Разработка и, главное, применение строго формализованных документов в области кредитования, о которых речь пойдет ниже, обеспечит более логичный, экономически обоснованный подход при кредитовании.

II. Аппарат управления кредитными операциями и полномочия сотрудников банка. Реализация кредитной политики, как уже отмечалось выше, происходит на основе разработанной банком системы предоставления полномочий на выдачу ссуд. В банке А, например, система полномочий на выдачу ссуд выглядит следующим образом. Для филиалов банка определяется максимальный размер риска на одного заемщика, который дифференцируется от 100 до 800 тыс. долл. (в рублевом или валютном выражении) в зависимости от объема кредитных операций, выполняемых филиалом, уровня квалификации и опыта персонала, наличии просроченной задолженности по ссудам, структуры кредитного портфеля филиала и др. Кредитное управление правления банка А имеет право предоставить ссуду в пределах 1,5 млн долл., а сверх этой суммы кредитные заявки рассматриваются кредитным комитетом банка. В целом около 60% ссуд банка А предоставляется филиалами банка. Аналогичные подходы по реализации кредитной политики используются и в других банках.

Система утверждения кредита обычно многоступенчата. Уровень, на котором каждая услуга по кредиту будет утверждаться, зависит от рейтинга клиента (его кредитоспособности) и степени кредитного риска. Например, индивидуальные полномочия кредитного работника в кредитном отделе (индивидуальная подпись) распространяются на утверждение кредитной услуги в сумме, эквивалентной 20 тыс. долл. (кроме кредитов, заслуживающих особого внимания).

Управляющий филиалом банка может быть наделен индивидуальной ответственностью за все ссуды, предоставляемые кредитным отделом. Двойная подпись (например, кредитного работника и его начальника) потребуется в том случае, если кредитная услуга составит, например, сумму от 20 до 50 тыс. долл. и не вызовет дополнительных кредитных рисков. Двойная подпись обычно необходима, если размер или срок погашения ссуды превышает кредитный лимит служащего, выдающего кредит и отвечающего за него.

Кредитный комитет рассматривает вопрос о кредитовании клиента, например, в сумме свыше 50 млн руб. Кредитные комитеты создаются специально для обсуждения заявок по ссудам свыше установленных лимитов (по размерам, срокам погашения и т.п.) или с нестандартными условиями, а также комплексной кредитной экспертизы проектов. Считается, что подобный подход помогает сократить ошибки в решениях о выдаче ссуд.

Ряд коммерческих банков в последние годы отказался от использования системы кредитных полномочий, посчитав ее для себя нецелесообразной из-за разных причин: определенной громоздкости системы, длительного периода принятия решений, отвлечения квалифицированных кредитных работников от их непосредственных обязанностей для участия в работе кредитных комитетов.

III. Организация кредитного процесса на различных этапах реализации кредитного договора. Организация кредитных взаимоотношений банка с заемщиком определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление ссуды, величину кредитного портфеля, виды ссуд и др. Организацию кредитного процесса проводит отдел кредитного анализа, который координирует и поддерживает весь процесс кредитования. В небольших банках и в некоторых банковских филиалах кредитный анализ нередко входит в обязанности кредитных работников. Наличие специального аналитического отдела способствует более высокому уровню объективности кредитного анализа и более острожному процессу утверждения ссуд, чем если бы эти функции выполнялись в одном подразделении банка. Примером недопустимого объединения вышеназванных направлений деятельности банка является банкротство такого крупного и известного японского банка, как Daiwa Bank.

Кредитные работники должны быть ознакомлены с банковской кредитной политикой, особенно с требованиями по заполнению и ведению документации, и с методами кредитования, включая процесс утверждения ссуды. Хорошо организованная система с четким ведением регистрации и бухгалтерии имеет решающее значение. Особое значение должно придаваться ведению картотеки кредитной информации, которая является внутренней, хронологической и всеобъемлющей регистрацией взаимоотношений банка с клиентом. Содержание картотеки обычно выходит за рамки чисто кредитных взаимоотношений и затрагивает регистрацию всех видов деятельности между контрагентами (кроме взаимоотношений, носящих доверительный характер).

Содержание картотеки кредитной информации может включать:

- копии корреспонденции между клиентом и банком;

- записи, подготовленные персоналом банка в качестве детального отчета о контактах с клиентом;

- копии документов о проведенном кредитном анализе и утверждении ссуд, подготовленных работниками банка, содержащие подписи утверждавших кредит сотрудников и в случае отказа на просьбу о выдаче ссуды — причины отказа;

- копии договоров и соглашений, соглашений о ссудах, ограничений получения инвалюты и другой документации, относящейся ко взаимоотношениям с клиентом;

- копии отчетов по результатам анализа доходности отношений с клиентом.

По условиям конфиденциальности доступ банковских работников к картотеке ограничен. Картотека кредитного анализа должна находиться в отделе кредитного анализа, и работники банка смогут получать к ней доступ по мере необходимости.

Основная работа по организации кредитного процесса в банке может быть представлена в виде следующих этапов:

- 1-й — формирование портфеля кредитных заявок;

- 2-й — проведение переговоров с потенциальным клиентом;

- 3-й — принятие решения о целесообразности выдачи кредита и форме его предоставления;

- 4-й — оформление кредитного дела;

- 5-й — работа с клиентом после получения им ссуды;

- 6-й — возврат кредита с процентами и закрытие кредитного дела.

IV. Банковский контроль и управление кредитным процессом. Обоснованный анализ кредита и процесс его одобрения в сочетании с систематическим мониторингом состояния ссуд являются необходимыми элементами процесса охраны банковского кредитного портфеля и, следовательно, жизнеспособности самого банка.

Для российских банков в настоящее время наиболее актуальны вопросы контроля качества кредитного портфеля, что обусловливает необходимость уделения особого внимания следующим вопросам:

- анализу кредитного рынка и разработке мер по привлечению и отбору наиболее выгодных для банка кредитных заявок;

- анализу финансового состояния заемщиков;

- анализу залогов и иного обеспечения возвратности ссуд;

- организации работы по управлению и ликвидации залоговых средств и обеспечения;

- соблюдению принципов кредитования;

- периодическому тестированию выданного кредита на предмет его возвратности (мониторинг состояния заемщика, целевых рынков, экономической ситуации и т.д.);

- анализу структуры кредитного портфеля, расчету и интерпретации показателей, разработке и выполнению мер по реструктуризации кредитного портфеля;

- выявлению проблемных кредитов и разработке мероприятий по ликвидации задолженности;

- кредитованию в других экономических регионах;

- кредитованию в условиях риска, связанного с экономическим кризисом, инфляцией и т.д.

Действенный контроль возможен лишь в том случае, если банк имеет необходимые документы для анализа. В интересах усиления банковского контроля в процессе кредитования целесообразно использовать так называемые организационные формы кредитной политики — приемы, способы, методы реализации кредитной политики, которые на практике предстают в виде соответствующих документов.

Итак, кредитная политика банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе инвестирования кредитных ресурсов, развитии кредитного процесса, повышении его эффективности и минимизации кредитных рисков.

21.5. Депозитный риск и мероприятия банка по его предотвращению

Депозитный риск относится к рискам ликвидности и связан с досрочным отзывом вкладчиками своих вкладов из банка. Поэтому коммерческие банки проводят большую работу по предотвращению возможных негативных последствий внезапного оттока свободных денежных средств со счетов вкладчиков. Дифференциация условий привлечения вкладов в коммерческие банки является активным средством борьбы за вкладчика, обостряющим банковскую конкуренцию. Чтобы избежать возможных негативных последствий этой конкуренции, современные банки практикуют согласование уровня процента по вкладам между банками. Как свидетельствует зарубежная практика, иногда этот уровень устанавливается непосредственно центральным банком. В России это делается для системы Сберегательного банка, который работает с государственной поддержкой.

Среди различных видов вкладов особое место занимают депозиты до востребования и срочные вклады, как наиболее распространенные. Российскими коммерческими банками, как известно, применяются достаточно дифференцированные условия привлечения указанных вкладов. Акцент делается на изменение процентной ставки и условий ее начисления (ежемесячно, по согласованию с клиентом, процента на процент и др.). В то же время представляют интерес некоторые условия дифференциации срочных вкладов, используемые западными банками.

Наиболее распространенными являются два вида срочных вкладов: собственно срочные вклады и вклады с предварительным уведомлением об изъятии. Собственно срочные вклады возвращаются владельцу в заранее установленный срок; до этого момента банк может полностью ими распоряжаться. Срок срочных вкладов — не менее месяца. Сроки, на которые принимаются такие вклады, подразделяются на четыре группы: от 30 до 89 дней, от 90 до 179, от 180 до 359, свыше 360 дней. Соответственно изменяется и уровень процента. Как правило, по вкладу с ббльшим сроком выплачивают более высокий процент. Однако взаимосвязь между этими параметрами может быть и обратной. Например, если коммерческий банк в ближайшем будущем ожидает снижение учетной ставки, то процент по вкладам с более длительными сроками может находиться на уровне ставок по депозитам с меньшими сроками.

Срочные вклады с предварительным уведомлением об изъятии требуют подачи в банк специального заявления вкладчика. Срок подачи такого уведомления об изъятии вклада заранее оговаривается, и в соответствии с ним устанавливается величина процента по вкладу. Обычно используются следующие сроки уведомления: от 1 до 3 месяцев, от 3 до 6, от 6 до 12, более 12 месяцев. Для каждой из этих групп вкладов устанавливают соответствуюшие проценты. Если клиент хочет изъять вклад, он должен своевременно известить об этом банк. Банк, учитывая предстоящие изменения, рефинансирует свои активные операции из других источников.

Предупреждению потерь при формировании депозитов могут способствовать особые условия, включенные в договор «О кредитном вкладе, который должен заключаться между клиентом и банком. При этом банк должен решить, с какими клиентами необходимо такой договор заключить. В качестве одного из условий этого договора может быть отказ клиенту в досрочном востребовании вклада.

Периодически банк должен оценивать степень использования находящихся в его распоряжении депозитов. Для этого определяется коэффициент связанности депозитов, который должен быть равен единице. Это означает, что все депозиты банка задействованы в его обороте.

Депозитный риск тесно взаимосвязан с различными банковскими рисками. Таким образом, проведение банком комплекса мероприятий по минимизации депозитного риска повышает степень надежности ресурсной базы банка и возможность расширения в перспективе перечня проводимых операций и услуг.

21.6. Риск операций с ценными бумагами: содержание и деятельность коммерческого банка по его регулированию

Операции с ценными бумагами относятся к инвестиционным операциям банка, сопряженным с риском. Причем риск операций с ценными бумагами — это сложный риск, поскольку здесь имеет место проявление всего комплекса различных финансовых рисков. При управлении риском операций с ценными бумагами необходимо учитывать, что на него оказывают влияние различные риски: систематический, селективный, временной, риск ликвидности, кредитный, инфляционный, процентный, валютный и др. В особую группу можно отнести законодательные риски. Их практически невозможно учесть заранее, поэтому очень важна устойчивость законодательной базы. Рассмотрим подробнее некоторые виды рисков операций с ценными бумагами.

Систематический риск не связан с конкретной ценной бумагой, а является результатом общего состояния рынка ценных бумаг в целом.

Селективный риск касается качества ценных бумаг и зависит от того, насколько правильной была политика выбора конкретной ценной бумаги для инвестирования при формировании портфеля ценных бумаг.

Риск ликвидности — риск, связанный с возможностью потерь при реализации ценной бумаги из-за изменения оценки ее качества.

Кредитный риск — риск того, что эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать процент по ним и (или) основную сумму долга.

Инфляционный риск — риск потерь, которые могут понести инвесторы в связи с изменениями процентных ставок на рынке. Если рыночная ставка процента растет, то это ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. В этом случае потери несет инвестор, вложивший свои средства в ценные бумаги с фиксированным процентом.

Отзывной риск — это риск потерь для инвестора в случае, если эмитент отзовет облигации в связи с превышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом. Этот риск особенно характерен для муниципальных облигаций.

Для предотвращения риска ценных бумаг необходима систематическая работа банка по его регулированию. В этих целях необходимо:

- систематически проводить анализ доходности по различным видам ценных бумаг;

- оценивать степень возникающего риска;

- осуществлять своевременный мониторинг портфеля ценных бумаг.

Как показывает зарубежная практика, наибольшая доля ценных бумаг должна состоять из долгосрочных облигаций, уравновешенных краткосрочными ценными бумагами, при отсутствии ценных бумаг со средними сроками. Каждый банк с учетом особенностей своей деятельности должен разработать инвестиционную политику на рынке ценных бумаг и руководствоваться ею в своей деятельности. Важны и субъективные факторы, а именно компетенция и профессионализм работника, ответственного за осуществление инвестиционной программы банка.

Таким образом, своевременная оценка степени риска операций с ценными бумагами позволит минимизировать негативные последствия обесценения ценных бумаг для коммерческих банков, а также повысить инвестиционную привлекательность российского рынка корпоративных ценных бумаг.

21.7. Процентный риск: сущность и особенности управления

Процентный риск — это риск того, что средняя стоимость привлеченных средств банка, т.е. депозитов и взятых взаймы денег, связанная с предоставлением кредита, может обогнать в течение срока действия кредита среднюю процентную ставку по кредитам. Является ли процентный риск постоянным, или его можно избежать? Теоретически — можно, если изменение в доходах от активов (ставка по кредитам) можно полностью сбалансировать как по срокам, так и по размеру изменениями в издержках привлечения фондов (т.е. цене получения средств для предоставления банковского кредита). Но практически невозможно в любое время балансировать таким образом все кредиты, да и банки не всегда заинтересованы в проведении такой политики. Поэтому банки постоянно подвергаются процентному риску, но это, однако, не исключает, а, напротив, предполагает управление процентным риском.

Управление процентным риском включает управление как активами (кредитами и инвестициями), так и обязательствами (заемными средствами) банка. Особенность этого управления состоит в том, что оно имеет границы. Управление активами ограничено: во-первых, требованиями ликвидности и кредитным риском, которые определяют содержание портфеля рисковых активов банка, и во-вторых, ценовой конкуренцией со стороны других банков, которая ограничивает свободу банка в выборе цены кредита. Управление обязательствами затруднено ограниченным выбором и размером долговых инструментов (займы и т.д.), которые банк может успешно разместить среди своих вкладчиков и других кредиторов в любой момент времени, т.е. ограничена доступность средств, нужных для выдачи кредитов, а также ценовой конкуренцией со стороны других банков и небанковских кредитных учреждений за имеющиеся средства. Задача управления процентным риском включает минимизацию этого риска в пределах прибыльности банка и целей ликвидности.

Выделяют два вида процентного риска: позиционный и структурный.

Позиционный риск — это риск по какой-то одной позиции (по проценту в данный конкретный момент). Например, банк выдал кредит с плавающей процентной ставкой. Неизвестно, принесет ли она банку успех. Что можно в целях предотвращения этого риска предусмотреть в балансе? Прежде всего нужно изменить проценты по вкладам и выровнять проценты по активам и пассивам баланса банка.

Структурный риск — это риск в целом по балансу банка, вызванный изменениями на денежном рынке в связи с колебаниями процентных ставок.

Следовательно, процентный риск влияет как на прибыль, полученную от процентов, так и на баланс банка в целом. Причинами процентного риска могут быть:

- неверный выбор разновидностей процентной ставки (постоянная, фиксированная, плавающая, снижающаяся и др.);

- недоучет в кредитном договоре возможных изменений процентных ставок;

- изменения в процентной политике центрального банка;

- установление единого процента на весь срок пользования кредитом;

- отсутствие в банке разработанной стратегии процентной политики;

- неверное определение цены кредита, т.е. величины процентной ставки.

В зависимости от характера процентной ставки различаются:

- риск твердого процента;

- риск изменяющегося процента;

- риск списания (связан с изменением курса ценных бумаг).

Риск твердого процента возникает тогда, когда твердые (фиксированные) ставки процента устанавливаются по кредиту, а по депозитам и другим покупным ресурсам процент меняется. В данном случае процент по кредиту не учитывает изменений рыночного процента привлеченных средств.

Рассмотрим конкретную ситуацию:

| Размер, млн руб. | Срок кредита | Процент за кредит | ||

|---|---|---|---|---|

| I вариант | II вариант | |||

| Актив по балансу, кредит | 250 | 7 лет | 9 | 9 |

| Пассив по балансу | 250 | 3 года | 9 | 6 |

И в I и во II варианте неясно, что будет, начиная с четвертого года, если изменится денежный рынок. Эту возможность риска изменяющегося процента нужно предусматривать в кредитном договоре, а если необходимо, то структурно изменить пассив.

Для предотвращения процентного риска коммерческим банкам необходимо:

- использовать правило приспособления процента к новым условиям денежного рынка (в кредитных договорах);

- управлять изменением структуры баланса;

- определять компенсацию процентного риска. Так, если в активе баланса возникает процентный риск, то в пассиве должна быть предусмотрена его компенсация. В этих же целях можно заключать с клиентом соглашение о максимальном и минимальном проценте.

Реализация указанных мер в практической деятельности банка проводится с использованием специальных (целевых) методов управления процентным риском. К специальным методам управления процентным риском относятся методы управления процентной маржей и управление гэпом (разрывом). Одновременно с управлением процентным риском связаны также концепции процентных фьючерсов и хеджирования.

Одна из главных целей управления (менеджмента) в банке — это контроль за процентной маржой, т.е. маржой между процентным доходом от активов, приносящих прибыль, и процентными расходами по обязательствам. Кроме маржи обращается внимание на спрэд, который является разницей между взвешенной средней ставкой, полученной по активам, и взвешенной средней ставкой, выплаченной по обязательствам. Оба эти показателя должны отражаться в отчете о доходах банка. При планировании данные показатели определяются методами прогнозирования. Наконец, в процессе управления процентным риском учитывается гэп (разрыв) — расхождение или несбалансированность активов и пассивов банка с колеблющейся и фиксированной ставкой над пассивами с фиксированной ставкой в данный период времени. Рассмотрим подробнее методы управления процентным риском.

Управление процентной маржой требует осторожного и постоянного анализа изменений на рынке банковских операций, в экономике, процентных ставках. В условиях инфляции прогнозировать процентную ставку практически невозможно, а потому управление рисками в банке должно быть сосредоточено на балансировании по срокам портфеля активов. Но это очень сложно, если банк имеет на балансе активы и пассивы с фиксированной и плавающей ставками. Поэтому оценка перспектив изменения процентных ставок необходима.

Балансирование портфеля активов и пассивов по срокам позволяет банку зафиксировать процентный спрэд, т.е. нейтрализовать процентный риск. Однако банкиры предпочитают риск неопределенного спрэда, если несбалансированное соотношение сроков обещает большие доходы. Это бывает, когда экономисты не могут предсказать движение процентной ставки.

Рассмотрим конкретную ситуацию сбалансированного привлечения фондов по сравнению с несбалансированными.

1 вариант (сбалансированный):

| Ставки | Срок, дней | Ставки по кредитам, % | Ставки по привлеченным средствам, % | Спрэд, % |

|---|---|---|---|---|

| Текущие рыночные | 90 | 20 | 15 | 5 |

| 180 | 25 | 20 | 5 | |

| Прогнозируемые (через 90 дней) | 90 | 17 | 15 | 5 |

II вариант (несбалансированный): альтернативные стратегии кредитования на 180 дней:

- привлечь заемные средства на 180 дней, спрэд 5%;

- привлечь заемные средства на 90 дней, возобновление через 90 дней: спрэд 1/2 (10 + 13) = 11,5%.

Успешное управление гэпом требует успешного предсказания будущих движений процентной ставки. В нашем примере точное предсказание краткосрочных ставок заставило менеджмент не балансировать 180-дневный кредит, а создать разрыв, который ведет к расширению процентной маржи.

Исходя из приведенных данных, по II варианту спрэд составил 11,5, а не 5%, как в I варианте. Это произошло за счет того, что в процессе управления гэпом, как отмечалось, удалось правильно спрогнозировать движение процентных ставок. Было принято решение привлекать заемные средства на 180 дней при условии разделения этой сделки на два самостоятельных этапа: привлечь вначале на 90 дней, а затем возобновить еще на 90 дней. В этом случае спрэд на несбалансированный 180-дневный кредит составил 11,5% и сложился следующим образом:

- I этап: ставка по кредитам на 180 дней = 25%;

- покупка средств (первые 90 дней) = 15%;

- спрэд = 10%;