Спрос на деньги

Спрос на деньги (Demand for money, M^D) — это спрос на ликвидные активы (обычно агрегат М2), которые люди желают иметь в определенный момент времени, при данном уровне дохода. В национальной экономике спрос на деньги растет вместе с увеличением дохода, вместе со снижением процентной ставки, с уменьшением скорости оборота денег.

Спрос на деньги определяется двумя основными мотивами: спросом на деньги для сделок (трансакционный спрос) и спросом на деньги со стороны активов.

Трансакционный спрос тем выше, чем больше объем национального продукта в стране, так как при этом больше совершается сделок. Спрос на деньги зависит и от уровня цен: чем они выше, тем больше требуется денег. Трансакционный спрос на деньги зависит от скорости оборота денег, хотя по данному вопросу экономисты не пришли к единому мнению. Разделив номинальный национальный продукт на скорость оборота денег, мы получим трансакционный спрос на деньги. Тот же результат получим и умножением номинального продукта на долю номинальных денежных остатков в национальном продукте.

Спрос на деньги со стороны активов определяется тем, что свои финансовые активы (накопления в нематериальной форме) рыночные агенты стремятся распределить так, чтобы уменьшить риск (повысить надежность) и увеличить доходность, сохраняя определенный уровень ликвидности. Для этого активы распределяют примерно на три части, вкладывая деньги в покупку акций, государственных облигаций и сохраняя деньги в наличной форме. Спрос на деньги со стороны активов тем выше, чем ниже ставка процента, так как при высокой ставке процента предпочтение будет отдано менее ликвидным (более доходным) активам, чем наличным деньгам. Предпочтение ликвидности есть отказ от возможного дохода. Это альтернативная стоимость хранения денег, или вмененные издержки их хранения. Они тем выше, чем больше доход, от которого отказывается владелец денег, сохраняя их в виде наличности. Следовательно, вмененные издержки хранения денег равны упущенной выгоде владельца денег и она тем больше, чем выше ставка процента. Как мы увидим дальше, государство, изменяя ставку процента (ставку рефинансирования), изменит и альтернативную стоимость хранения денег, а следовательно, изменится и спрос на деньги. В своем анализе классики делают упор на трансакционный спрос, а кейнсианцы — на портфельный подход1. Объединяя эти два подхода, можно выделить три фактора спроса на деньги:

- Уровень дохода (объем ВВП).

- Скорость обращения денег.

- Номинальная ставка процента.

Считая скорость обращения денег неизменной, функцию спроса на реальные деньги (спроса на реальные денежные остатки) можно представить следующим образом:

Спрос на деньги как на ликвидные активы L зависит от номинальной ставки процента i и реального объема выпуска Q. Заменив обозначение дохода "Q", на "V", под которым мы понимаем ВВП, ЧНП, НД, мы получим следующее уравнение:

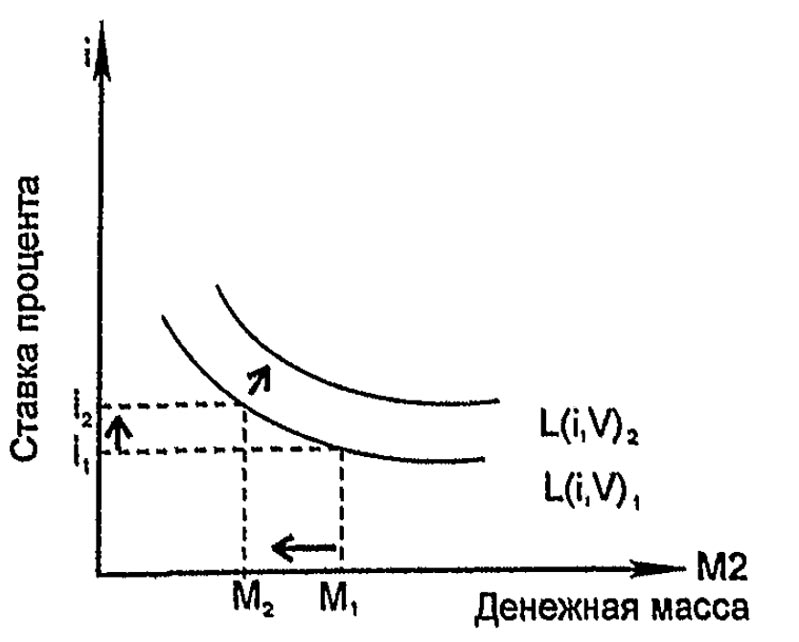

Спрос на номинальные деньги зависит от номинальной ставки процента и номинального объема выпуска. Функция спроса на деньги представляет собой кривую, зависящую от "i" и "V" (см. рисунок).

Спрос на деньги

Увеличение объема выпуска сдвинет кривую спроса на деньги вправо, уменьшение — влево. Увеличение ставки процента сократит спрос на деньги при том же объеме выпуска. Номинальная ставка процента зависит от реальной ставки и темпов инфляции. Эта зависимость выражается следующим уравнением:

где

r — реальная ставка процента;

\pi — темп инфляции (индекс потребительских цен).

Рост денежной массы вызовет повышение уровня цен (инфляцию), что повысит номинальную ставку процента (при стремлении сохранить на том же уровне реальную ставку), так как \;r\;=\;i\;-\;\pi.

Зависимость между темпом инфляции и номинальной ставкой процента получила название эффекта Фишера2. Устанавливая ставку процента, банки будут стремиться учитывать не текущую, а ожидаемую инфляцию. С учетом этого формула Фишера несколько модифицируется: i\;=\;r\;+\;\pi^\ast, где \pi^\ast — ожидаемая инфляция. При высоких темпах инфляции для определения реальной ставки процента используют более точную формулу:

Общий спрос на деньги зависит и от ожидаемой инфляции, и от предполагаемого реального дохода от акций и облигаций. При высоких темпах инфляции спрос на национальную валюту падает, что не компенсируется высокой номинальной доходностью ценных бумаг. Это особенно характерно для несформировавшихся рынков.

1 Кейнс выделял спекулятивный мотив спроса на деньги. Спекулятивный спрос основан на обратной зависимости между ставкой процента и курсом облигаций исходя из формулы: Pb = a/i, где Рb - цена облигации (бонда), а - фиксированный доход на облигации, i - ставка процента (номинальная).

2 Более точно эффект Фишера состоит в том, что увеличение темпа инфляции на 1% вызовет повышение номинальной процентной ставки на 1%.

Основы экономической теории. Курс лекций. Под редакцией Баскина А.С., Боткина О.И., Ишмановой М.С. Ижевск: Издательский дом "Удмуртский университет", 2000.