Риск

Риск (Risk) — это такая ситуация, при которой, зная вероятность каждого возможного исхода события, все же нельзя в точности предсказать конечный результат.

В своей экономической деятельности люди неизбежно идут на риск в условиях асимметричности информации и неопределенности. Рассмотрим несколько основных понятий, которые связаны с поведением человека при условии неопределенности. Типичный пример рисковой деятельности — участие в лотерее.

Ожидаемое значение случайной величины (например, выигрыш или проигрыш в той же лотерее) рассчитывается по формуле математического ожидания:

где

\pi_1,\;\pi_2,\;\dots\;\pi_n — вероятности каждого исхода,

x_1,\;x_2,\;\dots\;x_n — значения каждого исхода.

Здесь важно учесть тот момент, что вероятности могут иметь разную природу, т.е. быть как объективными, так и субъективными. Ученые, которые придерживаются концепции объективной природы вероятностей, считают, что все значения вероятностей можно определить математическим путем. Например, французский математик, физик и астроном Пьер Лаплас определял вероятность исследуемого события как отношение количества благоприятных исходов к количеству всех возможных исходов данного события. Последователи субъективного подхода (например, американский экономист и статистик Леонард Сэвидж) полагали, что вероятности — это степени убежденности в наступлении каких-либо событий.

Неважно, какую трактовку природы вероятностей мы примем, в любом случае, необходимо различать математической ожидание (предполагаемое значение исхода) и ожидаемую полезность.

Впервые попытки математического обоснования теории ожидаемой полезности были предприняты швейцарскими математиками Габриэлем Крамером и Даниилом Бернули. Кстати, последний предложил свое решение так называемого Санкт-Петербургского парадокса, который предполагает, что индивиды готовы заплатить совсем немного денег за возможность участия в игре, где математическое ожидание выигрыша бесконечно велико. Д. Бернулли предположил, что здесь индивиды стремятся максимизировать не ожидаемый денежный выигрыш, а моральное ожидание, или ожидаемую полезность выигрыша. Эти две категории (т.е. денежный выигрыш и ожидаемая полезность выигрыша) не одно и то же. Рассмотрим данную проблему подробнее именно в контексте отношения людей к риску.

Идеи Д. Бернулли, работавшего в Петербургской академии наук в 1723-1725 гг., получили развитие в работах американских экономистов Оскара Моргенштерна и Джона фон Неймана. Их очень часто называют основателями теории ожидаемой полезности. Они показали, что при неполной информации рациональным выбором индивида будет выбор с наибольшей ожидаемой полезностью.

Ожидаемая полезность каждого варианта рассчитывается следующим образом:

где

u_i — полезность исхода i,

\pi_i — вероятность исхода i,

n — число исходов.

Далее индивид проводит сравнение ожидаемых полезностей всех вариантов и делает выбор, стремясь максимизировать будущую ожидаемую полезность.

Люди по разному относятся к риску. В экономической теории принято выделять:

- любителей риска;

- нейтральных к риску;

- противников риска.

Бывают такие случаи, что математическое ожидание от рисковой деятельности в денежном выражении равно нерисковому варианту и люди в данном случае поведут себя по-разному. Например, человек, задолжавший вам 100 долларов, вместо того, чтобы вернуть их, предлагает вам бросить монету. Если вы выигрываете, то получаете не 100, а 200 долл. (т.е. ваш чистый выигрыш будет равен 100 долл.), но если проигрываете — не получаете ничего (т.е. теряете свои 100 долл.). Здесь необходимо напомнить, что при подбрасывании монеты вероятности выигрыша и проигрыша равны между собой и составляют величину 0,5. Математическое ожидание E(x) в случае с должником составит: (0,5 × 100) + (0,5 × -100) = 0. Математическое ожидание равно нулю, что означает, что вам, вроде бы, безразлично, бросать монету или потребовать с должника деньги.

Но кто-то захочет рискнуть, чтобы получить больше, а кто-то, напротив, предпочтет отказаться от рискового мероприятия. Для того, чтобы объяснить предпочтения индивидов, нужно ввести в анализ концепцию ожидаемой полезности. Практика показывает, что большинство людей не склонны к рисковой деятельности. Подобное поведение объясняется, помимо особенностей человеческой психики, еще и экономической причиной, или, если подробнее, действием закона убывающей предельной полезности.

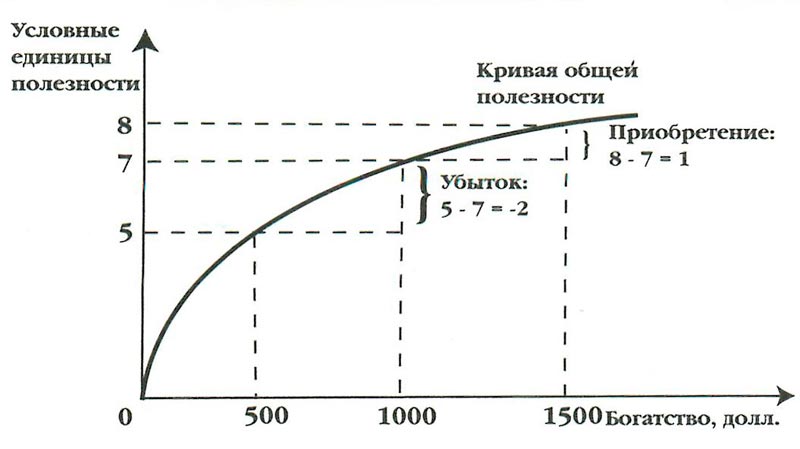

Рис. 1. Кривая общей полезности: неприятие риска

Допустим, что у вас имеется в наличии 1000 долл. Есть возможность сыграть в обычную рулетку и поставить 500 долл. «на красное». По правилам рулетки при удачном исходе игры «на цвет» сумма сделанной ставки увеличивается в 2 раза. При выигрыше у вас в кармане станет 1500 долл.: 500 долл., которые вы не ставили и 500 + 500 долл. — выигрыш. Таким образом, выше первоначальное богатство равное 1000 долл. Возрастет на 500 долл. При проигрыше у вас останется в кармане 500 долл., т.е. первоначальное богатство уменьшится на 500 долл. Математическое ожидание в денежном выражении составит:

Но, как видно из графика общей полезности (рис. 1.), предельная полезность снижается, поэтому в условных единицах ожидаемая полезность будет иметь отрицательное значение:

Иными словами, при проигрыше ваши убытки в условных единицах полезности будут больше, чем ваше приобретение при выигрыше. Таким образом, в категориях полезности ситуация выглядит по другому, чем в денежном выражении, и вы пойдете на риск. Вот почему существует необходимость различать математическое ожидание денежной суммы выигрыша и ее ожидаемую полезность. Говоря более простым языком, вам, конечно же, будет приятно получить дополнительное вознаграждение, но более ощутимо будет потеря того, к чему вы уже привыкли. Данный феномен в экономической теории называется эффектом владения. Он заключается в том, что все люди наиболее выше оценивают то, чем владеют, а не то, что пока им не принадлежит.

Посмотрев снова на Санкт-Петербургский парадокс, теперь можно сказать, что индивиды, не решающиеся на игру в подбрасывание монеты, даже несмотря на бесконечно огромное значение математического ожидания, согласно гипотезе Бернулли, руководствуются, прежде всего, ожидаемой полезностью выигрыша. А вот предельная полезность дохода по мере прироста снижается. При снижающейся предельной полезности денежного выигрыша от игры люди будут требовать все больше выплат, для того, чтобы как-то компенсировать свой риск в результате проигрыша.

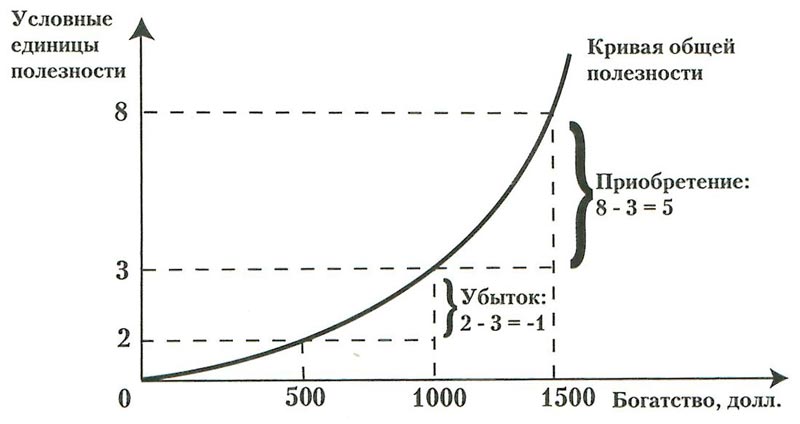

Рис. 2. Кривая общей полезности: склонность к риску

Несомненно, есть люди, которые склонны идти на риск. Понятие предпринимательства всегда подразумевает большой или меньший риск. Для подобных людей, которые испытывают склонность к риску, кривая общей полезности будет иметь вогнутый вид, и прибыль при выигрыше будет больше убытка при проигрыше в условных единицах полезности (рис. 2).

Математическое ожидание в денежном выражении, как и в вышеупомянутом случае, будет следующим:

Предельная полезность же в этом случае возрастает, поэтому в условных единицах ожидаемая полезность будет иметь положительное значение:

Положительный знак в итоге говорит о том, что для людей, которые склонны к рисковой деятельности, ощутимее будет радость от выигрыша, чем огорчение от проигрыша.

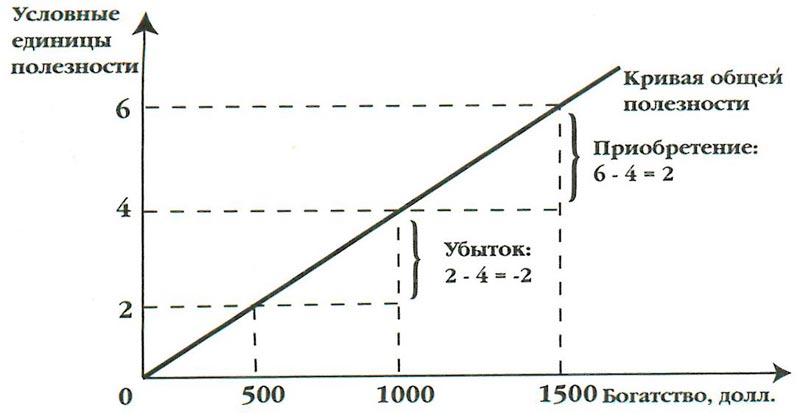

Рис. 3. Кривая общей полезности: нейтральное отношение к риску

Нужно отметить, что при нейтральном отношении к риску кривая общей полезности будет приобретать вид прямой линии (рис. 3).

Математическое ожидание в денежном выражении, конечно же, не меняется:

Также не меняется предельная полезность, поэтому в условных единицах ожидаемая полезность будет также равна нулю:

В итоге, мы видим, что для людей, которые безразличны к риску, положительные эмоции при выигрыше равны отрицательным эмоциям при проигрыше.

Согласно теории ожидаемой полезности все три рассмотренных выше варианта выбора будут рациональными. Но впоследствии было замечено и описано большое количество случаев, которые не укладываются в данную теорию. Рассмотрим некоторые из них.

Существует так называемый эффект точки отчета. Для того, чтобы пояснить его, необходимо привести пример. Человек надумал купить себе джинсы по цене в 40 долл. И при этом у него есть выбор, или приобрести их в соседнем с домом магазине, или отправиться в другой магазин в часе езды от дома, где те же джинсы стоят 30 долл. Конечно, он может плюнуть на деньги и купить джинсы рядом с домом, но все же есть достаточные стимулы для поездки в другой магазин в целях экономии. Если же этот же человек стоит перед выбором, приобрести куртку за 350 долл. рядом с домом или за 340 долл. в отдаленном магазине, то стимулов к поездке будет намного меньше. Экономия в 10 долл. Составит в обеих случаях, но точка отчета заключается в проценте экономии, т.е. отношении сэкономленных средств к цене товара, выраженном в процентах.

Человек может себя вести, опровергая концепцию ожидаемой полезности, из-за существования нелинейной зависимости объективных и субъективных вероятностей. Есть тенденция к росту субъективной вероятности по мере повышения желательности событий, т.е. человек выдает желаемое за действительное. Применимо к рисковой деятельности, можно сказать, что человек в большей степени будет идти на риск, если увеличивается притягательность возможного исхода.

Также исключения из теории ожидаемой полезности связаны с желанием многих людей избежать риска любой ценой. Существует так называемый эффект определенности. Заключается он в том, что привлекательность некоторых исходов для людей оказывается непропорционально выше, чем неопределенных. Эксперименты показывают, что выигрыш со 100%-ой вероятностью люди всегда оценивают непропорционально выше, чем выигрыши, вероятность которых приближается к 100%, но не достигает ее (99%, 98% и т.д.). Следовательно, люди оценивают вероятность не только с количественной, но и с качественной стороны. Они оказываются еще менее склонными к рисковой деятельности, чем это утверждается в теории ожидаемой полезности.

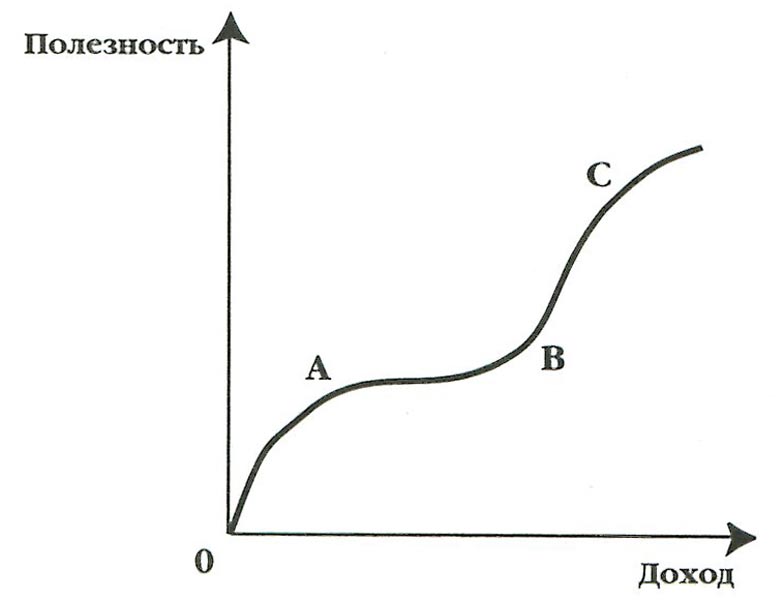

В статье «Анализ полезности при выборе альтернатив, предполагающих риск» М. Фридмен и Л. Сэвидж связывают склонность или антипатию к риску с уровнем доходов разных лиц и строят следующую кривую полезности (рис. 4).

Рис. 4. Кривая общей полезности: изменение отношения к риску в зависимости от уровня дохода

- Участок \mathrm A — группа лиц с низкими доходами;

- Участок \mathrm B — промежуточная группа.

- Участок \mathrm C — группа лиц с высокими доходами.

Те лица, которые принадлежат к группам \mathrm A и \mathrm C, испытывают обычную антипатию к риску. А лица, входящие в группу \mathrm B, склонны к рисковой деятельности, т.к. они еще не успели привыкнуть к богатству перейдя недавно из группы \mathrm A, но у них также есть шанс попасть в группу \mathrm C. Группа \mathrm B небольшая по численности, т.к. из-за присущего этим лицам стремления к риску они быстро переходят либо в группу \mathrm A, либо в группу \mathrm C. В этом случае рациональность поведения в отношении рисковой деятельности зависит от фактического дохода, или благосостояния.

Имеются и другие факты, которые противоречат концепции ожидаемой полезности. Но все же данная концепция по-прежнему остается основной при оценке рациональности выбора при неполной информации.

Таким образом, большинство людей стремятся максимально снизить риск, т.к. относятся к категории противников рисковой деятельности.

Есть несколько способов снижающих риск, или несколько способов страхования. Страхование — это процедура, которая позволяет индивиду обменять огромных потерь на определенность малых.

Объединение риска — это способ снижения риска, при котором он делится между несколькими индивидами, задействованными в совместной рисковой деятельности, так что потери при проигрыше, приходящиеся на долю каждого, не так значительны. На подобном методе основаны различные коллективные фонды, кассы взаимопомощи и т.д. Обычная страховая компания также использует объединение риска в своей деятельности: множество индивидов объединяют свой риск, выплачивая страховые взносы, платежи, а страховой случай имеет незначительный процент и компенсируется из общего фонда.

Распределение риска — это способ страхования, который применяется при возможности крупного ущерба, когда одна отдельно взятая компания не в состоянии взять на себя все обязательства по страхованию. Например, компания страхуется от пожара, причем ее размеры таковы, что возможные потери могут составить значительную сумму. Таких предприятий мало, либо оно единолично в своем роде, и поэтому невозможно использовать объединение рисков. Тогда это предприятие обращается в крупную страховую ассоциацию, и риск возможных потерь распределяется между входящими в нее компаниями. В этом случае каждая компания имеет в качестве вознаграждения за участие в распределении рисков часть страхового взноса предприятия, которое страхуется, и принимает на себя полное обязательство в аналогичной пропорции компенсировать возможный ущерб от потерь при пожаре. Таким образом, риск распределяется между несколькими страховыми компаниями.

Диверсификация — это способ, при котором субъекты экономики используют имеющиеся собственные финансовые средства в различных сферах, чтобы при потере в одной из них была возможность компенсировать это за счет другой сферы. Например, существуют рекомендации приобретать акции разных компаний, чтобы при потере ценности одних акций компенсировать это за счет увеличения курса акций других компаний.

Страховые компании могут быть образованы на принципе объединения риска либо основываться как обыкновенные акционерные компании. В последнем случае речь идет о компаниях, которые ориентируются на получение прибыли, начальный капитал которых суммируется за счет акционеров, а не за счет клиентов компании.

Общий принцип страхования, вытекающий из его определения таков: вы жертвуете определенной долей потребления сегодня, чтобы избежать потерь в будущем, вероятность которых достаточно велика.

Необходимо учитывать и то, что существуют виды деятельности, связанные с нестрахуемыми рисками. При этом виды нестрахуемых рисков могут нести как положительную, так и отрицательную нагрузку. Например, никто вас не застрахует от экологической катастрофы или ядерной войны; ясно, что, когда идет речь о глобальных катастрофах, нет такой страховой компании, которая смогла бы принять на себя ответственность за подобные риски. Это неизбежные и негативные варианты нестрахуемых рисков.

Существуют и другие примеры нестрахуемых рисков. Например, предпринимательская деятельность, которая содержит в себе элементы риска, и страхование здесь просто неуместно. Поэтому, в данном случае факт нестрахуемости рисков является положительным моментом. Но, предприниматель, рискуя в своей деятельности, может страховать отдельные ее сферы. Например, рискуя при открытии нового деревообрабатывающего предприятия, он наверняка застрахует свои складские площади от пожара, а также рабочих — от производственных травм. Но сама идея и ее дальнейшая реализация — создать бизнес в этой отрасли — все же остается рисковой.