Предельная склонность к импорту

Предельная склонность к импорту (Marginal propensity to import, MPM) — это часть дополнительно полученной денежной единицы наличного дохода, направленная на реальное потребление импортных товаров и услуг.

С помощью графика 1 рассмотрим вначале, как предельная склонность к импорту связана с чистым экспортом и национальным доходом, а затем с помощью графика 2 рассмотрим, как включение чистого экспорта видоизменяет кривую планируемых расходов.

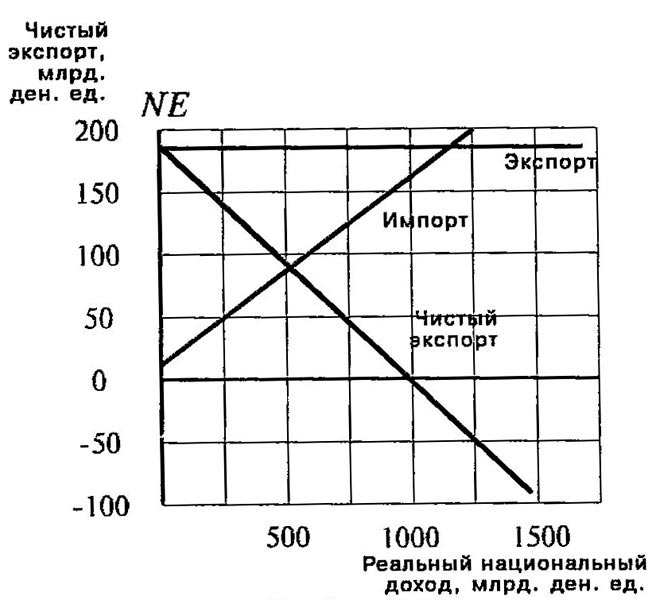

График 1. Связь предельной склонности к импорту с чистым экспортом

Предположим, что предельная склонность к импорту равна 0,15, что означает — 0,15 из каждой денежной единицы полученного дохода будут израсходованы на покупку импортных товаров и услуг. Это означает также, что потребительские расходы можно разделить на две части, одна пойдет на покупку товаров отечественного производства, а другая — на импортные товары. Если предельная склонность к потреблению равна 0,75, то на покупку товаров отечественного производства из каждой денежной единицы дохода уйдет 0,60 и 0,15 — на импортные товары, т.е. 1/5 от потребительских расходов.

Как импорт связан с национальным доходом? Предположим, что потребительские расходы после уплаты автономных чистых налогов и при национальном доходе, равном нулю, составили 25 млрд. ден. ед., из которых 1/5 или 5 млрд. ден. ед. пошли на импорт. Следовательно, при национальном доходе, равном нулю, импорт составит 5 млрд. ден. ед. При национальном доходе, равном 100 млрд. ден. ед., импорт составит 15 млрд. плюс 5 млрд. в виде автономного потребления импорта, что в сумме составит 20 млрд. ден. ед. При национальном доходе в 1000 млрд. ден. ед. расходы на импорт составят 150 млрд. ден. ед. плюс 5 млрд. и всего 155 млрд. ден. ед. Линия импорта на графике 1 отражает именно это взаимоотношение между расходами на импорт и национальным доходом. Наклон линии импорта составляет 0,15, т.е. равен предельной склонности к импорту.

Как связан экспорт с национальным доходом? Экспорт зависит от предельной склонности к потреблению заграничных покупателей и не связан прямо с внутренним национальным доходом. Предположим, что экспорт составляет постоянную величину равную, 185 млрд. ден. ед., и представлен в виде прямой линии, поскольку не связан с национальным доходом. Чистый экспорт равен экспорту минус импорт. Если национальный доход равен нулю, то чистый экспорт составит 180 млрд. ден. ед. (185 — 5). Если национальный доход будет равен 1000 млрд. ден. ед., чистый экспорт будет равен 30 млрд. ден. ед. (185 — 155). При национальном доходе, равном 1200 млрд. ден. ед., чистый экспорт будет также равен нулю, поскольку экспорт (185 млрд. ден. ед.) и импорт (185 млрд. ден. ед.) равны. Дальнейшее возрастание национального дохода будет означать рост негативного значения чистого экспорта или превышения импорта над экспортом. Наклон чистого экспорта равен в абсолютном значении предельной склонности к импорту, поскольку экспорт представлен в виде прямой линии.

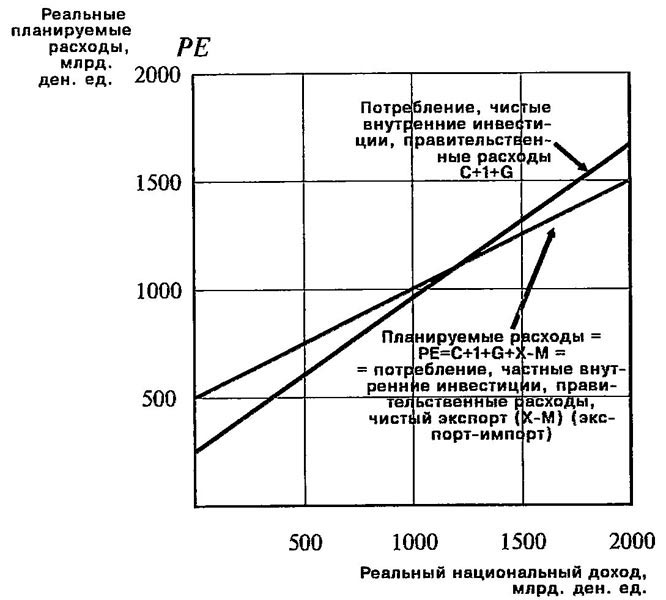

График 2. Влияние чистого экспорта на уровень планируемых расходов

Перенесем теперь чистый экспорт на график планируемых расходов. Планируемые расходы состоят из потребления (25 млрд. ден. ед. в виде автономного потребления после уплаты налогов на личную собственность), капиталовложений (125 млрд. ден. ед.) и государственных закупок (150 млрд. ден. ед.). Наклон равен предельной склонности к потреблению в 0,75. Для получения окончательного вида планируемых расходов добавляем чистый экспорт. При национальном доходе, равном нулю, чистый экспорт составит 180 млрд. ден. ед., а при национальном доходе, равном 1000 млрд. ден. ед., — 30 млрд. А начиная с 1200 млрд., чистый экспорт будет иметь отрицательное значение, т.е. импорт превысит экспорт, и это превышение необходимо вычитать из планируемых расходов.

Таким образом, автономный компонент планируемых расходов составит 480 млрд. ден. ед. (180 млрд. + 300 млрд.), а наклон линии планируемых расходов с учетом чистого экспорта будет равен предельной склонности к потреблению за вычетом предельной склонности к импорту (0,75 — 0,15 = 0,6).

Мы можем сделать вывод, что включение чистого экспорта осуществляется простым добавлением его к другим компонентам планируемых расходов, но с изменением наклона линии планируемых расходов, который определяется вычитанием из MPC\;-\;MPM. Но общий наклон линии планируемых расходов будет зависеть также и от предельной доли налога, от которой в данном случае мы абстрагировались. С учетом налогов, которые связаны с доходом, мы можем записать, что наклон линии планируемых расходов будет равен:

где

MPC — предельная склонность к потреблению;

MPM — предельная склонность к импорту;

t — предельная доля налога.

Экономикс: Англо-русский словарь-справочник. - Э.Дж.Долан, Б.И.Домненко. - М.: Лазурь, 1994.