Денежно-кредитная политика государства

Денежно-кредитная политика государства (Монетарная политика) (Monetary policy) — это способность государства оказывать воздействие на денежно-кредитную систему, а следовательно, на ставку процента и через нее на инвестиции и реальный ВВП.

Цель денежно-кредитной политики — обеспечение устойчивой денежной системы, национальной валюты.

При этом используется три основных инструмента:

- Изменение нормы обязательного резервирования (уровня резервных требований). Обязательные резервы сокращают кредитные ресурсы коммерческих банков, а следовательно, и объем циркулирующих в стране денежно-кредитных средств. Эти резервы в России хранятся в виде беспроцентных вкладов в Банке России. Увеличение нормы резервирования уменьшает денежный мультипликатор, и наоборот, уменьшение нормы резервирования увеличит денежную массу: исходная сумма банковских депозитов многократно используется для предоставления ссуд, при каждом обороте уменьшаясь на величину резервных требований. При средней норме резервирования 0,1 общая сумма кредитных ресурсов коммерческих банков составит величину, превышающую в 10 раз сумму банковских депозитов.

- Изменение учетной ставки центрального банка — ставки рефинансирования. Снижение учетной ставки уменьшает цену кредита и способствует увеличению размеров кредитования и наоборот. Повышение учетной ставки помогает сдерживать спрос на иностранную валюту. Чаще всего центральный банк предоставит кредит коммерческому банку под залог пакета высоколиквидных ценных бумаг (государственных облигаций, корпоративных ценных бумаг). Такая ставка называется ставкой по ломбардному кредиту. Таким образом, учетная ставка тесно связана с доходностью государственных ценных бумаг: повышение учетной ставки автоматически увеличивает доходность государственных ценных бумаг. За первое полугодие 2000 года ЦБ РФ четырежды снижал учетную ставку, понизив ее с 55 до 28%.

- Операции на открытом рынке. Этот инструмент денежно-кредитной политики наиболее широко используется в развитых странах. Центральный банк, выкупая государственные ценные бумаги у коммерческих банков, увеличивает их кредитные ресурсы и наоборот. Часто центральный банк осуществляет такие операции в форме соглашения об обратном выкупе (РЕПО), когда он продает ценные бумаги с обязательством их выкупа по (обычно) более высокой цене через некоторый срок.

Рынок государственных ценных бумаг начал формироваться в Российской Федерации с 1993 года и к осени 1998 года был представлен государственными краткосрочными обязательствами (ГКО), облигациями федерального займа (ОФЗ), облигациями государственного сберегательного займа (ОГСЗ), облигациями внутреннего валютного займа (ОВВЗ). Проценты по ним выплачиваются из федерального бюджета, а для погашения ранее выпущенных облигаций (в основном ГКО — ОФЗ) необходимо было эмитировать все новые выпуски (транши). Размещение новых траншей встречало все большие трудности. Для решения этой задачи повышалась доходность государственных ценных бумаг и привлекались на данный рынок нерезиденты. При этом основная масса ГКО-ОФЗ находилась в портфелях Центробанка и Сбербанка. К августу 1998 года доходность этих облигаций достигла 170% годовых. Разрастание пирамиды государственных облигаций отвлекало деньги от реального сектора экономики, так как операции с ними давали баснословную, ни с чем не сопоставимую прибыль. Сомнения в возможности государства поддерживать данный рынок увеличили атаки на рубль, что, в конечном итоге, привело к сокращению валютных резервов Банка России, к падению курса рубля, к острейшему бюджетному кризису. 17 августа 1998 года пирамида ГКО-ОФЗ рухнула. Значительная часть этих облигаций, принадлежащих преимущественно ЦБ РФ и Сбербанку, была переоформлена в долговые обязательства государства с минимальным доходом и со сроком погашения во втором десятилетии XXI века. Облигации, принадлежавшие частным лицам, были погашены на сумму 150 млрд. руб. в 1999 году. В феврале 2000 года правительство вновь прибегло к выпуску ГКО с трехмесячным сроком погашения с доходностью примерно 20% годовых.

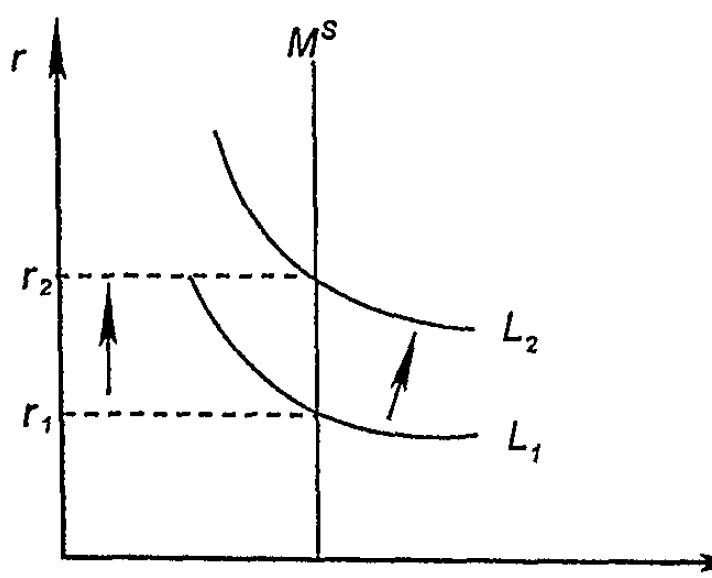

Рис. 1. Жесткая денежно-кредитная политика

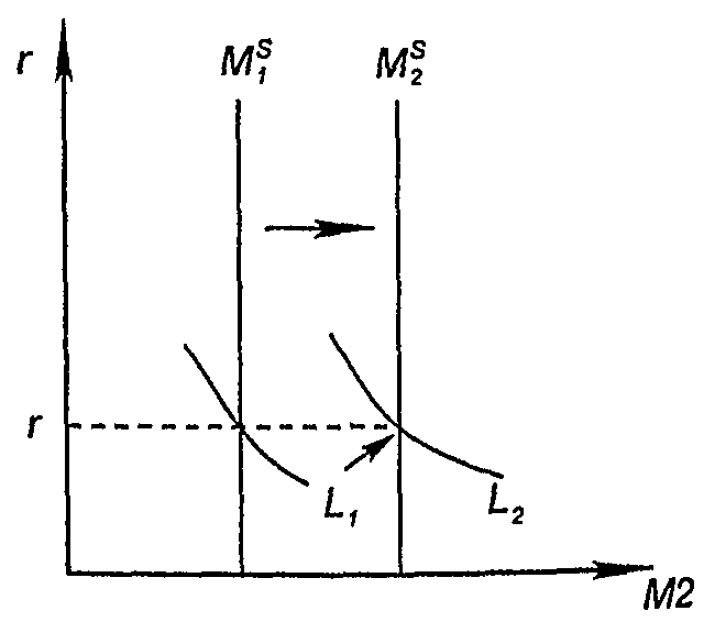

Денежно-кредитная политика может быть жесткой, когда денежная масса поддерживается на определенном уровне, и гибкой, когда государство стремится поддерживать на определенном уровне ставку процента. Но Центробанк не может одновременно фиксировать и денежную массу, и ставку процента. Так, при увеличении спроса на деньги, стремясь "удержать" денежную массу на определенном уровне, он вынужден будет согласиться на повышение процентной ставки (рис. 1), а для недопущения роста процентной ставки вынужден будет увеличить предложение денег (рис. 2).

Рис. 2. Гибкая денежно-кредитная политика

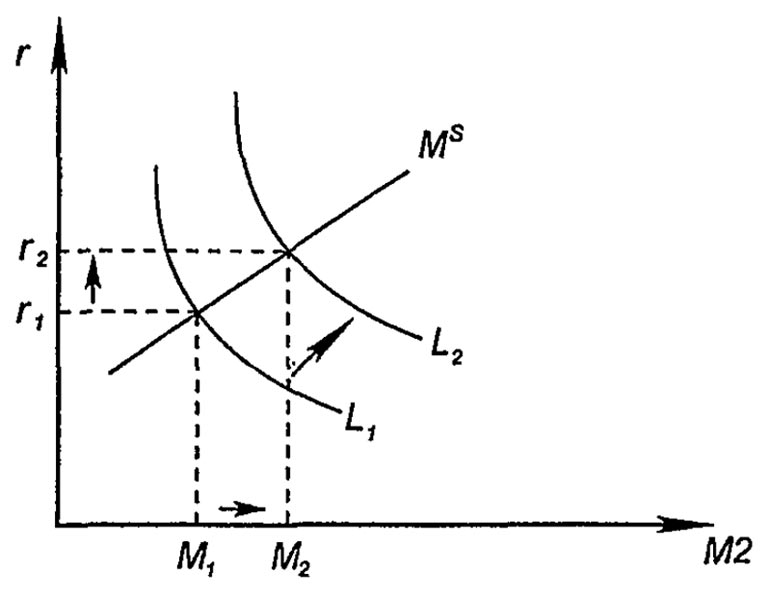

На практике государство чаще будет сочетать эти две цели денежно-кредитной политики, так как последовательно жесткая политика приведет к увеличению процентной ставки, к удорожанию кредита, к сокращению совокупного спроса и совокупного предложения. На рис. 3 показан вариант относительно гибкой денежно-кредитной политики. Во всех этих случаях речь идет о реальном денежном предложении:

Рис. 3. Относительно гибкая денежно-кредитная политика

Денежно-кредитная политика государства тесно связана с фискальной и внешнеэкономической политикой. Она должна учитывать и взаимосвязь основных макроэкономических переменных (денежной массы, ставки процента, совокупного спроса, объема выпуска), и ожидания инвесторов и населения (покупателей), и степень доверия резидентов и нерезидентов к действиям правительства. Эффективность денежно-кредитной политики зависит и от степени независимости Центробанка как ветви власти, и от квалификации, искусства его руководства. Как правило, политика устойчивости цен и валютного курса несовместима с мягкой фискальной политикой и с политикой фиксированного обменного курса, когда внутренняя денежная политика будет зависеть от притока и оттока иностранной валюты в страну.

Основы экономической теории. Курс лекций. Под редакцией Баскина А.С., Боткина О.И., Ишмановой М.С. Ижевск: Издательский дом "Удмуртский университет", 2000.